多くの経営者が、経費を効率よく管理したいと思いながらも、法人カードの限度額の仕組みや設定基準がわかりにくく悩んでいます。

どのカードが自社に合うのか、平均的な上限はいくらなのか、増額はいつ申請すればよいのかなど疑問は尽きません。

限度額の考え方を誤ると、資金繰りや信用評価に影響を与えることもあります。

法人カードの限度額の平均額や比較ポイント、増額の最適なタイミングを整理し、安定した資金運用を実現するための判断基準を提供します。

目次

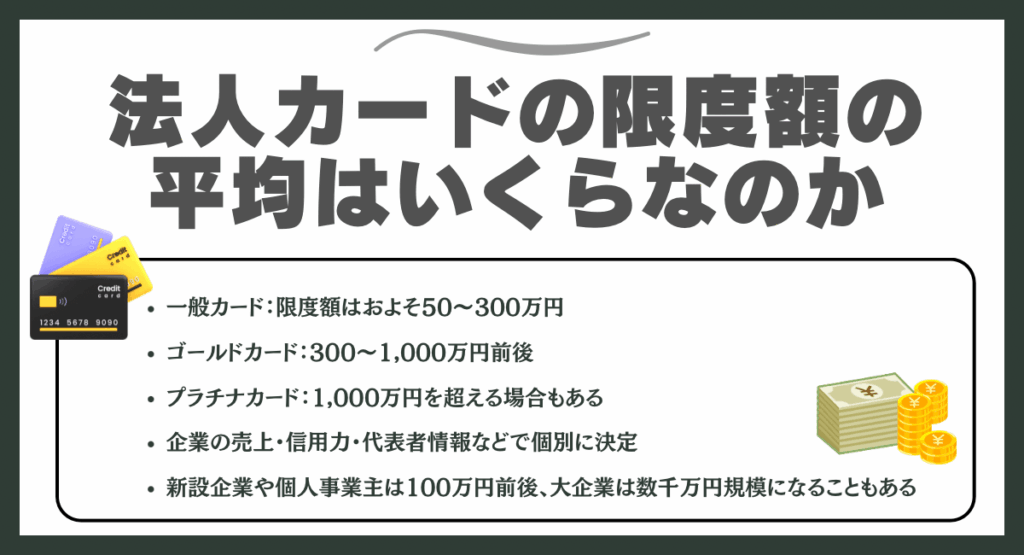

法人カードの限度額の平均はいくらなのか

| 平均限度額の目安 | 主な利用者層・企業規模 | 特徴・傾向 | |

|---|---|---|---|

| 一般 カード | 約50〜300万円 | 個人事業主や設立間もない中小企業 | 初期実績が少なくても作りやすく、日常経費の決済中心 |

| ゴールド カード | 約300〜1,000万円 | 年商1億円前後の中堅企業やスタートアップ | 広告費や出張費などの高額決済にも対応しやすい |

| プラチナ カード | 約1,000万円〜上限なし(審査次第) | 売上規模の大きい企業や役員クラス | 利用実績や信用度に応じて柔軟に上限が拡大される傾向 |

法人カードの平均限度額は、カードランクによって大きく異なります。

一般カードではおおよそ50〜300万円、ゴールドカードでは300〜1,000万円ほど、プラチナカードになると1,000万円を超える場合もあります。

限度額は、企業の売上や資金繰り、代表者の信用情報などを総合的に判断して設定されるため、一律ではありません。

たとえば設立から間もない企業や個人事業主では100万円前後の枠が多い一方で、長年黒字を維持している企業や上場企業クラスになると、数千万円単位の利用が可能になるケースもあります。

法人カードの限度額は「ランク」よりも「企業の信用力と実績」に左右されるものです。

平均数百〜1,000万円程度のところ、アップサイダーは脅威の10億円の限度額を誇ります。

独自審査を行なっており、最短即日での利用が可能です。

法人口座の預金残高やキャッシュフローなどで審査されるため、多くの企業にチャンスがある法人カードです。

\最大20,000円のキャッシュバック/

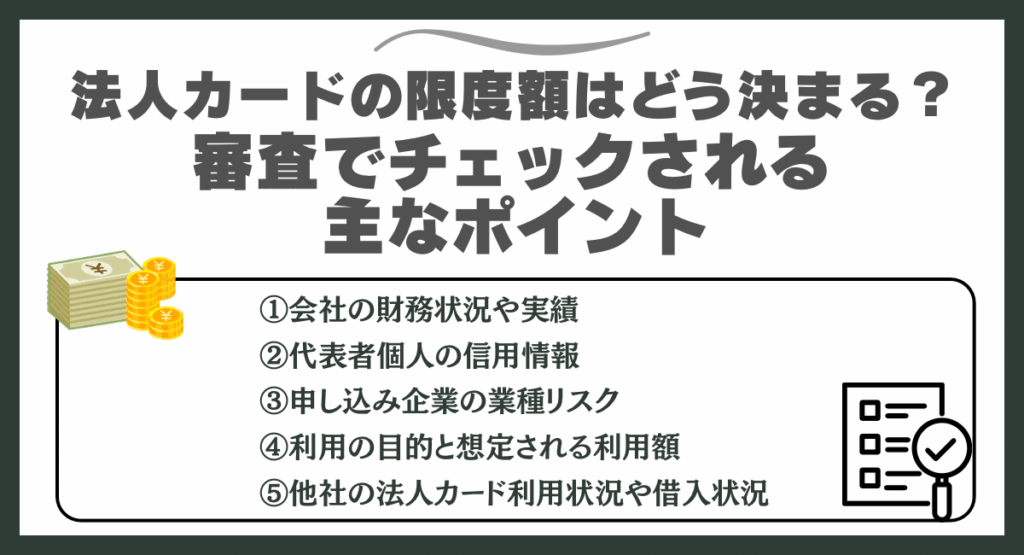

法人カードの限度額はどう決まる?審査でチェックされる主なポイント

法人カードの限度額は、企業の信用力や事業の安定性をもとにカード会社が個別に判断します。

財務状況や代表者の信用情報、業種リスクなどが主な審査項目です。

これらの要素を理解しておくことで、より有利な条件でカードを作りやすくなります。

この章では、審査でチェックされる5つのポイントを解説します。

①会社の財務状況や実績

法人カードの審査では、まず会社の財務状況が重視されます。

売上や利益、資本金、取引先の安定度などが、企業としての支払い能力を判断する材料になるためです。

黒字決算が続いている企業や、安定した取引履歴を持つ会社は、より高い限度額が設定されやすくなります。

一方で、設立間もない会社や赤字決算が続く企業は、初期の限度額が控えめになることもあります。

ただし、利用実績を積み重ねて支払い遅延がなければ、後から増額されるケースも少なくありません。

経営が健全であることを示す決算書や取引履歴の提示が、審査通過と限度額アップのカギになります。

②代表者個人の信用情報

法人カードでも、代表者の個人信用情報は審査で重要な要素となります。

特に中小企業や設立初期の法人では、会社の実績よりも代表者個人の返済履歴やクレジットスコアが判断基準とされます。

過去に延滞や多重債務があると、法人カードの限度額も低く設定されやすくなります。

これは、経営者の金銭管理能力が企業運営にも直結すると考えられているためです。

逆に、クレジットカードやローンでの支払い実績が良好な人は、法人カードでも信頼度が高まりやすい傾向にあります。

③申し込み企業の業種リスク

カード会社は業種によってリスクを見極めます。

景気の影響を受けやすい飲食・旅行業や、収益の波が大きい業種は、初期の限度額が抑えられる傾向にあります。

一方で、BtoB取引が多く継続収入が見込める企業や、公共性の高い業種(IT、製造、教育など)は安定性が高く評価されやすいです。

これは「倒産リスクの低さ=返済能力の高さ」と判断されるためです。

もちろん、業種そのものが悪いというより、事業の安定度と継続性が重視されます。

④利用の目的と想定される利用額

カード会社は、法人カードをどのように使う予定かもチェックします。

出張費や広告費など定期的な経費支払いが中心なら、安定的な利用と判断されやすく、限度額が高めに設定されることがあります。

逆に、用途が不明確だったり、短期的な資金繰り目的に見える場合は、リスクが高いと判断されることもあります。

重要なのは、利用計画を具体的に伝えることです。

会社の規模や売上に見合った支出目的を説明すれば、信頼性が高まり、希望限度額に近づけます。

⑤他社の法人カード利用状況や借入状況

カード会社は、申込企業がすでに持つ他社カードや借入の状況も確認します。

複数のカードを保有していて利用額が大きい場合、返済負担が重いと判断され、限度額が抑えられることがあります。

特に、他社カードで支払い遅延があったり、リボ残高やローン残高が多いと、審査にマイナスとなる可能性があります。

反対に、他カードを適切に利用し、期限内に支払っている場合は「信用の積み上げ」としてプラス評価されます。

平均数百〜1,000万円程度のところ、アップサイダーは脅威の10億円の限度額を誇ります。

独自審査を行なっており、最短即日での利用が可能です。

法人口座の預金残高やキャッシュフローなどで審査されるため、多くの企業にチャンスがある法人カードです。

\最大20,000円のキャッシュバック/

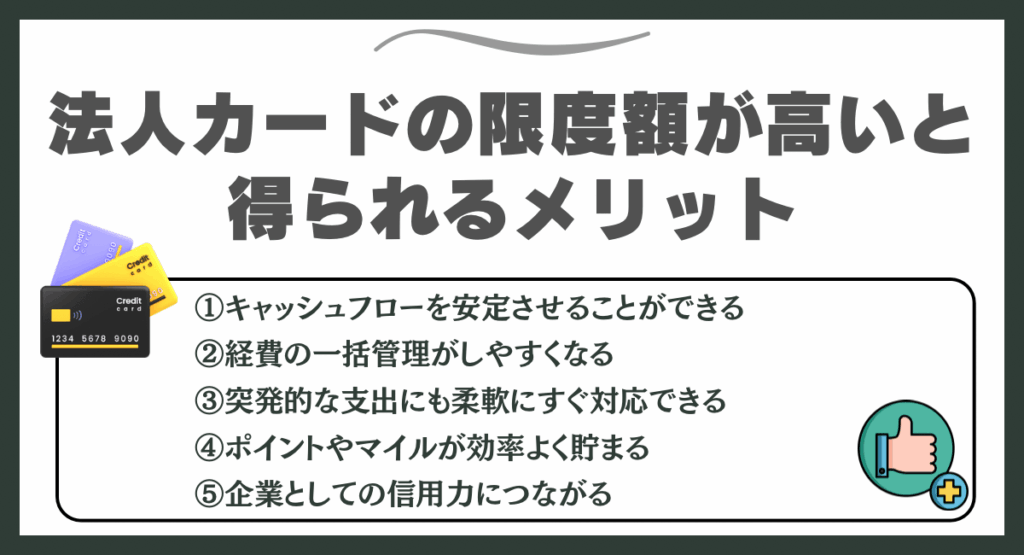

法人カードの限度額が高いと得られるメリット

法人カードの限度額が高いと、企業の資金繰りに余裕が生まれ、経営の安定につながります。

大きな決済を一度に処理できるため、キャッシュフローの改善や経費の管理効率化が期待できます。

この章では、限度額が高いことで得られる5つの実利的なメリットを紹介します。

①キャッシュフローを安定させることができる

法人カードの限度額が高い最大の利点は、キャッシュフローの安定化です。

経費を一時的に立て替えられるため、支払いと入金のタイミングにズレがあっても資金繰りに余裕を持たせられます。

特に取引先への支払いが先行しがちな業種では、この「決済の余白」が経営の安心感につながります。

カード会社は翌月一括払いの仕組みを採用しているため、支出をまとめて管理できる点もメリットです。

②経費の一括管理がしやすくなる

限度額が高い法人カードは、経費処理の効率化にも大きく貢献します。

1枚のカードで出張費、備品購入、広告費などをまとめて決済できるため、支出が分散しません。

月ごとの利用明細も自動的に記録されるので、経理ソフトとの連携もしやすく、担当者の作業負担を減らせます。

カード会社によっては部門別カードを発行でき、部署ごとの支出管理も可能です。

経費を一元化できることで、無駄な支出を早期に発見しやすくなり、経営判断の精度も上がります。

結果として「使いすぎ防止」と「管理コスト削減」の両方が実現するのが、限度額の大きい法人カードの強みです。

③突発的な支出にも柔軟にすぐ対応できる

高い限度額は、急な出費への対応力を高めます。

機器の故障や取引先からの大口発注など、突発的な支払いが必要になる場面は少なくありません。

そんな時に限度額が十分あれば、資金調達を待たずに即対応でき、チャンスロスを防げます。

小規模事業ほど不測の出費が経営に響きやすいため、限度額の余裕が「備え」として機能します。

④ポイントやマイルが効率よく貯まる

限度額が高いほど、利用金額に比例してポイントやマイルが効率的に貯まります。

法人カードは一般カードに比べて還元率が高いものが多く、年間の経費をカード払いにまとめることで実質的な節約効果を得られます。

ポイントをオフィス備品やギフト券に交換すれば、経費削減にもつながります。

高い限度額は「使うほど得する」仕組みを最大限活かせる環境を整えるということです。

日常的な支払いをカードに集約することで、キャッシュレス経営の効率もさらに高まります。

⑤企業としての信用力につながる

高い限度額を持つ法人カードは、企業の信用力を象徴する存在でもあります。

カード会社がその上限を設定する際には、財務状況や返済実績などを総合的に評価しているため、限度額の大きさは「企業への信頼度」の証ともいえます。

実際、取引先や金融機関からは、限度額の高いカードを保有している企業ほど「経営基盤がしっかりしている」と評価されやすい傾向があります。

平均数百〜1,000万円程度のところ、アップサイダーは脅威の10億円の限度額を誇ります。

独自審査を行なっており、最短即日での利用が可能です。

法人口座の預金残高やキャッシュフローなどで審査されるため、多くの企業にチャンスがある法人カードです。

\最大20,000円のキャッシュバック/

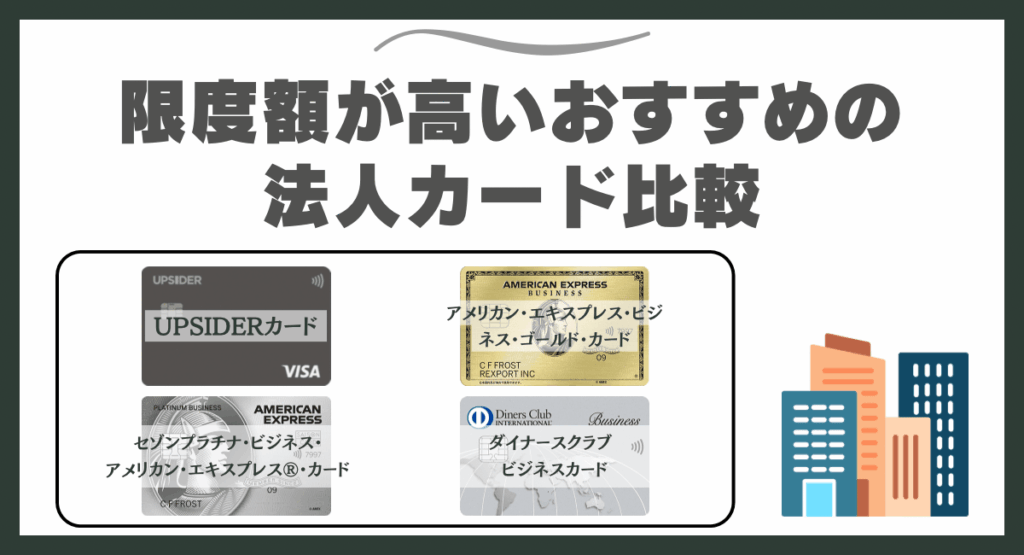

限度額が高いおすすめの法人カード比較【2025年最新版】

法人カードの中でも、限度額が高く設定されやすいものは「信用力を高めたい企業」や「取引額の大きい事業者」に最適です。

この章では、2025年最新版として注目すべき4枚の法人カードを比較し、それぞれの特徴や口コミ、キャンペーン情報を詳しく紹介します。

UPSIDERカード

| 利用限度額 | 最大10億円(審査によって変動) |

| 年会費 | 無料 |

| ポイント還元率 | 1.0%~1.5% |

| 付帯特典 | バーチャルカード即時発行、経費精算の自動化、与信審査の柔軟対応 |

| 公式サイト | 公式サイトを見てみる |

UPSIDERカードは、成長企業向けに設計されたハイリミット型の法人カードです。

AIを活用した独自の与信審査により、決算書の内容よりも「今の入金実績や事業の伸び率」を重視して判断します。

そのため、設立間もない企業でも比較的高い限度額を得やすく、最短即日での発行も可能です。

限度額の柔軟さとスピード感を両立したい企業にとって、資金繰りをサポートしてくれる頼もしい一枚です。

現在行われているキャンペーン情報

現在、UPSIDERカードでは法人カード導入を検討する企業向けに入会キャンペーンを実施しています。

2025年11月時点では、公式サイトまたは提携サイト経由での申し込みにより最大20,000円相当の還元が受けられます。

キャンペーン特典の概要は以下の通りです。

| 新規入会特典 | 最大20,000円相当のキャッシュバック |

| 対象条件 | 公式サイトまたは特設ページ経由の申込+カード利用 |

| ポイント反映方法 | 翌月以降の請求額から自動差引き |

このキャンペーンは随時更新されるため、最新情報はUPSIDER公式サイトで確認するのがおすすめです。

当法人カードのおすすめポイント

- 柔軟なAI審査で、設立間もない企業でも高い限度額を獲得できる

- 利用実績に応じて自動で限度額が引き上げられる仕組み

- バーチャルカードやリアルカードを即時発行可能

- 経理ソフトとのAPI連携で、経費精算の手間を削減

UPSIDERカードの魅力は、単なる高限度額ではなく「企業の成長に合わせて進化するカード」であることです。

AIによる審査システムは、財務データだけでなく事業の成長性や資金調達状況も評価対象としています。

そのため、設立1年未満の企業でも高い上限を得やすく、事業フェーズに応じた柔軟な与信運用が可能です。

当法人カードに寄せられた口コミ

【30代/男性】

限度額が想像以上に大きく、広告費や仕入れを一括で処理できるようになりました。無料なのにここまで使いやすいのは驚きです。

【40代/女性】

決算書がまだ弱い段階でも審査が通り、すぐに発行できた点がありがたかったです。管理画面も直感的で、経理の負担が減りました。

アメリカン・エキスプレス・ビジネス・ゴールド・カード

| 利用限度額 | 制限なし |

| 年会費 | 49,500円(税込) |

| ポイント還元率 | 1.0%~3.0% |

| 付帯特典 | 空港ラウンジ利用、旅行傷害保険、ビジネス経費管理ツール、手厚いサポート体制 |

| 公式サイト | 公式サイトを見てみる |

アメリカン・エキスプレス・ビジネス・ゴールド・カードは、世界的ブランドの信頼性と高いステータス性を兼ね備えた法人カードです。

利用限度額に明確な上限が設けられておらず、支払実績に応じて柔軟に利用枠が拡大されます。

特に、出張・広告費・仕入れなど高額決済が多い企業にとっては、制限を感じない使いやすさが魅力です。

現在行われているキャンペーン情報

アメリカン・エキスプレス・ビジネス・ゴールド・カードでは、合計最大170,000ポイント(年会費3年分相当)が獲得できる大型キャンペーンを開催中です。

以下の条件をすべて達成すると、3年間分の年会費に相当するポイントが進呈されます。

| ご利用ボーナス1 | 入会後4カ月以内に合計80万円以上のカード利用で50,000ポイント付与 |

| ご利用ボーナス2 | 入会後6カ月以内に合計150万円以上のカード利用で50,000ポイント付与 |

| ご利用ボーナス3 | 入会後6カ月以内に合計200万円以上のカード利用で50,000ポイント付与 |

| 通常ご利用ポイント | 合計200万円以上の利用で20,000ポイント付与 |

| 合計特典 | 最大170,000ポイント(年会費3年分相当)獲得可能 |

この特典は指定サイトからの入会限定で、条件達成後に「メンバーシップ・リワード」ポイントとして付与されます。

出張費や広告費など日常経費で自然に条件を満たせるため、実質的に年会費負担を抑えられるのも魅力です。

当法人カードのおすすめポイント

- 利用限度額に制限がなく、取引規模が大きい企業にも対応

- 高還元率のポイントプログラムで経費支出を有効活用

- 出張・接待に強い保険・ラウンジ特典

- ステータス性が高く、企業の信用力向上にも効果的

アメックス・ビジネス・ゴールドは、単なる決済ツールではなく「企業ブランドを高める経営支援カード」です。

限度額の制限がなく、高額決済をスムーズに処理できるうえ、ポイント還元率は最大3%と法人カードの中でも高水準です。

当法人カードに寄せられた口コミ

【40代/男性】

高額決済を頻繁に行う会社でも制限を感じないのがありがたいです。特典も多く、クライアント対応でも印象が良いです。

【30代/女性】

入会特典のポイントがとても魅力的でした。出張時のラウンジ利用や保険の充実度も満足しています。

セゾンプラチナ・ビジネス・アメリカン・エキスプレス®・カード

| 利用限度額 | 1,200万円 |

| 年会費 | 33,000円(税込) ※初年度無料 |

| ポイント還元率 | 1.0%~4.0% |

| 付帯特典 | プライオリティ・パス(海外空港ラウンジ)、旅行傷害保険、ビジネス・アドバンテージ優待 |

| 公式サイト | 公式サイトを見てみる |

セゾンプラチナ・ビジネス・アメックスは、プラチナカードの特典を維持しながらも初年度年会費無料・柔軟な審査基準・高限度額設定を兼ね備えたコスパ重視の法人カードです。

利用枠は最大1,200万円で、広告費・仕入れなど高額決済にも対応できます。

個人事業主でも申し込みやすく、発行スピードも比較的早い点が魅力です。

現在行われているキャンペーン情報

新規入会後3カ月間のショッピング利用で、永久不滅ポイントが通常の4倍(1,000円=4ポイント)付与されます。

詳細は以下の通りです。

| 特典内容 | 通常1倍(1,000円=1P)に+3倍ボーナスが加算され、合計4倍 |

| 対象期間 | カード発行月を含む3カ月間(例:6月発行→6〜9月) |

| 利用上限 | 合算80万円までがボーナス加算対象(ボーナス上限2,400P) |

| 付与時期 | 入会月の5カ月後下旬にボーナスポイント付与 |

| 対象外 | セゾンマイルクラブ加入中は対象外、一部還元率が異なる加盟店あり |

| 注意事項 | お一人様1回限り/付与時にカード解約済の場合は対象外/予告なく変更・終了の可能性あり |

1ポイントは最大5円相当の価値があり、交換先によってはさらに有利に使える場合もあります。

対象期間中に80万円までカードを利用するのが、最も効率よくポイントを獲得できる方法です。

通常ポイントに加えてボーナス2,400ポイントが付与されるため、短期間で高い還元を得られます。

当法人カードのおすすめポイント

- 最大1,200万円までの高限度額設定

- 初年度年会費無料&翌年度以降もリーズナブル

- プラチナ特典(ラウンジ・保険など)を標準装備

- 永久不滅ポイントで有効期限を気にせず貯められる

セゾンプラチナ・ビジネス・アメックスの魅力は、コストを抑えながらも上位カードの機能を活用できる点にあります。

初年度無料に加え、年間の利用額が一定以上で実質的に年会費をカバーできるため、長期的にも負担が少ない設計です。

ポイントの有効期限がないため、出張費や広告費などで貯まったポイントを無駄なく使えるのも大きなメリットです。

当法人カードに寄せられた口コミ

【30代/男性】

プラチナカードで初年度無料はかなりお得。ポイント4倍キャンペーンの時期に申し込んで正解でした。

【40代/女性】

出張が多いのでプライオリティ・パスが重宝しています。限度額も高く設定してもらえて安心して使えます。

ダイナースクラブ ビジネスカード

| 利用限度額 | 制限なし |

| 年会費 | 27,500円(税込) |

| ポイント還元率 | 0.5%~1.0% |

| 付帯特典 | 空港ラウンジ利用、旅行傷害保険、コンシェルジュサービス、ビジネスサポート優待 |

| 公式サイト | 公式サイトを見てみる |

ダイナースクラブビジネスカードは、経営者・個人事業主の信用力を高めることを目的に設計された法人カードです。

限度額に明確な上限がなく、支払実績や事業規模に応じて柔軟に設定されるため、大口の仕入れや出張経費など高額決済にも対応可能です。

特に、手厚いコンシェルジュサービスや空港ラウンジ利用など、ワンランク上のサポート体制が整っており、忙しい経営者の時間を効率化してくれます。

現在行われているキャンペーン情報

2025年11月現在、キャンペーンは開催されていません。

当法人カードのおすすめポイント

- 利用限度額に一律の上限なしで柔軟に対応

- 世界中の空港ラウンジが無料で利用可能

- 専任コンシェルジュによる24時間サポート

- ステータス性が高く、取引先からの信頼性も向上

ダイナースクラブビジネスカードの最大の特徴は、「信用力」と「柔軟性」を兼ね備えていることです。

利用限度額が明確に設定されていないため、企業規模や実績に応じて大口決済もスムーズに処理できます。

また、世界中で使える優待やコンシェルジュサービスが標準付帯しており、出張や会食のサポート面も非常に充実しています。

当法人カードに寄せられた口コミ

【50代/男性】

高額な広告費を決済しても利用制限にかからないのが助かります。コンシェルジュ対応も迅速で信頼できます。

【40代/女性】

ビジネス出張が多いので、ラウンジサービスをよく使っています。カードを持っているだけで企業の印象も上がります。

平均数百〜1,000万円程度のところ、アップサイダーは脅威の10億円の限度額を誇ります。

独自審査を行なっており、最短即日での利用が可能です。

法人口座の預金残高やキャッシュフローなどで審査されるため、多くの企業にチャンスがある法人カードです。

\最大20,000円のキャッシュバック/

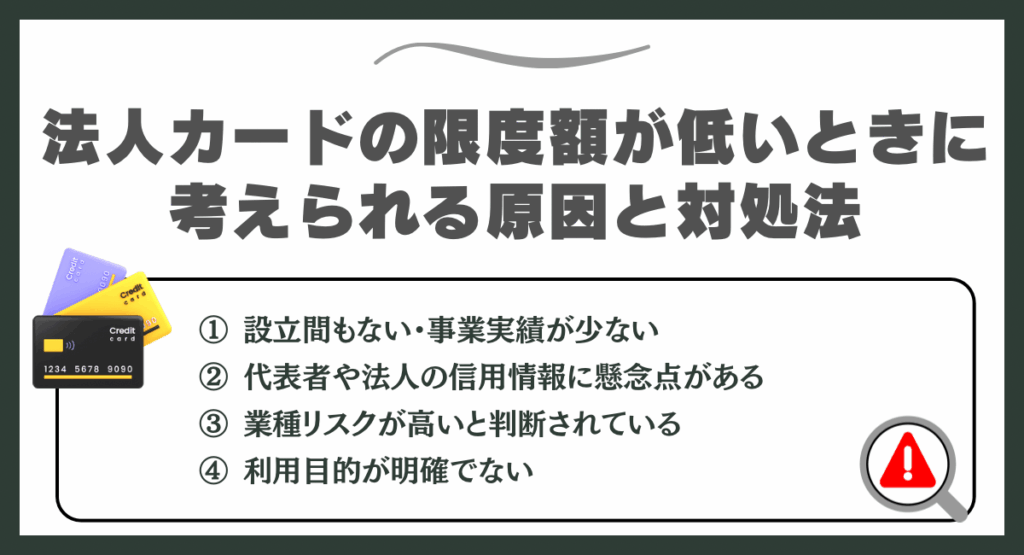

法人カードの限度額が低いときに考えられる原因と対処法

法人カードの限度額が思ったより低い場合、原因は企業の信用力や業種、利用目的など複数の要素に関係しています。

特に、設立間もない企業や代表者の信用情報が不十分な場合は、カード会社がリスクを抑えるために初期設定を低めにする傾向があります。

この章では、限度額が低くなる主な理由と、それぞれの改善ポイントを解説します。

① 設立間もない・事業実績が少ない

法人カードの限度額が低く設定される大きな理由のひとつが、会社の設立からの期間が短く、実績がまだ少ないことです。

カード会社は審査時に「継続して返済できるか」を重視するため、売上や利益の履歴が短い企業は信用リスクが高いと判断されやすいのです。

特に、創業1年未満の企業は決算書や黒字実績が乏しく、限度額が抑えられる傾向があります。

対処法としては、まず入出金の安定化と実績の積み上げが重要です。

② 代表者や法人の信用情報に懸念点がある

法人カードの限度額が低くなる要因として多いのが、代表者や法人の信用情報に問題がある場合です。

カード会社は、会社の財務データだけでなく、代表者個人の信用情報も重視します。

過去に支払いの遅れや滞納があると、たとえ現在の経営が安定していても「返済リスクがある」と判断され、限度額が控えめに設定されやすくなります。

改善するには、信用情報の整理と支払い管理の徹底が重要です。

ローンや公共料金、リース代などの支払いを期限内に行い、延滞を防ぐことが信頼回復への第一歩です。

小さな積み重ねでも、継続した良好な支払い実績が次回の審査で高い評価につながります。

③ 業種リスクが高いと判断されている

カード会社は審査時に、業種ごとのリスク傾向をチェックしています。

飲食業や旅行業など景気変動の影響を受けやすい業種は、収益が不安定とみなされやすく、初期の限度額が抑えられるケースがあります。

これは、カード会社が貸倒リスクを避けるための一般的な方針です。

この場合の対処法は、財務の健全性と安定性を証明することです。

直近の売上推移や利益率、契約継続率などを見せることで、安定した経営をアピールできます。

また、業種リスクが低いとされる法人カードを選ぶのも有効です。

④ 利用目的が明確でない

法人カードを申し込む際に、「どのような用途で使うのか」があいまいだと審査評価が下がることがあります。

対処法としては、利用目的を明確に伝えることが第一歩です。

申込フォームや面談で、どのような費用をカード決済に充てるのかを具体的に説明しましょう。

平均数百〜1,000万円程度のところ、アップサイダーは脅威の10億円の限度額を誇ります。

独自審査を行なっており、最短即日での利用が可能です。

法人口座の預金残高やキャッシュフローなどで審査されるため、多くの企業にチャンスがある法人カードです。

\最大20,000円のキャッシュバック/

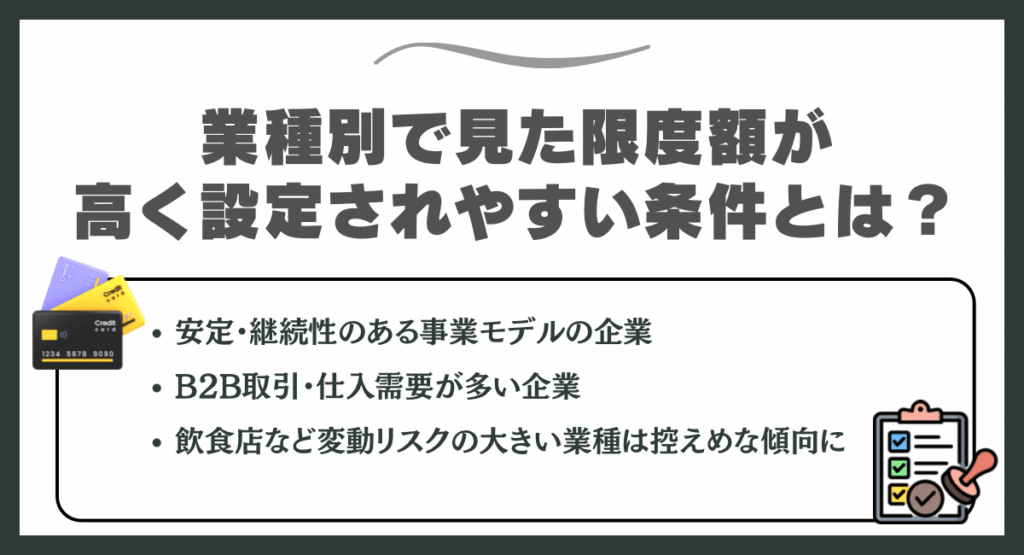

業種別で見た限度額が高く設定されやすい条件とは?

法人カードの限度額は、業種によって大きく差が出ることがあります。

安定した収益が見込める業種や、B2B取引で継続的な支払いが発生する企業は高い限度額を得やすい傾向があります。

この章では、限度額が高くなりやすい業種の特徴を見ていきましょう。

安定・継続性のある事業モデルの企業

法人カードで高い限度額が設定されやすいのは、収益が安定し、継続性のある事業モデルを持つ企業です。

カード会社は「返済リスクの低さ」を最重視するため、毎月一定の売上があり、景気に左右されにくい業種ほど評価されやすい傾向にあります。

サブスクリプション型のビジネスや、定期契約を継続しているBtoB企業は信頼性が高く見られます。

一方、収益が月ごとに大きく変動する事業形態だと、限度額は慎重に設定されがちです。

B2B取引・仕入需要が多い企業

B2B(企業間取引)を主軸とした企業は、比較的高い限度額が設定されやすい傾向にあります。

理由は、取引金額が大きく、かつ定期的な仕入れや外注費の支払いが発生するためです。

カード会社はこうした支払い実績を通じて「利用枠が広くても安全に使われる」と判断します。

取引の安定性と支払い頻度が高い企業ほど信頼を得やすいです。

飲食店など変動リスクの大きい業種は控えめな傾向に

反対に、景気や季節の影響を強く受ける業種は、初期の限度額が控えめに設定される傾向があります。

飲食店・宿泊業・観光業などは、売上の波が大きく、外部要因によって一時的な赤字になる可能性があるため、カード会社は慎重に審査します。

ただし、これらの業種でも、安定した顧客基盤や複数店舗展開による収益分散がある場合は評価が上がることもあります。

「変動リスクの中でも安定運営できていること」を示すことが重要です。

POSデータや売上報告をもとに実績を提示すれば、限度額の見直しにつながる可能性もあります。

平均数百〜1,000万円程度のところ、アップサイダーは脅威の10億円の限度額を誇ります。

独自審査を行なっており、最短即日での利用が可能です。

法人口座の預金残高やキャッシュフローなどで審査されるため、多くの企業にチャンスがある法人カードです。

\最大20,000円のキャッシュバック/

法人カードの限度額を増額する方法とタイミング

法人カードの限度額は、利用実績や信用状況に応じて後から引き上げることが可能です。

この章では、限度額アップを成功させるための最適な申請時期と、実際の申請手順を解説します。

ここを読めば、効率よく限度額を上げるためのポイントが理解でき、資金繰りをよりスムーズに管理できるようになります。

法人カードの限度額を増額申請する最高のタイミングはコレ

限度額を上げる申請は、タイミングを見極めることが成功のカギです。

カード会社は「信用力の高まり」や「支払い実績の良さ」が見える時期に申請されると承認しやすくなります。

増額が通りやすい主なタイミングは以下の通りです。

- 利用開始から6か月〜1年が経過した頃

- 事業の売上・利益が伸びたタイミング

- 決算後に黒字を出した時期

- 法人カードの利用頻度が安定しているとき

これらの時期は、カード会社が「信用が積み上がっている」と判断しやすいため、審査通過率が高くなります。

それぞれの理由とポイントを詳しく解説します。

① 利用開始から6か月〜1年が経過した頃

法人カードの利用開始から半年〜1年経過した時期は、増額申請に最も適したタイミングです。

なぜなら、この期間で支払い遅延がなく、定期的な利用実績が確認できれば、カード会社にとって「安定して使ってくれる顧客」として信頼が高まるからです。

特に、売上や経費支払いの履歴がカード明細に明確に残っていると評価が上がります。

② 事業の売上・利益が伸びたタイミング

決算や月次報告などで売上・利益が明確に上昇したタイミングもチャンスです。

カード会社は業績の好調を「返済能力の向上」と判断するため、限度額を広げる余地が生まれます。

申請時には、最新の決算書や入金明細などのエビデンスを提示すると効果的です。

③ 決算後に黒字を出した時期

黒字決算を報告できた直後は、信用度が最も高いタイミングのひとつです。

法人カードの審査では、黒字=安定した返済力として高く評価されます。

決算報告書を提出して増額を申請すれば、審査側も安心して上限を引き上げやすくなります。

④ 法人カードの利用頻度が安定しているとき

カードを毎月コンスタントに利用している企業も、増額が承認されやすい傾向にあります。

「月に数十万円単位で利用→支払いも期日通り」という実績が続いていると、信用力の証明になります。

カード会社は「積極的に利用している企業=健全な資金循環がある」と見なすため、限度額を広げても安全と判断するのです。

法人カードの限度額を増額申請する方法・手順

限度額を上げるには、手順を踏んで正しく申請することが大切です。

以下は一般的な増額申請の流れです。

- STEP①:会員専用サイトまたはアプリにログイン

- STEP②:「限度額変更」または「増額申請フォーム」を選択

- STEP③:必要事項を入力し、決算書などの書類を添付

- STEP④:申請内容を確認し、送信

- STEP⑤:審査結果の通知を待つ(通常数営業日)

オンライン申請は最もスムーズな方法で、手続き完了まで1週間以内に結果が出ることが多いです。

カード会社はこの審査で「支払い実績」「売上規模」「利用頻度」などを確認し、増額の妥当性を判断します。

支払い遅延がなく、利用額が安定している企業は承認されやすい傾向があります。

平均数百〜1,000万円程度のところ、アップサイダーは脅威の10億円の限度額を誇ります。

独自審査を行なっており、最短即日での利用が可能です。

法人口座の預金残高やキャッシュフローなどで審査されるため、多くの企業にチャンスがある法人カードです。

\最大20,000円のキャッシュバック/

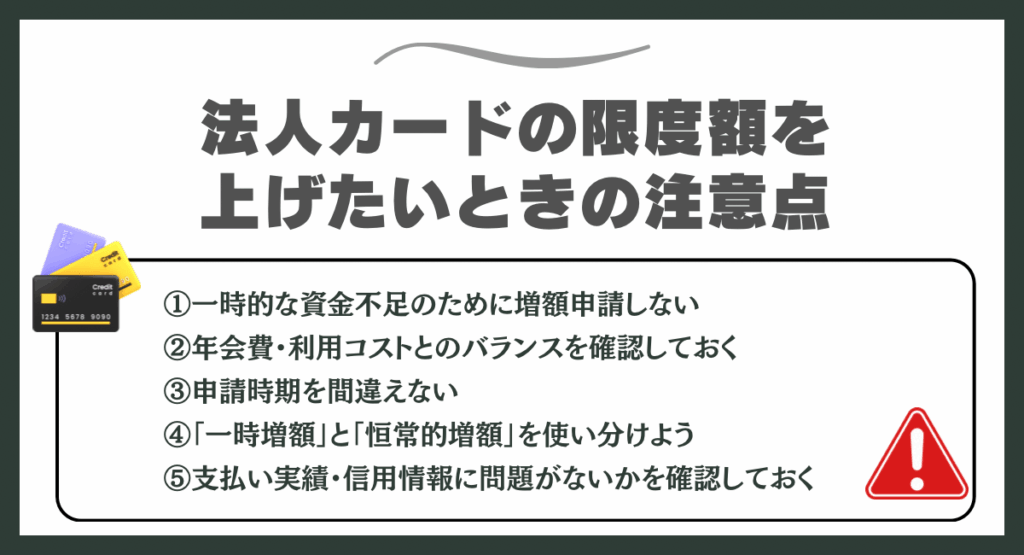

法人カードの限度額を上げたいときの注意点

限度額を上げる申請は、正しいタイミングと準備を整えることで成功率が大きく変わります。

焦って申請すると、審査で不利になったり、逆に信用スコアを下げてしまうリスクもあるため注意が必要です。

この章では、申請時に押さえておくべき5つの注意点について解説します。

①一時的な資金不足のために増額申請しない

法人カードの限度額を上げる際、一時的な資金繰りのために申請するのは避けるべきです。

カード会社は「返済に困っている」と判断し、逆に信用力を下げる結果になることがあります。

限度額の増額は、あくまで事業拡大や取引量の増加に合わせた前向きな目的で行うのが理想です。

一時的な資金不足は、銀行融資やビジネスローンなど別の手段で補う方が安全です。

増額申請は「信用を高める行動」であることを意識し、余裕のある経営状態で行うことが成功のポイントです。

②年会費・利用コストとのバランスを確認しておく

限度額を上げる前に、年会費や利用コストとのバランスを必ず確認しましょう。

限度額が増えても、維持コストが増えすぎるとキャッシュフローを圧迫する恐れがあります。

特にプラチナクラス以上の法人カードでは、年会費が3万円〜5万円を超えるケースもあります。

経費処理やポイント還元率など、実際の利用メリットとコストの釣り合いを見極めることが大切です。

③申請時期を間違えない

限度額の増額は、タイミングを誤ると審査落ちにつながることがあります。

特に、直近で遅延があったり、決算が赤字だった時期は避けたほうがよいです。

逆に、黒字決算や売上増加が確認できる直後は、審査通過率が高まります。

カード会社は「今の経営状態が安定しているか」を重視するため、信用が高まる時期に合わせて申請するのが理想です。

無理なタイミングで申請を繰り返すとマイナス印象になることもあるため、半年〜1年単位での戦略的な申請を心がけましょう。

④「一時増額」と「恒常的増額」を使い分けよう

法人カードの増額には、一時的な増額と恒常的な増額の2種類があります。

「一時増額」は出張や仕入れなど特定の支出に備えて、一時的に限度額を引き上げる方法です。

一方、「恒常的増額」は長期的に利用枠を上げるもので、信用度が高くないと通りにくい傾向があります。

急な支出対応なら一時増額、事業拡大なら恒常的増額と、目的に応じて申請方法を選ぶことが重要です。

⑤支払い実績・信用情報に問題がないかを確認しておく

増額申請の前に、支払い実績と信用情報を必ず確認することが重要です。

カード会社は、過去6か月〜1年の利用状況を重点的にチェックしています。

支払い遅延や高額のリボ残高があると、どんなに業績が良くても審査で不利になる場合があります。

信用情報機関で個人・法人の情報を開示し、誤記載や滞納がないか確認しておきましょう。

平均数百〜1,000万円程度のところ、アップサイダーは脅威の10億円の限度額を誇ります。

独自審査を行なっており、最短即日での利用が可能です。

法人口座の預金残高やキャッシュフローなどで審査されるため、多くの企業にチャンスがある法人カードです。

\最大20,000円のキャッシュバック/

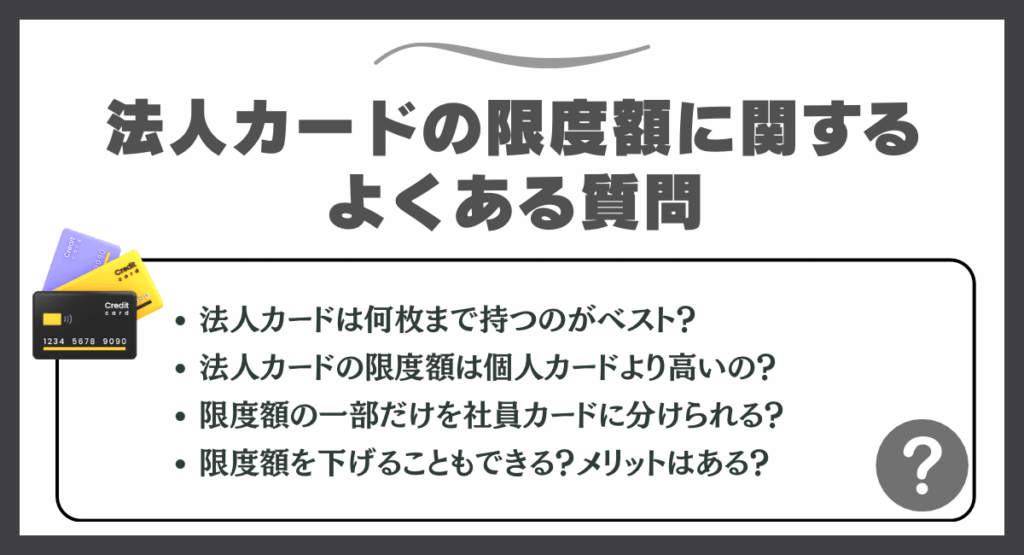

法人カードの限度額に関するよくある質問

法人カードの限度額は、会社の信用力や利用目的によって大きく異なります。

枚数の上限、個人カードとの違い、社員カードとの限度額配分など、実際の運用で迷うポイントも多いものです。

この章では、限度額に関する「よくある疑問」をまとめ、法人カードを賢く使うためのヒントを紹介します。

法人カードは何枚まで持つのがベスト?

法人カードは、目的や部署ごとに複数枚を持つのが効率的です。

理由は、経費処理をスムーズにし、利用状況を分けて管理できるからです。

経理担当用・営業チーム用・代表者個人用などに分けると、どの支出がどの部門のものか明確になります。

ただし、カード会社ごとに「発行上限枚数(10〜100枚程度)」が決められており、管理が煩雑になりすぎるのは避けるべきです。

中小企業であれば3〜5枚程度が最もバランスがよいとされています。

法人カードの限度額は個人カードより高いの?

法人カードは、個人カードよりも限度額が高く設定される傾向があります。

なぜかというと、審査基準が「個人の年収」ではなく「会社の売上・資本金・事業規模」をもとに行われるためです。

特に、アメックスやダイナースなどのビジネスカードは利用実績に応じて上限が柔軟に変動します。

法人カードは事業活動に合わせた柔軟な資金運用をサポートするツールといえます。

ただし、設立間もない企業や赤字決算の法人では、初期の限度額は控えめに設定される場合もあります。

限度額の一部だけを社員カードに分けられる?

法人カードでは、追加カード(社員カード)ごとに利用上限を設定できる仕組みがあります。

たとえば、営業担当のカードには月30万円、経理担当には50万円といった具合に設定可能です。

この制度により、部下やスタッフの過剰な支出を防ぎながら、経費精算を効率化できます。

カード会社によって設定単位は異なりますが、管理者がマイページで個別に上限を変更できる機能が一般的です。

限度額を下げることもできる?メリットはある?

はい、法人カードの限度額は利用者の希望で引き下げることも可能です。

意外に知られていませんが、上限を下げることにはセキュリティ面でのメリットがあります。

社員の不正利用や外部からの情報漏えい時に被害額を最小限に抑えることができます。

また、業務縮小や利用頻度の減少に合わせて限度額を下げておくことで、不必要なリスクを避けつつ資金管理を引き締められる点も利点です。

平均数百〜1,000万円程度のところ、アップサイダーは脅威の10億円の限度額を誇ります。

独自審査を行なっており、最短即日での利用が可能です。

法人口座の預金残高やキャッシュフローなどで審査されるため、多くの企業にチャンスがある法人カードです。

\最大20,000円のキャッシュバック/

まとめ

法人カードの限度額は、会社の信用力や業績、利用目的によって柔軟に変わります。

安定した利用実績を積み重ねれば増額の可能性が高まりますが、焦って申請すると信用を損なう恐れもあります。

重要なのは、事業状況に合ったタイミングで申請し、日頃から支払いを遅れなく行うことです。

限度額は上げることだけに注目せず、事業規模に合わせて適切にコントロールする姿勢が信用維持と経営安定につながります。

SHARE

この記事を書いた人

エレビスタ ライター

エレビスタは「もっと"もっとも"を作る」をミッションに掲げ、太陽光発電投資売買サービス「SOLSEL」の運営をはじめとする「エネルギー×Tech」事業や、アドテクノロジー・メディアなどを駆使したwebマーケティング事業を展開しています。

エレビスタは「もっと"もっとも"を作る」をミッションに掲げ、太陽光発電投資売買サービス「SOLSEL」の運営をはじめとする「エネルギー×Tech」事業や、アドテクノロジー・メディアなどを駆使したwebマーケティング事業を展開しています。