「保険に入りすぎているのではないか」そんな不安を感じたことはありませんか。私たちの生活に欠かせない日本の保険制度は、公的保険を基盤に、任意に民間保険で補完する構造です。

特に医療の国民皆保険制度は世界的に高く評価される一方、内容が十分に知られていない場合もあります。個人の生活向上につながる、日本の保険制度の仕組みやメリット・デメリット、制度整備の歴史をわかりやすく整理し、その全体像を明らかにします。

目次

日本の保険制度について

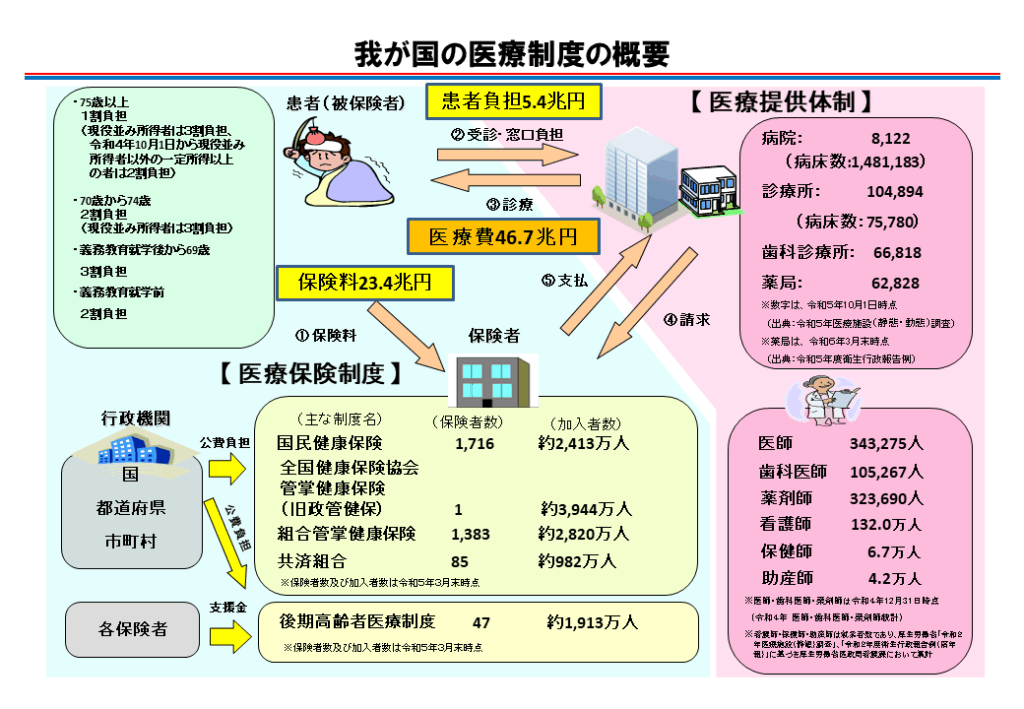

【日本の医療保険制度の概要】

日本の保険制度は、全国民が加入する公的保険を土台とし、必要に応じて民間保険で補うことが一般的です。公的保険の中でも、特に医療保険の「国民皆保険制度」は世界でも高く評価されています。

しかし、その内容を十分に理解していない人も少なくありません。まずは、公的保険と民間保険の違い、社会保障における保険の位置、国民皆保険制度の特徴など、日本の保険制度の全体像を確認しておきましょう。

公的保険と民間保険の本質的な違い

同じ「保険」と呼ばれる制度でも、公的保険と民間保険では目的や仕組みが大きく異なります。

公的保険

公的保険は国や自治体、健康保険組合など公的機関が運営し、法律により全員加入が義務付けられています。保険料は主に所得に応じて決まる「応能負担」で、高所得者がより多く支払う仕組みです。

理念としては、憲法第25条が保障する「健康で文化的な最低限度の生活」を国が責任を持って守ることを目的としています。

民間保険

一方、民間保険は保険会社が営利目的で運営し、加入は任意です。保険料は保障内容や年齢、健康状態に応じて設定され、給付は契約に定められた金銭中心で、契約者の自己責任が原則です。

社会保障制度における保険の位置づけ

社会保障制度とは、国民の「安心」や生活の「安定」を支えるセーフティネットのことです。日本の社会保障制度は、以下の4つの柱で構成されます。

- 社会保険:病気・ケガ・出産・老齢・失業・労災などのリスクに備え、保険料を支払った人に給付を行う強制加入の公的保険制度

- 社会福祉:高齢者・障害者・子育て世帯など特別な支援を必要とする人々に施設サービスや在宅支援を提供し、安心して暮らせるよう支援する制度

- 公的扶助:経済的に困窮している人々に対し、生活保護法に基づいて最低限度の生活を保障し、自立への手助けを行う制度

- 保健医療・公衆衛生:国民の健康を守るため、疾病予防・母子保健・感染症対策・医療サービスの提供などを通じて社会全体の安全と安心を確保する制度

この中で保険制度の中心を担うのが「社会保険」です。社会保険は、以下の5つの制度から成り立っています。

- 医療保険:病気やケガの医療費負担を軽減

- 年金保険:老後や障害時の生活を支援

- 介護保険:介護が必要な際にサービスを提供

- 雇用保険:失業時の生活安定と再就職支援

- 労災保険:業務・通勤中の事故を保障

これらは国民や企業が納める保険料で運営され、いざという時のセーフティネットとして機能しています。

国民皆保険制度の優れた特徴

1961年に実現した国民皆保険制度は、医療保険の中核であり、世界的にも手厚い制度です。これは、特に以下の3つの面で優れています。

- 国民全員加入:会社員向け被用者保険、自営業者向け国民健康保険、75歳以上対象の後期高齢者医療制度により、無保険者が存在しない

- フリーアクセス:保険証1枚で全国どの医療機関でも自由に受診可能(2024年12月からマイナ保険証に順次移行)

- 現物給付:診察や治療、薬の処方を窓口負担1~3割で受けられ、残りは保険でカバーできる

このように、まずは公的保険を土台として民間保険が補完する構造を理解することが、自分に本当に必要な保障を見極める第一歩となります。*1)

日本の保険制度の仕組み

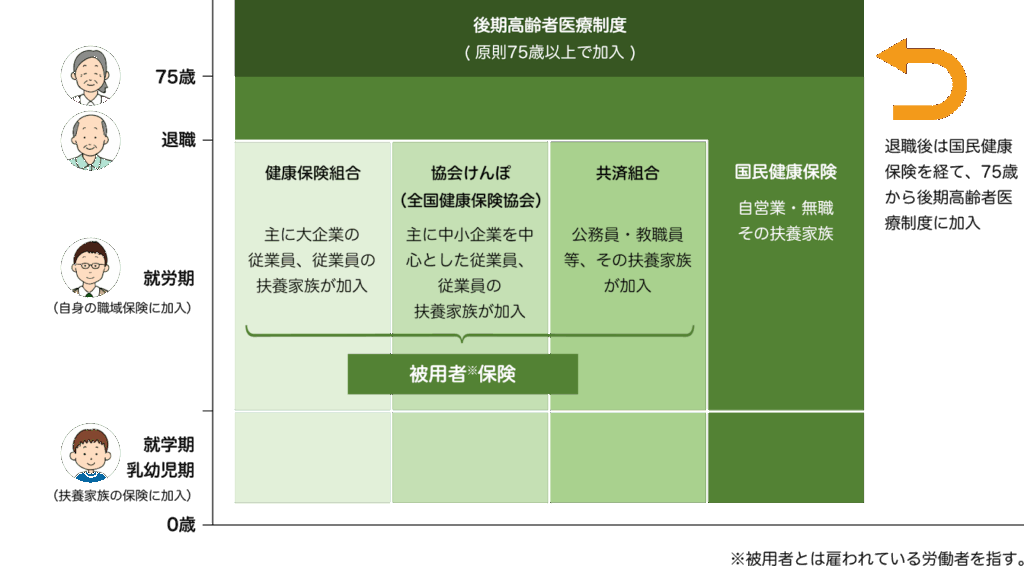

【公的医療保険の種類と対象者(年齢によって加入する保険が変わる)】

日本の保険制度は、すべての国民が公的保険に加入する「国民皆保険・皆年金」を基盤としています。病気・老齢・介護・失業・労災といった生活上のリスクを、5つの社会保険制度が相互に補完しながら支えています。

制度は「相互扶助」の理念に基づき、国民全員が保険料を出し合うことで、必要な時に給付を受けられる仕組みです。保険料と税によって運営され、現金やサービスの給付を通じて生活のセーフティネットとして機能しています。

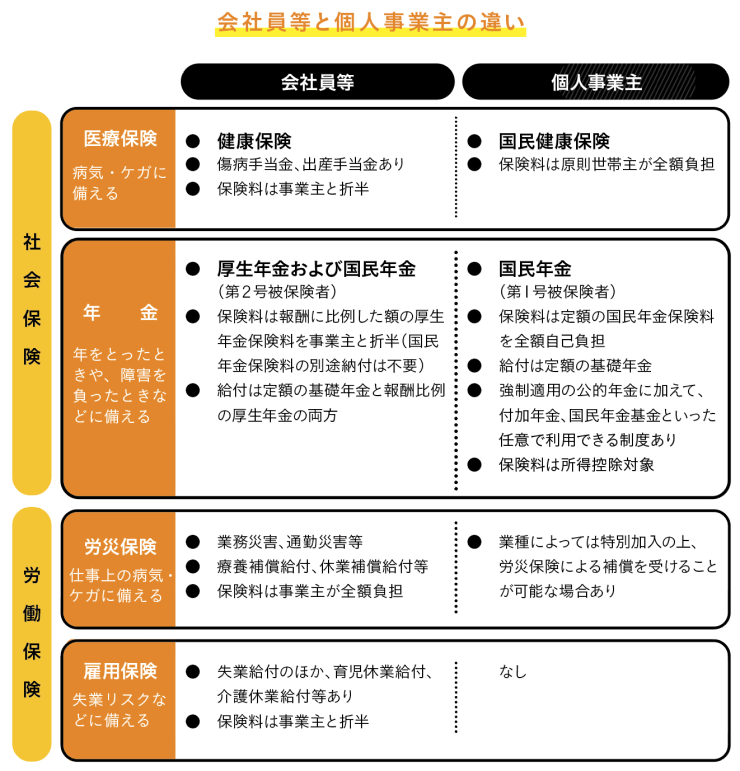

①医療保険

医療保険は、医療費の自己負担を軽くし、誰もが必要な医療を受けられるようにする制度です。日本の医療保険は職業や年齢によって区分され、

- 会社員は健康保険

- 公務員は共済組合

- 自営業者は国民健康保険

- 75歳以上は後期高齢者医療制度

に加入します。窓口負担は原則1~3割で、残りは保険で補填されます。さらに「高額療養費制度」により、月ごとの自己負担額に上限があり、大きな治療費でも家計が破綻しない仕組みです。

被用者保険※では、傷病手当金や出産手当金といった現金給付もあり、生活面の支えにもなっています。

②年金保険

年金保険は、老後や障害、死亡に備えて所得を保障する制度です。

- 1階:全国民共通の「国民年金(基礎年金)」

- 2階:会社員や公務員の「厚生年金」

という2階建ての構造になっています。基礎年金は加入年数に応じて支給額が決まり、満額で年額およそ80万円程度の年金額が目安です。

厚生年金は報酬や加入年数に比例して増えます。現役世代の保険料が高齢世代の年金に充てられる「世代間扶養」の仕組みで、老齢年金だけでなく障害年金や遺族年金も含まれます。

③介護保険

介護保険は、2000年に導入された加齢に伴う介護のリスクを社会全体で支える制度です。40歳以上の国民が加入し、

- 65歳以上は「第1号被保険者」

- 40~64歳は「第2号被保険者」

として区分されます。要介護認定を受けた人は、訪問介護や施設サービスを1~3割負担で利用できます。市町村が保険者となり、保険料と国・自治体の税金で運営され、ケアマネジャーがケアプランを作成してサービスを調整します。

高齢化の進展に伴い制度の重要性が増しており、この制度を維持していくための見直しが繰り返されています。

④雇用保険

雇用保険は、失業や休業時の生活を支え、再就職を後押しする制度です。主な給付には、

- 離職時に支給される「基本手当」

- 再就職を促す就職促進給付

- スキル向上を支援する教育訓練給付

- 雇用継続給付

などがあります。企業は労働者を1人でも雇えば加入義務があり、週20時間以上・31日以上の雇用見込みがある人が対象です。

保険料は勤める側と雇う側の双方が負担し、雇う側がより多くを負担します。ハローワークを通じた職業紹介や訓練制度と一体で運用され、単なる保障を超えて積極的に労働者の再就職を支援しています。

⑤労災保険

労災保険は、仕事や通勤中のケガや病気、死亡に対して補償する制度です。

- 治療費をまかなう療養補償給付

- 休業補償給付

- 障害補償給付

- 遺族補償給付

などがあり、包括的に労働者と家族の生活を守ります。保険料は全額事業主が負担し、労働者を1人でも雇用する事業所は強制適用となります。

労災の対象は通勤途上の事故や過労死・精神疾患まで広がり、労働基準監督署が認定や給付を行います。迅速な保障により、労働者の安全と権利を守る仕組みです。

このように、日本の保険制度は「医療・年金・介護・雇用・労災」の5つで、生活上の幅広いリスクに対応しています。それぞれの制度は異なる対象と給付を持ちながら相互に補完し合い、国民の暮らしを守る社会保障の基盤を形成しています。*2)

日本の保険制度の歴史

【社会保険と労働保険】

日本の保険制度は、戦前の基盤形成期から戦後復興期、高度経済成長期を経て築かれた長い歴史の積み重ねです。特に1961年の国民皆保険の実現は、世界でも例を見ない画期的な成果であり、今日の制度の礎となっています。

制度が整備されていく歴史的な流れを見ていきましょう。

戦前の保険制度基盤形成(1922〜1944年)

日本で初めての社会保険制度は1922年の健康保険法です。工場や鉱山など10人以上の従業員を持つ事業所の労働者が対象で、事業主と従業員が保険料を折半して負担しました。

当初は財政的に不安定でしたが、労働力確保の必要性から制度は徐々に拡充されます。

1938年には農民や自営業者向けの国民健康保険法が制定されました。しかし、市町村が任意で運営し、加入も自由であったため、多くの国民が無保険の状態にありました。

年金制度も1941年の労働者年金保険法※に始まり、1944年に厚生年金保険法となって女子や事務職員にも拡大されました。これらは労働者福祉と生産力確保を目的としていました。

戦後復興と新憲法下での制度再建(1947〜1956年)

第二次世界大戦後、日本国憲法第25条で国民の健康で文化的な最低限度の生活を保障する権利が明記され、社会保障制度の整備が急務となりました。1948年の国民健康保険法改正では、市町村による公営が原則となり、被用者保険に加入していない国民も対象に入りました。

しかし1956年時点で人口の約3分の1が未加入という状況で、国民皆保険の実現が社会的課題となりました。

国民皆保険の実現(1956〜1961年)

1956年、鳩山一郎首相は「全国民を包含する総合的な医療保障」の確立を宣言し、国民皆保険への道が本格化しました。1958年の国民健康保険法改正により市町村での保険実施が義務化され、1961年4月には全ての国民が何らかの医療保険に加入する国民皆保険が実現しました。

同時に国民年金制度も発足し、「国民皆保険・皆年金」が達成されました。

高度経済成長期の社会保障制度拡充(1970〜1980年代)

高度経済成長を背景に、1973年には「福祉元年」と呼ばれる大規模な制度改革が行われました。

- 70歳以上の高齢者医療費無料化

- 健康保険家族給付率の引き上げ

- 高額療養費制度の創設

- 厚生年金の物価・賃金スライド制導入

などが一度に実施され、先進国並みの社会保障体制が整いました。

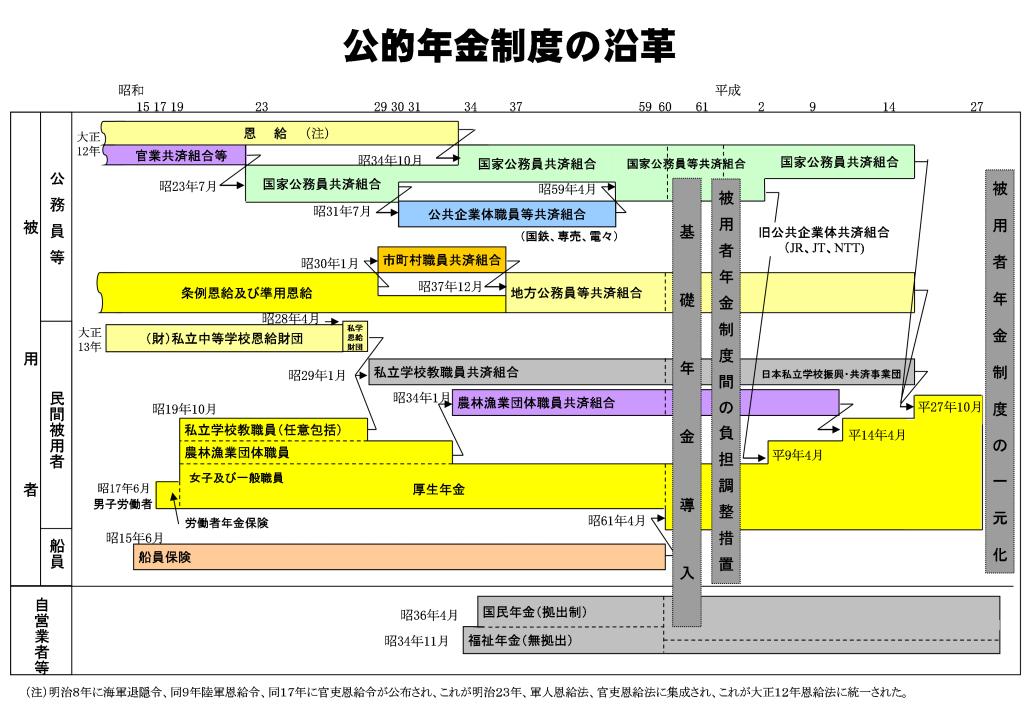

【日本の公的年金制度の移り変わり】

こうした手厚い保障は、急速な高齢化の中で新たな財政課題も生み、その対応として2000年には介護保険制度※が創設されるなど、制度は現代に至るまで社会の変化に応じて見直され続けています。日本の保険制度は、戦前の基盤整備から戦後復興期の混乱を乗り越え、国民皆保険達成と制度拡充を経て、現代の高齢化社会に対応する仕組みへと発展してきたのです。

日本の保険制度のメリット

日本の社会保険制度は、5つの保険が相互に連携し、人生のあらゆるリスクを包括的に保障する多層的なセーフティネットとして設計されています。この「誰一人取り残さない」という理念に基づいた包括的な仕組みが、国民に大きな安心感を与え、世界からも高く評価される社会基盤となっています。

生涯を支える包括的な保障システム

日本の社会保険制度の最大のメリットは、人生のあらゆる段階を切れ目なくカバーする、その保障範囲の広さです。すべての国民が何らかの公的保険に加入する「国民皆保険・皆年金」は、無保険者が社会問題となる国もある中で、世界に誇るべき特徴です。

誰もが就職すれば雇用保険と労災保険に守られ、病気やけがをすれば医療保険が、そして高齢になれば年金保険と介護保険が生活を支えます。このように5つの保険が連携し、生涯を通じた安心を提供しています。

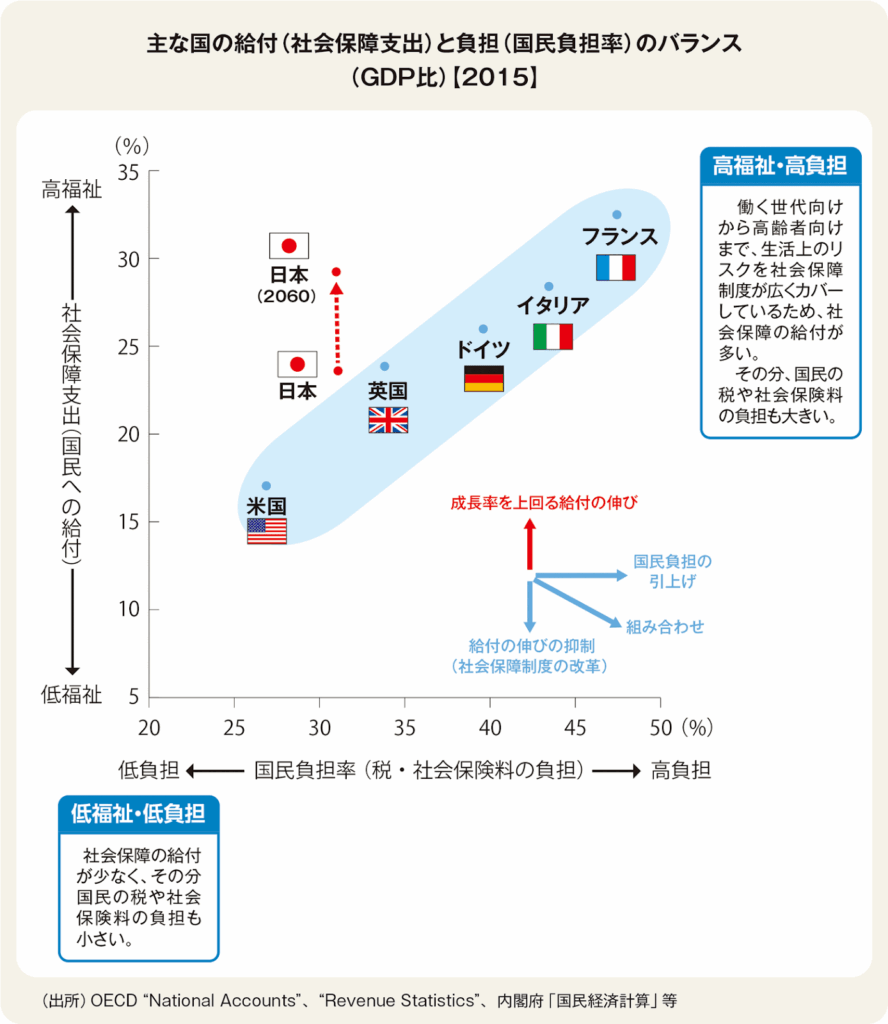

優れた費用対効果と経済の安定機能

日本の制度は、限られたコストで高い成果を出す、その優れた費用対効果でも国際的に評価されています。社会保障給付費の対GDP比はOECD諸国の中でも平均的な水準でありながら、平均寿命や健康寿命は世界トップクラスを維持しています。

これは、個人では抱えきれない経済的リスク(高額な医療費や長期介護など)を社会全体で分担し、影響を和らげる仕組みが機能している証です。また、保険料の多くは所得に応じて決まるため、所得再分配の役割も果たし、社会全体の格差を緩和して経済の安定に貢献しています。

【主要各国の社会保障支出と国民負担率のバランス】

労使双方への利益と雇用の安定

保険料を労働者と事業主が分担して支払う「労使折半」の仕組みは、双方にメリットをもたらし、雇用の安定にも繋がっています。労働者にとっては、保険料負担が半分に軽減される上、国民健康保険などにはない手厚い給付(傷病手当金や出産手当金など)を受けられます。

一方、事業主にとっても、社会保険料の負担分は税制上の経費として扱われ、従業員の福利厚生を充実させることで人材の定着や企業の社会的信用の向上に繋がります。

このように、日本の社会保険制度は、包括的な保障、優れた費用対効果、そして労使双方への利益という3つのメリットを兼ね備え、国民生活と経済活動の双方を支える社会の根幹として機能しているのです。*4)

日本の保険制度のデメリット・課題

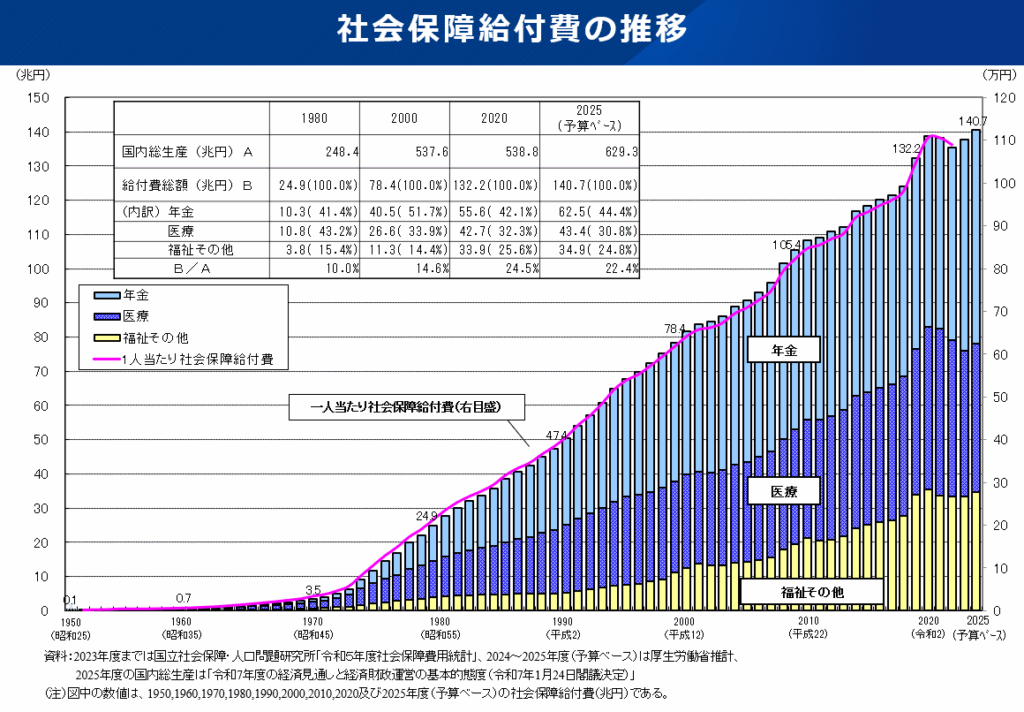

【社会保障給付費の推移】

急速な少子高齢化や雇用形態の多様化といった社会変化の中で、近年では制度の維持や公平性の問題が指摘されています。主な問題を確認していきましょう。

深刻な世代間格差と現役世代への負担集中

日本の社会保険制度における最大の問題は、世代間の負担と給付の不均衡です。カリフォルニア大学のアラン・J・オーアーバック教授の「世代会計分析」によれば、日本は調査対象17カ国中で最も不均衡が大きく、若い世代が高齢世代の2.69倍もの負担を強いられるとされています。

米国(1.51倍)やドイツ(1.92倍)と比べても大きな差があると言えます。例えば、現在70代前後の世代は生涯で支払った社会保険料より数千万円単位で多くの給付を受ける一方、10代の子どもは将来ほぼ同額の追加負担を背負うと試算されています。

さらに、租税・社会保障負担率を世帯主年齢別に見ると、70歳以上が低負担であるのに対し、20代では25%を超えるなど、現役世代への過度な負担集中が制度不信を招いています。

複雑な制度と国民の理解不足

日本の社会保険制度は「医療・年金・介護・雇用・労災」の5つで構成されますが、制度ごとに財源や負担割合が異なり、一般人にとって全体像を理解するのは容易ではありません。

たとえば、

- 健康保険・厚生年金・介護保険は労使折半

- 雇用保険は業種によって負担割合が変動

- 労災保険は全額事業主負担

これらを見ても、制度設計が複雑だと感じる人も少なくないでしょう。この複雑さは、国民が自分の受けられる保障を正確に把握できない要因となり、必要以上の民間保険加入や、給付を活かしきれない状況を生んでいます。

また、非正規雇用者の増加により社会保険の適用外となる人が依然として存在し、保障から漏れる層が拡大しています。これは制度の公平性を損なうだけでなく、格差の固定化を招く恐れがあります。

財政持続可能性と制度運営上の課題

社会保障給付費は2025年度に140兆円を超え、GDPの2割以上に達すると見込まれています。今後も高齢化に伴って給付費は増大する一方、財源確保は困難を極めます。

現在の仕組みは赤字国債に依存し、給付と負担の均衡が崩れた状態です。社会保険料を税の代替財源として活用することで「高所得者・高齢者・資産家に相対的に有利」という不公平も生じています。

さらに、制度ごとに異なる保険者の存在や、改革の際の政治的利害調整により、制度は一層複雑化し、国民の理解を阻害しています。特に、若年層の所得減少や非婚化・少子化といった社会問題が、社会保険料引き上げでさらに悪化するという「逆効果」も指摘されており、制度の存立基盤そのものが揺らいでいます。

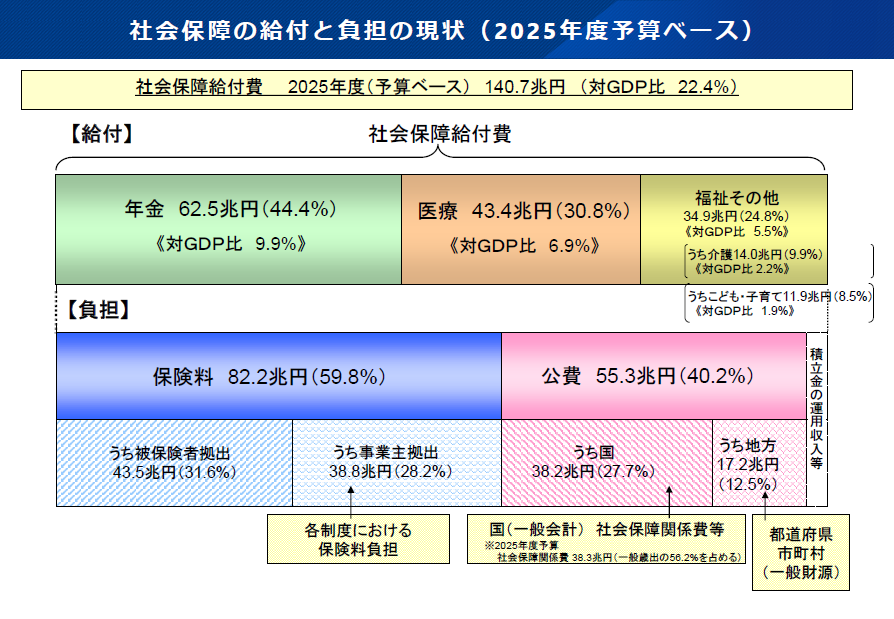

【社会保障の給付と負担の現状(2025年度予算ベース)】

これらの問題は相互に影響し、制度への信頼低下、適切な利用の阻害、さらなる負担増という悪循環を招いています。将来にわたって社会保障制度を維持していくには、抜本的な改革とともに、国民が制度を正しく理解し主体的に活用する姿勢が求められています。

次の章では、こうした課題に対応する日本の保険制度の今後について見ていきます。*5)

日本の保険制度の今後

日本の保険制度は、2040年には高齢者1人を現役世代1.5人で支えるという厳しい人口構造の変化を前に、大きな変革期を迎えています。制度改革とデジタル化の波は、医療費の負担構造や私たちの健康管理、将来設計に直接影響します。

国際的にも高評価の制度ですが、持続可能性確保のためには個人の理解と備えが重要です。

持続可能性に向けた制度改革

今後の制度改革は、世代間・所得間の負担公平性を高める「全世代型社会保障」が基本です。働く高齢者の保険加入見直しや、一部扶養者への保険料賦課などが検討されています。

厚生労働省の「保健医療2035」構想では、従来の「治療中心」から「予防・健康づくり重視」への転換を目指し、長期的な医療費適正化を図ります。しかし、社会保障給付費は2025年に約150兆円に達する見通しで、現役世代の負担増は避けられません。

医療DXとマイナ保険証による効率化

2024年12月から健康保険証は廃止され、マイナ保険証に一本化されました。オンライン資格確認により医療情報の迅速な連携が可能となり、質の高い医療提供が期待されます。

一方で、申請や給付請求のオンライン化により、利用者にもデジタル対応能力が求められます。AI活用による健康リスク把握や保健指導の最適化も始まっており、制度の効率化と個人の適応が課題です。

個人に求められる備えと保険選択

まず公的保険の充実した内容を正しく理解することが重要です。

- 高額療養費

- 傷病手当金

- 出産育児一時金

など、手厚い保障があることを知り、必要なときに利用できるようにしておきましょう。

民間保険は、公的保障や貯蓄でカバーできない先進医療や収入不安への補完として必要最小限に選択します。さらに、iDeCo・NISA等による資産形成と定期的な健康診断で予防医療に取り組むことが、将来の負担増に備える鍵です。

制度改革とデジタル化の進展を踏まえ、個人が正しい知識と備えを持つことで、効率的かつ安心できる保障設計が可能となります。*6)

日本の保険制度とSDGs

日本の社会保険制度とSDGsは、「誰一人取り残さない」持続可能な社会を目指す点で共通しています。国民皆保険・皆年金による包括的保障は、SDGsの価値観を具体的に形にした仕組みといえます。

社会保険は病気や失業、老後の生活を支えるセーフティネットとして、複数のSDGs目標達成に直結する国際的にも注目される制度です。ここでは特に関連の大きい3つの目標を見ていきます。

SDGs目標1:貧困をなくそう

日本の社会保険は、貧困層や脆弱層を守る基盤です。

- 健康保険による医療費の軽減

- 傷病手当金による病気時の収入補償

- 雇用保険による失業時の支援

- 遺族年金や労災補償

など、多層的な制度で生活の安定を守ります。特に高額療養費制度により医療費には上限が設けられ、重い病気でも経済的破綻を防ぐことができます。これはSDGsが掲げる「すべての人に社会保護を」という目標に直結します。

SDGs目標3:すべての人に健康と福祉を

国民皆保険制度は「ユニバーサル・ヘルス・カバレッジ(UHC)」の代表例として国際的に高く評価されています。誰もが支払い可能な費用で必要な医療を受けられる仕組みにより、日本は長寿と医療の質の両面で世界トップクラスの成果を上げてきました。

マイナ保険証や全国的な健康情報連携の整備により、予防から治療まで一貫した健康づくりが可能となりつつあります。これは目標3.8「UHCの達成」を象徴する制度です。

SDGs目標10:人や国の不平等をなくそう

社会保険は、所得や雇用形態に関係なく平等な保障を提供します。年収や既往歴による加入制限がないため、誰もが医療・年金・介護サービスを受けられます。

外国人労働者への周知や障害者への年金保障など、多様な立場の人々を包摂する制度設計は、目標10.2「すべての人々の社会的包摂を促進」に合致しています。

このように、日本の社会保険制度は「貧困防止」「健康保障」「不平等是正」の3つの側面でSDGsの達成に大きく貢献する社会基盤です。持続可能な社会づくりの国際的モデルとして、今後も改革と改善を通じた進化が求められています。*7)

まとめ

【マイナ保険証の顔認証付きカードリーダー】

日本の社会保険制度は、医療・年金・介護・雇用・労災の5つの保険が連携し、生涯を通じて国民生活を支える世界に誇るべきセーフティネットです。その核心は、すべての国民が多層的な保障を受けられる点にあります。

現在、制度は少子高齢化という大きな岐路に立たされており、2025年6月に成立した年金制度改革関連法※は、その未来を占う重要な一歩です。パート労働者などへの社会保険適用拡大は、「誰一人取り残さない」という理念を維持しつつ、働き方の多様化に対応する改革の方向性を示しています。

しかし、社会保険料負担が2040年度にはGDP比13.6%に達するという厳しい予測もあり、制度の財源確保は依然として国家的な課題です。この日本の挑戦は、同じく高齢化に直面する先進国や、これから制度を構築する途上国にとっても重要な示唆を与えます。

「健康と生活の保障」という普遍的価値を、どうすれば持続可能な形で実現できるのか、世界が日本の動向に注目しています。

私たち個人にできることは、まず公的保険の充実した内容を正確に理解し、自身の人生設計にとって本当に必要な保障は何かを見極めることです。その上で、健康管理と予防に取り組み、iDeCoやNISAを活用して計画的に資産形成を行うことが、将来の制度変化に備える力となります。

「日本の社会保険制度を維持していくために、個人としてどう貢献できるか」という問いを、一人ひとりが考えるべき時です。

この優れた社会基盤は、私たちの理解と行動によって支えられています。正しい知識を持つことが、自分自身と、そして社会全体の未来を守るための最も確かな第一歩となるでしょう。*8)

<参考・引用文献>

*1)日本の保険制度について

厚生労働省『我が国の医療保険について』

厚生労働省『社会保障とは何か』

厚生労働省『医療保険』

厚生労働省『我が国の医療制度の概要』

日本医師会『日本の医療保険制度の優れた特徴』

全国保険医団体連合会『民間医療保険は公的保険に代われるか、その特徴と問題点』(2006年9月)

*2)日本の保険制度の仕組み

東京都労働局『第1章 社会保険制度のあらまし』

厚生労働省『医療保険制度の仕組み・構造』

厚生労働省『安心して働くための各種保険と年金制度』

MUFG『社会保険料とは?種類や計算方法・控除、注意点までわかりやすく解説』(2025年7月)

Money Forward『社会保険とは?種類や扶養・パートの加入条件、内訳も解説!』(2025年2月)

*3)日本の保険制度の歴史

文化庁『社会保障制度』

厚生労働省『[年金制度の仕組みと考え方] 第4 公的年金制度の歴史』

厚生労働省『時代のニーズに対応した社会保障制度の発展を 振り返る』

厚生労働省『社会保障の歴史』

厚生労働省『戦後社会保障制度史』

日本医師会『国民皆保険の歴史』

Health and Global Policy『1.2公的医療保険の歴史』

*4)日本の保険制度のメリット

厚生労働省『高額療養費制度を利用される皆さまへ』

世界経済フォーラム『公平な医療を通じたレジリエンスのある社会の構築』(2025年4月)

内閣府『我が国の医療費(保健医療支出)水準の国際比較』

日本医師会『日本の医療保険制度の優れた特徴』

医療経済研究機構『医療関連データの国際比較-OECD Health Statistics 2019-』

WHO『WHO Results Report 2024 shows health progress across regions overcoming critical challenges』(2025年5月)

財務省『13 給付と負担のアンバランス』

*5)日本の保険制度のデメリット・課題

Spaceship Earth『医療保険制度とは?種類や特徴を簡単に解説!問題点や対象者・適用条件についてもわかりやすく紹介!』(2025年8月)

未来工学研究所『社会保障負担の世代間不均衡が招いた「失われた20年」?』

内閣府『第1章 第3節 1 (2)世代間格差・世代内格差の存在』

日本総研『少子化対策への社会保険料利用8つの問題点』(2023年5月)

日本総研『若年層を圧迫する高い社会保障負担~安易な保険料引き上げをやめ、消費税に財源シフトを~』(2023年8月)

*6)日本の保険制度の今後

内閣府『第2章 人口・経済・地域社会の将来像』

健康保険組合連合会『医療保険制度の将来構想の検討のための調査研究』

DX Portal『【医療DXの今】デジタル化による健康保険証の廃止と医療保険の未来』(2025年6月)

MUFG『2025年問題とは?社会保険料負担の増加と現役世代が知っておくべき対策』(2025年3月)

*7)日本の保険制度とSDGs

国際連合広報センター『SDGsのポスター・ロゴ・アイコンおよびガイドライン』(2020年7月)

国際連合広報センター『持続可能な開発目標』

World Vision『SDGs目標3「すべての人に健康と福祉を」の取り組み事例|世界・日本・企業別』(2025年3月)

全国健康保険協会『協会けんぽとSDGs』

全国社会保険労務士連合会『社労士のSDGsへの取り組み 「人を大切にする企業づくり」を支援し、「人を大切にする社会」の実現へ』

*8)まとめ

デジタル庁『マイナンバーカードの健康保険証利用』(2025年3月)

厚生労働省『「経済財政運営と改革の基本方針2025」、「新しい資本主義のグランドデザイン及び実行計画2025改訂版」及び「規制改革実施計画」等について』(2025年6月)

厚生労働省『年金制度改正法が成立しました』(2025年5月)

第一生命経済研究所『健康保険証の「2025年問題」とマイナ保険証の課題』(2025年8月)

Money Forward『2025年問題とは?高齢化社会や人材不足の課題、企業ができる対策を解説』(2024年12月)

日本財団『労働力不足、医療人材不足、社会保障費の増大——間近に迫る「2025年問題」とは?』(2023年5月)

SHARE

この記事を書いた人

松本 淳和 ライター

生物多様性、生物の循環、人々の暮らしを守りたい生物学研究室所属の博物館職員。正しい選択のための確実な情報を提供します。趣味は植物の栽培と生き物の飼育。無駄のない快適な生活を追求。

生物多様性、生物の循環、人々の暮らしを守りたい生物学研究室所属の博物館職員。正しい選択のための確実な情報を提供します。趣味は植物の栽培と生き物の飼育。無駄のない快適な生活を追求。