万が一の医療費に不安を抱える人も多いでしょう。しかし、日本の医療保険制度を理解すれば、その心配の多くは解消されるかもしれません。

医療にかかる時のために、知っておくべき日本の公的医療保険制度の仕組み、種類や特徴、問題点などをわかりやすく解説します。また、よくある疑問に回答するとともに、民間の医療保険に入るべきかについても、シナリオ別に考察します。

医療保険制度について知識を深め、あなたに必要な備えをしておきましょう。

目次

医療保険制度とは?簡単に解説

【日本の医療保険制度の概要】

日本の公的医療保険制度は、国民の健康を守り、安心して医療を受けられるようにするための社会保障制度の1つです。この制度により、病気やケガをした際に、個人が支払う医療費の一部を保険でまかなうことができます。

日本では、全ての国民が何らかの公的医療保険に加入する「国民皆保険制度」が採用されており、誰もが必要な医療サービスを受けられる環境が整っています。しかし、制度の内容を知らないがために、医療費が心配で受診することをためらう人も少なくありません。

まずは、医療保険制度の内容を知っておき、カバーできる範囲を確認しておきましょう。

社会保険制度とは?わかりやすく解説

【公的保険制度と民間保険】

| 公的保険制度等 | 主な民間保険 | |

|---|---|---|

| ケガ・病気 | 公的医療保険(健康保険/国民健康保険/後期高齢者医療制度・高額療養費制度・傷病手当金)医療費助成制度(子ども医療費助成制度、指定難病医療費助成制度 等) | 傷害保険医療保険がん保険 等 |

| 業務上・通勤途上のケガ・病気 | 労災保険 | 労働災害総合保険 等 |

| 老齢 | 公的年金(老齢年金) | 個人年金保険 等 |

| 死亡 | 公的年金(遺族年金) | 死亡保険(終身・養老・定期)等 |

| 介護・認知症 | 公的年金(障害年金)公的介護保険 等 | 介護保険認知症保険 等 |

| 障害 | 公的年金(障害年金)自立支援医療障害福祉サービス | 身体障がい保険 所得補償保険就業不能保障保険 等 |

| 失業 | 雇用保険 |

社会保険制度は、国民の生活をさまざまなリスクから守るための公的な保障制度です。この制度は、国民が互いに支え合う「相互扶助」の精神※に基づいており、以下のような特徴があります。

医療保険と健康保険の違い

医療保険と健康保険は、混同されがちですが、意味や範囲に違いがあります。医療保険は、病気やけがに備えて医療費の一部を補助する保険の総称で、公的保険と民間保険の両方を含みます。

一方、健康保険は公的医療保険の一つで、主に会社員やその家族が対象です。健康保険では、医療費の自己負担が原則3割に抑えられたり、出産育児一時金や傷病手当金などの給付もあります。

つまり、健康保険は医療保険の一部にあたり、主に雇用されている人が対象の制度です。自営業者やフリーランスは、健康保険ではなく国民健康保険に加入することになります。医療保険=健康保険ではない点に注意が必要です。

医療保険の対象者・適用条件

日本の公的医療保険は、「全ての国民が何らかの医療保険に加入する」という「国民皆保険制度」に基づいて運用されています。

対象者は大きく3つに分かれており、①会社員や公務員は「健康保険」、②自営業者や無職の人は「国民健康保険」、③75歳以上の高齢者は「後期高齢者医療制度」に加入します。

それぞれの制度によって保険料や給付内容が異なりますが、原則として、日本に住んでいるすべての人がいずれかの医療保険に加入する義務があります。

外国籍の人でも、在留期間が3カ月を超える場合には加入対象になります。適用条件としては、住民登録や職業状況、年齢などによって区分されます。

公的医療保険とは

公的医療保険とは、国や自治体が運営する医療費補助制度のことで、民間の医療保険とは異なり、すべての国民が公平に医療サービスを受けられるように設けられています。

公的医療保険には主に、健康保険・国民健康保険・後期高齢者医療制度があります。これらの制度により、病院での診察や治療の自己負担額が抑えられ、残りは保険によってカバーされます。

さらに、入院時の高額療養費制度など、経済的な負担を軽減する仕組みも整っています。保険料は年齢や所得に応じて決まるため、所得の低い人でも一定の医療サービスを受けることができます。

包括的な保障

社会保険制度は、

- 健康保険

- 厚生年金保険

- 介護保険

- 労災保険

- 雇用保険

の5つの制度で構成されています。これらの制度により、

- 病気:突然の疾病による収入の減少や高額な医療費の発生

- 老齢:長生きすることによる収入の減少や貯蓄の不足

- 介護:高齢者や障害者の長期的なケアに伴う経済的・身体的負担

- 労働災害:職場での事故や職業病による就労不能と収入の喪失

- 失業:予期せぬ失職による収入の途絶と生活の不安定化

などのさまざまなリスクに対して包括的な保障を提供しています。

強制加入の原則

社会保険制度は、一定の条件を満たす国民に加入を義務付けています。これにより、広く国民全体で支え合う体制を構築しています。

強制加入を原則とする理由は、リスクの分散と財政基盤の安定化にあります。若くて健康な人も含めて幅広く加入することで、高リスク者のみが加入する逆選択を防ぎ、制度全体の持続可能性を高めています。

保険料と国庫負担による運営

社会保険制度は、加入者が支払う保険料と国庫からの負担金によって運営されています。保険料は通常、収入に応じて決定されます。

この方式を採用する理由は、個人の負担能力に応じた公平な費用分担を実現し、同時に国の責任で制度を支えることで、社会全体で国民の生活を保障する体制を確立するためです。

給付と負担の関係

社会保険制度では、加入者が保険料を納付することで、必要な時に給付を受ける権利を得ます。ただし、給付額は必ずしも納付した保険料の額に比例するわけではありません。

これは、社会保険が単なる貯蓄や民間保険とは異なり、社会的連帯の理念に基づいて運営されているためです。所得再分配機能を持たせることで、より公平で包括的な社会保障を実現しています。

世代間扶養の仕組み

特に年金制度においては、現役世代の保険料が高齢者の年金給付に充てられる「世代間扶養」の仕組みが採用されています。この仕組みを採用する理由は、長期的な人口動態の変化や経済状況の変動に対応しやすいためです。

また、社会全体で高齢者を支える仕組みを作ることで、世代間の連帯を強化し、社会の安定を目指しています。

社会保険制度は、個人では対応が困難なさまざまなリスクに対して、社会全体で支え合う仕組みを提供することで、国民の生活の安定と福祉の向上に寄与しています。この制度により、誰もが安心して生活を送れる社会の実現を目指しているのです。

医療保険制度3つの種類

【公的医療保険の種類】

日本の公的医療制度では、自分の状況によって、加入する保険の種類が決まります。加入者の状況によって、保険料の負担能力や医療サービスの利用状況が異なるため、大きく分けて3つの種類に分かれます。

被用者保険:会社員や公務員のための保険

被用者保険は、主に会社員や公務員とその家族を対象とした医療保険制度です。この制度の特徴は以下の通りです。

- 保険料の負担:従業員と雇用主が折半して負担

- 種類:健康保険組合、協会けんぽ、共済組合など

- 給付内容:医療費の他に、傷病手当金や出産手当金など

被用者保険は、雇用主も保険料負担を分担することで、労働者の健康管理に対する企業の責任を明確にしています。これにより、職場環境の改善や健康経営の推進にもつながっています。

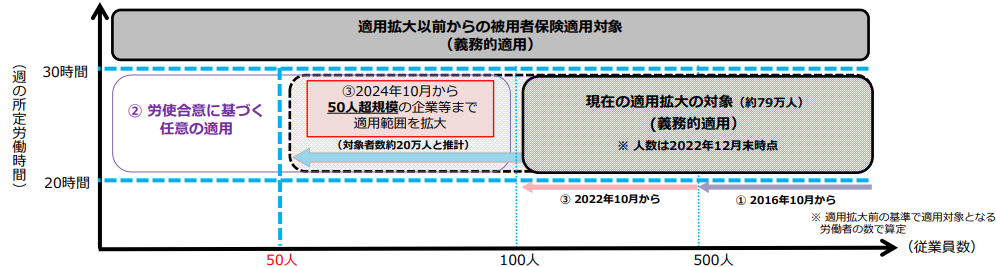

短時間労働者に対する被用者保険の適用拡大

【被用者保険の適用拡大のイメージ】

2016年10月から、従業員500人を超える大規模企業等において、一定の条件を満たす短時間労働者に被用者保険が適用されるようになりました。

2017年4月からは、500人以下の企業等でも、労使の合意があれば企業単位で適用拡大が可能となりました。

これは、国や地方公共団体については、規模に関わらず適用されています。さらに、2022年10月から100人超、2024年10月からは50人超の企業等にまで適用範囲が拡大されることが決まっています。

適用要件は、

- 週の所定労働時間が20時間以上

- 月額賃金8.8万円(年収106万円相当)以上

- 勤務期間1年以上の見込み(2022年10月に撤廃)

- 学生は適用除外

となっています。今後は、賃金要件の見直し、週20時間未満の労働者への適用拡大、フリーランスやギグワーカーへの適用なども検討されます。

この段階的な適用拡大により、より多くの短時間労働者が社会保険制度の恩恵を受けられるようになることが期待されています。

企業規模に応じて徐々に適用範囲を広げることで、事業主の負担にも配慮しつつ、社会保障制度の充実を図る狙いがあるものと考えられます。

国民健康保険:自営業者や無職の人のための保険

国民健康保険は、被用者保険に加入していない人を対象とした医療保険制度です。主な特徴は以下の通りです。

- 運営主体:市区町村や都道府県が運営

- 対象者:自営業者、フリーランス、無職の人、学生など

- 保険料:世帯の所得や資産に応じて決定

国民健康保険は、職業や収入に関わらず、すべての国民が医療保険に加入できます。

後期高齢者医療制度:75歳以上の人のための保険

後期高齢者医療制度は、75歳以上の高齢者(一部の65歳以上の方も含む)を対象とした医療保険制度です。主な特徴は以下の通りです。

- 運営主体:都道府県ごとに設置された後期高齢者医療広域連合が運営

- 保険料:被保険者個人単位で算定

- 自己負担割合:原則1割(一定以上の所得がある人は3割)

この制度は、2008年に従来の老人保健制度に代わって導入されました。後期高齢者医療制度は、高齢者の医療費増大に対応しつつ、世代間の負担の公平性の確保を目指しています。

しかし、導入時には「年齢で区分する」ことへの批判もあり、制度の在り方については継続的な議論が行われています。

日本の医療保障制度の歴史

日本の医療保険制度は、長い歴史を経て現在の形に発展してきました。この制度の変遷は、社会の変化や国民の健康への意識の高まりを反映しています。

| 1922年:健康保険法の制定 | 工場労働者を対象とした日本初の公的医療保険制度が始まりました。当時の内務大臣後藤新平氏の尽力により実現し、労働者の健康保護と生活安定を目的としていました。 |

| 1938年:国民健康保険法の制定 | 農村部や自営業者も保険の対象となる制度が創設されました。都市部と農村部の格差是正を目指し、より広範な国民に医療保障を提供する契機となりました。 |

| 1961年:国民皆保険制度の実現 | 全ての国民が何らかの公的医療保険に加入する制度が確立されました。日本の平均寿命の延伸に大きく貢献しました。 |

| 1973年:老人医療費支給制度の開始 | 70歳以上の高齢者の医療費が無料化されました。高齢者の健康増進と経済的負担の軽減を目的としていましたが、医療費の急増をもたらす一因ともなりました。 |

| 1983年:老人保健法の施行 | 高齢者の医療費一部負担が導入されました。医療費の増大に対応するため、高齢者にも一定の負担を求める制度改革が行われました。 |

| 2000年:介護保険制度の開始 | 2000年、高齢者の介護を社会全体で支える新たな制度が導入されました。この制度は、急速な高齢化に伴う介護ニーズの増大に対応するために設計されました。 |

| 2008年:後期高齢者医療制度の導入 | 75歳以上の高齢者を対象とした新たな医療保険制度が始まりました。導入時の厚生労働大臣舛添要一氏が中心となって制度設計が行われ、高齢者の医療費増大に対応しつつ、世代間の負担の公平性を確保しようとする試みでした。 |

これらの変遷を通じて、日本の医療保険制度は徐々に拡大し、全国民をカバーする包括的な制度へと発展してきました。

しかし、高齢化や医療技術の進歩に伴う医療費の増大など、新たな課題にも直面しています。今後も、社会の変化に応じた制度の進化が求められていくでしょう。

医療保険制度の目的・意義

【国民皆保険制度の意義】

医療保険制度の主な目的は、国民の健康を守り、安心して医療を受けられる環境を整えることです。具体的には以下のような意義があります。

経済的負担の軽減

病気やケガの際の医療費を保険でカバーすることで、個人の経済的負担を軽減します。これにより、必要な医療を受けることをためらう人が減り、早期発見・早期治療につながります。

平等な医療アクセス

所得に関わらず、全ての人が必要な医療を受けられるようにします。これは、健康格差の是正にも寄与しています。

国民の健康増進

予防接種や健康診断などの予防医療も保険でカバーすることで、国民全体の健康増進を図ります。

医療の質の向上

安定した財源を確保することで、医療機関の経営を支え、医療技術の向上や設備の充実を促進します。

このように、医療保険制度は単に医療費を補助するだけでなく、国民の健康と生活の質を向上させる重要な役割を果たしています。今後も、高齢化や医療技術の進歩などの社会変化に対応しながら、持続可能な制度として発展していくことが期待されます。*1)

医療保険制度の特徴5選

日本の医療保険制度は、世界に誇れる特徴を数多く持っています。国民の健康と生活を守る要として機能し、その効果的な仕組みは、国際的に高く評価されています。

この制度がなぜ世界的にそれほど評価されるのか、特徴を確認していきましょう。

①国民皆保険制度

日本の医療保険制度の最大の特徴は、全ての国民が何らかの公的医療保険に加入する「国民皆保険制度」です。この制度により、職業や年齢、所得に関わらず、全ての国民が必要な医療サービスを受けられるようになりました。

これは、健康格差の是正や平等な医療アクセスの確保に大きく貢献しています。

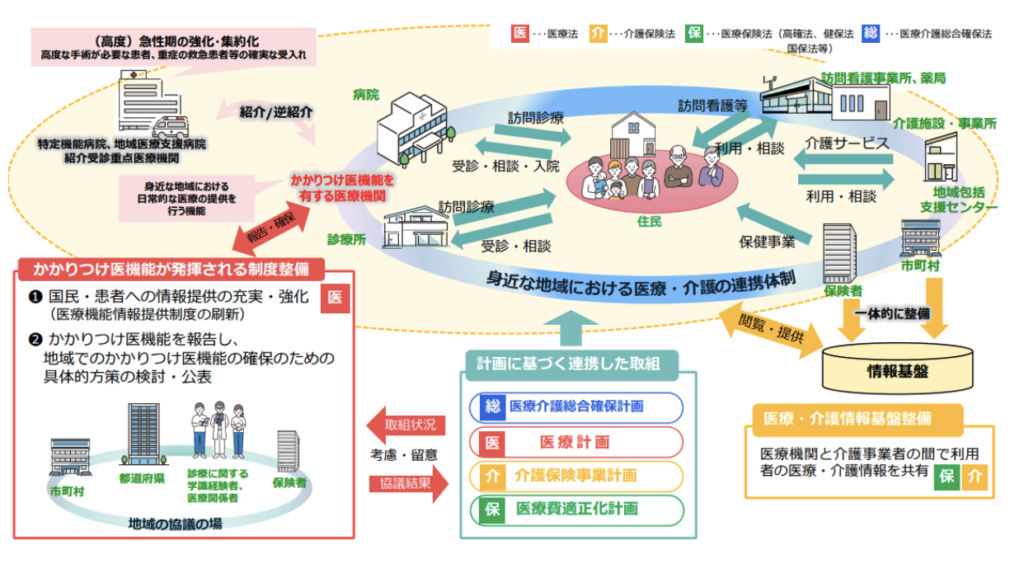

②フリーアクセス

日本の医療保険制度のもう1つの特徴は、患者が自由に医療機関を選択できる「フリーアクセス」です。これにより、患者は自分の状態や希望に合わせて、最適な医療機関を選ぶことができます。

この制度は、患者の利便性を高めるだけでなく、医療機関間の健全な競争を促し、医療の質の向上にも寄与しています。一方で、大病院への患者集中という課題も生んでおり、近年では「かかりつけ医機能」※の推進など、より効率的な医療提供体制の構築が進められています。

【かかりつけ医機能が発揮される制度整備・各種計画との連携・情報基盤の整備】

③現物給付制:高度な医療サービスを低価格で提供

日本の医療保険制度の3つ目の特徴は、「現物給付制」※です。これは、患者が医療機関で受診した際、医療費の全額を支払うのではなく、自己負担分のみを支払えばよいという仕組みです。

現物給付制により、患者は経済的な心配をすることなく必要な医療を受けることができます。これは、早期受診・早期治療を促進し、国民の健康増進に大きく貢献しています。

また、医療機関にとっても、未収金のリスクを軽減する効果があります。

④予防医療への取り組み

日本の医療保険制度は、病気の治療だけでなく、予防医療にも力を入れています。これは、高齢化の進展に伴い、慢性疾患の増加が懸念される中、病気を未然に防ぐことが重要視されるようになったからです。

具体的には、特定健康診査や生活習慣病予防プログラムが実施され、国民の健康意識を高める取り組みが行われています。近年では、生活習慣病の予防効果が徐々に現れ、医療費の抑制にも貢献しています。

予防医療は国民の健康寿命を延ばす重要な要素として位置づけられています。

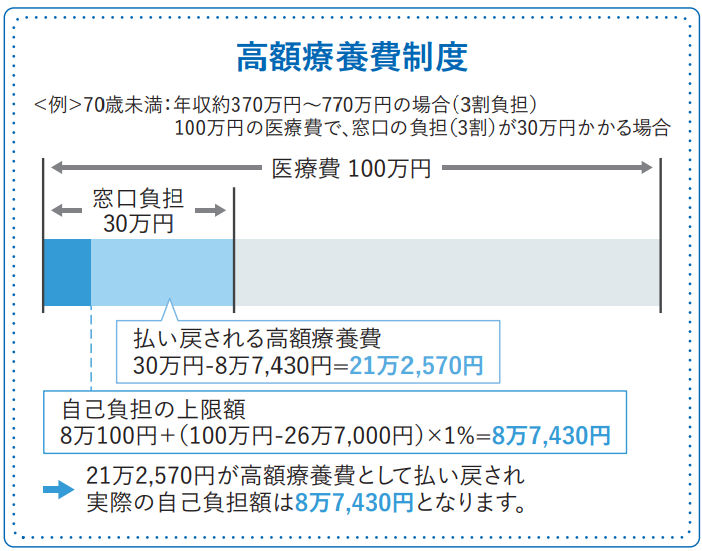

⑤高額療養費制度

【限度額適用認定証の仕組み】

高額療養費制度は、日本の医療保険制度において、自己負担額に上限を設ける仕組みです。1973年に導入され、重い病気や長期治療が必要な患者の経済的負担を軽減します。

この制度により、高額な医療費が発生しても、一定額以上は自己負担しなくて済むため、多くの国民が安心して治療を受けられます。

また、「限度額適用認定証」※の導入により、窓口での支払いも軽減され、利用しやすさが向上しました。高額療養費制度は、日本の医療アクセスの公平性を保証する重要な役割を果たしています。

先進医療の利用について

厚生労働大臣が定める高度な医療技術で、保険給付の対象とするか否かについて評価中の治療法は、先進医療と呼ばれます。

先進医療は、技術料部分は全額自己負担ですが、それに伴う通常の診察、検査、投薬などの費用には公的医療保険が適用されます。また、美容整形など、医療の目的ではなく、容姿の改善を目的とした治療は、保険の対象外となります。

しかし、新しい治療法であっても、その有効性や安全性が確認され、一般的な治療法として認められている場合は、医療保険が適用される可能性があります。新しい医療技術などについては、適用範囲が広げられつつあるので、対象かどうかは最新の情報を確認しましょう。

以上のような特徴を持つ日本の医療保険制度は、国民の健康を守り、安心して医療を受けられる環境を提供しています。今後も、これらの優れた特徴を維持しつつ、時代の変化に対応した制度の進化が求められます。*2)

医療保険制度の仕組み

「病気になったらどうしよう」と考えると、不安を感じる人は少なくありません。しかし、ほとんどの場合は公的医療保険で「何とかなる」のが現状です。

公的医療保険制度についてしっかり知っておけば、高額な民間の医療保険に、あなたが加入すべきかどうか判断できます。この制度がどのように機能し、私たちの健康と生活を支えているのか、まずはその仕組みを理解しておきましょう。

公的医療保険の対象者:全ての人

日本の医療保険制度の最大の特徴は、全ての国民が何らかの公的医療保険に加入する「国民皆保険制度」です。対象者は以下のように分類されます。

- 被用者保険:会社員や公務員とその扶養家族

- 国民健康保険:自営業者、フリーランス、無職の人など

- 後期高齢者医療制度:75歳以上の人

保険料と給付の仕組み

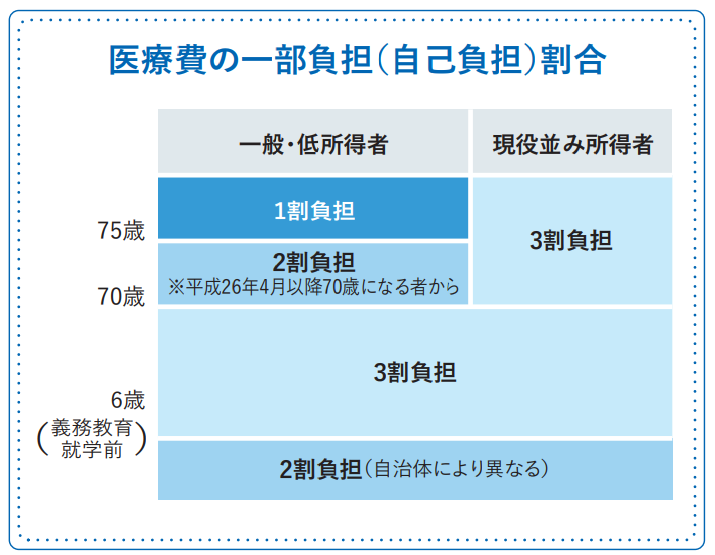

【医療費の一部負担(自己負担)割合】

医療保険制度は、加入者が支払う保険料と国からの補助金※によって運営されています。保険料は通常、収入に応じて決定されます。

給付の面では、医療機関での診療時に患者は医療費の一部(通常3割)のみを支払い、残りは保険者が負担します。これにより、高額な医療費による家計への負担を軽減しています。

【窓口負担割合判定の流れ】

特に、高額療養費制度の存在は知っておく必要があります。この制度により、月々の医療費が一定額を超えた場合、超過分が後日払い戻されます。

つまり、重い病気や長期治療が必要な場合でも、経済的な理由で治療を諦めることなく、必要な医療を受けられる仕組みになっています。

【令和6年3月分からの都道府県特定保険料及び基本保険料額表】

| 一般保険料率 | 特定保険料率 | 基本保険料率 | |

|---|---|---|---|

| 都道府県 | 一般保険料率 | 特定保険料率 | 基本保険料率 |

| 北海道 | 10.21% | 3.42% | 6.79% |

| 青森県 | 9.49% | 3.42% | 6.07% |

| 岩手県 | 9.63% | 3.42% | 6.21% |

| 宮城県 | 10.01% | 3.42% | 6.59% |

| 秋田県 | 9.85% | 3.42% | 6.43% |

| 山形県 | 9.84% | 3.42% | 6.42% |

| 福島県 | 9.59% | 3.42% | 6.17% |

| 茨城県 | 9.66% | 3.42% | 6.24% |

| 栃木県 | 9.79% | 3.42% | 6.37% |

| 群馬県 | 9.81% | 3.42% | 6.39% |

| 埼玉県 | 9.78% | 3.42% | 6.36% |

| 千葉県 | 9.77% | 3.42% | 6.35% |

| 東京都 | 9.98% | 3.42% | 6.56% |

| 神奈川県 | 10.02% | 3.42% | 6.60% |

| 新潟県 | 9.35% | 3.42% | 5.93% |

| 富山県 | 9.62% | 3.42% | 6.20% |

| 石川県 | 9.94% | 3.42% | 6.52% |

| 福井県 | 10.07% | 3.42% | 6.65% |

| 山梨県 | 9.94% | 3.42% | 6.52% |

| 長野県 | 9.55% | 3.42% | 6.13% |

| 岐阜県 | 9.91% | 3.42% | 6.49% |

| 静岡県 | 9.85% | 3.42% | 6.43% |

| 愛知県 | 10.02% | 3.42% | 6.60% |

| 三重県 | 9.94% | 3.42% | 6.52% |

| 滋賀県 | 9.89% | 3.42% | 6.47% |

| 京都府 | 10.13% | 3.42% | 6.71% |

| 大阪府 | 10.34% | 3.42% | 6.92% |

| 兵庫県 | 10.18% | 3.42% | 6.76% |

| 奈良県 | 10.22% | 3.42% | 6.80% |

| 和歌山県 | 10.00% | 3.42% | 6.58% |

| 鳥取県 | 9.68% | 3.42% | 6.26% |

| 島根県 | 9.92% | 3.42% | 6.50% |

| 岡山県 | 10.02% | 3.42% | 6.60% |

| 広島県 | 9.95% | 3.42% | 6.53% |

| 山口県 | 10.20% | 3.42% | 6.78% |

| 徳島県 | 10.19% | 3.42% | 6.77% |

| 香川県 | 10.33% | 3.42% | 6.91% |

| 愛媛県 | 10.03% | 3.42% | 6.61% |

| 高知県 | 9.89% | 3.42% | 6.47% |

| 福岡県 | 10.35% | 3.42% | 6.93% |

| 佐賀県 | 10.42% | 3.42% | 7.00% |

| 長崎県 | 10.17% | 3.42% | 6.75% |

| 熊本県 | 10.30% | 3.42% | 6.88% |

| 大分県 | 10.25% | 3.42% | 6.83% |

| 宮崎県 | 9.85% | 3.42% | 6.43% |

| 鹿児島県 | 10.13% | 3.42% | 6.71% |

| 沖縄県 | 9.52% | 3.42% | 6.10% |

予防医療への取り組み

日本の公的医療保険制度は、従来の病気になってからの治療だけでなく、病気の予防にも力を入れるようになってきています。これは、国民の健康寿命延伸や医療費の抑制という観点から、非常に重要な取り組みです。

予防医療への具体的な取り組みには以下のようなものがあります。

- 特定健康診査(メタボ健診):40〜74歳を対象に、メタボリックシンドロームに着目した健診を実施

- がん検診:各種がんの早期発見を目的とした検診を公的補助のもとで提供

- 予防接種:インフルエンザや肺炎球菌など、予防可能な感染症に対するワクチン接種を推進

- 保健指導:健診結果に基づき、生活習慣の改善に向けた個別指導

- 健康ポイント制度:健康的な行動を促進するためのインセンティブ制度を導入する自治体が増加

- データヘルス計画:健康・医療情報を活用し、効果的・効率的な保健事業を実施

【群馬県の健康ポイント制度事業】

このように、日本の医療保険制度は、国民全体の健康を守り、誰もが安心して医療を受けられる環境を提供しています。*3)医療保険制度の種類

医療に関連するその他の主な制度

日本の医療保険制度は、基本的な医療費をカバーするだけでなく、さまざまな状況に合わせた支援制度が設けられています。医療保険制度をより深く理解するために、重要な周辺制度についても確認しておきましょう。

高額療養費制度

高額療養費制度は、医療費の自己負担額が一定の限度額を超えた場合に、その超過分が払い戻される仕組みです。この制度によって、高額な医療費による家計への負担を軽減できます。

具体的には、1ヶ月の医療費の自己負担額が所得に応じて設定された限度額を超えた場合、超過分が後日払い戻されます。例えば、70歳未満の一般所得者の場合、限度額は約8万円から約25万円の間で設定されています。

この制度は入院だけでなく外来診療にも適用されます。また、同一世帯内で複数の人が医療機関にかかった場合、その合計額に対して適用されるため、家族全体の医療費負担を軽減する効果があります。

【高額療養費制度】

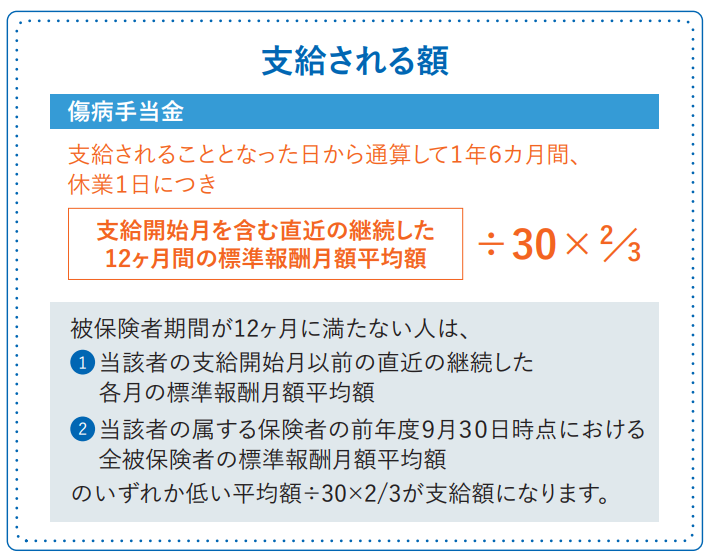

傷病手当金

【傷病手当金】

傷病手当金は、被用者保険(健康保険や共済組合など)に加入している人が、業務外の病気やケガで働けなくなった際に支給される制度です。この制度は、病気やケガによる収入の減少を補填し、生活の安定を図ることを目的としています。

支給の条件は以下の通りです。

- 業務外の病気やケガで働けない状態であること

- 連続する3日間を含む4日以上仕事を休んでいること

- 休業期間中の給与が支給されない、または傷病手当金の額より少ないこと

支給額は、直近12ヶ月の平均標準報酬日額の3分の2相当額で、最長1年6ヶ月まで受給可能です。この制度により、病気やケガで働けなくなった際の経済的不安を軽減することができます。

子ども医療費助成制度

【福岡市の子ども医療費助成制度】

子ども医療費助成制度は、子どもの医療費を自治体が助成する制度です。この制度は全国一律ではなく、各自治体が独自に実施しているため、助成の内容や対象年齢は地域によって異なります。

一般的には、0歳から中学生までの子どもを対象に、医療機関での窓口負担を軽減または無料にするなどの支援が多く、例えば、東京都の場合、義務教育修了前の子どもの医療費が原則無料です。

この制度は、子育て世帯の経済的負担を軽減し、子どもの健康管理を支援することが目的です。また、早期受診・早期治療を促進し、子どもの健康増進も目指しています。

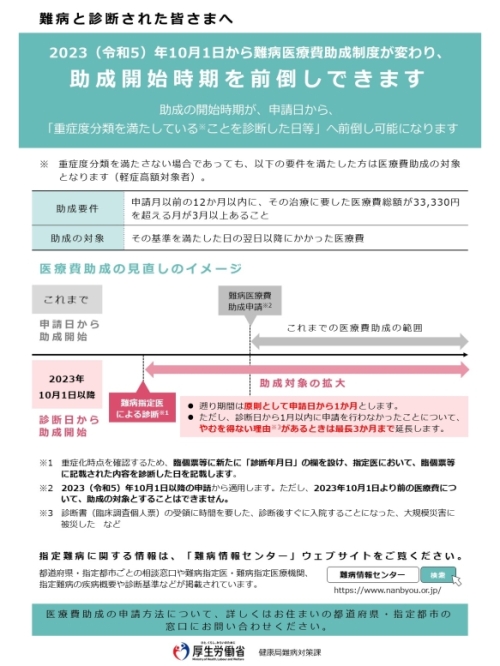

指定難病医療費助成制度

【指定難病医療費助成制度における自己負担上限額】

指定難病医療費助成制度は、難病患者の医療費負担を軽減するための制度です。対象となるのは、厚生労働省が指定した難病(指定難病)の患者で、一定の基準を満たす人です。

指定難病制度では、各疾病に特化した診断基準と重症度分類が設けられています。この制度に基づく医療費助成の対象となるには、以下のいずれかの条件を満たす必要があります。

- 疾病ごとに定められた重症度分類において、一定以上の病状の程度であると判定される場合

- 重症度分類では軽症と判定されるものの、医療費の負担が高額である場合

医療費の負担は、月々の医療費総額が33,330円を上回る月が年間で3ヶ月以上ある場合が該当します。

この制度では、指定難病の治療にかかる医療費の自己負担が、原則として2割に軽減されます。さらに、所得に応じて月額の自己負担上限額が設定されており、それを超えた分は公費で負担されます。

また、この制度は、単に医療費を軽減するだけでなく、難病の研究促進にも貢献しています。患者データの収集・分析を通じて、難病の原因解明や新たな治療法の開発につながることが期待されています。

2023年10月からは、この制度についての法律「難病法(難病の患者に対する医療等に関する法律)」が改正され、助成開始時期を前倒しできるようになりました。これまでは難病医療費の助成申請からが支給対象だったのが、難病指定医による診断がされた日まで、原則1ヶ月までさかのぼって助成金の支給を受けることができます。

【特定医療費の支給開始日の遡りについて(令和5年10月1日施行)】

以上のように、日本の医療保険制度は、国民のライフステージや就業状況に応じて、適切な保障を提供できるよう設計されています。

この充実した公的医療保険制度により、特別な場合を除いて、ほとんどの人に十分な医療費の備えがすでにあると言えるでしょう。*4)

医療保険制度のメリット

日本の医療保険制度がもたらすメリットについて考えていきましょう。

平等な医療アクセス

日本の医療保険制度の最大のメリットは、すべての国民が平等に医療サービスを受けられることです。この「国民皆保険制度」により、健康格差の是正や平等な医療アクセスの確保が実現しています。

例えば、厚生労働省の統計によると、日本の平均寿命は男女ともに世界トップクラスを維持しており、この背景には平等な医療アクセスが大きく寄与していると考えられています。

経済的負担の軽減

日本の医療保険制度では、医療費の自己負担割合が原則3割に抑えられています。これは、高額な医療費による家計への打撃を防ぐ重要な役割を果たしています。

さらに、1973年に導入された高額療養費制度により、月々の医療費が一定額を超えた場合、超過分が後日払い戻されます。この仕組みにより、重い病気や長期治療が必要な場合でも、経済的な理由で治療を諦めることなく、必要な医療を受けられるようになっています。

実際に、厚生労働省の調査によると、高額療養費制度の利用件数は年々増加しており、2019年度には約1,700万件に達しています。

フリーアクセス

日本の医療保険制度のもう1つの大きなメリットは、患者が自由に医療機関を選択できる「フリーアクセス」です。日本では、患者は自分の状態や希望に合わせて、最適な医療機関を選ぶことができます。

このフリーアクセスの実現には、1960年代から70年代にかけての医療機関の整備と医師数の増加が大きく寄与しました。当時の厚生省(現厚生労働省)が推進した医療施設の整備計画や医学部定員の増加策が、その基盤を作りました。

OECD(経済協力開発機構)※の調査によると、日本は医療の質と効率性の両面で高い評価を受けており、医療機関へのフリーアクセスはその一因となっています。

【関連記事】経済協力開発機構(OECD)とは?目的や役割、中国が加盟していない理由も

世界に誇る医療レベルの背景となっている

日本の医療保険制度は、世界トップクラスの医療レベルを支える重要な基盤となっています。この制度により、医療機関は安定した収入を得ることができ、最新の医療技術や設備への投資が可能となっています。

例えば、日本は人口当たりのCTやMRIの台数が世界でトップクラスであり、高度な診断技術が広く普及しています。また、がん治療や心臓病治療などの分野でも世界をリードする技術を有しています。

さらに、国民皆保険制度により、多くの患者が医療機関を受診することで、医師や医療スタッフが豊富な臨床経験を積むことができます。これが医療技術の向上と維持に大きく寄与しています。

安心して暮らせる社会の実現

日本の医療保険制度は、単に医療費の負担を軽減するだけでなく、社会全体に安心をもたらしています。病気やケガの際に経済的な心配をすることなく医療を受けられることは、国民の精神的な安定にも大きく貢献しています。

この制度により、早期受診・早期治療が促進され、疾病の重症化を防ぐことができます。また、定期的な健康診断や予防接種なども保険でカバーされることで、予防医療の推進にもつながっています。

さらに、高額療養費制度や難病医療費助成制度などのセーフティネットにより、重い病気や長期治療が必要な場合でも、経済的な理由で治療を諦めることなく、安心して医療を受けられる環境が整っています。

このように、日本の公的医療保険制度のメリットは大きく、日本の医療保険制度が世界でもトップレベルの優れたものとして評価されてる理由といえます。特別な場合を除いて、ほとんどの人が公的医療保険で十分な医療費の備えを持つことができるのです。

*5)

医療保険制度のデメリット・問題点

日本の医療保険制度は、多くのメリットを持つ一方で、さまざまな課題にも直面しています。急速な高齢化や医療技術の進歩、経済状況の変化など、社会の変容に伴い、制度の持続可能性や公平性に関する問題が浮き彫りになってきました。

ここでは、現在の医療保険制度が抱える主な問題点について、多角的な視点から解説していきます。

高齢化社会における財政負担の増大

【医療費の動向】

医療保険制度の最大の課題は、財政の持続可能性です。高齢化の進展と医療技術の高度化により、国民医療費は年々増加しています。

厚生労働省の統計によると、2016年度の国民医療費は約42.1兆円に達し、その約6割を65歳以上の高齢者が占めています。財政の持続可能性を高めるためには、

- 医療費の適正化

- 保険料の見直し

- 公費負担の増加

など、さまざまな対策が検討されていますが、国民の負担増と給付の削減のバランスをどう取るかが大きな課題となっています。

制度間格差の問題

日本の医療保険制度は、被用者保険(健康保険組合や協会けんぽなど)と国民健康保険に大別されますが、これらの制度間で給付と負担の格差が生じています。

例えば、国民健康保険は自営業者や無職の方が多く加入していますが、高齢者や低所得者の割合が高いため、財政基盤が脆弱です。一方、被用者保険は比較的若い現役世代が中心であり、財政状況が良好な傾向にあります。

この格差について、制度間の公平性を確保するためには、財政調整の仕組みを強化する必要があるという提言もあります。

地域間格差の問題

医療サービスの質や量、医療費の水準に地域間格差が存在することも大きな問題です。厚生労働省の調査によると、人口当たりの

- 医師数

- 病床数

- 医療費

などに都道府県間で大きな差があることが明らかになっています。

例えば、2016年の人口10万人当たりの医師数は、最も多い徳島県が315.9人であるのに対し、最も少ない埼玉県は156.8人と、約2倍の開きがありました。

この問題に対し、地域医療構想の策定や医師の地域偏在対策などが進められていますが、地域の実情に応じた医療提供体制の構築が課題となっています。

フリーアクセスの弊害

日本の医療保険制度の特徴である「フリーアクセス」は、患者の利便性を高める一方で、

- 大病院への患者集中:軽症でも高度な医療機関を受診する傾向があり、大病院に患者が集中

- 重複受診:同じ症状で複数の医療機関を受診し、重複して検査や投薬を受ける

- 過剰診療:医学的に必要以上の検査や治療を行う

などの問題を引き起こしているという指摘もあります。これらの問題点は、日本の医療保険制度が直面している主要な課題の一部に過ぎません。

- 高齢化社会の進展

- 医療技術の進歩

- 経済状況の変化

など、さまざまな要因が複雑に絡み合っており、一朝一夕には解決できない難しい問題です。しかし、これらの課題に取り組むことは、国民の健康と生活を守るために不可欠です。

政府、医療機関、保険者、そして国民一人ひとりが、制度の持続可能性と公平性を高めるために、それぞれの立場でできることを考え、行動していくことが大切です。*6)

民間の医療保険は必要?ケース別に解説

民間の医療保険への加入が必要かを考える上では、

- 医療費の実態

- 公的医療保険のカバー範囲

- 他の方法による資産形成で備える

などの可能性を比較検討することが重要です。いくつかのシナリオを通じて、この問題を考えてみましょう。

一般的な入院をしたケース

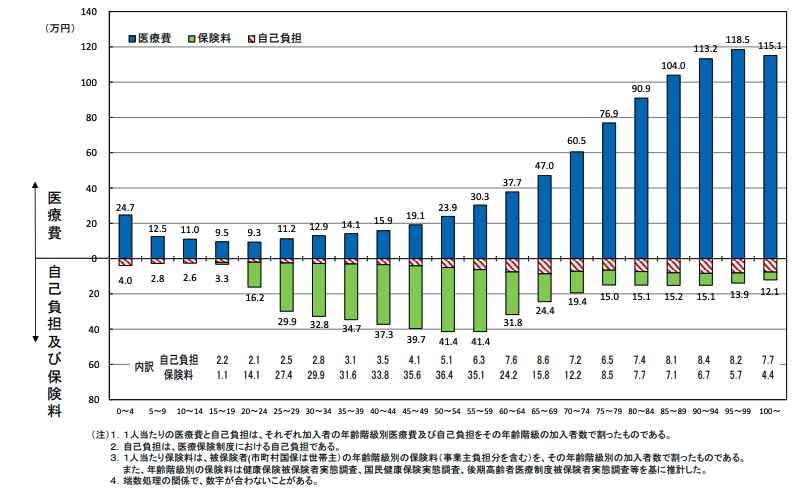

【年齢階級別 受診率、1件当たり日数、1日当たり医療費】

平均的な入院期間は約16日で、1日あたりの入院費用は約3万円とされています。この場合、

- 総入院費用: 16日 × 3万円 = 48万円

- 公的医療保険でのカバー: 70%(3割負担の場合)

- 自己負担額: 48万円 × 0.3 = 14.4万円

となり、このケースでは、14.4万円の自己負担が発生します。民間医療保険に加入していれば、この自己負担分をカバーできる可能性があります。

【年齢階級別1人当たり医療費、自己負担額及び保険料の比較(年額)※】

※令和3年度実績に基づく推計値

しかし、民間の医療保険への保険料の支払い額と比較検討して、慎重に決断することが重要です。

高額療養費制度を利用するケース

高額な治療を受けた場合、高額療養費制度により自己負担額に上限が設けられます。例えば、年収370万円~770万円の場合、

- 自己負担上限額: 約8万円/月

この場合、民間医療保険の必要性は低くなる可能性があります。

先進医療を受けるケース

先進医療は公的医療保険の適用外となることが多く、全額自己負担となる可能性があります。例えば、

- 先進医療の費用: 200万円~1,000万円(治療内容により大きく異なる)

このような高額な治療費は、公的医療保険の適用外の場合、民間医療保険でのみカバーできる可能性があります。しかし、民間の医療保険に加入していても、先進医療への備えは特約の付与が必要な場合もあるため注意が必要です。

資産形成により医療費を備える

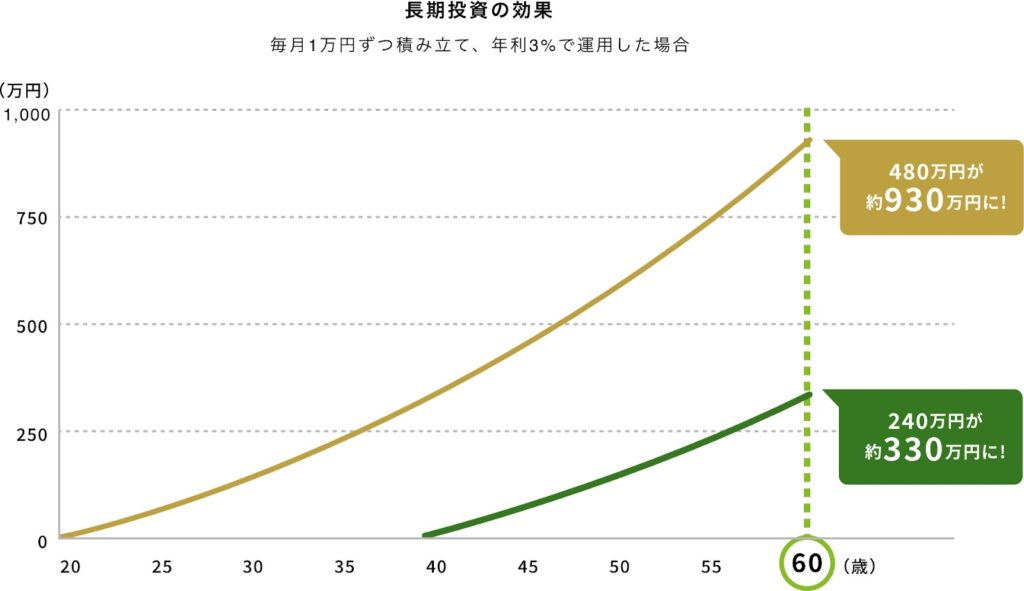

【長期投資の効果】

民間医療保険の代わりに、保険料相当額を投資に回した場合を考えてみましょう。

仮に、月々1万円(年間12万円)を積み立てNISAなどに投資し、年率3%のリターンを得られたとします。

- もし20歳から積み立てを始めれば60歳までに約930万円

- 40歳から始めても60歳までに約330万円

という試算ができます。

別の試算として、S&P500全世界株式(オールカントリー)などで、想定利回り平均5%(年率)の運用で月に3万円積み立てたとして試算すると、

- 10年後→元本:360万円、運用収益:106万円、合計:466万円

- 20年後→元本:720万円、運用収益:513万円、合計:1,233万円

となります。この金額があれば、多くの医療費をカバーできる可能性が高くなります。

【毎月3万円、利回り5%、積立期間20年の運用資産】

ただし、これまで長期にわたり実績がある投資信託などの金融商品でも、投資においては常に元本割れのリスクがあることには留意する必要があります。過去の実績は将来の運用成果を保証するものではありません。

また、長期的なインフレーションにより、将来の実質的な購買力は試算結果より低くなる可能性があります。投資を行う際は、自身のリスク許容度を考慮し、分散投資などのリスク管理策を検討し、長期的な計画で試算を形成することが重要です。

- 市場の変動

- 個別銘柄の倒産

など、投資には必ずリスクが伴うことを理解しておく必要があります。また、手数料などにも注意しましょう。

総合的な判断が必要

公的医療保険でカバーできる範囲が広いため、通常の医療費に関しては民間医療保険の必要性は低いと言えるでしょう。しかし、場合によっては高額な先進医療や長期の入院など、予期せぬ高額医療費に備える意味で、民間医療保険にも一定の価値があります。

また、投資による資産形成は、長期的には大きな資金を生み出す可能性がありますが、医療費が必要になるタイミングと資産の成長のタイミングが合わない可能性もあります。このため、個人の、

- 健康状態

- 家族歴

- リスク許容度

- 金融資産の状況

などを総合的に考慮して、具体的なライフプランを立てた上で判断する必要があります。

結論として、民間医療保険の必要性は個人の状況によって大きく異なります。公的医療保険制度を十分に理解した上で、自身の状況に合わせて判断することが重要です。

また、医療保険と投資を組み合わせたバランスの取れた資産形成戦略を検討することも一案といえるでしょう。*9)

医療保険制度に関するよくある質問

医療保険制度は私たちの生活に密接に関わる重要な仕組みですが、その詳細については意外と知らない人も多いのが現状です。ここでは、そんな医療保険制度への疑問について、具体的にわかりやすく解説していきます。

貯金があれば医療保険はいらない?

医療保険には、公的医療保険と民間の保険会社などによる医療保険がありますが、公的医療保険のことを指しているのであれば、結論として、ほとんどの人は貯金だけでは十分に備えられないと言っていいでしょう。公的医療保険は単なる貯金以上の役割を果たしています。

公的医療保険の最大の利点は、高額な医療費に対するリスク分散機能です。例えば、がん治療や難病の治療など、数百万円から数千万円の医療費がかかるケースもあります。このような高額医療に対して、公的医療保険は高額療養費制度を通じて自己負担の上限を設定しています。

18歳以上の学生の公的医療保険は?保険料の支払いは発生する?

18歳以上の学生の公的医療保険については、主に以下の2つの場合があります。

- 親の被扶養者として加入する

- 国民健康保険に加入する

親の被扶養者として加入できる条件は、年間の収入が130万円未満(障害者の場合は180万円未満)であることです。この場合、学生本人の保険料負担はありません。

一方、親の被扶養者になれない場合は、国民健康保険に加入することになります。国民健康保険の場合、保険料の支払いが発生しますが、多くの自治体で学生向けの減額制度を設けています。

働いている人が入院した場合、その間の収入は?

働いている人が病気やケガで入院し、仕事を休まざるを得なくなった場合、「傷病手当金」という制度が適用されます。これは、健康保険の被保険者が病気やケガのために仕事を休み、給与を受けられない場合に支給される手当です。

傷病手当金の支給額は、直近12ヶ月の平均標準報酬日額の3分の2相当額で、最長1年6ヶ月まで支給されます。例えば、月給30万円の人が1ヶ月入院した場合、約20万円の傷病手当金が支給されることになります。

注意点として、国民健康保険には傷病手当金がないため、自営業者などは別途所得補償保険などの検討が必要になる場合があります。

入院が長引いても保障される?

入院が長引いた場合でも、公的医療保険による保障は継続されます。ただし、保障の内容や期間には一定の制限があります。

まず、医療費の自己負担については、高額療養費制度により、月ごとの自己負担額に上限が設けられています。この制度により、長期入院による経済的負担を軽減することができます。

また、先程も触れたの傷病手当金は最長1年6ヶ月まで支給されます。それ以上の長期にわたる場合は、障害年金や生活保護などの他の社会保障制度の利用を検討する必要があります。

病気やけがで残りの人生働けなくなってしまったら?

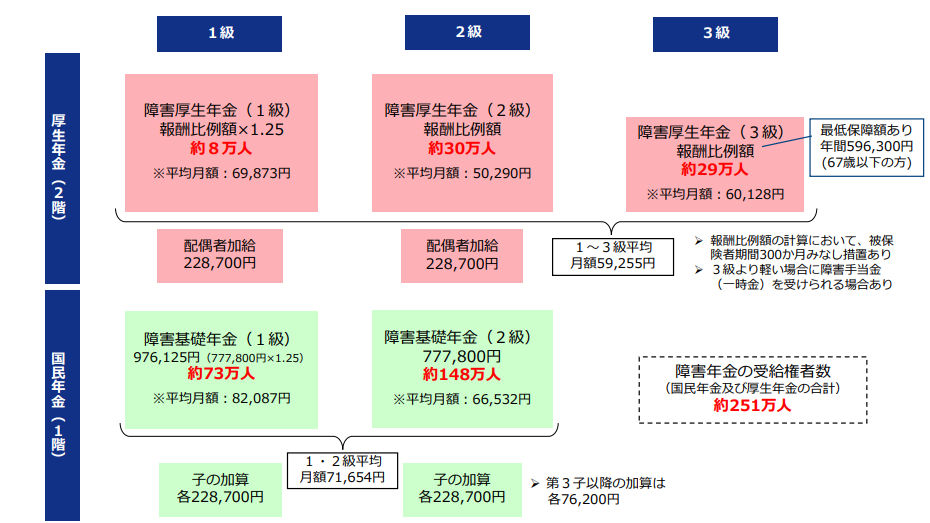

【障害年金の給付額と受給権者数】

病気やケガにより長期的に働けなくなった場合、主に以下の制度が適用されます。

- 障害年金

- 生活保護

- 各種福祉サービス

障害年金は、病気やケガで一定以上の障害が残った場合に支給される年金です。20歳前や学生時代の病気やケガでも、条件を満たせば受給できます。

生活保護は、収入が最低生活費を下回る場合に利用できる制度です。医療扶助も含まれるため、医療費の心配なく治療を受けることができます。

外国籍でも日本の公的医療保険に入れる?

外国籍の方でも一定の条件を満たせば、日本の公的医療保険に加入できます。

日本に3ヶ月以上滞在する予定の外国人は、原則として公的医療保険への加入が義務付けられています。就労ビザで来日した場合は会社員と同様に被用者保険に、それ以外の場合は国民健康保険に加入することになります。

ただし、短期滞在者や不法滞在者は加入対象外となります。また、日本と社会保障協定を結んでいる国からの赴任者は、一定の条件下で母国の社会保障制度に継続加入できる場合があります。*7)

医療保険制度とSDGs

公的医療保険制度とSDGs(持続可能な開発目標)は、人々の健康と福祉の向上という共通の理念を持っています。両者とも、誰もが適切な医療サービスを受けられる社会の実現を目指しており、健康格差の解消や持続可能な医療システムの構築に重点を置いています。

公的医療保険制度は、特にSDGs目標3「すべての人に健康と福祉を」の実現に直接的に貢献しています。さらに、貧困削減や教育の機会均等、ジェンダー平等など、他の目標達成にも間接的に貢献しています。

医療保険制度が特に貢献できるSDGs目標を確認していきましょう。

SDGs目標3:すべての人に健康と福祉を

公的医療保険制度は、この目標の達成に最も大きな影響を与えています。具体的には以下のような貢献が挙げられます。

ユニバーサル・ヘルス・カバレッジ(UHC)※の実現

公的医療保険制度は、すべての人が経済的な困難を感じることなく必要な医療サービスを受けられるようにすることで、UHCの実現に貢献しています。例えば、日本の国民皆保険制度は、世界的にも高く評価されているUHCの成功例です。

予防医療の促進

多くの公的医療保険制度では、定期健康診断や予防接種などの予防医療サービスをカバーしています。これにより、

- 疾病の早期発見・早期治療が可能

- 国民の健康寿命の延伸

などに寄与しています。

母子保健の改善

日本の公的医療保険制度は、

- 妊婦健診

- 出産費用の補助

- 乳幼児の医療費助成

など、母子保健に関するサービスを提供することで、SDGsが掲げる妊産婦死亡率や乳幼児死亡率の低減に貢献しています。

SDGs目標1:貧困をなくそう

医療保険制度は、貧困削減にも大きな役割を果たしています。

医療費による貧困化の防止

高額な医療費が原因で貧困に陥るケースを防ぐため、多くの国では高額療養費制度などのセーフティーネットを設けています。これにより、病気やケガによる経済的打撃を最小限に抑えることができます。

健康格差の是正

低所得者層でも必要な医療を受けられるようにすることで、健康格差の拡大を防ぎ、貧困の連鎖を断ち切ることに貢献しています。

SDGs目標5:ジェンダー平等を実現しよう

医療保険制度は、ジェンダー平等の実現にも貢献しています。

女性特有の健康課題への対応

- 妊娠・出産に関連する医療費の補助

- 乳がん・子宮頸がん検診の推進

など、女性特有の健康課題に対応することで、女性の健康権の保障に貢献しています。

介護負担の軽減

介護保険制度を設けることで、従来は主に女性が担ってきた家族の介護負担を社会全体で支える仕組みを構築しています。これにより、女性の社会進出を促進し、ジェンダー平等の実現に寄与しています。

このように、公的医療保険制度は、SDGsの目標達成に向けて重要な役割を果たしています。しかし、高齢化や医療技術の進歩に伴う医療費の増大、保険料負担の公平性の問題など、さまざまな課題も抱えています。

これらの課題を解決しながら、持続可能な医療保険制度を構築していくことが、SDGsの理念である「誰一人取り残さない」社会の実現につながるのです。*8)

>> SDGsに関する詳しい記事はこちらから

まとめ

【協会けんぽの健康保険証(被保険者証)のイメージ】

日本の医療保険制度は、すべての国民が医療サービスを受けられる仕組みとして世界的にも高く評価されています。健康保険や国民健康保険、後期高齢者医療制度などがあり、立場に応じた保障を提供しています。

平等な医療アクセスや経済的負担の軽減といったメリットがある一方で、高齢化による財政圧迫や制度間格差といった課題も抱えています。

医療制度改革や予防医療の推進など、制度の持続可能性を高める取り組みも進んでおり、私たち一人ひとりが制度の仕組みを理解し、自分の健康や将来への備えを考えることがより重要になっています。

<参考文献・引用文献>

*1)医療保険制度とは

厚生労働省『我が国の医療保険について』

金融庁『公的保険について

厚生労働省『我が国の医療保険について

厚生労働省『医療保険』

厚生労働省『日本の医療保険制度について』

日本医師会『世界に誇れる日本の医療制度』

厚生労働省『医療保険に関する基礎資料~令和2年度の医療費等の状況~』(2023年1月)

厚生労働省『医療保険制度改革について(参考資料)』(2022年12月)

金融庁『公的保険について』

*2)医療保険制度の5つの特徴

日本医師会『日本の医療保険制度の優れた特徴』

厚生労働省『我が国の医療保険について』

厚生労働省『国民健康保険制度』

国立社会保障・人口問題研究所『令和4(2022)年度 社会保障費⽤統計の概要』(2024年7月)

OECD『OECD Reviews of Health Care Quality: Japan 2015』(2015年8月)

日本保険組合連合会『医療保険制度の基礎知識』

厚生労働省『かかりつけ医機能について』(2024年1月)

*3)医療保険制度の仕組み

金融庁『公的保険について』

政府広報オンライン『後期高齢者医療制度 医療費の窓口負担割合はどれくらい?』(2024年10月)

全国健康保険協会『協会けんぽの特定保険料率及び基本保険料率(保険料率の内訳表示)について』

厚生労働省『我が国の医療保険について』

厚生労働省『特定健診・特定保健指導について』

厚生労働省『がん検診』

厚生労働省『早期発見・早期治療につなげるために 正しく知ろう!がん検診』

厚生労働省『予防接種・ワクチン情報』

厚生労働省『標準的な健診・保健指導プログラム(令和6年度版) 』(2024年4月)

厚生労働省『被保険者に対する「ポイントインセンティブ付与」健康増進活動について―参加者同士のはげましも支えに― 』

厚生労働省『ICTを活用した健康ポイント制度事業(群馬県)』

厚生労働省『データヘルス計画作成の手引き』厚生労働省『データヘルス』

厚生労働省『令和4年度データヘルス計画に基づく保健事業の実態調査等事業』

*4)医療保険制度の種類

政府広報オンライン『後期高齢者医療制度 医療費の窓口負担割合はどれくらい?』(2024年10月)

厚生労働省『被用者保険の適用拡大』(2023年5月)

金融庁『公的保険について』

厚生労働省『後期高齢者の窓口負担割合の変更等(令和3年法律改正について)』

日経メディカル『公的医療保険には、どのような種類があるの?』(2023年4月)

福岡市『子ども医療費助成制度』(2024年7月)

難病情報センター『指定難病患者への医療費助成制度のご案内』

厚生労働省『難病対策』

厚生労働省『国民健康保険の加入・脱退について』

厚生労働省『国民健康保険の保険料・保険税について』

厚生労働省『国民健康保険の給付について』

厚生労働省『国民健康保険の保険者努力支援制度について』

厚生労働省『障害者総合支援法の対象となる難病等の範囲について』

*5)医療保険制度のメリット

日本医師会『日本の医療保険制度の優れた特徴』

厚生労働省『公的医療保険って何だろう?』

マネーフォワードクラウド『社会保険(公的保険)と民間保険の違いとは?』(2023年1月)

財務省『「新しい国民皆保険」構想』(2023年11月)

国立社会保証・人口問題研究所『 医療保険』

日本医師会『公的医療保障制度と民間医療保険に関する国際比較―公私財源の役割分担とその機能― 』

厚生労働省『平成23年版 厚生労働白書 第3章 半世紀間の皆保険・皆年金を中心とした社会保障の成果を検証する』(2011年)

*6)医療保険制度のデメリット・問題点

厚生労働省『医療保険に関する基礎資料~令和3年度の医療費等の状況~』(2023年12月)

厚生労働省『医療保健制度の抱える課題』

厚生労働省『国民皆保険の崩壊につながりかねない 最近の諸問題について-混合診療の全面解禁と医療ツーリズム-』

nikkeiBP『サラリーマンを圧迫する国保の脆弱な財政基盤』(2014年1月)

日本経済新聞『医療保険の現役負担、10年超で4割増 つけ回しで財政難』(2023年9月)

日本経済新聞『新興、老いる「けんぽ」離脱 健保組合新設し保険料安く』(2024年6月)

nikkeiBP『現役世代に過重な負担を強いる「前期高齢者医療」の問題点』

日本経済新聞『大企業健保1300億円赤字、11年ぶり 高齢者医療が重荷』(2024年10月)

厚生労働省『医療と介護を取り巻く現状と課題等(参考資料)』

*7)医療保険制度に関してよくある疑問

厚生労働省『障害年金制度』

厚生労働省『高額療養費制度を利用される皆さまへ』

厚生労働省『生活保護制度』

日本医師会『【医師と患者】B-15.外国人患者への対応』(2018年)

日本医師会『令和2年・3年度 外国人医療対策委員会 報告書』(2022年3月)

厚生労働省『国民健康保険制度の概要』

厚生労働省『傷病手当金を受給されている皆様・病気やけがで療養中の皆様へ 障害年金のご案内』

厚生労働省『傷病手当金について』(2020年11月)

日本年金機構健康保険組合『保険給付一覧』

全国健康保険協会『退職後の健康保険について』

全国健康保険協会『協会けんぽの特定保険料率及び基本保険料率(保険料率の内訳表示)について』

*8)医療保険制度とSDGs

ILO国際労働機関『ILOと持続可能な開発目標(SDGs)』(2015年10月)

ILO国際労働機関『ILO事務局長と国連人権高等弁務官が排除されている40億人に社会的保護を広げることを呼びかけ』(2018年10月)

外務省『SDGsアクションプラン2021~コロナ禍からの「よりよい復興」と新たな時代への社会変革~』(2020年12月)

厚生労働省『令和3年版 厚生労働白書 第10章 国際社会への貢献』p.482~

JICA『JICA グローバル・アジェンダ(課題別事業戦略)9. 社会保障・障害と開発』

経済産業省『社会課題(SDGs 等)解決に向けた取り組みと国際機関・政府・産業界の連携のあり方に関する調査研究報告書』(2017年3月)

*9)【シナリオ別】民間の医療保険は必要?

厚生労働省『医療保険に関する基礎資料~令和3年度の医療費等の状況~』(2023年12月)

金融庁『資産形成の基本』

金融庁『積み立てシミュレーター』

楽天生命『医療保険は必要?不要?加入の必要性を分かりやすく解説』(2021年5月)

マニュライフ生命『医療保険とは?公的医療保険と民間の医療保険との違いや、種類、必要性をわかりやすく解説します。』

厚生労働省『平成 29 年(2017)患 者 調 査 の 概 況』(2019年3月)

日本医療政策機構『【調査報告】「2017年 日本の医療に関する世論調査」』(2018年2月)

日本医療政策機構『【調査報告】「2023年 日本の医療の満足度、および生成AIの医療応用に関する世論調査」』(2024年1月)

国立がん研究センター『最新がん統計』

厚生労働省『医療保険制度の概要』

証券取引等監視委員会『投資をされる方へ』

金融経済教育推進機構『金融トラブルにあわないためには』

金融経済教育推進機構『【標準講義資料_若手層社会人向け】社会人として知っておきたいお金の話』(2024年)

*10)まとめ

全国健康保険協会『健康保険証(被保険者証)の交付』

SHARE

この記事を書いた人

松本 淳和 ライター

生物多様性、生物の循環、人々の暮らしを守りたい生物学研究室所属の博物館職員。正しい選択のための確実な情報を提供します。趣味は植物の栽培と生き物の飼育。無駄のない快適な生活を追求。

生物多様性、生物の循環、人々の暮らしを守りたい生物学研究室所属の博物館職員。正しい選択のための確実な情報を提供します。趣味は植物の栽培と生き物の飼育。無駄のない快適な生活を追求。