現在、世界各国でクレジットカードが広く普及しており、日本国内でも2024年JCBの調査によるとクレジットカードの所有率は87%になっています。

しかし、クレジットカードを所有していても、クレジットカードの仕組みを理解していない人が多いのが現状です。

そこで、クレジットカードの基本的仕組みや利用の流れ、種類や分類要素、利用時のメリットや注意点、自分に適したクレジットカードの見極め方などを解説します。

クレジットカードの知識をより深く得ることで、クレジットカードの利点を最大限に活用できるようにしましょう。

目次

クレジットカードの基本的な仕組みとは?利用時の流れについても解説

クレジットカードの仕組みについて解説します。クレジットカードを利用する際の流れとあわせて確認しましょう。

そもそもクレジットカードとは

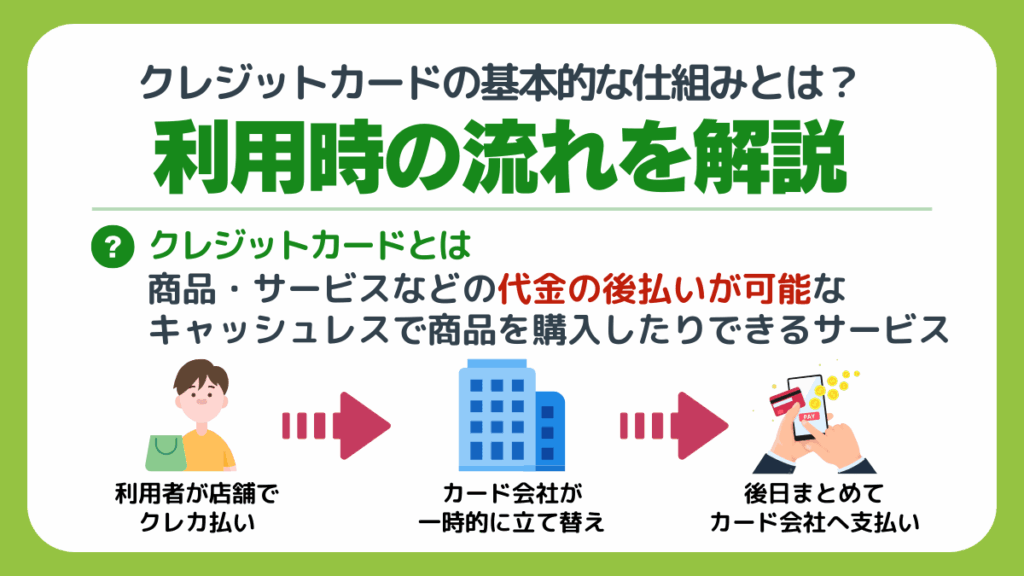

クレジットカードは、キャッシュレスで商品を購入したりサービスを利用したりすることを可能にするために作られました。

商品・サービスなどの代金の後払いが可能で、近年はポイント還元などの特典が得られるクレジットカードも増えたことにより、クレジットカードの普及率は年々上昇しています。

その背景には日本政府の「キャッシュレス決済比率推進」という目標もあります。

日本政府は当初、2025年6月までにキャッシュレス決済比率4割という目標を掲げていましたが、2023年末時点で39.3%、2024年には4割を突破し、前倒しで目標を達成しました。現在は2030年までの80%達成に向けた更なる推進が行われています。

最終的には「キャッシュレス決済比率を80%まで上昇させたい」という姿勢ですが、先進諸国の決済比率と比べると日本国内の比率はまだまだ少ないので、「決済比率を上げるためにクレジットカード所有率を推進する」という動きも見せています。

「20代後半以降ならクレジットカードを所有・活用するべき」という声も高まっています。

クレジットカード利用時の基本的な流れ

クレジットカードを利用するときの基本的な流れを紹介します。

この流れを抑えておけばクレジットカード初心者でも困る事態に陥らないので、クレジットカードを初めて利用する人はあらかじめ確認しておきましょう。

買い物時に利用

最初にクレジットカードを用意し、カードで決済したい商品やサービスを選びます。

店舗で商品・サービスを選んだ場合には、レジで店員に所有しているクレジットカードが使えるかを確認してから

「クレジットカードでお願いします!」

と伝えてください。

ネットショッピングで使用する際には、支払方法でクレジットカード払いを選びましょう。

ネットショッピングなどでの使用時には、カード番号と有効期限とセキュリティコードを入力します。

初めて利用するネットショップの場合、2段階認証など購入時のトラブル防止策を万全に整えているネットショップかどうかの確認も必要です。

不正利用されないよう、セキュリティがしっかりしているネットショップで買い物をしましょう。

店舗での利用では細かい手続きは必要ありませんが、本人確認の際にサインを求められることが多いです。

クレジットカード会社が一時的に立て替え

店舗で決済をした後は、クレジットカード会社が支払った代金を一時的に立て替えるという形で、店舗に代金を支払ってくれます。

この段階でカード利用者が起こすべき行動はありませんが、支払いの際に残高不足が発生しないよう、支払った代金の額や支払時に指定した銀行口座などの残高を確認しておきましょう。

クレジットカード決済では現金が介在しないので、支払った金額がどれほどなのかを忘れてしまいがちです。

利用するクレジットカードの明細をクレジットカード公式サイトやアプリで確認できるなら、こまめに確認する習慣をつけましょう。

後日まとめてクレジットカード会社へ支払い

支払方法は自分の収入などにあわせて、以下の4種類の方法から選択できます。

- 一括払い

- 分割払い

- リボ払い

- ボーナス払い

一括払いは、代金を一括で支払う方法で、カード会社に支払う手数料や利息が発生しないという利点があります。

分割払いは、代金を3回以上の回数に分けて支払う方法です。3回以上の分割払いは、月々の負担額は少ないものの、一括払いと違って分割手数料などが発生するため、支払総額が一括払いより高くなるのがデメリットです。

リボ払いは、代金・件数に関係なく、定額を毎月支払っていく、分割払いと近い支払方法です。

ボーナス払いは、ボーナスが支給される夏と冬にまとまった額を支払う方法で、ボーナスをもらっていない人でも選択できます。

自分のライフスタイルやライフプランに合わせて、無理のない方法で支払いましょう。

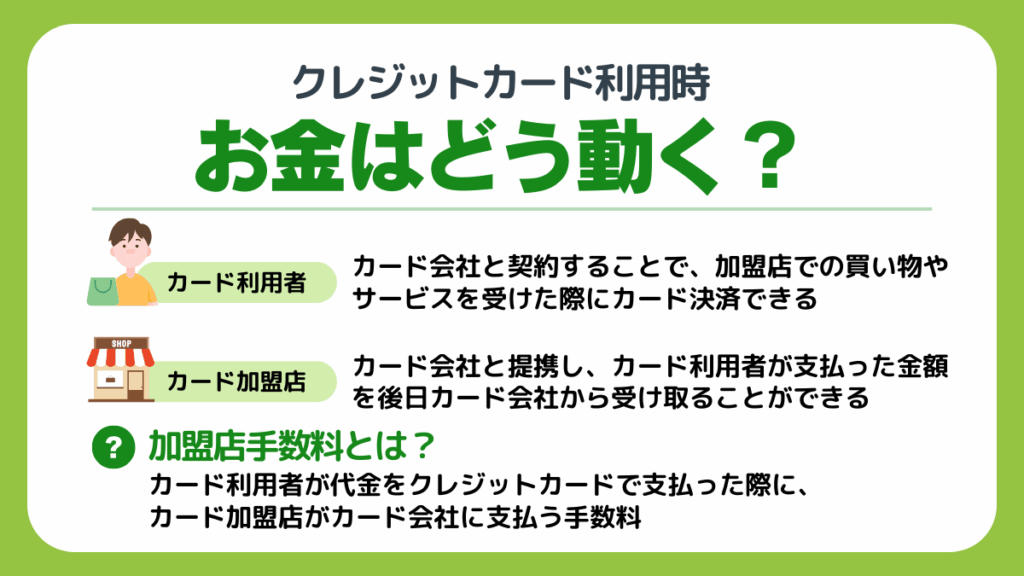

クレジットカード利用時お金はどう動くのか

クレジットカードを利用したとき、クレジットカードの利用者とクレジットカードの加盟店とクレジットカード会社の間でお金がどう動くのかを見てみましょう。

カード利用者は、カード会社と契約することにより、カード加盟店で買い物をしたりサービスを受けたりした際にカードで決済できるようになります。この時決済したお金を後日カード会社の請求を受けた際に指定した支払い口座から支払います。

カード加盟店は、カード会社と提携してカードを利用できるようにした店舗を表す言葉です。カード加盟店は、カード利用者が支払った金額を後日カード会社から受け取ります。

カード利用者とカード加盟店は、カード会社を介してつながります。商品やサービスの代金はカード会社から加盟店に支払われ、カード会社が加盟店に渡した代金を利用者が支払うという形で動いていくのです。

加盟店手数料とは?

加盟店手数料というのは、カード利用者が商品・サービスの代金をクレジットカードで支払った際に、カード加盟店がカード会社に支払う手数料です。決済手数料と呼ばれることもあります。

加盟店手数料が発生するのは、カード利用者が後払いという形で決済した代金をカード会社が立て替えて加盟店に支払うからです。

加盟店手数料は、商品やサービス代金に手数料率を乗じた額です。

たとえば、10,000円の商品・サービスに手数料率が3%のカードで決済した場合には、加盟店手数料が300円発生し、300円を10,000円から引いた額がカード会社からカード加盟店に支払われます。

加盟店手数料は業種やカード会社によって異なります。

以下が加盟店手数料率の業種別の相場です。

| 業種 | 加盟店手数料率 |

|---|---|

| チェーン店(コンビニ・量販店など) | 2.1~2.9% |

| 百貨店など | 2.1~2.9% |

| 小売店・専門店・個人経営店など | 3.2~3.95% |

| 飲食店 | 3.95~4.7% |

| サービス業 | 3.95~4.7% |

カード利用者がカード会社に支払う利率とは異なるので、混同しないようにご注意ください。

クレジットカードにはどんな種類がある?主な分類要素を紹介

現代社会で多くの人に活用されているクレジットカードには非常に多くの種類があり、複数の分類方法があります。

クレジットカードの分類要素を知っておけば、種類を把握しやすくなり、クレジットカード初心者でも自分に適したクレジットカードを選びやすくなります。

クレジットカードの主な分類方法は次の3種類です。

- 国際ブランド

- 発行元(提携元)

- ランク

それぞれの分類要素について解説すると共に、分類要素ごとの代表的なカードを紹介します。

国際ブランド一覧

世界の国々や地域で利用可能なクレジットカードのブランドです。これらのブランドは使用ライセンスをクレジットカード発行会社に提供しています。

主要国際ブランドは7種類で、そのうち特に利用率が高い国際ブランドは5種類です。下のリストで示す最初の5種類が5大国際ブランドと呼ばれ、残る2つを加えると7大国際ブランドと呼ばれます。

- VISA

- Mastercard

- JCB

- American Express

- Diners Club

- 銀聯(ぎんれん)

- Discover

この7種類のうち、JCBが日本発祥、銀聯が中国発祥の国際ブランドで、それ以外は全てアメリカ発祥の国際ブランドです。

全世界で最も多く利用されているのがVISA、VISAに次いで多いのがMastercard、次に多いのが銀聯です。

JCBは日本国内ならほぼ全ての地域で使えますが、海外では使えないケースもあります。(韓国や中国などのアジアでは強い)しかし、American ExpressやDiners Clubと提携することで利用できる場所が増えています。

単体でステータスが高いのはAmerican ExpressとDiners Clubで、自分のステータスを表すために所有する人も少なくありません。

銀聯は日本だと三井住友カードなどで発行できるので、中国に行くときは持っておくと便利です。

Discoverはアメリカを中心に普及しているブランドですが、近年は日本国内でもJCBとの提携により、JCB加盟店での利用がほぼ可能となっています。日本国内での直接発行は限定的ですが、国際的な利便性は高まっています。

発行元(提携元)一覧

発行する会社や提携会社で分類されるのが発行元(提携元)クレジットカードです。現在は数え切れないほどの企業やグループ会社がクレジットカードを発行しているため、自分が使いやすいカードを選ぶのに苦労する人が多いのではないでしょうか?

発行元クレジットカードは、発行元を区別することにより、クレジットカードを選びやすくしています。主な種類は以下の通りです。

- 銀行系クレジットカード

- 信販系クレジットカード

- 流通系クレジットカード

- 交通系クレジットカード

- 消費者金融系クレジットカード

- ブランドプロパーカード

銀行系クレジットカードは銀行が発行しており、信販系クレジットカードは信販会社が発行しています。

デパートやその系列、小売店などが発行しているのが流通系クレジットカードで、鉄道会社や航空会社が発行しているのが交通系カードです。

消費者金融系クレジットカードは消費者金融が発行、ブランドプロパーカードは国際ブランドのJCBなどが発行しているカードです。

国際ブランドのうち、VISAとMastercardはカード会社にライセンスを発行しているだけで、自社ではブランドプロパーカードを発行していません。

この中でステータス性が高いのはブランドプロパーカードと銀行系カードで、ステータスは高くないものの審査に合格しやすいのが流通系・交通系・消費者金融系のクレジットカードです。

クレジットカードのランク一覧

クレジットカードはランクでも分類されています。以下がランクの分類で、下に行くほどランクが高いカードです。

- 一般カード

- ゴールドカード

- プラチナカード

- ブラックカード

クレジットカードのランクは最初から高いものを選ぶことはできません。基本的に最初は最もランクが低い一般カードを使用し、信用実績、いわゆるクレジットヒストリー(クレヒス)を重ねることにより、カードのランクを上昇させていくことが可能です。

一般カードは年会費が少額または無料または実質無料なものが多いのですが、ゴールドカード以上は年会費が発生します。

しかし、ランクとステータスが上昇すると共に特典やポイント還元率も上がるというメリットがあり、特典・ポイント還元などで年会費の元が取れることも多いです。

自分で申し込んでランクを上昇させられるのはプラチナカードまでで、ブラックカードは利用者の信用実績や社会的信用度を審査したカード会社が、カード利用者にランクアップを勧めるシステムです。

※一部ブラックカードであれば自分でも申し込むことが可能です。

クレジットカードランクは無理に上げる必要はありません。

しかし、海外に出張または旅行に行く頻度が高い人なら、空港ラウンジでのサービスや旅行保険などが付帯されているゴールドカード以上のランクのカードを持つことをおすすめします。

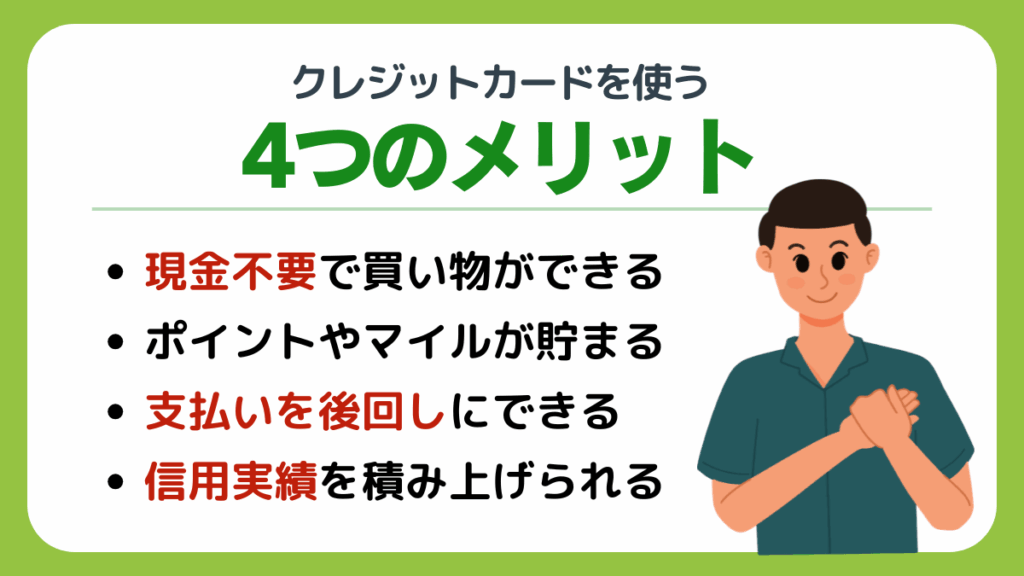

クレジットカードを使う4つのメリット

クレジットカードを使用する際に得られる際のメリットに挙げられるのは以下の4つです。

- 現金不要で買い物ができる

- ポイントやマイルが貯まる

- 支払いを後回しにすることができる

- 信用実績(クレジットヒストリー)を積み上げられる

それぞれのメリットの概要をご覧ください。

現金不要で買い物ができる

「クレジットカードの一番うれしいメリット」との声が多いのは、キャッシュレス決済ができることです。

数万円単位の買い物をする際に現金を持ち歩くのは紛失や盗難のリスクが高いため、海外では多額の現金を持ち歩かない人が多く、治安が良い日本でも一定以上の現金を持ち歩かない人が増えています。

そうした世相にぴったりなのが、クレジットカードによるキャッシュレス決済なのです。

記事冒頭でも触れたように日本政府がキャッシュレス決済を推進していることもあり、クレジットカードによる現金を介さない買い物は増加し続けています。

衝動買いをしてしまうケースはあるものの、計画的に利用するならキャッシュレス決済は非常に有効な手段なのです。

ポイントやマイルが貯まる

クレジットカード利用をする際にポイントやマイルが貯まるのもうれしいメリットです。

ポイントやマイルは現金の代わりに使えることもあり、買い物をした上にさらに買い物をするための要素を追加してもらえる、というのは、クレジットカードを持つ動機に結びつきやすいのです。

カード利用者を増やすため、カード利用者がカードを使い続けるようにするため、カード会社やカード加盟店はポイント還元・ポイント付与率アップなどのキャンペーンを実施しています。

そういったキャンペーンをすることが、カード利用者だけではなく、カード会社・カード加盟店の利益につながっています。

支払いを後回しにすることができる

現在お金がなくても、クレジットカードを使えば欲しいものを好きなタイミングで入手できるのもクレジットカードの長所です。

給料日まで待っていたらなくなってしまう可能性がある商品を品切れになる前に入手できたり、少し高めの商品を分割払いやリボ払いにすることによって必要なときに入手できたりといった利点が、クレジットカードの大きな魅力に数えられています。

クレジットカードは、一括・分割・リボ払い・ボーナス払いといった自分の収入やライフプランに応じて後払いできるというシステムにより、多くのカード利用者の心身を満足させているのです。

信用実績(クレジットヒストリー)を積み上げられる

クレジットカード払いを滞りなく続けることで、信用情報機関に記録される信用実績を積み上げていけるのも、クレジットカードを所有するメリットの1つです。

クレジットカード払いを借金ととらえる人は「クレジットカードを持たない方が信用実績になるのでは」と誤解しがちです。

しかし、カード会社やカード加盟店と契約を交わし、その契約通りに支払いを行うという行動が信用実績として記録される方が、クレジットカードを利用したことがないよりも信用実績になるのが現代社会なのです。

逆に、20代後半以降の人がクレジットカード利用歴が全くない場合、「借金などが理由でクレジットカードを持てないのでは」といった疑惑を持たれることがあります。

クレジットカードはメリットばかり?気をつけなければいけない注意点

クレジットカードにはメリットが多いですが、注意しなければならないポイントもいくつかあります。

特に気をつける必要がある注意点を見ていきましょう。

つい使いすぎてしまう

クレジットカードの最大の落とし穴と言われているのは、現金払いではないために気軽に買い物をしすぎて、自分でも予想外な使いすぎが発生しがちなことです。

カード初心者ではなくても、支払い明細や請求書を見て驚いたクレジットカード利用者はかなりの数に上っています。

支払いきれずに借金を抱える人、クレジットカードの利用を差し止められる人も少なくないのです。

しかし、利用明細や引き落とし額を確認できるアプリを用意しているクレジットカードも増えています。

クレジットカードのアプリには家計簿機能が搭載しているものもあるので、アプリをチェックする習慣をつければ使いすぎずに済みます。積極的に活用して浪費を防止しましょう。

支払日と金額の把握

代金が引き落とされる日と支払う金額を把握することも重要です。カード会社が引き落としをする日は必ず把握しておき、残高を引落日の前に再度確認することをおすすめします。

残高が不足していた場合、再請求が来るか再度引き落としが行なわれるという形で支払いますが、その時も残高が不足していると「支払い能力がない」という記録が残ってしまい、それが積み重なるとブラックになるからです。

ブラックというのは、ローンなどの延滞や多重債務などにより金融機関などの信用情報機関に記録される信用実績に傷がついた状態のことで、ブラックになった記録は5年から10年信用情報機関に保存されます。残高不足にはくれぐれもご注意ください。

カード情報や暗証番号の徹底管理

クレジットカードは、紛失や盗難などで他人に使われて大きな損害を受ける可能性もあります。

しかし、カード番号や使用期限などのカード情報を他人に知られないように管理し、暗証番号も自分以外はわからないような番号にすれば、紛失・盗難などでカードを失っても被害を受けずに済みます。

最近は、カード表面にカード情報が記載されていないクレジットカードや、カードレスのクレジットカードが増えているので、カード情報や暗証番号の管理がさらにしやすくなっており、そういったクレジットカードを利用すればリスク回避が可能です。

また、スマホに機能を搭載するタイプのクレジットカードの場合は、スマホに必ず暗証番号を登録し、その暗証番号も徹底的に管理しましょう。

クレジットカード選びで抑えるポイントは?自分に合った見極め方

クレジットカードを選ぶ際に抑えておくべきポイントを解説します。自分のライフスタイルや収入などに合ったクレジットカードの見極め方をチェックしてみましょう。

年会費の有無

年会費があるクレジットカードもあります。数百円程度なら負担になりませんが、何千円、何万円単位となると負担が大きいので、年会費を払いたくない場合には年会費無料または少額だとPRしているクレジットカードを選びましょう。

クレジットカードでも一般カードの大半は年会費が無料、または初年度無料にするなどで利用者の負担を軽減しています。

ゴールドカード以上は年会費が発生しますが、ポイント還元率をアップするなどで年会費が実質無料と言えるほどの特典を用意しているケースも多いです。

ステータスが高めのカードは基本的に年会費がかかるので、ステータスが高いカードを使う人は、年会費がかかっても回収できる特典があるクレジットカードをお選びください。

付帯サービスや保険の有無

クレジットカードには以下のような付帯サービス・保険がついていることが多いです。

- ポイント還元

- ETCカード

- 家族カード

- 不正利用補償

- 盗難・紛失保険

- 旅行保険

- 空港ラウンジ利用

- コンシェルジュサービス

上記の付帯サービスと保険は、下に行くほどステータス性が高いカードに付いている可能性が高いです。カードのランクが高いほど付帯サービスと保険が充実しています。

ポイント還元はほぼ全てのクレジットカードに付帯しています。ETCカードは車に乗る人、家族カードは家族とカードを共有したい人におすすめです。

不正利用補償や盗難・紛失保険はカードをなくしたときに便利なので、カードをなくしやすい人はそういった保険を用意しているカードを推奨します。

出張・旅行の頻度が高い人は、旅行保険や空港ラウンジ利用が付帯したカードを選びましょう。

ポイント還元率や使い道の確認

クレジットカードを選ぶときにポイント還元率を重視する利用者も多いです。ポイント還元率の高さをアピールポイントにしているクレジットカードも多いので、宣伝文句に惹かれて契約する人もいます。

ポイント還元率は0.5%から1.0%というのが一般的で、それ以上だと高還元率と言われますが、ポイントが高くてもポイントの種類によっては使い道に困るケースもあるのでご注意ください。

しかし、使える範囲が狭いポイントの場合、使い道が多いポイントに変換できることもあります。

ポイント還元率で選ぶ場合、どういったポイントが付与され、何に使えるポイントなのかを必ず確認しましょう。

国際ブランドの確認

海外によく行く人の場合には、国際ブランドも要確認事項です。赴く国や地方でクレジットカードが使えないと困るという事態に陥らずに済むよう、広い範囲で使用できる国際ブランドを選びましょう。

たとえば、JCBは日本国内には強いのですが、海外では使えないことがあります。VISAとMastercardは海外ならほぼどこでも使えますが、VISAはアメリカに強く、Mastercardはヨーロッパ諸国で強いといった特徴があります。

海外出張や旅行の際に持っていると便利なのはVISAとMastercardで、海外でも複数の国・地方に行く可能性がある場合には、VISAとMastercarの2枚持ちを推奨します。

クレジットカードの仕組みに関するよくある質問

クレジットカードの仕組みや使い方、支払いなどに関連する質問を集めました。質問への回答とあわせてご確認ください。

クレジットカードの支払いの仕組みは?

クレジットカード利用時の支払いの仕組みは、カード会社と契約したカード利用者がカード加盟店が提供する商品の購入やサービスなどの費用を、現金ではなくカードで決済するという仕組みです。

カード加盟店がカード会社から代金を受け取る際に加盟店手数料がカード会社から差し引かれますが、クレジットカード決済ができるために集客力と売上が増えたり、効率的に売上を管理できるようになります。

商品・サービスの代金を、利用者がカードを使ってカード加盟店に支払ったという履歴を作り、その代金をカード会社が加盟店に支払い、カード会社の支払額は利用者に請求される、というのが支払いのおおまかな仕組みです。

クレジット払いは借金ですか?

クレジットカード払いは、法的にはカード会社による「立替払い」であり、現金を借りるキャッシングとは性質が異なります。しかし、後で支払う義務が生じるという点では「負債(借金)」と同じ性質を持ちます。特に分割払いやリボ払いを利用する際は、金利に相当する手数料が発生するため、借入と同様に計画的な利用が不可欠です。

クレジットカード払いは、カード利用者とカード加盟店とカード会社の三者間契約だからです。

カード利用者とカード加盟店が行う売買契約、カード会社とカード利用者で交わす立替払い契約、カード会社とカード加盟店の加盟店契約、という3つの契約が介在する取引なので、借金ではありません。

一括払いの場合は、単なる後払いなので、借金と同様の言い方をするなら「ツケ払い」です。

「分割払い・リボ払い・ボーナス払いは借金に該当する」という解釈もありますが、基本的に借金とは異なります。

クレジットカードは何で儲けてる?

クレジットカード会社の収入源は、カード利用者やカード加盟店がカード会社に支払う手数料です。

カード利用者は、カード会社に分割払い手数料やリボ払い手数料やキャッシング手数料などを支払います。また、年会費があるカード会社なら年会費も収入源になります。

加盟店は、カード会社に加盟店手数料を支払います。手数料率が業種や契約内容によって異なる加盟店手数料がカード会社の最も大きな利益です。

また、カードの発行枚数や加盟店数が増えると収益はさらに上昇するので、カード利用者を増やす目的でポイント還元キャンペーンなどを実施し、新規入会者を募っているカード会社が多いです。

入会者が多ければ、ポイント還元キャンペーンで支出があっても元が取れるからです。

クレジットカードのタッチ決済の仕組みは?

クレジットカードを決済端末に近づけたり押し当てたりするだけでできる決済をタッチ決済と呼びます。

交通系カードのほぼ全てがタッチ決済タイプで、タッチ決済ができるクレジットカードも増えてきました。

タッチ決済は、NFCという通信規格を使って決済をする仕組みです。NFCは近距離無線通信という意味を表す「Near Field Communication」の略称で、非接触型のICチップを使って決済端末での決済を行う仕組みです。

Suicaなどの交通系カードで有名になってから、10,000円前後の少額決済ができるおサイフ機能付きスマホなどにも導入され、現在はNFCが搭載されたクレジットカードも増えていますが、高額・利用限度額以上の取引はできないのが現状です。

クレジットカードと現金どっちが得?

クレジットカード払いと現金払いには、どちらにもメリットとデメリットがあります。代表的なメリット及びデメリットのそれぞれを表で比較してみましょう。

| メリット | デメリット | |

|---|---|---|

| クレジットカード | ・現金を持ち歩かなくて良い・使用するとポイントが貯まる | ・リボ払いや現金払いで利息が発生する・使いすぎる傾向がある |

| 現金 | ・借金を作らなくて済む・出費した額を確認しやすい | ・盗難と紛失のリスクが大きい・払った際の特典がない |

クレジットカードは現金を持ち歩く必要がなく、紛失や盗難に遭ったときの被害が現金よりも少なくて済む反面、知らず知らずのうちに買い物をしすぎてしまいがちといった欠点があります。

現金は借金をして利息を払う必要がないのですが、カードよりも紛失・盗難時のリスクが大きいのと、ポイントが貯まるなどの特典を得られないことが多い点が短所です。

どちらにも長所と短所があり、どちらがお得とは断言できません。どちらもデメリット部分を把握すればメリットを活かしやすいので、都合に合わせて使い分けるのが得策です。

クレジットカードで支払われるお金の流れは?

最初に、カード利用者がクレジットカードで加盟店の商品やサービス提供の代金をカード決済という形で支払いますが、この段階ではまだお金の流れはありません。

続いて、クレジットカード利用情報がカード会社に届くので、カード会社が加盟店に利用者が決済した代金を立替払いという形で支払います。ここで初めてお金の流れが発生します。

このとき発生する加盟店手数料(決済手数料)は、商品・サービスの代金から手数料を差し引くという形でカード会社からカード加盟店に流れるのです。

そして、最終的には、利用者がカード会社に口座引落しなど指定した方法で商品・サービスの代金を支払うという形でお金が流れます。

まとめ

クレジットカードは、現金払い以外で安全に決済ができる便利なアイテムで、信用実績を積み重ねられるといったメリットもありますが、使いすぎるケースがあるといった注意点もあります。

クレジットカードは優れたアイテムですが、その仕組みや長所・短所を理解した上で自分のプラスになるように活用していきましょう。

SHARE

この記事を書いた人

fuyuhome ライター