新NISA制度が始まり、個人の資産運用への関心がかつてないほど高まっています。とはいえ、NISAを始めたばかりの人や、始めようとしている人の中には、世界的な株価の下落などのニュースに不安を感じる人も少なくないでしょう。

NISAを効率的に活用するために、基本的な仕組みやメリット・デメリットを確認し、おすすめの銘柄も紹介します。あなたの資産を守り、増やすために、しっかりと理解しておきましょう。

目次

NISAとは

【金融庁の公式キャラクター「つみたてワニーサ」】

NISA(ニーサ)は、「少額投資非課税制度(Nippon Individual Savings Account)」の略称で、個人投資家の資産形成を支援するための制度です。この制度では、株式や投資信託などの金融商品から得られる収益が一定額まで非課税となります。

しかし、「NISAは危ない」「NISAでだまされた」という声を聞くことがあります。これは、NISA自体に問題があるのではなく、投資に関する知識不足や、悪質な投資勧誘によるものが考えられます。

NISAに限らず、投資にはリスクが伴うことを理解し、正しい知識を身につけることが大切です。まずは基本的な仕組みを確認していきましょう。

NISAの基本的な仕組み

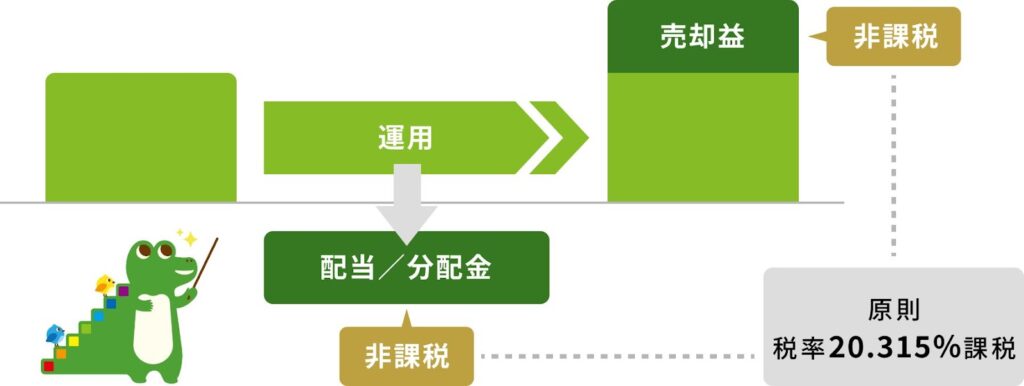

【NISAでは運用益(売却益・配当/分配金)が非課税】

NISAは、投資による利益に対して通常かかる約20%※の税金が免除される制度です。NISA口座で運用を行うことで、投資家は非課税で利益を受け取ることができます。

- 非課税期間:旧制度のNISAでは投資した年から最長20年間

- 非課税対象:株式や投資信託などの金融商品からの収益

- 投資可能額:年間の上限額が設定されている

NISAは2024年から新制度に

2023年末で、旧制度のつみたてNISAと一般NISAは終了しました。しかし、旧制度のNISA口座に積み立てた金額は2040年までの20年間、非課税で運用が可能です。

この旧制度の非課税期間終了後、新NISAに移行(ロールオーバー)することはできません。ただし、保有している商品を直ちに売却する必要はなく、課税されるものの、そのまま保有することは可能です。

旧制度のNISAで購入した商品は、2024年以降、つみたてNISAと一般NISAでの新規購入はできなくなり、運用のみが継続されます。2023年までのNISAでの購入額については、2024年以降のNISAの非課税で投資できる上限金額(総枠)である1,800万円の外枠で管理されます。

【NISA(新制度)と一般NISA・つみたてNISA(旧制度)との関係】

NISAの普及状況

2024年12月末時点での速報値によると、NISA口座数は2,560万4,058口座に達しています。年間買付額は新NISAの成長投資枠とつみたて投資枠を合わせて17兆4,485億2,714万円となっており、多くの個人投資家に活用されています。

グローバルな視点で見るNISA

世界でも同じような制度を採用している国があります。例えば、米国のIRA(個人退職口座)や英国のISAが代表的です。

それらの制度と比較しても、日本のNISAは税制優遇面で遜色ない設計となっています。また、途上国では公的年金や医療保険が不十分なため、個人が国債や投資で自ら老後資金を準備する必要があります。

例えばブラジルでは、政府が個人向け国債プラットフォーム「Tesouro Direto」を提供し、国民が直接国に投資しながら社会保障の不足を補っています。このように、国の保障制度が未熟な地域ほど、個人の資産形成が生活防衛の手段として重要な役割を果たすのです。

一方、高齢化社会による「長生きリスク」の高まる日本では、NISA制度は、安心できる老後生活の実現に向け、個人が自ら資産を形成するための「自助努力を支援する制度」として設計されています。

NISAは、長期的な視点での資産形成を支援する制度として設計されていますが、投資には元本割れのリスクがあることを理解し、自身の状況やリスク許容度に合わせた適切な投資判断が必要です。次の章では、新NISAについて、旧制度からの変更点やこれからのNISAの活用方法について解説します。*1)

新NISAとは

【2024年からのNISA】

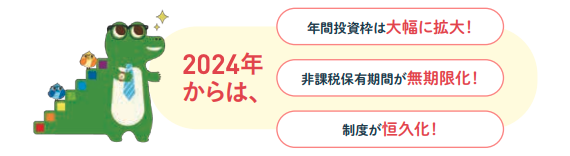

2024年から始まった新NISAは、旧制度から大幅に改良され、より柔軟で使いやすい制度になりました。投資枠の拡大、非課税期間の恒久化、そして口座管理の自由度向上など、多くの変更点があります。

2023年までのNISAからの変更点

【新NISAの内容】

新NISAは、旧制度で指摘されていた制限を緩和し、より柔軟な運用が可能になりました。主な変更点として以下の4つが挙げられます。

①年間投資上限額の拡大

旧制度では一般NISAが120万円、つみたてNISAが40万円の年間上限でしたが、新NISAでは、

- 成長投資枠:240万円

- つみたて投資枠:120万円

の2つを合わせた年間360万円まで拡大されました。

②非課税保有限度額

生涯で非課税となる投資額の上限が1,800万円(うち成長投資枠は1,200万円)に設定されました。

③非課税期間の無期限化

旧制度ではつみたてNISAが20年、一般NISAが5年という制限がありましたが、新制度では非課税で保有できる期間が無期限となり、長期的な資産形成により利用しやすくなりました。

④売却後の枠再利用

売却した分の投資枠を翌年から再利用できるようになり、ライフプランに応じた柔軟な運用が可能です。

【売却した分だけ非課税保有限度額が復活し、翌年以降に再利用することが可能】

2025年から複数のNISA口座を持つことが可能

これまでNISA口座は1人1口座しか持てないと言われてきましたが、2025年からは実質的に複数の口座を持つことが可能になります。ただし、この仕組みには必ず覚えておくべき注意点があります。

NISAで「取引」(金融商品の購入)ができるのは1人1口座のみ

まずは前提として、1年間(1月1日~12月31日)に取引できるNISA口座は依然として1人1口座のみです。しかし、NISAの取引口座を変更することによって、

- 毎年異なる金融機関のNISA口座を利用する

- 取引できるNISA口座以外に、運用だけ継続する複数のNISA口座を持つ

などができるようになります。

「複数のNISA口座を持つ」とは?

NISAには、翌年に利用する金融機関を変更するための申請期間が設けられています。例えば、金融機関を変更したい場合、2024年10月1日から2025年9月30日(前年の10月1日から、その年の9月30日)までの間に手続きを行えば、2026年1月1日(翌年の1月1日)から、これまでとは別の口座でNISAの取引ができるようになるのです。

この金融機関の変更手続きには、「勘定廃止通知書」という書類の提出が必要です。これは、以前の金融機関での取引を停止するためのもので、非課税で保有している金融商品を売却する必要はありません。

一方、「非課税口座廃止通知書」を提出すると、取引・運用のどちらも停止されます。この場合、これまでのNISA口座で保有していた金融商品は売却する必要があります。

複数のNISA口座を持つ場合の注意点

ただし、注意すべき点もあります。

- 生涯投資枠(1,800万円)は口座を変更しても統合して管理される

- 以前の金融機関の口座で保有していた非課税資産は、そのまま保持し運用できる

- 金融機関を変更する際は、以前の口座の自動積立設定を必ず解除する必要がある

これまでの口座の自動積立を停止することを忘れると、年始の最初の買付がその口座で行われてしまい、その年もこれまでの口座でNISAの取引をすることになります。

また、複数の口座を持つことで柔軟な運用が可能になりますが、管理が複雑になる可能性もあります。そのため、1〜2つほどの口座にとどめ、効率的に管理することをおすすめします。

この仕組みを活用することで、より自分に合った投資環境を選択できるようになりました。

新NISAは、より使いやすく、長期的な資産形成に適した制度へと大幅に改良されたと言えます。変更点を理解し、自身のライフプランに合わせて活用することで、より効果的な資産形成が可能です。*2)

新NISAのメリット

【金融庁の公式キャラクター「つみたてワニーサ」(よろこび)】

新NISAには、どのようなメリットがあるのでしょうか。具体的に確認していきましょう。

投資枠の拡大と柔軟な投資戦略

先述したように、新NISAでは投資枠が1,800万円に拡大され、「成長投資枠」と「つみたて投資枠」を合わせて一括管理する総額管理となりました。旧制度より、多くの資金を非課税で運用できます。

また、最速5年で枠を使い切れるため、集中的な投資も可能です。成長投資枠では個別株やREITなど自由度の高い投資ができ、安定性重視のつみたて投資枠では厳選された投資信託で積立投資ができます。

非課税期間が「永久」に

従来のNISA制度では、つみたてNISAは20年、一般NISAは5年という非課税期間の制限がありました。例えば2021年に投資を開始した場合、一般NISAでは2026年、つみたてNISAでは2041年までしか非課税で運用できませんでした。

新NISAではこの期限が完全撤廃され、投資家が資産を売却しない限り、永遠に非課税で保有し続けられるようになりました。これは、投資で得た利益(値上がり益や配当金)に通常かかる約20%の税金が、理論上「一生涯免除される」ことを意味します。

非課税枠が復活する「簿価残高方式」

新NISAの最大の特徴が「簿価残高方式」※です。この方式では、投資した金額(購入価格)を基準に非課税枠を管理します。例えば以下のように利用できます。

- 2025年に120万円の投資信託を購入

- 2030年に200万円に値上がりした状態で売却

- 非課税枠から120万円が「使用済み」から「未使用」に戻る

- 翌年からこの120万円を再投資可能

この仕組みにより、資産を売却するたびに投資枠が再生産され、理論上は1,800万円の生涯枠を何度も再利用できます。例えば年間360万円を5年間投資し、その後全売却すれば、6年目には再び1,800万円の投資枠が復活します。

ライフプランに合わせた柔軟運用

「簿価残高方式」により、人生の重要な局面で資産を引き出しつつ、再投資を継続できます。以下が具体的な活用例です。

- 教育資金の準備

子供の進学時にNISAで積み立てた資金の一部を売却し学費に充てる。売却分の投資枠は将来再び利用可能。 - 住宅購入の頭金

結婚や家族構成の変化に合わせて、住宅購入の頭金としてNISAの資産を活用。売却後も残りの枠で運用を継続。 - 起業資金の確保

独立や起業を考え始めたら、NISAの資産を事業資金に充てる。事業が軌道に乗れば、再びNISAで資産形成を開始。 - 介護費用の準備

親の介護が必要になった場合、NISAの資産を介護費用に充てる。介護が落ち着けば、再度投資枠を利用して老後資金を準備。 - リタイア後の生活費

定年退職後、NISAの資産を計画的に売却し、年金と合わせて生活費に充てる。健康状態やライフスタイルの変化に合わせて、柔軟に資金を引き出す。

旧制度との併用ができる

旧制度のNISAで保有している商品は、新NISAとは別枠で管理されます。これにより、旧制度で投資した商品も引き続き非課税で運用できます。

投資初心者への配慮

新NISAのつみたて投資枠は、金融庁が定めた基準を満たした投資信託のみが対象です。そのため、投資初心者でも比較的選びやすくなっています。

また、つみたて投資枠の投資は、定期的に一定額を積み立てることで、投資タイミングの判断が不要になります(ドルコスト平均法※)。これにより、投資初心者でも手間なく投資を続けられます。

【「一定金額」・「定期的に」購入するドル・コスト平均法の効果】

口座管理の自由度向上

理論上、2025年からNISA口座を「複数」保有できるようになります。特定の年(1月1日〜12月31日)に、NISAで「取引」できるのは1人1口座ですが、指定の期間中に手続きを行うことで、次の期間で取引する金融機関の変更も可能です。(※詳しくは前の章を参照)

金融機関変更後は、前の金融機関での取引はできなくなりますが、運用は続けることができます。これを利用して、以下のようなことが可能になります。

- より良いサービスや、より安い手数料の金融機関に変更

- 1つの口座を「預金保険制度」※の上限1,000万円以内で運用し、万が一のリスクに備える

また、いつでも資産を引き出せ、翌年枠が復活するため、急な資金需要にも対応できます。

このように、新NISAは投資初心者が資産運用をはじめるにあたって難易度を下げ、効率的に資産を運用するためのサポートとなるメリットが多くあります。しかし、新NISAも完璧ではありません。

次の章では新NISAのデメリットや課題について確認していきましょう。*3)

新NISAのデメリット

新NISAは多くのメリットを持つ一方で、投資家が注意すべきデメリットも存在します。これらのデメリットを理解し、効果的にNISAを活用しましょう。

元本割れリスクと損益通算の制限

新NISAでも、投資には元本割れのリスクがあります。つまり、株式や投資信託の価格は変動するため、評価額が投資額を下回る可能性があるということです。

さらに、NISAには「損益通算」や「繰越控除」がありません。通常の投資口座では、ある投資で生じた損失を他の投資の利益と相殺できますが、NISA口座ではこれができません。つまり、NISA口座で損失が出ても、他の口座の利益と相殺して税金を軽減することはできないのです。

運用の自由度と商品選択の難しさ

新NISAでは運用の自由度が高くなりましたが、これが逆に、選択の難しさを生む可能性があります。選択可能な商品が増えたため、初心者投資家が適切な商品を選ぶのに迷うこともあります。

配当金の受け取り方によっては課税される可能性がある

新NISAで株式投資をする際、配当金の受け取り方に注意が必要です。非課税で配当金を受け取るには、「株式数比例配分方式」を選択する必要があります。

この方式以外(例:配当金領収証方式、登録配当金受領口座方式)を選択すると、NISA口座で保有している株式であっても配当金が課税対象となってしまいます。そのため、NISA口座を開設している証券会社で、配当金の受取方法が正しく設定されているか確認し、必要に応じて変更することが重要です。

相続時の課題

相続が発生した場合、NISA口座の資産は相続人のNISA口座に引き継ぐことはできず、課税口座での引き継ぎとなります。さらに、引き継ぎ後に値上がりした場合、その差額が課税対象となります。

未成年者の利用制限

新NISAでは、18歳未満の未成年者は口座を開設できません。これは、旧制度のジュニアNISAが廃止されたためです。

新NISAは長期的な資産形成に適した制度ですが、これらのデメリットや注意点を理解した上で利用することが重要です。*4)

NISAを始めるための方法

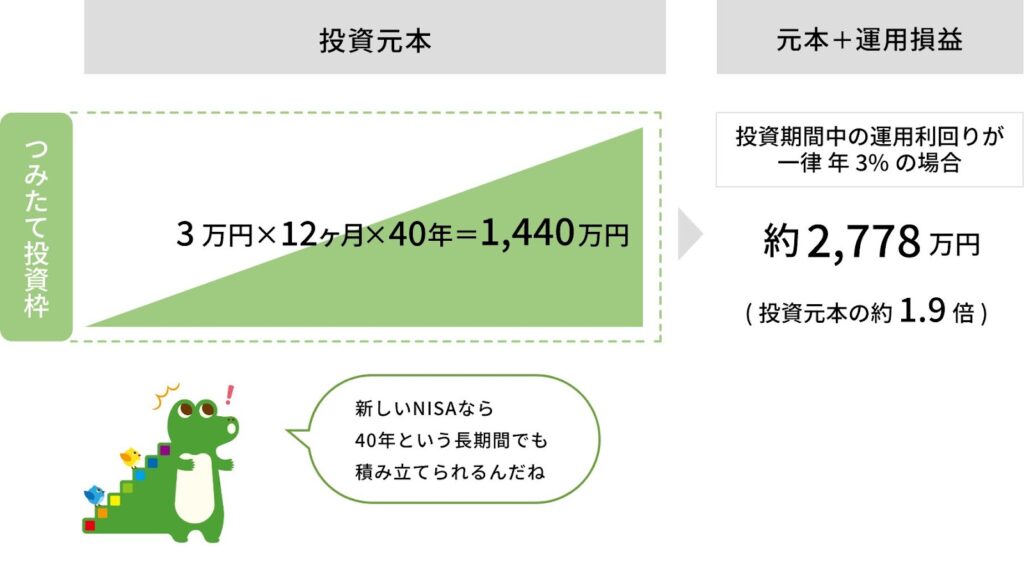

【NISAでコツコツ長期継続した例】

ここまで読んできて、NISAを始めたいけれど、何から始めたら良いか分からないという方も多いのではないでしょうか。NISAは、長期的な資産形成を支援する制度ですが、始める前にはいくつかのステップと注意点があります。

ここでは、初心者でも安心してNISAを始められるように、具体的な方法と注意点を解説していきます。

①心構えと家計管理

【ライフプランニング】

NISAは長期的な資産形成を目的とした制度です。短期的な利益を求めるのではなく、長期的な視点で投資を行いましょう。投資を始める前に、まずは家計管理と具体的なライフプランニング※を行い、無理のない範囲で投資資金を確保することが大切です。

投資継続にあたっての心構え

投資を続けるには、冷静な判断と計画性が重要です。大きな失敗を避けるために、以下の心構えを持ちましょう。

- リスクを理解する:投資には元本割れの可能性があることを常に念頭に置く。期待だけでなく、リスクも含めて判断する。

- 長期目線を持つ:短期的な値動きに惑わされず、長期的な資産形成を目指す。

- 分散投資を心がける:1つの銘柄や資産に集中せず、複数の商品や地域に分散してリスクを軽減する。

- 感情で動かない:市場の急落や急騰時に焦って売買せず、計画通りの運用を続ける。

- 定期的に見直す:ライフプランや市場状況の変化に応じてポートフォリオを調整する。

- 情報収集を怠らない:信頼できる情報源から学び、自分で判断する力を養う。

【リスクを理解することがリスクを軽減するための第一歩】

②NISA口座の開設

NISA口座は、銀行や証券会社で開設できます。長期的に利用することを考慮すると、ネット証券は手数料が比較的安く、オンラインで簡単に取引できるためおすすめです。

例えば、SBI証券や楽天証券などのネット証券は、取扱商品も豊富で、投資初心者向けのサポートも充実しています。

【NISA口座の手順】

③投資対象の選択

NISAでは、投資信託や株式など、さまざまな金融商品に投資できます。投資初心者には、つみたて投資枠で投資でき、1つの金融商品で分散投資が可能な投資信託※がおすすめです。

各商品の目論見書を必ず確認し、投資方針、リスク、手数料などを理解します。自分のリスク許容度に合わせて、適切な投資対象を選びましょう。

また、1,800万円の生涯投資枠を「全部つみたて投資枠の対象投信で埋める」ことも可能です。

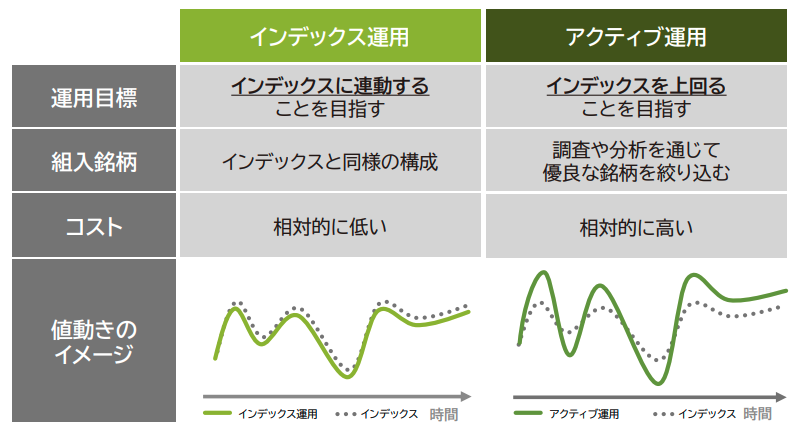

「インデックス運用」と「アクティブ運用」

インデックス運用とは、日経平均などの市場の平均値(インデックス)と同じ値動きを目指す運用方法です。一方、アクティブ運用は、市場平均を上回る成果を目指し、専門家が銘柄を選んで運用します。

しかし、実際には多くのアクティブ運用がインデックス運用に勝てず、さらに手数料も高い傾向があります。そのため、投資初心者には市場全体の成長に連動するインデックス運用が無難と言えるでしょう。

【「インデックス運用」と「アクティブ運用」】

「国内型」と「海外型」

投資信託には、投資対象とする地域によって「国内型」と「海外型」があります。国内型は日本の株式や債券に投資し、海外型は海外の株式や債券に投資します。

海外型は、海外の成長を取り込める可能性がある一方で、為替レートの変動によって投資成果が変わるリスクがあります。そのため、投資初心者には、まずは国内型の投資信託から始めるのがおすすめです。

しかし、つみたてNISAでは、投資対象が厳選されているため、海外型であっても比較的リスクを抑えて投資できます。

④積立投資の設定

積立投資は、毎月一定額を自動的に投資する手法です。価格変動のリスクを分散し、長期的な資産形成に有効な投資手法で、「ドルコスト平均法」と「複利の効果」※が期待できます。

積立投資は特に、継続が重要です。旧NISAでの積立額を見直し、新NISAの非課税枠を最大限に活用しましょう。

積立金額と頻度の設定手順

一般的に、以下のような手順で積立金額と頻度の設定を行います。

- ログイン後、対象商品の「積立設定」ボタンを押す

- 「NISAつみたて投資枠」を選択

- 毎月の積立金額を入力(最低100円から可能な場合もある)

- 積立頻度(毎月・毎日など)を選択

- 必要に応じてボーナス月の追加設定を行う

積立投資は定期的に見直しを行い、ライフステージの変化に合わせて調整しましょう。また、「つみたて投資枠」で投資できる商品は定期的に更新されるため、最新の情報を確認することも大切です。

投資商品の選定ポイント

つみたて投資枠では、インデックス投資での運用がコスト面と実績面で優れています。過去のデータでは、アクティブ運用の約80%がインデックスを下回るとされています。

その他の選定のポイントとしては、以下のようなことが挙げられます。

- 手数料の低い商品を選ぶ:手数料は長期投資におけるリターンを大きく左右する

- 自分のリスク許容度に合った商品を選ぶ:リスク許容度を超えた投資は精神的な負担となり、長期投資を継続できなくなる可能性もある

- 投資対象を分散できる商品を選ぶ:国内外の株式や債券、異なる資産クラス※、セクター※など

- 自分の投資目標に合った商品を選ぶ:老後資金、教育資金、住宅購入資金など、具体的な目標に合わせて商品を選ぶ

- 過去の運用実績だけでなく、将来性も考慮する:経済状況や市場のトレンドを分析し、将来性のある商品を選ぶ

- 投資する商品について理解できる商品を選ぶ:理解できない商品は、適切な投資判断が難しい

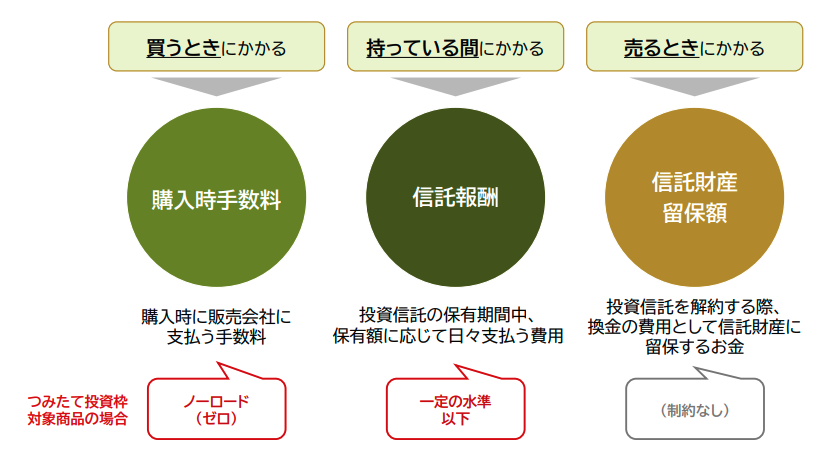

【投資信託の主な費用】

運用開始後の注意点

日本証券業協会の調査によると、暴落時に約60%の投資家が「狼狽売り」や「パニック売り」を経験しています。しかし、NISAは長期的な運用により安定的に資産を増やすことを目的としています。

運用を開始したら、以下のことに留意しておきましょう。

- 定期的な見直し:年1回のポートフォリオチェック

- 感情的な取引回避:自動積立設定でヒューリスティック※による判断を抑制

- 詐欺対策:「絶対儲かる」などの謳い文句に注意

歴史的に証明されている事実として、米国株式市場では20年間のリターンがマイナスになったことはありません。

新NISAを成功させる秘訣は「シンプルな運用」と「継続力」にあります。適切な金融機関選びと分散投資を心がけ、焦らず着実に資産を育てていきましょう。*5)

新NISAのおすすめ投資信託は?

新NISAで投資を始める際、初心者にとって重要なのは「低コスト」「分散投資」「安定性」の3つです。以下では、おすすめのインデックスファンドなどから、代表的な商品を紹介します。

ここで紹介するものは、過去の運用実績や低コストである点から、長期投資に適しており、初心者でも安心して始められる選択肢です。ただし、投資は自己責任であり、元本割れのリスクがあることを理解しておきましょう。

投資判断は慎重に行い、自分の状況やリスク許容度に合わせて商品を選ぶことが重要です。

eMAXIS Slim 米国株式(S&P500)

eMAXIS Slim 米国株式(S&P500)は、米国の代表的な株価指数「S&P500」※に連動するインデックスファンドです。信託報酬が0.0938%と非常に低く、米国の大企業500社に分散投資が可能です。

米国経済は長期的に成長を続けており、過去20年間でマイナスリターンがない点も魅力です。初心者には「ドルコスト平均法」を活用しながら、最低15年以上保有することをおすすめします。

eMAXIS Slim 全世界株式(オール・カントリー)

eMAXIS Slim 全世界株式(オール・カントリー)は、全世界の株式市場に分散投資でき、信託報酬が0.1144%と低コストです。このファンド1つで、世界経済全体の成長を取り込むことができます。

日本を含む先進国と新興国の約3,000銘柄に投資するため、地域リスクを抑えた安定的な運用が期待できます。「どこに投資すればいいかわからない」という初心者にはおすすめの選択肢です。

eMAXIS Slim 先進国株式インデックス

eMAXIS Slim 先進国株式インデックスは、日本を除く先進国の株式市場に分散投資できるファンドで、信託報酬は0.09889%と低水準です。米国を中心とした先進国の経済成長を享受できるため、中長期的なリターンが期待できます。特に米国市場への偏りを避けたい方におすすめです。

eMAXIS Slim 国内株式(TOPIX)

eMAXIS Slim 国内株式(TOPIX)は、TOPIX※に連動するインデックスファンドで、日本の株式市場全体に幅広く投資できます。低コスト(信託報酬税込年0.0968%)で日本株式市場全体に投資できる点が特徴です。

新NISAで資産運用する、幅広い投資家に支持されています。

SBI・V・日本高配当株式(分配)ファンド(年4回決算型)

SBI・V・日本高配当株式(分配)ファンド(年4回決算型)は、2023年12月12日に設定されてから、わずか36営業日で純資産総額が400億円を突破しました。これは2023年以降の主要ネット販売会社販売ファンドで最速の成長率です。

主に日本株の中から配当利回りの高さ、企業の収益性、安定性等を考慮して30銘柄に投資しています。これにより、個別銘柄のリスクを分散させています。

また、高配当株※は市場全体の下落時に比較的強いとされています。また、下落中も分配金が得られるため、投資家が辛抱強く回復を待つことができます。

これらの商品はいずれも「広く分散された、低コストの株式インデックスファンド」と言えます。初心者でも安心して長期運用が可能です。

購入前には交付目論見書(投資信託説明書)を確認し、運用方針やリスク、費用について理解することが大切です。*6)

NISAとSDGs

NISAは、個人の資産形成を支援する制度であると同時に、SDGs(持続可能な開発目標)の達成にも貢献する可能性を持っています。その主な理由は、NISAを通じて行われる投資は、企業の成長を促し、経済活動を活性化させるからです。

そして、企業の経済活動は、

- 雇用創出

- 技術革新

- 社会課題の解決

など、SDGsの目標達成に不可欠な要素を数多く含んでいるのです。

NISAがSDGs目標達成において果たす役割

日本の金融資産残高は、全体としては多いものの、預金の割合が非常に高いことが特徴です。今後の日本経済の活性化のためには、個人の資産運用に投資を取り入れる割合を増やしていく必要があります。

機関投資家や個人投資家からの投資は、企業にとって重要な資金調達手段であり、企業の成長を促すことは経済全体の活性化につながります。また、様々な社会問題の解決には莫大な資金を必要とするため、金融・経済はSDGs目標達成のために重要な役割を担う分野です。

SDGsの目標達成には、政府や企業だけでなく、個人の積極的な貢献が必要です。その中でNISAは、個人が投資を通じてSDGsに貢献するための有効な手段となり得るのです。

特に関連の深いSDGs目標を見てみましょう。

SDGs目標8:働きがいも経済成長も

NISAを通じた投資は、企業の成長を促し、雇用創出にも貢献します。特に、中小企業やスタートアップ企業への投資は、新たな雇用を生み出し、地域経済の活性化にもつながります。

また、従業員の働きがいや労働環境に配慮した企業への投資は、より良い雇用慣行の普及を促し、ディーセント・ワーク(働きがいのある人間らしい仕事)の実現に貢献します。

SDGs目標9:産業と技術革新の基盤をつくろう

NISAを通じた投資は、企業の技術革新を支援します。特に、

- 再生可能エネルギー

- 環境技術

- 医療技術

- インフラ整備

- 自然環境の保全

など、SDGsの目標達成に貢献する分野への投資は、持続可能な社会の実現を加速させます。また、インフラ投資は、人々の生活基盤を整備し、経済活動を支える上で不可欠です。

SDGs目標12:つくる責任 つかう責任

NISAを通じた投資は、持続可能な生産と消費を促進します。例えば、環境負荷の低い製品やサービスを提供する企業、廃棄物削減やリサイクルに取り組む企業への投資は、持続可能な消費と生産のパターンを確立する上で重要です。

また、ESG(環境・社会・ガバナンス)に配慮した企業への投資は、企業の持続可能性を高め、長期的な企業価値の向上にもつながります。

このようにNISAは、個人の資産形成を支援するだけでなく、SDGsの目標達成にも貢献する可能性もあるのです。投資家は、NISAを通じて、自身の投資が社会にどのような影響を与えるかを意識し、より良い社会の実現に貢献する企業を応援することができます。*7)

まとめ

NISAは、個人の資産形成を支援するだけでなく、日本経済の活性化、さらにはSDGsの達成にも貢献しうる重要な制度です。その概要と最重要ポイントを再確認しましょう。

- 個人の資産形成強化:非課税保有限度額の拡大や制度の恒久化により、長期的な資産形成を支援

- 日本経済の活性化:個人の投資を促進し、企業への資金供給を円滑にすることで、経済成長を促進

- SDGsへの貢献:ESG投資などを通じて、持続可能な社会の実現に貢献

金融庁は「資産運用立国」の実現に向け、NISAのさらなる利用拡大を目指しています。その一方で、個人投資家からは、「アメリカがトランプ政権の4年間は、NISA投資を中断したい」などの声も聞こえています。

これは、トランプ政権下での保護主義的な貿易政策や関税引き上げの可能性が、市場の不安定化や円安ドル高を引き起こし、投資リスクを高めると懸念されているからです。世界情勢の不確実性が、個人の投資判断に大きな影響を与えることがよくわかる一例と言えるでしょう。

現代に生きる私たちにとって、一人ひとりがが金融リテラシーを高め、長期的な視点で投資を行うことが今後ますます重要になります。短期的な市場の変動に惑わされず、自身の投資目標やリスク許容度に合わせて、冷静な判断ができる知識とスキルを身に着けましょう。

このような金融の知識を深める意義は、投資が自身の未来を切り拓く手段であると同時に、社会をより良くするための手段でもあるからです。個人レベルでできることは、まず、自身の投資行動が社会にどのような影響を与えるかを意識することです。

あなたの投資は、どのような未来を創造しますか?また、あなたにとって、豊かな人生とはどのようなものでしょうか?

新NISAは単なる投資手段ではなく、未来への投票権と考えることもできます。小さな一歩から始めることで、個人の資産増加と持続可能な社会形成が同時に実現できます。

あなたの行動・選択が、今後の世界を形作るという意識を持って、社会のより良い未来の実現に向けた投資に挑戦してみてはいかがでしょうか。*8)

<参考・引用文献>

*1)NISAとは

金融庁『つみたてワニーサとは』

金融庁『NISAを知る』

金融庁『NISAを利用する皆さまへ』(2024年6月)

金融庁『資産形成の基本』

金融庁『NISAの活用事例』

金融庁『2023年までのNISA』

金融庁『NISA口座の利用状況調査(2024年12月末時点(速報値))』(2024年12月)

金融庁『資産所得倍増プランについて』(2023年1月)

金融庁『令和5(2023)年度税制改正について-税制改正大綱における金融庁関係の主要項目-』(2022年12月)

金融庁『つみたてNISA早わかりガイドブック』(2017年6月)

NOMURA『NISA つみたて投資枠』

政府広報オンライン『「NISA」って何?わかりやすく解説』(2024年9月)

JPX『なぜ資産形成が必要なのか?その背景・理由とは』(2022年9月)

JPX『投資の3つのキホンとは?』(2022年9月)

投資信託協会『旧NISA(つみたてNISA)ってなあに?-概要としくみ-』

日本証券業協会『人生100年時代のライフプラン・資産形成にNISAがいいさ!!』

Yahoo!ファイナンス『NISAとは? 改正のポイントやメリット・デメリットをお金のプロが解説』

リベラルアーツ大学『【投資初心者必見】つみたてNISAと一般NISAの制度概要や違いを解説!』(2023年1月)

リベラルアーツ大学『【暴落が心配!】つみたてNISAで20年後の暴落を気にしなくていい理由を解説』(2023年12月

日本経済新聞『新NISA、株高にも惑わず 確認したい6つの注意点』(2024年2月)

日本経済新聞『NISAの累計買い付け額50兆円超、1年で5割増』(2025年2月)

*2)新NISAとは

金融庁『NISA早わかりガイドブック』(2023年7月)

金融庁『NISAを利用する皆さまへ』(2024年6月)

国税庁『新NISAのあらまし』(2023年11月)

国税庁『No.1535 NISA制度』(2024年4月)

日本銀行協会『NISAガイドブック』

金融広報中央委員会『2024年からNISA制度はどう変わる?』

東証マネ部!『新NISAの認知・利用状況は? その1』(2024年10月)

東証マネ部!『新NISAの活用方法を解説』(2025年3月)

日本FP協会『新しいNISAとは?』(2023年12月)

SBI証券『NISA / 新NISA(少額投資非課税制度)』

楽天証券『NISA/新NISA(非課税投資)とは?』

リベラルアーツ大学『【重要度高】新NISAの「①基本」「②最新事情」「③重要Q&A6選」について解説』(2023年11月)

日本経済新聞『「異形」の制度、つみたてNISA物語 逆風越えゲリラ戦』(2025年2月)

日本経済新聞『NISA拡充、子育て世帯優遇 25年度税制改正要望出そろう』(2024年8月)

Business Insider Japan『【衝撃事実】NISA口座は理論上、無限に作れるらしい』(2024年9月)

Business Insider Japan『2025年から可能に! NISA口座を「複数」保有する方法。そのメリット・デメリットは?』(2024年11月)

*3)新NISAのメリット

金融庁『つみたてワニーサのご紹介』

金融庁『NISA早わかりガイドブック』(2023年7月)

金融庁『NISAを利用する皆さまへ』(2024年6月)

東証マネ部!『金融庁の金融税制調整官が語った「新しいNISA」誕生の裏側』(2023年8月)

東証マネ部!『新NISAの特徴がイチからわかる!新NISAのメリット・デメリットをプロが徹底解説』(2024年4月)

SBI証券『NISAとは?制度の詳細と6つのメリットを解説』(2024年12月)

Yahoo!ファイナンス『検索から見えた30代・40代が知りたいNISAのこと、金融庁職員の方に聞いてみました』

Yahoo!ファイナンス『NISAとは? 改正のポイントやメリット・デメリットをお金のプロが解説』

リベラルアーツ大学『【歴史が変わる】新NISAの「ココがスゴイ5選」について解説!』(2023年12月)

日本経済新聞『NISAってどんな仕組み?メリットは? 基本を知ろう』(2024年3月)

Business Insider Japan『【衝撃事実】NISA口座は理論上、無限に作れるらしい』(2024年9月)

Business Insider Japan『2025年から可能に! NISA口座を「複数」保有する方法。そのメリット・デメリットは?』(2024年11月)

*4)新NISAのデメリット

野村資本市場研究所『発足5年目を迎えたNISAーこれまでの利用状況と普及へ向けた課題ー』(2018年)

NOMURA『積立投資でも値下がりしたら損しちゃうよね?』

SBI証券『NISA のデメリット6つをわかりやすく解説!メリットや運用のポイントも紹介』(2024年10月)

日本経済新聞『「NISA利便性向上を」 金融庁が要望へ 来年度税制改正』(2024年8月)

七十七銀行『NISAにデメリットしかないといわれる理由とは?メリットや注意点も解説』

イオン銀行『新NISAで見落としがちな3つのデメリット。メリットも合わせて解説』(2024年7月)

日本経済新聞『NISAとは メリット・デメリットをわかりやすく解説』(2023年11月)

日本経済新聞『NISAなのに課税? 「配当金」は受け取り方式に注意』(2023年11月)

日本経済新聞『新NISA、細部は複雑 誤解を解く6つのポイント』(2024年3月)

Yahoo!ファイナンス『NISAとは? 改正のポイントやメリット・デメリットをお金のプロが解説』

Yahoo!ファイナンス『つみたてNISAからNISAは切り替えが必要? 移行後の注意点も解説』

*5)NISAを始めるための方法

金融庁『NISAを知る』

金融庁『NISAを利用する皆さまへ』(2024年6月)

金融庁『つみたてNISA早わかりガイドブック』(2017年6月)

金融庁『本音が飛び出す! つみたてNISA座談会』(2017年)

金融庁『つみたてシミュレーター』

東証マネ部!『日経新聞編集委員が「一般NISA」「つみたてNISA」の終わらせ方を解説!』(2023年11月)

東証マネ部!『日経記事で学ぶ~幸福寿命を延ばす投資術5』(2025年1月)

Yahoo!ファイナンス『新NISA口座におすすめネット証券ランキング』(2025年3月)

Yahoo!ファイナンス『つみたて投資枠とはなにか、どう使うべきか知りたい』

Yahoo!ファイナンス『株式投資の始め方|初心者が知るべき知識をわかりやすく解説』

Yahoo!ファイナンス『だからNISAで市場が過熱気味の時は要注意…投資で成功する人が常に意識する「凡人とはまったく逆の行動」』(2025年3月)

SBI証券『新NISAならSBI証券が正解!?』

日本経済新聞『新NISAの活用アイデアと注意点 枠の使い分けが大事』(2023年11月)

日本経済新聞『つみたて投資枠・成長投資枠の対象一覧』(2023年12月)

日本経済新聞『長期リターンでみる銘柄一覧』(2024年8月)

日本経済新聞『新NISA、通説を疑う ゴールから考える資産運用』(2024年7月)

日本経済新聞『NISA最大の敵は「売る誘惑」 長期保有へ資産配分点検』(2024年12月)

東洋経済オンライン『「新NISA検討中の人」にこそ伝えたい”3つの弱点”どうやってリスクを避けて活用するとよいか』(2023年11月)

*6)新NISAのおすすめ投資信託・銘柄は?

東証マネ部!『新NISAでガチホしたい「高配当株」の選び方』(2023年12月)

東証マネ部!『新しいNISAでさらに注目「高配当株」選びのポイント』(2024年6月)

NOMURAウェルスタイル『野村證券のNISA「成長投資枠」で買われた個別銘柄人気ランキング(2025年2月分)』(2025年3月)

Yahoo!ファイナンス『NISA成長投資枠でおすすめの銘柄は? 有効な活用法や商品選びのポイントも紹介』

Yahoo!ファイナンス『eMAXIS Slim米国株式(S&P500)』(2025年3月)

Yahoo!ファイナンス『eMAXIS Slim全世界株式(オール・カントリー)』(2025年3月)

Yahoo!ファイナンス『eMAXIS Slim先進国株式インデックス』(2025年3月)

Yahoo!ファイナンス『eMAXIS Slim国内株式(TOPIX)』(2025年3月)

Yahoo!ファイナンス『SBI 日本高配当株式(分配)ファンド(年4回決算型)』(2025年3月)

SBI証券『三菱UFJ-eMAXIS Slim 米国株式(S&P500)』

SBI証券『三菱UFJ-eMAXIS Slim 全世界株式(オール・カントリー)』

SBI証券『三菱UFJ-eMAXIS Slim 先進国株式インデックス』

SBI証券『三菱UFJ-eMAXIS Slim 国内株式(TOPIX)』

SBI証券『SBI-SBI日本高配当株式(分配)ファンド(年4回決算型)』

リベラルアーツ大学『【ここだけはダメ】つみたてNISA「S&P500連動ファンド」唯一の不満について解説』(2024年2月)

リベラルアーツ大学『【2025年 ②】「知ると差がつく」両学長のお金の講義6選』(2025年3月)

リベラルアーツ大学『【知らないとヤバい】新NISAでアクティブファンドを買うべきではない3つの理由を解説』(2023年10月)

日本経済新聞『新NISAの教訓 安易な利益確定、資産形成にブレーキ』(2025年1月)

日本経済新聞『eMAXIS Slim 国内株式(TOPIX)』(2025年3月)

日本経済新聞『SBI日本高配当株式(分配)ファンド(年4回決算型)』(2025年3月)

*7)NISAとSDGs

Spaceship Earth『日本の金融資産の現状は?アメリカとの比較も』

金融庁『金融行政とSDGs』(2020年1月)

金融庁『サステナブルファイナンスの取組み』(2025年2月)

財務省『ESG投資について』(2023年12月)

日本経済新聞『金融庁、ESG投信普及の協議会 新NISAの柱に育成』(2024年1月)

日本証券業協会『SDGsに貢献する金融商品について』

日本証券業協会『SDGs・ESGのいろは~証券投資でより良い世界を~』

Spaceship Earth『サステナブルファイナンスとは?ESGとの違いやメリット・デメリットと事例を解説』(2023年12月)

*8)まとめ

金融庁『つみたてワニーサのご紹介』

金融庁『資産運用立国について』(2024年11月)

東証マネ部!『新NISA 2年目で注意すべき3つのこと』(2025年1月)

Yahoo!ニュース『新NISA「パニック売り」傾向テスト2問・初心者に毛が生えた人が危ない【暴落時あなたは耐えられるか】』(2025年3月)

日本経済新聞『保護主義は全員負け、NISAの根幹揺らすトランプ政権』(2025年3月)

日本経済新聞『NISAつみたて枠、アクティブETFも 金融庁が要望』(2024年8月)

日本経済新聞『[社説]NISAで貯蓄から投資の流れをさらに』(2025年1月)

Minutes by NIKKEI『2025年のNISA投資、成功のカギは「売る誘惑に勝つ」 継続こそ利益の源泉』(2025年1月)

東洋経済オンライン『「新NISAを軽視する人」が結局FIRE失敗する理由 長期戦略がかえって早期のFIRE達成を近づける』(2023年12月)

SHARE

この記事を書いた人

松本 淳和 ライター

生物多様性、生物の循環、人々の暮らしを守りたい生物学研究室所属の博物館職員。正しい選択のための確実な情報を提供します。趣味は植物の栽培と生き物の飼育。無駄のない快適な生活を追求。

生物多様性、生物の循環、人々の暮らしを守りたい生物学研究室所属の博物館職員。正しい選択のための確実な情報を提供します。趣味は植物の栽培と生き物の飼育。無駄のない快適な生活を追求。