現在、地球の未来にとっても、日本の経済にとっても非常に重要な時期に直面しています。将来も社会が持続可能であるために、産業・経済・インフラ・働き方などのシステムに大きな変革が求められています。

この持続可能な社会への変革のために推進されているのが「サステナブルファイナンス」です。世界的に広がっているサステナブルファイナンスとは、何でしょうか?

今後の暮らしのリスク対策や計画など、快適な生活を続けるためにお金に関する知識は個人にも必須です。サステナブルファイナンスとESGとの違いやメリット・デメリット、SDGsや新型コロナウイルスとの関係、実際の事例を知って、あなたの資産運用や将来設計に役立てましょう。

目次

サステナブルファイナンスとは

「サステナブルファイナンス」とは、持続可能な社会を構築するための金融(資金を調達・管理・運用するシステム)です。

今、世界的に

- 資源

- エネルギー

- 食料

- 廃棄物

- 気候変動

などの問題が深刻化し、これらの問題に対応するためにSDGs※やパリ協定※が採択されました。日本では金融庁や経済産業省が中心となって、より良い世界と持続可能な社会を構築するための基礎として、サステナブルファイナンスを推進しています。

持続可能な経済社会システムを支えるインフラ

金融庁はサステナブルファイナンスを「持続可能な経済社会システムを支えるインフラ」と位置付けています。つまり、サステナブルファイナンスは今後の社会を構築し、支えていく基盤となるもので、社会問題解決に取り組む事業者などに、適切に資金を提供するための金融システムです。

ESGとの違い

「ESG」とはEnvironment(環境)、Social(社会)、Governance(ガバナンス、企業の統治・管理)の3つを示す略称です。また、これらを意識した持続可能な社会の実現のための取り組みを指すこともあります。

【ESGとは】

サステナブルファイナンスが持続可能な社会を構築するための金融システム全体を意味するのに対し、ESGは企業の

- 環境問題

- 社会問題

- 企業統治

- 企業戦略

- 想定されるリスクへの対応策

などへの取り組みを意味します。サステナブルファイナンスで資金の流れを作るためには、企業のESGを評価することが欠かせません。

また、投資・融資する側が、企業のESGへの取り組みを意識して投資・融資をするかを判断することを一般的に「ESG投資」と呼びます。サステナブルファイナンスにおいて行われる投資・融資は、全てESG投資であるべきです。

サステナブルファイナンスの仕組み

サステナブルファイナンスは社会問題を解決し、持続可能な社会の構築に貢献したいと思う投資家や金融機関が、社会問題解決のための取り組みを行う企業に投資・融資します。これにより、社会のサステナビリティを意識する企業を増やすことが期待されます。つまり、社会全体のサステナビリティへの取り組みを活性化させるための金融システムです。

投資家や金融機関をはじめ、取引企業、労働者には投資対象を選定するための信頼できる情報が必要です。政府はサステナブルファイナンス推進のため、投資・融資・取引・雇用などで、する側・される側双方に、企業の情報開示やESGに基づいた投資など行動の指標を提示しています。

では、サステナブルファイナンスでは、どのような手法で社会問題の解決と金融をつなげるのでしょうか?次の章では、サステナブルファイナンスの手法を具体的に紹介します。*1)

サステナブルファイナンスの手法

サステナビリティ(持続可能性)の課題は気候変動や人権問題など多様です。企業・団体によって社会問題や環境問題への取り組み方も多様ですが、「グリーンウオッシュ」※などの問題も指摘される中、サステナブルファイナンスでは、どのように適切に課題に取り組んでいる企業を評価し、企業が資金を調達できるようにしているのでしょうか?

サステナブルファイナンスにとって、特に重要な

- 企業の情報開示の充実

- ESG投資関連の透明性向上

- 個人投資家への投資機会の提供

という3つの手法から、今後の経済の風潮を理解しておきましょう。

【関連記事】グリーンウォッシュとは?具体例と日本企業でもできる対策・SDGsの関係

①企業の情報開示の充実

サステナブルファイナンス拡大のためには、投資家や金融機関、取引先などが的確な投資をする判断材料として、企業は

- これからの事業活動の具体的な計画

- 考えられるリスクと機会、その対応策

- 気候変動など社会問題解決への取り組み

- 企業の社会的責任

など、財務情報以外のサステナビリティに関する情報も開示することが必要です。この開示にはTCFD※の提言に沿ったものか、それと同等程度の内容が望ましいとされています。

②ESG投資関連の透明性向上

【ESGの3つの要素】

サステナブルファイナンスの拡大には、企業のESGを評価するための情報やデータが必要です。金融庁はこの企業のESG要素に関わるデータ収集・分析・評価・情報提供を行う機関の評価基準や手法の規準を明確にし、評価の透明性・公平性を向上させる取り組みを行っています。

【国・地域別の運用資産全体に対するESG投資の割合】

中間取りまとめ ~サステナビリティ・トランスフォーメーション(SX)の実現に向けて~』p.31(2020年8月)

上のグラフからもわかるように、世界的にもESG投資の割合は増加しており、企業のESG情報がますます重要になっています。サステナブルファイナンスは信頼できる企業のESG情報が、資金を調達する側と、ESG投資・融資をする側がつながって成立します。

しかし、ESG評価はまだ発展途上の分野で、今後DX※が進む中で評価の手法などが変化していくことも考えられます。企業は自社の取り組みを適切に評価されるため、投資家は適切な企業に資金を届けるために、今後しばらくはESG評価の規準や方法などの変化に気を配る必要があります。

また、日本企業が国際金融市場で適切に評価されるためには、英語で、さらに利用されやすい形式で情報開示を行うことも大切です。

③個人投資家への投資機会の提供

近年日本では、

- 確定拠出年金※

- NISA※

などが増加傾向にあり、個人投資家が金融商品を自分で選んで投資する機会が増えています。また、個人投資家の中ではSDGsやESGへの関心も高まっています。

このような背景から、ESG関連の投資信託※なども増加傾向にあります。金融庁は金融業界の団体・金融事業者とともに、個人投資家を対象にサステナブルファイナンスへの理解を深めるなどの金融経済教育を推進したり、適切なサポートを提供したりなどの取り組みから、個人投資家にサステナブルファイナンスでの投資機会の提供を推進しています。

【個人型 iDeCoの加入者数、登録事業所数の推移】

上のグラフの第1号・第2号・第3号は年金制度での

- 第1号=第1号被保険者(自営業者・農林水産業従事者・学生などの国民年金加入者)

- 第2号=第2号被保険者(会社員・公務員など職場の厚生年金や共済組合の加入者)

- 第3号=第3号被保険者(第2号被保険者に扶養されている配偶者)

を表しています。特に第2号被保険者(会社員・公務員など)の間で、iDeCoの加入者が増加していることがわかります。

このように、サステナブルファイナンスには多様な手法があり、これからも基準や規則、手法などの開発が進んでいきます。次は、サステナブルファイナンスが注目される理由に迫ります。*2)

なぜサステナブルファイナンスが注目されているのか

気候変動、少子高齢化など、日本は多くの社会問題を抱えています。これらの解決には多大な資金が必要です。

サステナブルファイナンスが注目されているのは、このような社会問題解決に関心がある人が増えているのも要因のひとつです。ESGやSDGsの認知度も高まっており、「持続可能でより良い社会の構築に貢献したい」というニーズが企業の経営戦略に変革をもたらしています。

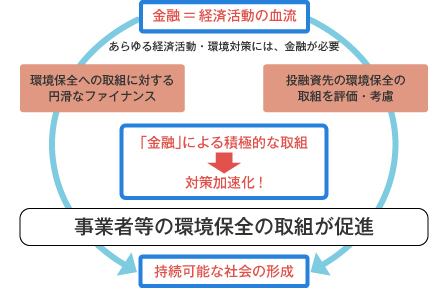

金融の力で持続可能な社会を実現する

社会のあらゆる問題を解決し、持続可能な社会の仕組みを構築するためには、その活動に適切な資金が調達できる金融システムが必要です。また、金融システム自体も持続可能なものでなければなりません。

サステナブルファイナンスは金融市場から、投資・融資をする側とされる側の両方に、社会問題の解決や持続可能な社会の構築に対する意識を持つことの重要性を浸透させる働きがあります。

【持続可能な社会の形成と金融の関係】

2022年7〜9月の個人金融資産残高の合計額は2,005兆円です。この金融資産をサステナブルファイナンスで運用することにより、

- 企業に持続可能な社会の構築のための資金の流れを作る

- 企業経営の持続可能性が強化される

- 投資家に持続可能な利益を獲得する可能性を高める

という良い循環を生みます。

責任投資の重要性

「責任投資」とは

- 責任ある機関投資家の原則※

- スチュワードシップ・コード※

に則った投資を通じて、企業の持続的成長を促すための取り組みです。リーマンショックの影響で起きた金融危機は、投資家や金融機関が投資・融資先企業のガバナンスへの取り組みを監督していれば、深刻化を防ぐことができたと言われています。

それまでの投資・融資は短期的な利益の拡大が重要視され、長期的な成長や社会・企業の持続可能性への考慮が不十分でした。この反省から投資家や金融機関は、企業のESGを対話などを通じて理解した上で、「適切な企業戦略をとっている企業を選んで投資する責任を持つ」ことが重要と考えられています。

投資家・金融機関が責任投資を行うことにより、企業がESGへの取り組みの必要性を理解し、社会にサステナブルファイナンスを拡大する原動力となります。

サステナブルファイナンスは、過去の金融危機での反省などから、社会に金融の力で変革をもたらすために生まれたことがわかります。途中で個人資産残高に触れましたが、次の章ではさらに踏み込んでサステナブルファイナンスと個人資産の運用の関係について解説します。*3)

サステナブルファイナンスと個人資産の運用

ここまでサステナブルファイナンスについて、経済関連の仕組みや手法などの説明が続きましたが、まずは「今経済界で起こっている動き」として抑えるくらいでも良いでしょう。

この章では、あなたのお金とサステナブルファイナンスの関係について考えて、あなたの資産にも迫るリスクについて知っておきましょう。

さきほど、サステナブルファイナンスが注目されている理由に「個人資産をサステナブルファイナンスで運用することにより、良い循環を生む」ことが挙げられましたが、この理由についてもう少し具体的に理解しておきましょう。あなたの資産を「知らないうちに価値が下がっていた」というリスクから守るために、必ず知っておきたい知識です。

日本の個人貯蓄残高の現状

【 貯蓄現在高の推移(二人以上の世帯)】

日本全体で見た平均貯蓄残高の状況は、国際情勢の不安や株価下落が影響して、2017年〜2018年に減少したものの、その後はゆっくりと回復・増加傾向にあります。上のグラフは2021年までの世帯の人数が2人以上の家計における平均貯蓄残高の推移です。

2016年までゆっくりと増加を続けてきた平均貯蓄残高が2017年に前年比で0.4%減少、2018年に3.3%減少しました。その後、2019年にわずかに増加傾向となって、以降は前年比の増加率も増えています。

【貯蓄の種類別貯蓄現在高及び構成比の推移(二人以上の世帯)】

さらに2つ目のグラフ(上)で貯蓄残高の内訳をみて見ると、普通預金(通貨性預貯金)が31.1%、定期預金(定期性預貯金)が32.7%という結果で、貯蓄残高全体の63.8%は単に銀行に預けられているだけの状況です。もちろん銀行はこの預貯金から企業に融資など行うので、そのお金が全て眠っているだけとは言えませんが、預ける側としては現状の銀行預貯金の平均年利率は

- 定期預金:0.002~0.003%

- 普通預金:0.001%

となっており、決して多くはありません。注意すべきは、この預貯金の利率と物価の上昇率との差です。

物価が上がればお金の価値は相対的に下がる

【2020年を基準とした消費者物価指数(総合指数)の動き】

上のグラフは消費者物価指数の推移を2020年を100として、各年月ごとに表したものです。2022年12月では2021年12月より4.0%上昇しています。

つまり、銀行に預けているお金は1年に0.001~0.003%しか増えないのに対し、物の値段の平均は4%上がっているので、年利率と物価上昇率の差分、預貯金の相対的な価値が下がっていると考えることができます。

例えば、2021年12月に100万円銀行に定期預金として預けたとして、2022年12月には利子が平均300円ですが、2021年12月に100万円で買えたものが2022年12月には104万円に値上がりしているので、お金を銀行に預けている間に、ものに対する価値が下がったと評価できるのです。2021年12月時点はそのお金で買えたものが、1年後は104万円になっていて、100万円(+利子300円)では買えなくなるということです。

このような現象への対策として、政府は

- 家計の貯蓄残高に占める預貯金の割合を減らし投資へ向ける

- 個人投資家のESG投資を増やす

などの啓発を行い、バランスの良い個人資産の運用を呼びかけています。あなたも家計の貯蓄残高の内訳を具体的に確認して、物価の上昇などのリスクにも備えた資産運用を心掛けましょう。

個人投資家のESG投資が増えれば、サステナブルファイナンスの拡大にもつながるほか、個人投資家にとっても先ほど例に挙げたような「お金の総体的な価値が下がる」リスクへの対策になります。サステナブルファイナンスがなぜ「個人投資家にとってお金の相対的な価値が下がるリスクへの対策」になるのか、次の章のサステナブルファイナンスの事例で、さらに詳しく解説します。*4)

サステナブルファイナンスの事例

サステナブルファイナンスには具体的に分けると、

- 持続可能な社会を構築する事業に直接使われる資金への投資・融資

- 企業のESGやSDGs目標への取り組みなどを評価し、支援する投資・融資

の2つがあります。

1つ目は持続可能な社会の構築に貢献する事業に投資・融資され、資金の用途はその事業に限定されます。2つ目は企業全体を評価し、支援する投資・融資です。中には企業の持続可能な社会の構築への取り組みに、インセンティブ※を付与するものもあります。

環境格付融資

「環境格付投資」とは、企業の環境経営への取り組みへの評価を点数化し、優れた企業に資金を融資する日本政策投資銀行(DBJ)の取り組みです。環境格付融資のための企業との対話を通じて、

- 企業の環境への取り組みをサポート

- 持続可能な社会の構築・持続可能な企業経営を目指して取り組む企業が注目される

- 社会問題解決のために取り組む企業が金融市場から正当な評価を受ける

といった流れを作ります。

【環境格付融資の仕組み】

グリーン預金

「グリーン預金」とは、世界の環境問題対策事業に資金運用の用途を限定した預金です。銀行などの金融機関はグリーン預金で集まった資金を、

- 再生可能エネルギー

- 省エネルギー

- 温室効果ガスを削減した運輸

- 環境汚染防止

- 緑化事業

などに融資します。特にGX※に貢献する投資をしたいと考える投資家のニーズに応える金融商品として期待されています。

【関連記事】SX(サステナビリティ・トランスフォーメーション)とは?企業が取り組むSX事例の紹介も

新型コロナウイルス感染拡大とサステナブルファイナンス

新型コロナウイルス感染拡大の問題は、サステナブルファイナンスにも関係があります。医療の充実や感染症対策なども、社会問題に当てはまるからです。

サステナブルファイナンスでは、2019年末ごろに新型コロナウイルスの感染拡大が始まり、2020年3月にWHO※がパンデミックと表明するなどを背景に、新型コロナウイルス感染症をテーマとした金融商品が開発されました。

例を挙げると、

- ワクチン債(予防接種のための国際金融ファシリティ)

- パンデミック債(世界銀行)

などで、特に上記の2つの例は、新型コロナウイルス感染拡大が世界的な問題となる前から、このような債券を発行していました。新型コロナウイルス感染拡大が始まってからは、中国で「コロナウイルス債」や国際金融公社※が「新型コロナウイルス感染症対応を目的としたソーシャルボンド」を発行しています。

このような金融商品は、将来的に新型コロナウイルスの感染が収束した後も別の形で進化を遂げ、成長を続けると予測されています。

SDGs債

【SDGsに貢献する金融商品の仕組み】

「SDGs債」とは

- グリーンボンド

- ソーシャルボンド

- サステナビリティボンド

などの総称です。SDGs債の発行によって調達された資金はSDGsの目標達成に貢献する事業に使われます。

【日本のSDGs債の発行額と発行件数推移】

グリーンボンド

「グリーンボンド」とは、企業や地方自治体などが国内外の地球温暖化など環境問題を解決するために必要な資金を調達するために発行する債券です。グリーンボンドで調達した資金は環境問題の解決(グリーンプロジェクト)に限定されています。

また、グリーンボンドで調達した資金は確実に追跡管理され、債券発行後も報告義務があり、資金の使い方が明確にされる仕組みです。

ソーシャルボンド

「ソーシャルボンド」とは、社会問題の解決に貢献する事業(ソーシャルプロジェクト)に資金の使い道を限定した債券です。グリーンボンドの用途がグリーンプロジェクトに限定されているのと同様に、ソーシャルボンドで調達した資金の用途は、社会問題の解決など社会的貢献に取り組む事業(ソーシャルプロジェクト)に限定されています。

サステナビリティボンド

「サステナビリティボンド」とは、調達資金の使い道がグリーンプロジェクト・ソーシャルプロジェクトの双方に限定される債券です。持続可能な社会の構築や社会問題・環境問題の解決に関する事業がサステナビリティボンドで資金を調達できる対象となります。

【SDGs債の関係】

SDGs債の利率は?

SDGs債に分類される債券の中には、「日本学生支援債券」など内容によっては利率※が0.001%と銀行預金と同等のものもあります。しかし、このような債券はそれぞれの資金の用途が明らかにされていることから、単に銀行に預金して運用を銀行任せにするよりは、社会的貢献を重視し、目的の決まった債券に投資したいという投資家に向いています。

一方、利率の高いSDGs債の例では株式会社三菱UFJフィナンシャル・グループが2018年に発行した「第1回米ドル建無担保社債(担保提供制限等財務上特約無・指定金融機関等限定)(グリーンボンド)」が4.127%と最も高く、これまで発行された国内公募SDGs債の平均利率は約0.37%(筆者算出)でした。2022年以降も利率1.0%以上のSDGs債は発行されており、2022年に発行されたSDGs債の平均利率は約0.52%(筆者算出)でした。

つまり、SDGs債は用途が明確な上に、債券によっては銀行に預金するよりも多くの利益が見込めるということになります。2022年に発行されたSDGs債の平均利率で考えても、銀行預金よりは資産の総体的な価値が下がるリスクへの対策になります。

SDGs債で社会に貢献する事業を支援しながら、銀行預金より多い利益獲得を狙うことができます。しかし、比較的安定した投資先と言われる債券にも、デフォルト※などのリスクがあります。

リスクと利益のバランスに気をつけるのは投資の基本です。あなたも資産運用として債権を選ぶ際は、投資責任を持って、企業・団体・事業の情報を確認して決定しましょう。

【ESGを意識した投資】

インパクト投資(インパクトファイナンス)

インパクト投資とは、投資収益の確保だけでなく社会問題の解決を目指す「インパクト(強い影響・衝撃)」を意識した投資・融資です。日本では2020年に金融庁でインパクト投資に関する勉強会が始まり、これからの拡大が予想されます。

【世界と日本のインパクト投資市場規模】

インパクト投資は、世界ではすでに1兆1,640億ドル(1ドル130円で計算して151兆3,200億円)超の市場規模に成長しています。日本では近年急成長して5兆3,000億円の市場規模です。

サステナブルファイナンスはここで紹介した他にも、さまざまな手法によって推進されています。サステナブルファイナンスの手法はまだ発展途上にあり、これからしばらくは試行錯誤が続き、経験の蓄積によって国際的な基準や日本国内の基準が明確化されると予想されます。

また、この試行錯誤の期間にもサステナブルファイナンスは成長し、近い将来にスタンダードとなるでしょう。次の章ではサステナブルファイナンスがもたらすメリットに焦点を当てます。*5)

サステナブルファイナンスのメリット

サステナブルファイナンスは世界的にも拡大が続き、日本でも急速に拡大しています。この流れはサステナブルファイナンスのもたらすメリットが、今後の社会に欠かせない重要なものだからです。

サステナブルファイナンスがもたらすメリットを、これまで確認してきた知識を振り返りながらまとめます。

社会にサステナビリティの重要性を浸透させる

サステナブルファイナンスは、投資・融資する側・される側双方が、SDGs目標やESGを意識することにより、適切な事業に資金の流れを作り、持続可能な社会の構築を進める基盤となります。住み続けられる地球を守るためには、投資家・金融機関が短期的に大きな利益を優先する投資・融資ではなく、社会問題解決に貢献する事業を選んで投資・融資することを心がけることにより、企業の意識に変革が起き、サステナブルファイナンスが拡大します。

強靭で持続可能な社会の構築を推進する

サステナブルファイナンスが拡大することによって、さらにESGへの取り組みが広がり、持続可能な企業経営がますます重要になります。持続可能な経営を目指す企業が増えることにより、全体として持続可能な社会の構築が進みます。

社会問題や環境問題に取り組む企業が増えることは、SDGs目標達成にも貢献します。各企業が可能な範囲でそれぞれの特性を活かした方法でサステナブルファイナンスによる資金調達をするために取り組むことで、持続可能な社会に向けての取り組み方に多様性が生まれ、より効率的な方法の開発や規定・基準の統一化が進みます。

長期的に安定した利益が期待できる

サステナブルファイナンスでの投資・融資は短期的に大きな額の利益を出すことは難しい代わりに、長期的な利益が期待できます。あなたがサステナブルファイナンスに該当する株式投資をしたとします。その企業がその後もより良い社会のための取り組みを続け、評価が上がることによって、あなたは安定的に配当利益を得られるほか、取り引き価格が上がれば売却利益も得られます。

メリットの次はデメリットを確認しましょう。サステナブルファイナンスにもデメリットはあるのでしょうか?

サステナブルファイナンスのデメリット

サステナブルファイナンスの拡大には社会全体の将来がかかっています。しかし、サステナブルファイナンスにはデメリットと言える側面もあります。サステナブルファイナンスのデメリットも具体的に理解して、あなたの資産運用のリスク対策にも役立てましょう。

利益を下げる原因やコストの上昇につながる

サステナブルファイナンスの投資・融資対象であるためには、社会の持続可能性に貢献する事業や社会問題の解決に取り組む事業である必要があります。再生可能エネルギーの導入や資源のリサイクルをはじめ、社員の働き方の改善や地域の緑化活動など、このような取り組みには人員・時間・手間・コストがかかるため、企業にとって一時的に利益を下げる原因となる可能性があります。また、投資家や金融機関にとっても、サステナブルを意識しない企業に投資・融資するより短期的に見たリターンが少ない場合があります。

企業にとっても投資・融資する側にとっても、よりよい社会のために貢献する事業であるかをしっかりと見極めるとともに、その取り組みによる社会への貢献に価値付けができるかが問われます。

グリーンウォッシュの可能性

世界が急速に持続可能な社会の構築のために動きはじめ、ESGや社会問題・環境問題への取り組みが企業の評価に影響するようになりました。このような風潮の中、それらに取り組んでいるように見せかけて、実際はそれに見合った取り組みをしていない企業が存在します。

先ほども少し触れましたが、このような見せかけの企業を「グリーンウォッシュ」と呼びます。サステナブルファイナンスとして投資する側としては、グリーンウォッシュではないか判断するために、十分な情報を収集し確実に社会に貢献する事業を選定しなければなりません。現状、企業の情報開示や評価機関による企業のESG評価に一定の基準がないため、投資・融資する側にとってグリーンウォッシュの存在は懸念材料です。

投資する側・される側どちらにも手間と時間がかかる

グリーンウォッシュの例からもわかるように、サステナブルファイナンスを構築するためには、投資・融資する側は情報収集をしっかりとしたうえで投資先を選定しなければなりません。また、サステナブルファイナンスで資金を調達する企業は、投資家や金融機関に自社の取り組みの社会への貢献やリスクへの対策などを明らかにし、適切な評価ができるように情報を開示する必要があります。

このため、投資・融資する側と企業との対話や情報収集、同業他社との比較など、双方に手間と時間がかかる作業が必要です。

企業の意識を変革させるには必要な手間とも言えますが、簡単なことではありません。

サステナブルファイナンスの世界の現状

サステナブルファイナンスは世界的なESG投資への関心の高まりから、世界の金融全体に広がりつつあります。世界では2018年には市場投資額の3分の1を占めるまで成長し、今後も世界ではサステナブルファイナンスの拡大が予想されます。

【投資市場全体に占めるESG(サステナブル)投資額の推移(兆ドル)】

上のグラフは世界と日本の投資市場におけるESG(サステナブル)投資の割合を表したものです。2012年には世界全体で92兆ドル(約119.6兆円)※日本のESG投資は2兆ドル(約260兆円)※で、ヨーロッパの14兆ドル、アメリカの12兆ドルに次ぐ世界第3位のESG投資残高です。(※仮に1ドル130円で換算した場合)

EUのサステナブルファイナンス戦略

EUでは2021年に「サステナブル経済への移行に向けたファイナンス戦略」が採択されました。この中で、

- より包括的な枠組みの開発とサステナビリティに対するファイナンスの支援

- サステナブルファイナンスの包摂性の改善

- サステナビリティリスクに対する経済面・金融面におけるレジリエンスの向上

- 金融セクターのサステナビリティに対する貢献の拡大

- 秩序ある移行のモニタリングとEUの金融システムの完全性の確保

- 国際的なサステナブルファイナンスのイニシアチブや基準開発に関する野心的目標の設定とEUパートナー国の支援

という6つのアクションプランが設定されています。またグリーンウォッシュを防ぐシステムの検討なども行われています。

EUではサステナブルファイナンスのアクションプランに基づき、サステナブルな経済活動を分類・定義した「EUタクソノミー」※を策定し、2022年より規則の適応を開始します。

【EUのサステナブル経済への移行に向けたファイナンス戦略】

世界では日本に先駆けてサステナブルファイナンスが浸透しています。それでは日本にはどれくらいサステナブルファイナンスが広がっているのでしょうか?

先ほど世界と日本の比較で少し触れましたが、世界の次は日本のサステナブルファイナンスの現状を確認しましょう。*6)

サステナブルファイナンスの日本の現状

日本でもサステナブルファイナンスは急速に広がっています。サステナブルファイナンスの成長の割合で見れば世界の成長を上回る勢いです。

【世界のサステナブル投資額の推移】

先ほど「世界のサステナブルファイナンスの現状」では2016年から2018年の世界と日本のサステナブルファイナンスの投資額の推移を確認しました。その後、2020年には日本のESG(サステナブル)投資資金の規模は2.9兆ドル(約310兆円)にまで拡大し、2016年から見て5.8倍に増加し、世界のサステナブルファイナンス市場に占める日本のサステナブルファイナンスの割合は2%から8%まで増加しました。

【世界と日本のESG投資資金】

(上の図では2.87兆円の小数第二位を四捨五入して2.9兆円と表記しています)

2016年の世界のサステナブルファイナンス全体に占める割合から見ても、日本はサステナブルファイナンス構築への取り組み開始時期は欧米に比べて遅れました。しかし、その後の成長から、日本のサステナブルファイナンスは急速にその規模を拡大していることがわかります。

日本のサステナブルファイナンスは急速に成長していますが、まだサステナブルファイナンスの市場には効率化や開発の余地があります。次の章では、日本でサステナブルファイナンスが拡大するにあたって、どのような課題があるのかを確認します。*7)

サステナブルファイナンスの課題

サステナブルファイナンス拡大への取り組みはまだ始まったばかりです。急速に成長していますが、その過程で様々な課題が浮上しました。

解決に経験の蓄積や時間がかかる課題もありますが、その中からいくつか代表的な例を紹介します。

一定の評価基準がない

サステナブルファイナンスは現状まだ開発途上にあるので、経験・実績・データの蓄積などが不十分で、日本国内にも国際的にも統一された基準や規則がありません。このため、企業のESGの評価やSDGsへの取り組みなどにも明確な評価基準がなく、基準がわかりにくかったり、評価に不平等が生じたりする可能性があります。

この課題を解決するために、社会全体としてサステナブルファイナンスにおいての投資・融資の経験を増やし、明確で適切なガイドラインの作成や法律の整備などを政府が行うことが急務です。また、個人資産からのサステナブルファイナンスへの投資も重要なことから、

- 経験の浅い個人投資家やこれから投資を始めようとする個人にもわかりやすい取り引きの仕組み

- 企業の情報開示、資産運用に関する啓発や教育の機会

なども必要です。

国際的な基準との統合性

近年急速にグローバルに事業を展開する日本企業が増えています。今後さらにDXが進み、大企業だけでなく中小企業にも国境を越えてビジネスをする機会が増えることが予測される中、日本のサステナビリティ・ESG・SDGsなどの取り組みへの評価基準を国際的な基準に合わせないと、国際的なやり取りで不便なことが起きたり、他国の企業より不利な評価を受けたりする可能性があります。

しかし日本は文化的・地理的・資源的要因から、欧米の規準に合わせることが困難になることも考えられます。今後、日本のサステナブルファイナンスの国内基準を企業にとって難関になりすぎないようにしながら、どう国際的な基準に合わせていくかは重要な課題です。

新型コロナウイルス感染拡大後の経済回復

新型コロナウイルス感染拡大の影響により、2020年には世界経済の成長率がマイナス4.9%となり、IMF(国際通貨基金)は「類例を見ない危機」であると発表しました。その中で、サステナブルファイナンスは新型コロナウイルス感染拡大の影響下でも平均より良い成果を上げました。

これは、ESG投資をはじめとするサステナブルファイナンスが、リスクに対して強いことを示しています。今後、アフターコロナの経済回復とサステナブルファイナンス拡大による持続可能な社会の構築を同時に取り組むことが、世界的にも課題となっています。

EUを中心とした世界各国が次々と

- グリーンリカバリー

- サステナブル・リカバリー

などの政策を発表しました。世界の流れはアフターコロナの経済回復にあたっても、環境を犠牲にすることなくサステナブルな復興を目指しているのです。

次の章では、サステナブルファイナンスにとって重要なSDGsとの関係を考えます。*8)

サステナブルファイナンスとSDGsの関係

サステナブルファイナンスが世界に広がった背景には、国連によるSDGsの採択やパリ協定が大きく影響しています。また、SDGs目標に示された世界のさまざまな問題を解決するためには、それらの取り組みに必要な資金が調達できる金融システムが必要です。

サステナブルファイナンスは、SDGsやパリ協定で合意された目標を実現するための資金を循環させる大きな役割を担っています。持続可能な社会の構築のためには、社会を構成する企業や家庭が持続可能な経営・家計でなければなりませんし、社会の血液とも言えるお金の流れ自体も持続可能である必要があります。

サステナブルファイナンスは、持続可能な社会の構築に貢献するとともに、その取り組みを維持し続けるために、持続可能で強靭な金融経済を目指すものでもあります。

まとめ:サステナブルファイナンスで資産運用を考えよう!

持続可能なより良い社会の実現のための金融がサステナブルファイナンスです。新たな金融システムを構築することは簡単ではありませんが、課題と向き合いながらも世界・日本ともにサステナブルファイナンスの市場規模は拡大しています。

また、日本の個人貯蓄残高に占める銀行への預貯金の割合が多く、全体として資産の効率的な運用が不十分であることも注目すべき点です。私たちがそれぞれ、しっかりと将来設計に取り組み、サステナブルファイナンス拡大を意識した資産運用を考えましょう。

人生100年時代が到来しようとしています。100歳になったあなたや子供達、孫たちが幸せに生活できる社会を目指して、あなたもできることから行動しましょう!

サステナブルファイナンスではESGやSDGsを意識した事業戦略を明確に情報開示する企業と、社会問題解決のために貢献する企業に投資したいという投資家とのつながりが重要です。社会の経済やお金の知識、そしてキーワードとして何度も出てきたサステナブル、ESG、SDGsなどへの理解を深め、慎重に投資先を選んで資産をバランスよく運用することで、あなたの家計と持続可能でリスクに強いサステナブルファイナンスにつながりが生まれます。

あなたも資産運用を通してより良い社会の構築に貢献できるのです。

〈参考・引用文献〉

*1)サステナブルファイナンスとは

金融庁『持続可能な社会を支える金融システムの構築』p.1(2021年6月)

金融庁『サステナブルファイナンスの推進について』(2022年4月)

外務省『SDGsとは?』

外務省『2020年以降の枠組み:パリ協定」(2022年2月)

全国銀行協会『金融の力で地球のピンチを救おう!』p.6

*2)サステナブルファイナンスの手法

日経ESG『グリーンウオッシュ』(2022年8月)

グリーンウォッシュとは?具体例と日本企業でもできる対策・SDGsの関係

TCFD『TCFDとは』

TCFDとは|注目される背景や開示するもの、日本の取組状況まで

金融庁『金融庁サステナブルファイナンス有識者会議 第二次報告書-持続可能な新しい社会を切り拓く金融システム-』p.8(2022年7月)

経済産業省『サステナブルな企業価値創造に向けた対話の実質化検討会

中間取りまとめ ~サステナビリティ・トランスフォーメーション(SX)の実現に向けて~』p.31(2020年8月)

金融庁『持続可能な社会を支える金融システムの構築』p.15~p.17(2021年6月)

デジタルトランスフォーメーション(DX)とは?SDGsとの関係・取り組み事例を解説

厚生労働省『確定拠出年金制度の概要』

金融庁『NISAとは?』

金融庁『用語集 投資信託(ファンド)』

企業年金連合会『企業年金に関する基本統計』

*3)なぜサステナブルファイナンスが注目されているのか

読売新聞『個人の金融資産2005兆円、現金・預金が54%…9月末時点』(2022年12月)

環境省『環境配慮経営ポータルサイト 環境と金融』

総務省統計局『家計調査報告(貯蓄・負債編)-2021年(令和3年)平均結果-(二人以上の世帯)貯蓄の状況』p.4(2021年5月)

*4)サステナブルファイナンスと個人資産の運用

総務省統計局『家計調査報告(貯蓄・負債編)-2021年(令和3年)平均結果-(二人以上の世帯)貯蓄の状況』p.7(2021年5月)

日本銀行金融機構局『預金種類別店頭表示金利の平均年利率等について』(2022年3月)

総務省『2020年基準 消費者物価指数』(2023年1月)

総務省統計局『消費者物価指数(CPI)』

*5)サステナブルファイナンスの事例

DBJ『サステナブルソリューション DBJ環境格付融資』

DBJ『サステナブルソリューション 概要』

環境省『第2種事業の判定(スクリーニング)』

金融庁『「責任ある機関投資家」の諸原則 ≪日本版スチュワードシップ・コード≫』p.6(2020年3月)

野村證券『スチュワードシップコード』

三井住友トラスト・ホールディングス『グリーン預金』(2021年5月)

METI Journal『知っておきたい経済の基礎知識~GXって何?』(2023年1月)

SX(サステナビリティ・トランスフォーメーション)とは?企業が取り組むSX事例の紹介も

IFC『IFCについて』

野村資本市場研究所『江夏あかね 新型コロナウイルスのパンデミックが投げかける課題』

金融庁『サステナブルファイナンスの推進について』(2022年4月)

日本証券業協会『SDGsに貢献する金融商品について』

日本証券業協会『SDGs債の発行状況』

金融庁『事務局説明資料』p.5(2021年3月)

日本証券業協会『投資入門 証券投資の基本ガイド』

環境省『グリーンファイナンスポータル グリーンボンドとは』

金融庁『事務局説明資料』p.3(2021年3月)

環境省『グリーンファイナンスポータル サステナビリティボンドとは』

日本証券業協会『SDGs債の発行状況 発行リスト(2016年~2022年6月起債分)』(2022年8月)

全国銀行協会『金融の力で地球のピンチを救おう!』p.6

金融庁『事務局資料』(2022年10月)

環境省『インパクトファイナンスについて』(2020年7月)

*6)サステナブルファイナンスの世界の現状

資源エネルギー庁『エネルギー白書2020 エネルギーファイナンスをめぐる動き』

環境省『EUのサステナブルファイナンス戦略の動向』

資源エネルギー庁『エネルギー白書2021 第1節 エネルギーを巡る情勢の変化』

*7)サステナブルファイナンスの日本の現状

経済産業省『通商白書2022 世界経済の長期的展望 第2節 グローバルで加速するトレンド』

金融庁『サステナブルファイナンスの推進について』p.1(2022年4月)

経済産業省『通商白書2021 サステナブル・インクルーシブな未来社会に向けた企業行動への期待の高まり』

*8)サステナブルファイナンスの課題

WWF『日本のサステナブルファイナンスに必要な3つの視点』(2021年7月)

日本総研『多様化するサステナブルファイナンスにおける課題』(2022年1月)

SHARE

この記事を書いた人

松本 淳和 ライター

生物多様性、生物の循環、人々の暮らしを守りたい生物学研究室所属の博物館職員。正しい選択のための確実な情報を提供します。趣味は植物の栽培と生き物の飼育。無駄のない快適な生活を追求。

生物多様性、生物の循環、人々の暮らしを守りたい生物学研究室所属の博物館職員。正しい選択のための確実な情報を提供します。趣味は植物の栽培と生き物の飼育。無駄のない快適な生活を追求。