後払いできるPaidy(ペイディ)は、今すぐ購入したいものがあるけど手持ちがない時に便利なサービスです。使い勝手が良く、スマホで完結できる点が好評です。

しかし、Paidyは手数料が発生するうえに、期日までに返済しないと損害支援金が発生します。そのため、リスクなしで利用できるわけではなく、自己管理能力が求められます。

また、Paidyに申請をしたが審査に落ちてしまった方もいるでしょう。本記事では、Paidyの審査に審査落ちした人でも借りられるアプリ完結ローンやカードローンを紹介します。最後まで読めば、問題なく融資を受け、希望の商品を購入できるようになるでしょう。

Paidyの審査基準やおすすめのローンが気になる方は、ご覧ください。

※当サイトには広告が含まれます。

目次

Paidy(ペイディ)とは?

| 運営会社 | 株式会社Paidy |

| 支払い日 | 翌月10日まで |

| 手数料 | ・口座振替:0円 ・コンビニ決済:356円(税込み) ・銀行振込:金融機関により異なる |

| クレジットカード登録 | 不要 |

| 支払方法 | ・口座振替 ・コンビニ払い ・銀行振り込み |

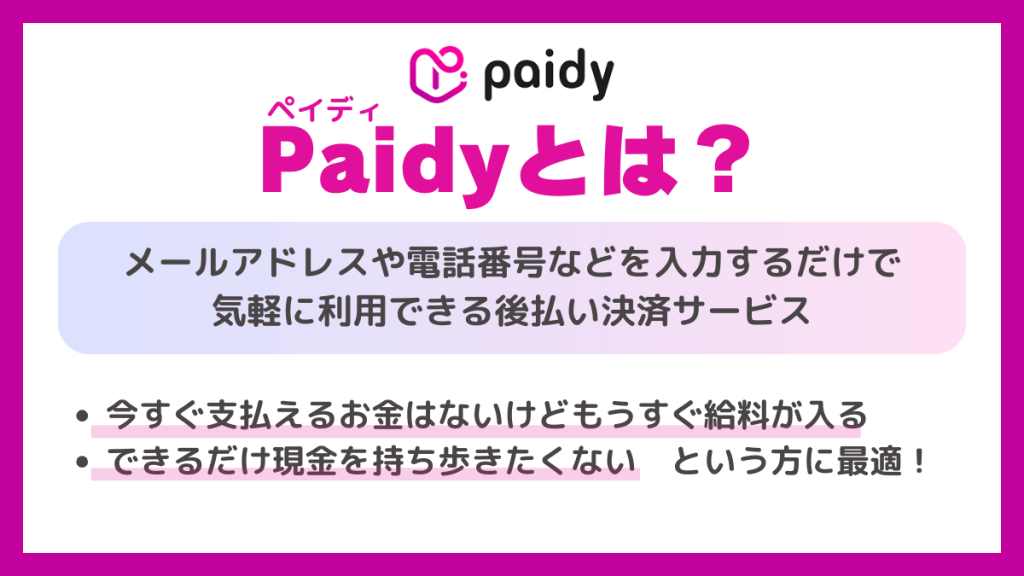

株式会社Paidyが2014年に立ち上げた、後払い決済サービス「Paidy」。メールアドレスや電話番号といった個人情報を入力するだけで、気軽に利用できるとして注目を集めています。

Paidyは、支払いを先延ばしにできるサービスです。

Paidyが先に支払いを代行してくれるので、「今すぐ支払えるお金はないけどもうすぐ給料が入る」「できるだけ現金を持ち歩きたくない」といった状況の方に適しています。

月末に当月分の請求がきて、翌月の10日までにまとめて支払うシステムです。口座振替、コンビニ払い、銀行振込の3つのパターンから使用方法を選択できます。

なお、口座振替なら手数料がかからないので、少しでもお得に利用したい場合は口座振替を選択しましょう。

「ペイディあと払いプランApple専用」とは?

ペイディあと払いプランApple専用とは、Apple公式サイトやApple StoreでiPhone・iPad・MacなどのApple製品を購入する際に利用できる分割払い専用のあと払いサービスです。

提供しているのは後払い決済サービス「Paidy(ペイディ)」で、一般のペイディとは独立した専用枠を持っています。

最大36回までの分割払いに対応し、口座振替・銀行振込なら分割手数料が無料というのが最大の特徴です。申し込みはアプリから本人確認書類を提出するだけで完了し、最短5分で審査結果が届きます。

Apple専用に利用できるため、他店舗では使えませんが、金利なしでApple製品を分割購入できるお得な支払い方法として人気を集めています。

Paidy(ペイディ)利用にあたっての危険性

Paidyを利用すると、以下の恐れがあります。

- 余裕資金以上に使いすぎてしまう

- 支払いが遅れで信用情報に傷がつく

- 第三者にログインされて不正利用される

- 詐欺メールが送られてくる

Paidyは後払いであるため、使いすぎてしまうリスクがあります。思っている以上に使いすぎてしまえば、返済できなくなり、信用情報が傷ついてしまうでしょう。そのため、Paidyの予算設定機能を用いて、使いすぎを防ぐことが大切です。

また、Paidy関連の詐欺メールが届いたりトラブルに巻き込まれたりする事態が少なくありません。公式サイトでも、実際に受けた被害の内容や警鐘が掲載されています。対策として、第三者にクレジットカード情報を渡さないことが必要です。

Paidyを利用すると使いすぎてしまったり、トラブルに巻き込まれたりするリスクがあることを把握しておきましょう。

最短15分の爆速審査で即日融資も叶う

スピード特化型!

「SMBCモビット」

【おすすめポイント】

⭐️最短15分審査で即日融資が可能

(申込の曜日、時間帯によっては翌日以降の取扱となる場合があります)

⭐️WEB完結なら電話連絡・郵送物なし

⭐️返済でVポイントが貯まって使える

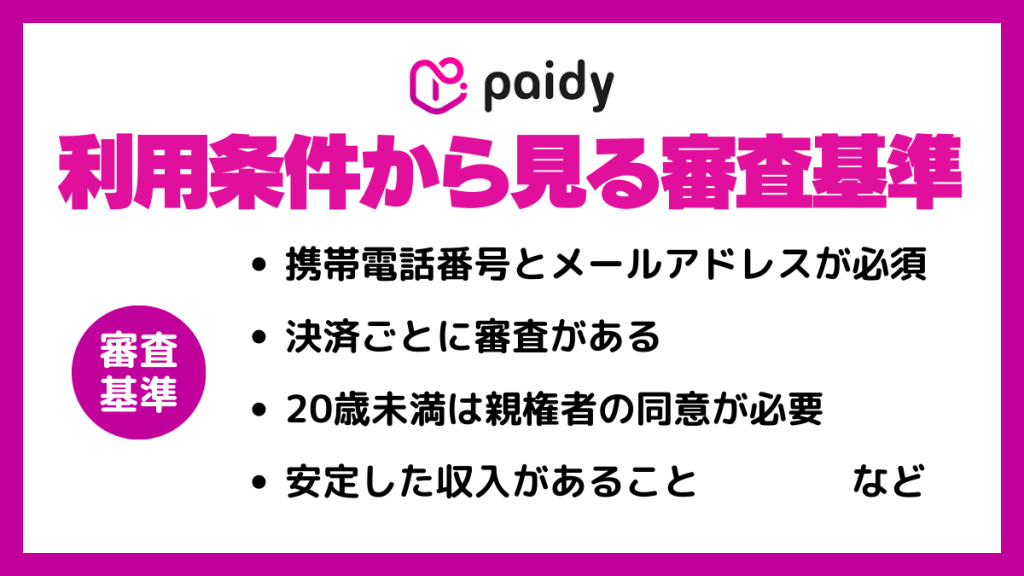

Paidy(ペイディ)の審査は厳しい?利用条件から見る審査基準・審査時間

Paidyの審査は厳しく、決済ごとに与信審査があります。延滞や滞納があり、安定した収入がないと判断された場合は審査落ちとなります。

Paidyの審査基準は非公開となっていますが、利用条件は以下の通りとなっています。

- 申し込みできるのは本人のみ

- 携帯電話番号とメールアドレスが必須

- 決済ごとに審査がある

- 20歳未満は親権者の同意が必要

- 安定した収入があること

審査基準は明かされていませんが、携帯電話の番号とメールアドレスを持っていることと、安定した収入がある点はクレジットカードの審査や他社の後払いなどでも重要視される項目です。

クレジットカードとPaidyが大きく異なる点は、決済ごとに審査が行われる点でクレジットカードの審査は基本的に入会時のみですが、Paidyの場合は決済するたびに審査が行われます。

最短15分の爆速審査で即日融資も叶う

スピード特化型!

「SMBCモビット」

【おすすめポイント】

⭐️最短15分審査で即日融資が可能

(申込の曜日、時間帯によっては翌日以降の取扱となる場合があります)

⭐️WEB完結なら電話連絡・郵送物なし

⭐️返済でVポイントが貯まって使える

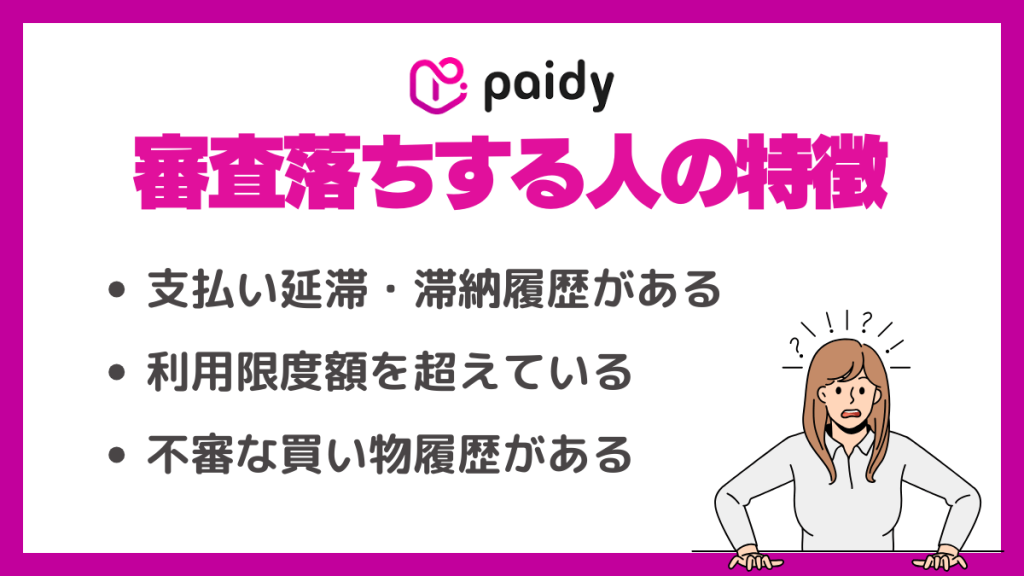

Paidy(ペイディ)で審査落ちするのはなぜ?審査に落ちる人の特徴

Paidy(ペイディ)の審査に落ちる人の特徴を以下に解説いたします。

過去にPaidyの支払い延滞・滞納履歴がある

審査落ちする人の代表的な特徴として挙げられるのが、「信用情報に傷がある」というケースです。

信用情報には過去の借入履歴や返済状況が記録されており、支払いの遅延や滞納が記録されていると返済能力に疑問が持たれ、審査に通るのが難しくなります。

Paidyは個人信用情報機関CIC(クレジットインフォメーションセンター)に加盟しているため、信用情報に問題があると審査のハードルは高くなるでしょう。

利用限度額を超えている

Paidy(ペイディ)の審査に落ちる主な理由の一つとして、「利用限度額を超えている」ことが挙げられます。Paidyでは、利用者ごとに設定された利用限度額があり、それを超える取引を行おうとすると審査に通らない可能性が高まります。

利用限度額は固定されておらず、利用状況や信用情報によって変動するため、事前に確認しておくことが重要です。過去に限度額を超えた取引を繰り返していると、信用情報が悪化し、新たな審査にも影響を与える可能性があります。

Paidyを利用する際は、自分の利用可能額を把握し、その範囲内で計画的に買い物をするように心がけましょう。

不審な買い物履歴がある

「不審な買い物履歴」がある場合も、Paidyの審査に落ちる原因となります。特に換金性の高い商品(例:金券、ギフト券、商品券など)を購入しようとした場合、不正利用の疑いがかかりやすくなります。

これらの商品は現金化が容易であるため、規約違反と見なされることがあります。違反した場合はアカウント停止などの厳しい措置が取られることも考えられるため、注意が必要です。

また、高額商品や通常とは異なる購入パターンも、不審な取引として評価されることがあります。このような履歴が続くと、信用力が低下し、新たな審査でも不利になる可能性があります。

特に初めてPaidyを利用する場合には、大きな金額の取引を避け、小規模な取引から始める方が賢明でしょう。

Paidyの審査に落ちたらもう使えない?再審査はできる?

Paidyの審査に落ちたら利用できないうえ、再申し込みも審査落ちする可能性が高くなります。

申請者の申込み履歴は約半年間、個人信用情報機関に保管されるため、再申し込みをするのであれば最低でも半年は空けた方が良いでしょう。

Paidy(ペイディ)の審査に落ちた時の具体的な対処法

Paidyの審査に落ちた際の具体的な対処法を紹介します。

それぞれの対処法を実践することで次回以降の審査に通る可能性が高まるため、ぜひ参考にしてみてください。

対処法①:まずは申し込み内容にミスがないか再確認

申し込み内容に不備があった場合、確認しなければ再び同じ理由で落選する可能性があります。そのため、申し込み内容にミスがないかを確認しましょう。

確認すべき主な項目は、以下のとおりです。

- 住所や氏名に変更がないか

- 記載情報が誤っていないか

- 本人確認書類の有効期限が切れていないか

- 提出書類に不足がないか

特に勤務先情報や他社借入額は誤って記載する可能性があるため、注意が必要です。

Paidyは半年程度期間を空ければ再申し込みできるため、再審査の際に同じミスをしないように努めましょう。

対処法②:購入する商品や金額を見直してみる

一般的に、収入が高くなるほど借り入れ可能額は大きくなります。収入が高ければ「返済能力がある」とみなされるためです。

審査に落ちてしまった場合、ユーザーの返済能力と利用金額が釣り合っていない可能性があります。そのため、より安い商品を選択すれば審査に通るかもしれません。

審査に通らない場合、利用額を抑えることもひとつの手です。

対処法③:信用情報(CIC)を開示してみる

信用情報の開示を行うことで、落選理由を明確にできる可能性があります。信用情報機関では、以下のように様々な情報を保存しています。

- 勤務先を始めとした個人情報

- 借入残存額

- 支払状況

- 年間支払見込額

- 遅延の有無

例えば、借入残存額が大きいと「申込額を抑えれば審査に通るかもしれない」と考えることが可能です。

また、支払い遅延を起こしている場合、信用情報が回復するまで審査に通るのが難しい現状があります。そのため、信用情報が回復するまで待機・既存の借り入れを遅滞なく返済するなどの対応が必要です。

このように信用情報を開示することで、適切な対応ができるようになります。

信用情報を開示する際は各機関の公式サイトを確認し、適切な手続きをしましょう。

対処法④:あなたが落ちたのはどの審査?サービスごとの違いを理解する

Paidyには、「Paidyプラス」と「翌月あと払い」の機能があります。それぞれのサービスの概要や審査の違いは、以下のとおりです。

| Paidyプラス | 翌月あと払い | |

|---|---|---|

| 特徴 | 本人確認をすることで手数料無料で3、6、12回あと払い予算設定機能が使える | 1ヶ月に何度買い物しても、代金を翌月にまとめて一括後払いできる |

| 審査の違い | 信用情報の照会が行われる | 信用情報の照会が行われない |

サービスごとの詳細な審査基準は公表されていませんが、Paidyプラスは分割払いやリボ払いを利用できるため、審査基準が難しくなりやすくです。その証拠として、翌月あと払いでは信用情報の照会が行われませんが、Paidyプラスでは照会が実施されます。

そのため、Paidyプラスの審査に落ちても、翌月あと払いであれば利用できるかもしれません。

Paidyプラスの審査に落ちてしまった方は、翌月あと払いの利用を検討してみましょう。

最短15分の爆速審査で即日融資も叶う

スピード特化型!

「SMBCモビット」

【おすすめポイント】

⭐️最短15分審査で即日融資が可能

(申込の曜日、時間帯によっては翌日以降の取扱となる場合があります)

⭐️WEB完結なら電話連絡・郵送物なし

⭐️返済でVポイントが貯まって使える

Paidy(ペイディ)以外でおすすめのアプリ完結ローン・カードローン

Paidy以外のおすすめのアプリ完結ローン・カードローンをご紹介します。

特に消費者金融は、Paidyと比較して無利息期間や限度額が高いなどのメリットがあります。おすすめのカードローンを5つ紹介するため、参考にしてみてください。

◎独自審査のため、審査に通る可能性がある「SMBCモビット」

⚪︎最短3分で借りれる「プロミス」

※お申込み時間や審査によりご希望に添えない

場合がございます。

⚪︎総量規制が気になるなら

「セブン銀行カードローン」

最短15分で審査が終わる「SMBCモビット」

| 運営会社 | 三井住友カード株式会社 |

| 実質年率 | 3.0%〜18.0% |

| 貸付可能額 | 1~800万円 |

| 審査時間 | 最短15分※ ※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 |

| 申込条件 | 満20歳~74歳 安定した定期収入のある人 ※アルバイト・派遣社員・パート・自営業可 |

| 初回利用時無利息期間 | 無し |

Paidy以外のアプリなら、SMBCモビットがおすすめです。独自の審査基準を採用しており、審査は最短15分で完了します。

即日融資にも対応しているため、急ぎの支払いにも間に合います。Web完結申込を利用すれば、電話連絡・郵送物なしで資金を調達することも可能です。

コンビニATMや三井住友銀行ATMから24時間借り入れでき、利便性も抜群です。大手ならではの安心感+独自審査で貸し出ししているため、信頼性が極めて高いカードローンといえます。

最短3分で借りれる「プロミス」

※お申込み時間や審査によりご希望に添えない場合がございます。

| 運営会社 | SMBCコンシューマーファイナンス株式会社 |

| 実質年率 | 2.5%~18.0% |

| 貸付可能額 | 1~800万円 |

| 審査時間 | 最短3分※お申込み時間や審査によりご希望に添えない場合がございます。 |

| 申込条件 | 18~74歳本人に安定した収入のある人(年金不可)アルバイト・パートも可 |

| 初回利用時無利息期間 | 借り入れの翌日から30日間 ※メールアドレス登録とWeb明細利用の登録が必要です。 |

プロミスは、SMBCコンシューマーファイナンスが運営している消費者金融で、最短3分※で融資が受けられる点や原則職場への電話連絡がない点などが、多くの利用者から支持されています。

※お申込み時間や審査によりご希望に添えない場合がございます。

貸し付け可能額は800万円までですが、一般的な利用であれば特に問題ない額である場合が多く、金利も他社の消費者金融に比べると数%ではあるものの、低い点もプロミスのメリットです。

プロミスでは消費者金融の特徴である初回利用時の、無利息期間も借り入れの翌日から30日間※無利息で借りられます。※メールアドレス登録とWeb明細利用の登録が必要です。

金利が低い傾向がある銀行を最初に検討する人も多いですが、無利息期間がない場合もあるため、返済の予定がはっきりしている場合には、プロミスのほうが利息を支払わずに済む場合もあります。

総量規制が気になるなら「セブン銀行カードローン」

| 運営会社 | 株式会社セブン銀行 |

| 実質年率 | 10万円・30万円・50万円 15%70万円・100万円 14%150万円・200万円 13%250万円・300万円 12% |

| 貸付可能額 | 1,000円~50万円(初回) |

| 審査時間 | 申込の翌日~3営業日 |

| 申込条件 | 満20歳~69歳セブン銀行口座を持っている人保証会社(アコム株式会社)の保証を受けられる人 |

| 初回利用時無利息期間 | ー |

セブン銀行カードローンは、株式会社セブン銀行が運営しているカードローンです。借り入れは1,000円から行えるので、あと少しだけ支払い金額が足りないといった時にも利用できるため、多くの利用者がいます。

セブン銀行カードローンでは、借入時・返済時の手数料がかからない点や原則電話での在籍確認が行われない点が、大きなメリットです。しかし審査に少し時間がかかり、申し込みから翌日~3営業日までかかる点は注意が必要です。

借入も返済も行う場合に、全国のセブン銀行ATMやダイレクトバンキングサービスが利用できるため、原則24時間365日利用できる点も人気の理由です。

30歳以上で初めての利用なら「アコム」

| 運営会社 | アコム株式会社 |

| 実質年率 | 2.4%~17.9% |

| 貸付可能額 | 1~800万円 |

| 審査時間 | 最短20分 |

| 申込条件 | 20歳以上 |

| 初回利用時無利息期間 | 契約の翌日から30日間 |

アコムは、アコム株式会社が運営している消費者金融で最短即日20分で融資が受けられる点が大きな特徴です。即日融資が受けられるため、今すぐお金が必要な人にもおすすめです。

貸し付け可能額が最大で800万円までなので、多額の借入を検討している人にもおすすめできるのがアコムです。

20歳以上であれば申し込みができるため、高校生以外の学生でも利用ができます。また初回利用時は無利息期間が利用できるため、契約した翌日から30日間は利息なしで借りた金額だけを返却すれば良いので、余計な利息がかからずおすすめです。

初めての利用で20万円以上の借入希望なら「アイフル」

| 運営会社 | アイフル株式会社 |

| 実質年率 | 3.0%~18.0% |

| 貸付可能額 | 1~800万円 ※ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です |

| 審査時間 | 最短18分 ※お申込時間や審査状況によりご希望にそえない場合があります。 |

| 申込条件 | 満20歳~69歳定期的な収入と返済能力を有する方 |

| 初回利用時無利息期間 | はじめての方なら最大30日間 |

アイフルはアイフル株式会社が運営している消費者金融です。貸し付け可能額が1万円から800万円まで借りられる点や、最短18分※で借り入れができる点が人気を集めています。※お申込時間や審査状況によりご希望にそえない場合があります。

アイフルでは原則職場への電話連絡が行われないため、職場にアイフルの利用がバレたくないと不安な人からも支持されています。

はじめての方なら最大30日間は無利息で借り入れができるため、すぐに返済をする当てがある場合は銀行で低金利で借り入れを行うよりも、出費が少なく済みます。

Paidy(ペイディ)の審査に関してよくある質問

ここでは、Paidyの審査に落ちた人が気になる質問に回答していきます。

Paidyの審査に落ちた原因を問い合わせできる?

なぜPaidyの審査に落ちたのか、個別に問い合わせしても回答をもらうことはできません。

Paidyの審査に落ちる理由は、過去の支払い延滞や滞納履歴がある・利用限度額を超えているなどが挙げられます。

審査に落ちた方で、こういった要因に当てはまる場合は、自身の信用情報を改善していく必要があります。

ペイディの後払いができないのはなぜ?

Paidyは決済ごとに与信審査を行なっています。

その際の利用状況により、Paidyの審査に通らない可能性もあります。

万が一「決済は承認されませんでした」と表示される場合は、Paidyの後払い以外の決済方法を利用しましょう。

Paidyの限度額はいつあがる?

Paidyの利用限度額は過去の利用履歴に基づいて設定されます。

頻繁にPaidyを利用して支払いしている方や、支払い期日までに支払いを済ましている場合は、利用実績と支払い能力を評価され、限度額が引き上げられるでしょう。

なお、Apple専用の後払い限度額は審査に基づいて設定されています。

Paidyの審査は毎回あるって本当?

Paidyでは利用する度に与信審査があります。

前回は審査に通ったけど、今回は使えないということも起こり得ます。Paidyの審査に落ちないためには、都度支払いを行うこと、滞納や支払い遅れのないようにしておく必要があります。

Paidyで5万円使える?

Paidyの利用限度額は利用履歴によって設定されますが、過去の利用履歴がクリーンであれば5万円使用することもできます。

ペイディで分割払いはできる?

ペイディで分割払いはできます。分割回数は3回・6回・12回から選べて分割手数料は無料なので、利用しやすいと感じてしまいますが、実際には利用できる店舗や払回数には制限があるので、注意が必要です。

Paidy(ペイディ)は学生でも利用できる?

Paidyは18歳以上であれば学生でも利用できます。以下は、Paidyの申込条件を抜粋したものです。

・18歳以上であること※また、未成年の方は親権者の同意を取得の上お申込みください。

・携帯電話番号(日本で発行された番号であること)

・メールアドレス

・運転免許証またはマイナンバーカード

・日本に在住であること(日本在住でない場合、有効な日本の住所を持っていること)引用元:Paidy|お申し込み条件・必要なもの

18歳以上であれば、高校生や大学生でも申し込みできます。

Paidy(ペイディ)は無職でも利用できる?

Paidyの申込基準に定職についていることや、収入を確保していることは記載されていません。そのため、審査に通れば無職でもPaidyを利用できます。しかし、無職だと支払い能力が低いと判断され、審査に通らないかもしれません。

可能な限り、定職やアルバイトにつき収入の確保に努めましょう。

Paidy(ペイディ)の審査はCICといった信用情報を確認してる?

PaidyはCICに加盟しているため、申し込みの際に信用情報を確認されます。Paidyだけでなく後払いサービスの申し込みの際に、信用情報が必要な場合は、審査義務があるのが現状です。

また、Paidyの支払いに遅れ続けるとブラックリストに掲載されます。サービスを利用したら、支払い遅れを起こさないようにしましょう。

Paidy(ペイディ)の審査に一度落ちたら復活までどれくらいかかる?

Paidyの審査に一度落ちたら、再度審査に通るまでに最低半年以上の期間が必要です。審査落ちの履歴が、個人情報機関に半年間保存されるためです。

再度申し込むまでに最低でも半年程度、時間をおいたほうがよいでしょう。また1年以上の期間を空けると、在職年数や年収が上がる可能性があるため、審査に通りやすくなります。

Apple専用プランだけ落ちたのはなぜですか?

Paidyには、Apple製品の購入に特化したApple専用プランがあります。Apple専用プランに落ちた理由として考えられるものは、以下のとおりです。

- 申し込み情報に不備がある

- 過去に延滞・遅滞履歴がある

- 収入が安定していない

- Paidyの利用実績が少ない

またApple製品は高額な傾向があるため、借入額が大きくなりやすく、審査に落ちてしまった可能性があります。

具体的な落選理由は確認できないため、一般的な審査に落ちる原因を改善し、再審査で通るように努めましょう。

半年程度期間を空ければ、再申し込みした際に審査に通る可能性があります。

最短15分の爆速審査で即日融資も叶う

スピード特化型!

「SMBCモビット」

【おすすめポイント】

⭐️最短15分審査で即日融資が可能

(申込の曜日、時間帯によっては翌日以降の取扱となる場合があります)

⭐️WEB完結なら電話連絡・郵送物なし

⭐️返済でVポイントが貯まって使える

Paidyの審査申し込み〜結果がでるまでの流れ

Paidyの審査申し込みから、結果が判明し実際に利用するまでの流れを解説します。利用予定の方は、下記の手順に従って申し込んでみましょう。

参照元:Paidy|ご利用開始までの流れ

まとめ

Paidyは、審査はあるものの分割払いにも対応していたり、支払い方法が4種類あったりとメリットがある支払い方法です。

しかし審査がある以上審査に落ちてしまったという人も、多々いるのが現実です。再申し込みをしたところで、最終申し込みから6か月以内の場合、再度審査に落ちてしまう可能性が高い点も注意が必要です。

Paidyの審査に落ちた人は、アプリ完結型ローンやカードローンを利用してお金を工面することをおすすめします。

消費者金融の中には、無利息期間が設定されているプロミスやアコムなどもあるので、余計な出費を抑えて借り入れを行えます。

SHARE

この記事を書いた人

エレビスタ ライター

エレビスタは「もっと"もっとも"を作る」をミッションに掲げ、太陽光発電投資売買サービス「SOLSEL」の運営をはじめとする「エネルギー×Tech」事業や、アドテクノロジー・メディアなどを駆使したwebマーケティング事業を展開しています。

エレビスタは「もっと"もっとも"を作る」をミッションに掲げ、太陽光発電投資売買サービス「SOLSEL」の運営をはじめとする「エネルギー×Tech」事業や、アドテクノロジー・メディアなどを駆使したwebマーケティング事業を展開しています。