2019年に話題になった、老後資金2,000万円問題。「そんなに貯められない!」と不安を抱えていませんか?

日本の年金制度は社会の変化に合わせて変わっていきます。

これからの時代は、個人が自分のライフプランを立て、年金制度では足りない老後資金を用意することが重要です。そのためにはまず、年金制度についてしっかりと理解しましょう。年金の種類や問題点、最新動向、老後資金2,000万円問題についてもわかりやすく解説します。

日本の年金制度について

年金制度とは、将来の生活を安定させるために、現役世代が積み立てた資金を老後に受け取る仕組みです。これは、働く人々が一定の期間にわたり保険料を支払い、その対価として退職後に年金を受け取ることで成り立っています。

年金制度は、個人の生活を支えるだけでなく、社会全体の福祉を向上させる重要な役割を果たしています。

年金=保険

年金という言葉は、しばしば「老後のための貯金」と誤解されがちですが、実際には保険の一種です。加入者が支払った保険料は、他の加入者の年金支給に使われ、また、自分自身が年金を受け取る際には、長年の積立金がその原資となります。

この仕組みにより、リスクを分散し、安定した生活を送るための基盤が築かれています。

【日本の年金制度】

日本の「3階建て」年金制度

日本の年金制度は、「2階建て」の公的年金制度に私的年金(個人年金)を加えた「3階建て」であることが特徴です。

1階:国民年金(基礎年金)

1階は国民年金(基礎年金)で、すべての国民が加入することが義務付けられています。この部分は、最低限の生活を保障するためのもので、年金額は定額です。

2階:厚生年金

2階は厚生年金で、会社員や公務員が対象となり、国民年金に上乗せされる形で支給されます。この部分は、収入に応じて年金額が変動するため、働く人々の生活水準に密接に関わっています。

3階:私的年金(個人年金)

3階は私的年金(個人年金)で、個人が任意で加入するものであり、企業年金や個人年金保険が含まれます。

【年金制度の仕組み】

このように、段階的に保障が強化される仕組みです。

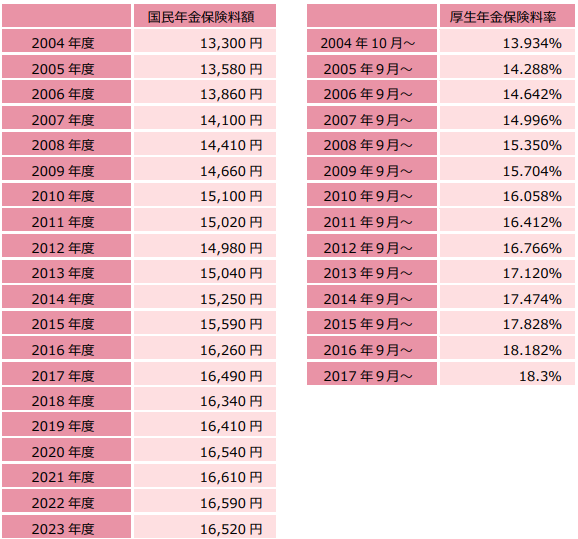

毎年見直される保険料

年金制度は、経済状況や人口動態に応じて保険料が見直されます。例えば、少子高齢化が進む日本では、年金を支える現役世代が減少しており、保険料の引き上げや給付額の見直しが必要とされています。

このように国民年金の保険料は、将来的な年金支給の安定性を保つための調整が行われています。

【年金保険料額・保険料率の推移】

このように、日本の年金制度は、現役世代が将来の生活を安心して送るための重要な仕組みです。年金制度を理解することで、より良いライフプランを考える手助けとなります。*1)

公的年金制度の仕組み

【公的年金の規模と役割(2019年)】

公的年金制度は、国民が老後に安心して生活できるように設計された制度です。この制度では、現役世代が保険料を支払い、その資金をもとに高齢者や障害者に年金が支給されます。公的年金制度の意義は、全ての国民に最低限の生活保障を提供し、社会全体でリスクを分散することにあります。

【公的年金の意義】

公的年金制度は、「仕送り」を社会化したもの

公的年金制度は、家族や親族が高齢者を支える「仕送り」という考え方を社会全体で実現したものです。具体的には、現役世代が支払う保険料が、直ちに高齢者の年金として支給される仕組みになっています。

このように、世代間での支え合いが制度の根底にあり、個人の負担を軽減しつつ、社会全体で高齢者を支える体制が構築されています。

【公的年金制度の仕組み】

運営・管理するのは日本年金機構

公的年金制度を運営・管理する機関は日本年金機構です。年金の受給資格や保険料の管理、年金の支給などを行っており、国民に対して年金制度に関する情報を提供しています。

日本年金機構の役割は、年金制度の信頼性を高め、国民が安心して年金を受け取れるようにすることです。年金に関する手続きや相談を受け付ける窓口も設けており、利用者がスムーズに手続きを進められるよう配慮されています。

「ねんきんネット」と「ねんきん定期便」

公的年金制度をより身近に感じてもらうために、日本年金機構は「ねんきんネット」と「ねんきん定期便」という便利なサービスを提供しています。

ねんきんネット

インターネットを通じて自分の年金記録や将来の年金見込み額を確認できるサービスです。自宅にいながら簡単にアクセスできるため、多くの人に利用されています。自分の年金状況を把握することで、将来のライフプランを考える際に役立ちます。

ねんきん定期便

年に1度、自分の年金記録や将来の年金額についての通知が郵送されるサービスです。これにより、自分の年金状況を把握しやすくなり、将来の生活設計に役立ちます。定期的に情報を受け取ることで、年金への関心を高めることができます。

公的年金制度が整備された歴史と背景

日本の公的年金制度は、戦後の1940年代から始まりました。当時の日本は、戦後復興の真っ只中にあり、高齢者や障害者の生活保障が急務とされていました。

1942年に制定された「国民年金法」がその基盤となり、1961年には国民年金が制度化されました。その後、厚生年金制度が整備され、現在の構造が確立されました。

このように、公的年金制度は、社会の変化に対応しながら進化してきました。少子高齢化が進む現代においては、制度の持続可能性が求められています。

国際的な機関であるOECDも、日本の年金制度の持続可能性について注目しており、改革が必要とされています。このような状況の中、政府による将来的な年金支給の安定性を保つための調整が行われています。*2)

国民年金と厚生年金

【公的年金の保障】

公的年金は、老後の生活資金として重要な役割を果たす制度です。個人で貯蓄を行う場合と比較して、公的年金にはいくつかの特徴があります。

生涯にわたって受給できる

公的年金の最大の特徴は、終身で受給できる点です。誰もが長生きする可能性があるため、自己資金を使い切ってしまうリスクを避けることができます。

これにより、現役時代に過剰な貯蓄をする必要がなくなり、生活の質を向上させることができます。

被保険者の種別

公的年金制度には、加入者の職業や状況に応じて異なる被保険者の種別があります。以下の表に示すように、被保険者は3つの種類に分類されます。

【公的年金制度、被保険者の種別】

| 被保険者の種別 | 職業 | 加入する制度 |

| 第1号被保険者 | 自営業者・学生・無職など | 国民年金のみ |

| 第2号被保険者 | 会社員・公務員など | 国民年金と厚生年金 |

| 第3号被保険者 | 専業主婦(夫)など | 国民年金のみ |

国民年金

国民年金(基礎年金)は、日本に住む20歳から60歳未満のすべての人が加入する制度です。第1号被保険者は月々の保険料を定額で納付します(2024年度時点で16,980円)。

保険料は2004年度から段階的に引き上げられ、2017年度に上限に達しました。

支給開始年齢と給付額

国民年金の支給開始年齢は65歳で、納付した期間に応じて給付額が決まります。40年間すべて保険料を納付した場合、月額約6.8万円(2024年度)を受給できます。

受給開始時期の選択肢

国民年金では、受給開始時期を繰上げたり繰下げたりすることができます。60歳から65歳の間で繰上げ受給を選ぶと、年金額が減額され、その後もそのままの金額で受給し続けます。

逆に、65歳以降に繰下げ受給を選ぶと、年金額が増額されます。2022年の制度改正により、繰下げ受給の上限年齢が75歳に引き上げられました。

保険料の猶予・免除制度

学生や低所得者など、保険料の納付が難しい人には猶予や免除制度があります。猶予された期間は年金額に反映されませんが、免除された期間は一部反映されます。

また、2019年4月からは産前産後期間の保険料免除制度も導入され、免除期間中の保険料を後から納める必要がなくなりました。

国民年金基金

国民年金基金は、国民年金に加入している自営業者やフリーランスの方々を対象にした私的年金制度です。この基金は、国民年金の基礎年金に上乗せして、将来の年金額を増やすことを目的としています。国民年金基金に加入することで、老後の生活資金をより安定させることが可能になります。

【国民年金基金の役割】

国民年金基金の仕組み

国民年金基金は、加入者が毎月一定額を拠出し、その資金を運用する仕組みです。加入者は、自分のライフプランに応じて拠出額を選ぶことができ、将来的には年金として受け取る際に、基礎年金に上乗せされた額が支給されます。

国民年金基金の特徴

- 税制優遇:国民年金基金への拠出金は、全額が所得控除の対象となります。これにより、税負担を軽減しながら資産形成が可能です。

- 運用の選択肢:加入者は、運用方法を選択することができ、リスクを分散しながら資産を増やすことができます。

- 終身年金の選択:年金受給時には、終身年金として受け取ることも可能で、長寿リスクに対する安心感を提供します。

- 家族への保障:加入者が亡くなった場合には、遺族年金として家族に支給されるため、家族の生活を守る役割も果たします。

国民年金基金への加入条件

国民年金基金に加入するためには、国民年金に加入していることが前提です。自営業者やフリーランスの方々が主な対象となりますが、加入を希望する場合は、所定の手続きを行う必要があります。

加入後は、毎月定期的に拠出金を支払います。

厚生年金

【公的年金の所得分配機能】

厚生年金とは、日本の公的年金制度の一部であり、主に会社などに勤務している人が加入する年金です。厚生年金の保険料は、月ごとの給料に対して定率(2017年度以降は18.3%)で設定されています。

実際に納付する額は、個々の給与に応じて異なります。

厚生年金の保険料の負担

厚生年金の保険料は、事業主(勤務先)がその半額を負担するため、実際の納付額は給与明細に記載されている保険料の倍額となります。この労使折半の仕組みにより、従業員は比較的負担が軽減されています。

支給開始年齢の引き上げ

厚生年金の従来の支給開始年齢は60歳でしたが、段階的に引き上げられ、2025年度には65歳に引き上げられる予定です(女性は2030年度)。これにより、受給者はより長い期間にわたって年金を受け取ることができます。

受給開始時期の選択

受給開始時期は、繰上げ受給や繰下げ受給を選択することが可能です。国民年金と同様に、繰上げ受給を選ぶと年金額が減額され、そのまま一生変わらないことになります。

一方、繰下げ受給を選ぶと年金額が増額されます。この柔軟性により、受給者は自身のライフプランに合わせた選択が可能です。

年金額の決定要因

厚生年金の年金額は、現役時に得た総賃金によって異なります。総賃金が高いほど年金額も高くなりますが、現役時の賃金水準ほどの差はつかない仕組みになっています。

これは、全国民共通の基礎年金が納付期間に基づいて定額であるため、賃金の多寡によらず、一定の保障を提供することを目的としています。

所得の再分配

厚生年金制度は、所得の高い人から低い人への間接的な所得分配を行う仕組みになっています。高所得者は税金を多く支払い、その一部は国庫負担として年金に投入され、受給者に還元されます。これにより、低所得者層にも一定の保障が提供されるよう配慮されています。

*3)

私的年金と私的年金の種類

続いては、私的年金について見ていきましょう。

私的年金は、公的年金に加えて個人や企業が自発的に加入する年金保険のことを指します。この制度は、老後の生活資金を確保するための重要な手段となります。

公的年金だけでは生活が不十分な場合が多いため、私的年金はその不足を補う役割を果たします。

【私的年金制度の種類】

年金制度とライフプラン設計の考え方

年金制度は、ライフプラン設計において非常に重要な要素です。将来の収入や支出を見越して、どのように資産を形成していくかを考える際には、年金の受給額や支給開始時期をしっかり把握することが必要です。私的年金を活用することで、老後の生活に必要な資金を計画的に準備することが可能になります。

特に、年齢やライフスタイルに応じた資産運用を行うことが、将来の経済的安定につながります。

【年金制度の設計の考え方(2023年)】

企業年金・個人年金制度の仕組み

私的年金には、企業年金と個人年金の2つの主な形態があります。

【企業年金・個人年金制度の仕組み】

企業年金

企業年金は、企業が従業員のために設ける年金制度で、主に厚生年金に上乗せされる形で運用されます。

個人年金

個人年金は、個人が自らの判断で加入する年金制度で、自由度が高いのが特徴です。これらの制度は、老後の生活資金を補完するための重要な手段となります。

ただし、保険会社の販売する年金型の商品は割高な場合が多いため、金融リテラシーを身につけて適切なリスクを取り、自分の判断で資金を運用した方が効率的に資産形成ができると言えるでしょう。

規約型と基金型

私的年金制度には、規約型と基金型の2つのタイプがあります。

【規約型と基金型】

規約型

規約型とは、企業が定めた規約に基づいて運用される年金制度です。企業が負担する部分が大きく、従業員にとっては安心感があります。

基金型

基金型とは、独立した基金が運用を行う形態で、複数の企業が共同で設立した場合もあります。運用の透明性が高く、参加企業がリスクを分散しやすい特徴があります。

給付建て(DB)と拠出建て(DC)の基本的仕組み

私的年金制度には、給付建て(DB:Defined Benefit)と拠出建て(DC:Defined Contribution)の2つの基本的な仕組みがあります。

【給付建て(DB)と拠出建て(DC)の基本的仕組み】

給付建て(DB)

給付建て(DB)は、将来の年金額があらかじめ定められている制度です。企業が一定の基準に基づいて年金を支給するため、受給者は安定した収入を得ることができます。

ただし、企業が年金資金を運用する責任を負うため、経済状況によってはリスクも伴います。保険料にはこのリスクが加味されるため、多くの場合は拠出建てよりも、多少割高になります。

拠出建て(DC)

拠出建て(DC)は、加入者自身が拠出金を積み立て、その運用結果に応じて将来の年金額が決まる制度です。加入者は、自分のライフプランやリスク許容度に応じて運用方法を選択できるため、柔軟性がありますが、運用リスクを自分で負うことになります。

個人型確定拠出年金(iDeCo)制度の仕組みと特徴

個人型確定拠出年金(iDeCo)は、個人が自らの判断で加入できる年金制度です。この制度では、加入者が毎月一定額を拠出し、その資金を運用することができます。

iDeCoの大きな特徴は、拠出金が全額所得控除の対象となるため、税制上のメリットが享受できる点です。また、運用益も非課税となるため、資産形成において非常に有利です。

【個人型確定拠出年金(iDeCo)制度】

【iDeCoの特徴】

iDeCoは、老後の資金準備だけでなく、ライフプランに応じた柔軟な資産運用を可能にするため、多くの人々に利用されています。特に、若い社会人にとっては、早期から資産形成を始める良い機会となります。*4)

日本の年金制度の問題点

日本の年金制度は、長い歴史を持ちながらも、現代の社会において多くの課題を抱えています。少子高齢化や経済の変動など、さまざまな要因が影響を及ぼしており、これらの問題は私たちの将来に深刻な影響を及ぼす可能性があります。

少子高齢化の進展

日本は急速に少子高齢化が進行しています。この現象は、年金制度に大きな負担をかける要因の1つです。

少子高齢化は、出生率の低下や平均寿命の延びが主な要因です。特に、晩婚化や未婚化が進む中で、子どもを持つ家庭が減少しています。

現状、高齢者の割合が増加する一方で、働き手となる世代が減少しているため、年金を支える現役世代の負担が重くなっています。現在の年金制度では、将来的に年金受給者が増え、支給額が減少する可能性があります。

実際にも、国民年金によって受け取れる年金額は徐々に少なくなっています。

【公的年金受給者数の推移】

【公的年金受給者の年金総額の推移】

定年時の平均余命が長くなった

【65歳時の平均余命】

日本では、医療技術の進歩や生活環境の改善により、年金開始時(65歳)の平均余命が年々延びています。年金制度が始まった時期と現在の状況を比較することで、定年の年齢設定を見直す必要性が浮き彫りになります。

年金制度が始まった時の平均寿命

日本の年金制度がスタートした1961年、男性の平均寿命は約66歳、女性は約73歳でした。この頃は、定年が60歳であったため、年金受給期間は比較的短いものでした。

現状の平均余命

2023年現在、男性の平均寿命は約81歳、女性は約87歳に達しています。この結果、定年後の平均余命は男性で約21年、女性で約27年にもなり、年金を受け取る期間が大幅に延びています。

【平均寿命の推移】

【65歳時点平均余命の推移】

定年の年齢設定の見直しが検討されている

平均余命が延びているにもかかわらず、定年の年齢は60歳のままのため、年金制度に対する負担が増加しています。日本の定年年齢の見直しが必要であることは明白でしょう。

【高齢者の就労意欲(令和元年の調査結果)】

老後2,000万円問題

「老後2,000万円問題」は、日本社会に老後の生活資金に関する不安を引き起こした重要なテーマですが、その背景には誤解があることを理解する必要があります。

2019年に金融庁が発表した報告書では、老後の生活において2,000万円の貯蓄が必要であるとの試算が示されました。このデータは、年金だけでは生活費を賄えない可能性があることを警告するものでした。

実際には、現在の年金受給者の多くは潤沢な貯蓄資産を持っており、そこから取り崩して生活しています。そのため、収入と支出の統計を元に平均値を算出すると、毎月5万円を超える赤字になったのです。

メディアはこの赤字のデータを取り上げ、国民の不安を煽る形で報道しました。これにより、実際の生活状況が誤解され、年金制度への不信感が高まる結果となりました。

老後の資金計画を立てる際には、正確な情報に基づいた判断が重要です。しかし、「老後2,000万円問題」は、これまで無関心だった多くの日本人に、老後に備えた資産形成について考えさせる機会になったと言えます。*5)

将来、年金制度は破綻する?

近年、「将来、年金制度が破綻するのではないか」という不安が広まっています。特に、若い世代の間では、「自分が納めた保険料が無駄になるのでは?」と心配する声も聞かれます。

日本の年金制度は、現役世代が納める保険料を基に高齢者に年金を支給する「賦課方式」を採用しています。つまり、今の若い世代が支払った保険料が、現在の年金受給者の生活を支える仕組みです。このため、現役世代の減少と、高齢者が増加する少子高齢化の進展により支える側と支えられる側のバランスが崩れ、制度の持続可能性に疑問の声が上がっています。

【賦課方式】

財政方式の変化

公的年金制度は2004年に改正され、

- 保険料率の上限設定:将来的に保険料が大幅に引き上げられることを防ぐ

- 基礎年金国庫負担割合の引き上げ:国からの財政支援を強化する

- 積立金の活用:将来の給付に備える

- マクロ経済スライド:現役世代の経済状況に合わせて、給付水準を自動調整する

などの仕組みが導入されました。これらの仕組みによって、年金財政は改善しましたが、依然として課題は残されています。

【現役世代一人当たりの保険料負担】

将来の年金額の見通し

公的年金制度が破綻する可能性は低いものの、少子高齢化や財政方式の変化により、将来的に受け取れる年金額が減少するリスクは、かなり高いと言えます。現役世代は、老後の生活に備えて、年金だけに頼らず、資産形成を行うことが重要です。

また、制度改革や社会全体での議論も必要です。私たち個人も、常に関心を持ち、そのときその時の経済状況に合った方法を検討しましょう。*6)

日本の年金制度の最新動向・今後の動向

少子高齢化の進展により、将来の年金受給額が不安視される中、制度改革への動きが活発化しています。

- 加入者減少と受給者増加

- 給付水準の維持困難

- 世代間の不公平

などの課題解決に向け、さまざまな議論が展開されています。

また、保険料の引き上げも進められています。2024年度からは、国民年金の保険料が16,980円に設定されていますが、将来的にはさらに上昇する可能性があります。

一方で、給付額は納付期間や納付額に応じて変動するため、早期からの計画的な加入が推奨されています。

年金制度改正法(令和2年法律第40号)が成立

2022年5月29日に成立、6月5日に公布された年金制度改正法は、少子高齢化や働き方の多様化といった社会の変化に対応するため、「より多くの人が、より長く、安心して働ける社会の実現」を目指したものとされています。この改正法の5つのポイントを確認しておきましょう。

①被用者保険(厚生年金保険・健康保険)の適用拡大

パート・アルバイトなどの雇用形態で、これまで厚生年金保険の対象外だった人も、加入対象となる可能性があります。加入対象となることで、将来の年金受給額や出産・育児休暇中の給付金などが充実します。

具体的な加入要件は、以下の通りです。

- 勤務先の従業員数(パート・アルバイト除く)が令和4年10月以降は100人超規模、令和6年10月以降は50人超規模

- 週所定労働時間が20時間以上

- 月額賃金が8.8万円以上

- 学生ではない

②在職中の年金受給の在り方の見直し

年金の支給が停止される基準が現行の「賃金と年金月額の合計額28万円」から「47万円」に引き上げられます。65歳以上の在職老齢年金制度(高在老)については、現行の基準は47万円となっており、変更はありません。

新たに導入される「在職定時改定」制度により、働き続けることで、年金額が毎年10月に改定されるようになります。

③受給開始時期の選択肢の拡大

受給開始時期の選択肢が、現行の「60歳~70歳」から「60歳~75歳」に拡大されます。65歳より遅く受け取り始めた場合(繰下げ受給)には、最大84%増額した年金を生涯を通じて受け取ることができます。

④確定拠出年金の加入可能要件の見直し

企業型DCの加入対象年齢が、60歳から65歳に引き上げられます。また、個人型DC(iDeCo)の加入可能年齢が、60歳から70歳に引き上げられます。

⑤その他

- 国民年金の加入期間の特例措置が拡充されます。

- 遺族年金の支給要件が緩和されます。

この改正でのメリットデメリット

【メリット】

- 将来の年金額が増える可能性があります。

- 60歳以降も、より長く働き続ける選択肢が広がります。

- 老後生活の設計に自由度が高まります。

【デメリット】

- 厚生年金保険料の負担が増える可能性があります。

- 65歳以降も働き続ける必要がある場合があります。

- 改正後の年金制度は、より複雑になる可能性があります。

令和4年4月からの年金制度改正

【令和4年4月からの年金制度改正内容】

年金制度改正法(令和2年法律第40号)は、年金制度の抜本的な見直しを図るために制定された法律です。この法律に基づき、具体的な改正内容が決定され、令和4年4月から施行されました。

つまり、年金制度改正法は、年金制度改正の「青写真」であり、年金制度改正はその具現化と言えるでしょう。

先ほど確認した、

- 被用者保険の適用拡大

- 在職中の年金受給の在り方の見直し

- 受給開始時期の選択肢の拡大

- 確定拠出年金の加入可能要件の見直し

- 国民年金の加入期間の特例措置の拡充

- 遺族年金の支給要件緩和

などの年金制度の改正に加えて、国民年金手帳から基礎年金番号通知書への切替えが行われます。令和4年4月1日以降、国民年金制度または被用者年金制度に初めて加入する方には、「基礎年金番号通知書」を発行し、国民年金手帳の発行は廃止されます。

今後も社会の状況に合わせて、年金制度は改正されていくことが予想されます。働き方も多様になり、年金の保険料の納め方、年金の受け取り方もより選択肢が広がっていくでしょう。

あなたの将来設計に合わせて、その時その時の年金制度を理解し、あなたにあった年金のあり方を考えましょう。*7)

年金制度とSDGs

SDGs(持続可能な開発目標)の達成には、経済の安定が不可欠です。個人レベルでは、安定した収入が生活の質を向上させ、健康や教育への投資を可能にします。

また、国家や世界レベルでは、経済の安定が社会全体の繁栄を支え、貧困の削減や環境保護などの目標を実現する基盤となります。経済が安定していることで、持続可能な開発が進み、将来の世代に豊かな環境を残すことができます。

特に関連の深いSDGs目標を見て行きましょう。

SDGs目標1:貧困をなくそう

年金制度は高齢者の基本的な生活保障を提供し、貧困のリスクを低減します。安定した年金は、老後の生活費を確保し、経済的な不安を軽減します。

SDGs目標3:全ての人に健康と福祉を

健康的な生活を送るためには、経済的な安定が重要です。年金制度により、高齢者が医療や介護サービスを受けやすくなり、健康維持に貢献します。

SDGs目標8:働きがいも経済成長も

年金制度は、労働市場の安定を促進します。老齢年金があることで、退職後も安心して生活できるため、働き続ける意欲を高め、経済成長につながります。

SDGs目標10:人や国の不平等をなくそう

年金制度は、所得の不平等を緩和する役割を果たします。特に、低所得者層や女性、高齢者に対して、平等な生活機会を提供し、社会的な格差を減少させます。

SDGs目標17:パートナーシップで目標を達成しよう

年金制度は、政府、企業、地域社会の協力によって成り立っています。持続可能な年金制度を構築するためには、各ステークホルダーが連携し、資源を共有することが重要です。

>>各目標に関する詳しい記事はこちらから

まとめ

日本の年金制度は、少子高齢化という厳しい現実に直面しながらも、改革を進めています。若い世代が早期から年金について学び、将来に備えることが大切です。

また、「老後2,000万円問題」では、

- 私たちのこれまでの無知・無関心

- メディアの誤った報道の存在

- 経済格差の拡大

- 雇用不安と将来への不安

- 社会保障制度への不信感

- 金融リテラシーの低さ

など、多くの日本の社会的な課題を浮き彫りにしました。この混乱をきっかけに、将来の生活設計について以前より具体的に考える人が増えています。

従来、「老後の生活は企業や国が責任を持って支えてくれる」という考え方が一般的でした。しかし、世界全体の不確実性と社会保障制度への不安が高まる中、個人が将来の生活について責任を持ち、積極的に備えることがますます重要になっています。

人生の早い段階で金融リテラシーを身につけ、早い段階で資産形成を始めれば、ほとんどの人が老後の生活費を心配せずに済むような資金を準備することが可能です。老後の生活への不安が減少すれば、あなたは今をより充実した気持ちで過ごすことができるでしょう。

また、できるだけ長く、やりがいをもって働ける健康な体づくりとスキルの習得も重要です。寿命が伸びていく以上、私たちはより高齢まで働くことが自然だと考え、それに備えた方が現実的だと言えます。

今後の日本社会には「人生100年時代」がじきに訪れ、その先にはさらなる長寿社会が到来するかもしれません。長く生き、長く働くことを想定すれば、自分の好きなことや特技を見つけ、それを活かすためのスキルを磨くことは、50代、60代になっても決して遅くはなく、価値のある行動です。

この長い人生を、不安なく幸せに生きるために、お金について早く学び、早く準備を始めましょう。まずは、公的年金を基礎に、あなたが高齢になったとき、どれくらい働き、どれくらいの生活がしたいかを具体的に考え、必要な資金を算出してみてください。

メディアにはよく「平均値」をもとにした見解が語られますが、ライフプランを設計するにあたって大切なのは、平均値より上を目指すことではなく、「あなたがどう生きたいか」です。まずは、あなたがどう生きたいかのビジョンをはっきりと描き、そのために必要なものを、できるだけ具体的に数値化して考えましょう。

<参考・引用文献>

*1)日本の年金制度について

iDeCoポータル『私たちの年金制度をきちんと知ろう』

厚生労働省『年金制度のポイント』(2023年)

日本年金機構『知っておきたい年金のはなし』

厚生労働省『年金制度のポイント』(2023年)

厚生労働省『年金・日本年金機構関係』

厚生労働省『わたしとみんなの年金ポータル』

厚生労働省『年金制度改正法(令和2年法律第40号)が成立しました』

厚生労働省『年金制度の機能強化のための国民年金法等の一部を改正する法律の概要』(2020年6月)

金融庁『公的保険について』

金融庁『人生100年時代の年金と資産運用戦略』

金融庁『ひと目でわかる生活設計情報』

衆議院『夫婦二人世帯では老後生活に二千万円の資金が必要になる』(2019年6月)

金融庁『企業年金を取り巻く状況に関する調査』(2023年3月)

金融庁『第5節 確定拠出年金采井管理機関の監督をめぐる動き』

iDeCo公式サイト『2022年の制度改正の概要』

厚生労働省『年金制度基礎資料集』(2023年10月)

投資信託協会『年金制度の概要』

*2)公的年金制度の仕組み

厚生労働省『[年金制度の仕組みと考え方] 第1 公的年金制度の意義、役割』

厚生労働省『年金制度基礎資料集』(2023年10月)

厚生労働省『年金制度基礎資料集』(2023年10月)

厚生労働省『年金制度基礎資料集』(2023年10月)

国民年金基金『国民年金基金制度とは?』

*3)国民年金と厚生年金

厚生労働省『教えて!公的年金制度 公的年金制度はどのような仕組みなの?』

厚生労働省『[年金制度の仕組みと考え方] 第1 公的年金制度の意義、役割』

日本年金機構『公的年金制度の種類と加入する制度』(2023年4月)

日本年金機構『適用事業所と被保険者』(2023年3月)

厚生労働省『国民年金と厚生年金の仕組み』(2024年)

日本年金機構『国民年金・厚生年金保険 被保険者のしおり』(2024年6月)

*4)私的年金制度と私的年金の種類

厚生労働省『年金制度のポイント』(2023年)

厚生労働省『年金制度基礎資料集』(2023年10月)

iDeCo公式サイト『iDeCo(イデコ)の特徴』

*5)日本の年金制度の問題点

厚生労働省『年金制度のポイント』(2023年)

iDeCo公式サイト『iDeCo(イデコ)の特徴』

厚生労働省『高齢期と年金をめぐる状況』(2023年10月)

日本経済新聞『人生100年時代、2000万円が不足 金融庁が報告書』(2019年6月)

日本経済新聞『「老後2000万円問題」が60代に残したもの』(2022年12月)

日本経済新聞『老後2000万円問題の教訓と台頭するFIRE』(2021年8月)

日本経済新聞『老後の2000万円、実は「趣味・生きがい」予算』(2022年6月)

*6)将来、年金制度は破綻する?

日本年金機構『知っておきたい年金のはなし』

厚生労働省『いっしょに検証!公的年金』

日本財団『「とりあえず公的年金は破綻しません」』

日本経済新聞『日本の年金制度は「破綻」しない 持続させる仕組みを知る』(2024年3月)

日本経済新聞『年金目減り、就労増で縮小 1.1%成長なら6% / 横ばいだと2割』(2024年7月)

*7)日本の年金制度の最新動向・今後の動向

日本年金機構『令和4年4月から老齢年金の繰下げ受給の上限年齢が75歳に引き上げられました』

日本年金機構『令和4年4月から年金制度が改正されました』(2022年4月1日)

厚生労働省『年金制度改正法(令和2年法律第40号)が成立しました』

厚生労働省『年金制度の機能強化のための国民年金法等の一部を改正する法律案の概要』

厚生労働省『厚生労働省関係の主な制度変更(令和4年4月)について』(2022年3月)

*8)年金制度とSDGs

日本経済新聞『年金制度、損得論・破綻論からの卒業を』(2022年11月)

年金積立金管理運用独立行政法人『GPIFのESG投資について』

経済産業省『世界の社会課題解決(SDGs)の促進に向けて』(2020年)

経済産業省『事務局説明資料』(2018年11月)