審査が甘いクレジットカードの中には即日発行が可能で年会費が無料、キャッシュバックやポイント還元率が高いなど、お得に利用できるカードが多く魅力的です。

しかし、必ず審査に通るとも言い切れないため、申し込む前に自分の信用情報や返済能力に問題ないかを確認するなど審査落ちしないための準備も重要です。

『審査が甘いクレジットカード』とは一体どのようなカードなのか、必ず審査に通るクレジットカードはあるのか、また審査通過率を可能な限り上げるためには何が必要なのか、詳しく解説していきます。

新サービスで会員数を増やすために、審査に通過しやすい可能性があります!

年会費無料のカードであり、申込条件も満たしやすいです。

三井住友口座を持っていると手続きがスムーズで、

さらに審査が早く終わるかもしれません!

目次

審査が不安な人にもおすすめ!審査に通りたいならこのクレジットカード

クレジットカードの特徴を紹介したところで、次は実際に審査に通るか不安な人にもおすすめできる、8種類のクレジットカードを紹介していきます。

JCBカードW:若年層向けクレカなので審査が通りやすい◎

三井住友銀行オリーブ:クレカでもデビットでも使える

複雑な支払いを管理できる「三井住友銀行オリーブ」

| 申し込み可能年齢 | 制限なし (ゴールドランクとプラチナプリファードランクは18歳以上) |

| 発行スピード | 最短3営業日 |

| 年会費 | 無料 |

| 家族カード年会費 | 無料 |

| ポイント還元率 | 0.50% |

| 旅行傷害保険 | 海外旅行:最高2,000万円 |

| 口コミ評判まとめ | 詳細を確認する |

デビット・クレジット・ポイント払いを一体で管理できるのが便利です。用途に応じて支払い方法を切り替えられるので、お金の流れをしっかり把握したい人におすすめです。(40代女性)

三井住友銀行オリーブを使うメリット

- デビット、クレジット、ポイントを1枚で管理可能

- 口座と連動しお金の流れがわかりやすい

- キャンペーンや特典が豊富

三井住友銀行オリーブを使うデメリット

- 管理画面や機能が最も興味深いまでやや複雑

- 他カードより特典対象店が制限される場合あり

- 審査は銀行系カードのためやや厳しめ

三井住友銀行オリーブはクレジットカードだけでなく、キャッシュカードやデビットカード・ポイントカードとしての機能が集約されています。

そのため複数のカードを持ち歩く必要がなく、資金管理や支払いがスムーズにできます。

給与口座や日々の決済と直結することで、家計の流れをひと目でわかりやすく、管理ツールとしても非常に便利です。

ポイント高還元で若年層におすすめの「JCBカードW」

| 申し込み可能年齢 | 18歳以上 |

| 発行スピード | 最短5分 |

| 年会費 | 無料 |

| 家族カード年会費 | 無料 |

| ポイント還元率 | 1.00%~5.50% |

| 旅行傷害保険 | 海外旅行:最高2,000万円 |

| 口コミ評判まとめ | 詳細を確認する |

Amazonやセブンイレブンなどでポイントが常に2倍になるのが魅力です。 普段の生活費決済だけでどんどん進んでいくのでメインカードにおすすめです。 年会費無料なのも安心感があります。(20代女性)

JCBカードWを使うメリット

- いつでもポイント2倍で日常利用にお得

- 年会費が永久無料

- インターネットショッピングや特約店で還元率が高い

JCBカードWを使うデメリット

- 39歳以下しか申し込み不可

- 海外で利用できる加盟店がVISAなどより少ない

- ポイント移行に時間がかかることがある

株式会社ジェーシービーが発行する「JCBカードW」です。

JCBカードWは、特に若い世代やクレジットカード初心者におすすめの一枚です。

最大の魅力は常にポイント還元率が2倍というポイントで、セブンイレブンやアマゾンなど身近なお店で効率よくポイントを大切にされます。

申し込みは39歳以下限定という年齢制限があり、40歳になると新規発行できない点には注意が必要です。

また、国際ブランドがJCBに限定されるため、海外ではVISAやMastercardに比べ利用できない店舗もあります。 高還元率のカードを手軽に持ちたい若年層には最適の選択とさせていただきます。

店舗で受け取り可能!年会費無料の「エポスカード」

| 申し込み可能年齢 | 18歳以上 |

| 発行スピード | 最短当日 |

| 年会費 | 無料 |

| 家族カード年会費 | 発行なし |

| ポイント還元率 | 0.50% |

| 旅行傷害保険 | 海外旅行:最高2,000万円 |

| 口コミ評判まとめ | 詳細を確認する |

マルイで即日受け取れたので、すぐにカードが欲しい人には便利でした。 年会費無料なのに優待や特典が多く、映画や飲食店などで割引があるので使えるほどお得感を感じます。(30代女性)

エポスカードWを使うメリット

- 申込みから即日店頭受け取り可能

- 年会費無料でコストゼロ

- 全国10,000店舗以上の優待特典あり

エポスカードを使うデメリット

- 還元率は標準的で高くない(0.5%)

- 海外ブランドはVISAのみ

- ポイント有効期限が2年と短い

エポスカードは「即日発行」と「特典の豊富さ」が大きな魅力です。 特にマルイ店舗で申し込めば、その日のうちに店頭でカードがもらえるため、急ぎでクレカが必要な人には最適です。

また、年会費が永年無料ですので安心して長くお待ちしてます。ズメント施設、カラオケ、映画館などのマラソンシーンで活用できるポイントも強みです。

要するに、ポイント還元率は0.5%と地味であるため、ポイント重視の人には物足りないかも知れません。

また、国際ブランドはVISAのみで、他ブランドを希望する人には選択肢がありません。 コスパ重視で手軽に作りたい人におすすめできるカードです。

国際ブランドが豊富な「セゾンデジタル」

| 申し込み可能年齢 | 18歳以上 |

| 発行スピード | 最短5分 |

| 年会費 | 無料 |

| 家族カード年会費 | 無料 |

| ポイント還元率 | 0.50% |

| 旅行傷害保険 | 海外旅行:最高3,000万円 |

| 口コミ評判まとめ | 詳細を確認する |

セゾンブランドはポイント永久不滅が特徴で解約まで消えないが安心です。デジタルですぐ使えるので、キャッシュレスに慣れている人に向いているカードだと感じました。(20代男性)

セゾンデジタルを使うメリット

- 申込後すぐデジタルカード発行で即利用可能

- 国際ブランドを複数から選ぶ

- 永久不滅ポイントで有効期限なし

セゾンデジタルを使うデメリット

- 現物カードの発行には時間がかかります

- 基本還元率は0.5%と低いめ

- キャンペーン以外では特典がやや限定的

セゾンデジタルは、その名の通り申し込み後すぐにアプリでデジタルカードが使えるのが特徴です。 店頭でもオンラインでも即時決済が可能なので「すぐカードを使いたい」という人に最適です。

さらに選べる国際ブランドはVISAやMastercardだけでなく、JCBやアメックスまで対応しており、自分の生活スタイルや旅行先に応じていますて選べるのは大きな魅力です。

カード最大の特徴である「永久滅ポイント」は失効することがないため、長期的に利用でき大きな商品の購入や旅行で使いたい人におすすめです。

ポイントキャンペーンが豊富な「ライフカード」

| 申し込み可能年齢 | 18歳以上 |

| 発行スピード | 最短2営業日発行 |

| 年会費 | 無料 |

| 家族カード年会費 | 無料 |

| ポイント還元率 | 0.30%~0.60% |

| 旅行傷害保険 | なし(付帯カード別途あり) |

| 口コミ評判まとめ | 詳細を確認する |

キャンペーンが頻繁にあるので、ポイントが稼ぎやすいと感じます。また、誕生月はポイントが大幅にアップするので、家電や旅行など大きな買い物はこのカードを使っています。(30代男性)

ライフカードWを使うメリット

- 誕生月はポイント最大3倍で大幅還元

- 年会費が永年無料

- 定期的なキャンペーンでポイントが使いやすい

ライフカードWを使うデメリット

- 基本還元率は0.5%と標準的

- ポイント交換先がや限定

- 即日発行ができない

ライフカード株式会社が発行する「ライフカード」は、ライフカードは数あるクレジットカードの中でもとりわけ「審査通過率が高い」カードとして知られています。

ポイントを効率よく稼ぎたい人におすすめのクレジットカードです。

注目すべきは誕生月の特典で、通常時よりも大幅にポイントが多く取れるため、大きな買い物や旅行をこのタイミングに合わせれば高還元を狙えます。

さらに年会費がずっと無料なので持ちやすく、メインカードとしてもサブカードとしても活躍できます。定期的にボーナスポイントやキャンペーンが行われる点も魅力です。

ローン一体型で便利な「プロミスVISAカード」

| 申し込み可能年齢 | 18歳〜74歳 |

| 発行スピード | 1〜2週間 |

| 年会費 | 無料 |

| 家族カード年会費 | 発行なし |

| ポイント還元率 | 0.50%~5.00%※1,2 |

| 旅行傷害保険 | 海外旅行:最高2,000万円 |

| 口コミ評判まとめ | 詳細を確認する |

※1 商業施設内にある店舗など、 一部ポイント加算対象とならない店舗および指定のポイント還元率にならない場合があります。

※2 一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

クレジットとローンを併用できるので管理が簡単。リボ払いよりキャッシングを賢く活用でき便利でした。特に資金繰りを重視する自営業者や学生に助かるカードだと思います。(40代女性)

プロミスVISAカードを使うメリット

- プロミス利用者はスムーズにお申し込み可能

- キャッシング機能付きで急な出費に対応可能

- VISA加盟店で幅広く利用できる

プロミスVISAカードを使うデメリット

- 利用状況により利息負担が大きくなる可能性

- ポイントや還元特典は少ない

- ローン審査の影響を受けやすい

大手消費者であるプロミスと三井住友カードが提携して2023年3月から発行しているのが「プロミスVISAカード」です。ショッピングだけでなくキャッシング枠を利用できるのが大きな特徴です。

特にすでにプロミスと契約経験があるユーザーにとっては審査がスムーズで、急な出費や資金繰りに対応できるポイントが評価されています。

一般的なクレジットカードと比べて、ポイント還元や買い物に関する特典が少な目です。利息が発生するキャッシング利用を主とする場合は負担が増える点に注意が必要です。

「ACマスターカード」は即日発行!

| 申し込み可能年齢 | 20歳以上 |

| 発行スピード | 最短即日 |

| 年会費 | 無料 |

| 家族カード年会費 | 発行なし |

| ポイント還元率 | 0.25%(自動キャッシュバック) |

| 旅行傷害保険 | なし |

| 口コミ評判まとめ | 詳細を確認する |

銀行にこだわらずコンビニでも多くの場所で利用できるのがとても便利で気に入っています。審査も比較的柔軟な印象で、クレカを早急に欲しい場合に最適ですね。(30代女性)

ACマスターカードを使うメリット

- 最短即日発行が可能

- 審査基準が比較的柔軟

- 全国のMastercard加盟店で利用可能

ACマスターカードを使うデメリット

- ポイント特典や特典がありません

- リボ払い専用カードのため計画的な利用が必須

- 一般的なカードに比べて有利な場面がある

ACマスターカードは、アコムが発行するクレジットカードで「とにかく早くカードを手に入れたい」という人に最適な一枚です。

申し込みから最短即日で発行できるスピード感が特徴で、どうしてもでカードが必要な人に注目されています。

また審査基準も一般的な銀行系カードより柔軟だとされています。利用範囲が広く決済できる点も安心です。

プラスチックカードの発行速度は消費者金融系だけでなくすべてのクレジットカードと比較しても早い方だといえます。

nanacoポイントを貯めたい人なら「セブンカード・プラス」

| 申し込み可能年齢 | 18歳以上 |

| 発行スピード | 1週間程度 |

| 年会費 | 無料 |

| 家族カード年会費 | 無料 |

| ポイント還元率 | 【通常】0.5% 【セブン&アイ系列】1.0~1.5% |

| 旅行傷害保険 | あり |

| 口コミ評判まとめ | 詳細を確認する |

セブンやイレブンでよく買い物をするので、nanacoポイントが効率的に溜まります。公共料金支払いでもポイントが増えるのが嬉しいポイントですね。(40代男性)

セブンカード・プラスを使うメリット

- nanacoへのチャージや支払いでポイントが貯まる

- 年会費無料で維持費ゼロ

- セブン&アイグループ利用者に高い還元率

セブンカード・プラスを使うデメリット

- 他店舗では還元率が標準的

- 国際ブランドはVISAかJCBのみ

- 特典はセブングループに偏りがち

セブンカード・プラスは、セブン&アイ系列の店舗利用時のメリットが多いクレジットカードです。

セブンイレブンでクレジットカード決済を行った場合にはポイント還元率が条件達成で最大10%になり、8がつく日にイトーヨーカドーで買い物をした場合、対象商品が5%割引になります。

セブンイレブンやスピード、デニーズなどの系列店舗で効率よくnanacoポイントを付与でき、さらにnanacoチャージでもポイントが付与されるのが特徴です。

とったポイントはすぐにまた店舗で使えるため「節約意識」を得やすいのが魅力です。 仮に系列店以外では還元率が平均的で、比較カードのように普段使いで大きなポイントがあるわけではありません。

最短10秒で発行できる「三井住友カード(NL)」

| 申込み可能年齢 | 満18歳以上(高校生を除く) |

| 発行スピード | 最短10秒※即時発行できない場合があります |

| 年会費 | 無料 |

| 家族カード年会費 | 無料 |

| ポイント還元率 | 0.5%~7%※ |

| 旅行傷害保険 | 海外旅行傷害保険:最高2,000万円(利用付帯) |

| 口コミ評判まとめ | 詳細を確認する |

※対象のコンビニ・飲食店でのスマホのVisaのタッチ決済・Mastercard®タッチ決済でポイント最大7%還元

※最大7%内訳(通常ポイント0.5%+スマホのタッチ決済利用6.5%)。

※商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※iD、カードの差し込み、磁気取引は対象外です。カード現物のタッチ決済の還元率は異なります。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。

その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。

上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ 、Samsung Walletで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

スマホで使えると本当にすぐに番号が発行され、オンラインショッピングにすぐ使えました。スピード発行を重視したい人にぴったりです。(20代男性)

三井住友カード(NL)を使うメリット

- 申込後、最短10秒でカード番号発行可能

- セブンやイレブンなどで最大5%還元

- ナンバーレスでセキュリティ性が高い

三井住友カード(NL)を使うデメリット

- 還元率アップは対象店舗に限定される

- 実カードの到着には数日かかります

- 一部のサービスはアプリ操作に慣れが必要です

三井住友カード株式会社が発行する「三井住友カード(NL)」は名称に「NL」と付されている通りナンバーレスカードであり、券面に番号やセキュリティコードが記載されていないためセキュリティが向上しています。カード情報や取引履歴はスマホの「Vpassアプリ」からすべて確認できます。

通常時の還元率は「0.5%」ですが、特定のコンビニで「Visaタッチ決済(カード)」やスマホの「Google Pay」および「Apple Pay」でカード決済すると最大7%のポイント還元※を受けることができます。

セブン‐イレブンやローソン等のコンビニだけでなく、ガストやバーミヤン、マクドナルド等といった飲食店でも高還元率が適用されるため、それらの対象店舗をよく利用する方は優先的にこのカードを選ぶと良いでしょう。

審査が甘いクレジットカード比較表

この記事で紹介されているクレジットカードの比較表を以下に作成しました。

| 申し込み可能年齢 | 発行スピード | 年会費 | 家族カード年会費 | ポイント還元率 | 旅行傷害保険 | |

|---|---|---|---|---|---|---|

| JCBカードW | 18歳以上 (18歳から39歳まで) | 最短5分 | 無料 | 無料 | 1.00%~5.50% (いつでもポイント2倍、最大10.5%還元) | 海外旅行:最高2,000万円 |

| エポスカード | 18歳以上 | 最短当日 | 無料 | 発行なし | 0.50% | 海外旅行:最高2,000万円 |

| セゾンデジタル | 18歳以上 | 最短5分 (デジタルカードはすぐ発行) | 無料 | 無料 | 0.50% | 海外旅行:最高3,000万円 |

| プロミスVISAカード | 18歳〜74歳 | 1〜2週間 | 無料 | 発行なし | 0.50%~5.00% (※商業施設内にある店舗など一部ポイント加算対象とならない場合や、一定金額を超えるとタッチ決済分のポイント還元の対象とならない場合あり。タッチ決済でポイント還元率最大7%との記載もある。) | 海外旅行:最高2,000万円 |

| ACマスターカード | 20歳以上 | 最短即日 | 無料 | 発行なし | 0.25%(自動キャッシュバック) | なし |

| 三井住友銀行オリーブ | 制限なし(ゴールド・プラチナプリファードは18歳以上) | 最短3営業日 | 無料 | 無料 | 0.50% | 海外旅行:最高2,000万円 |

| セブンカード・プラス | 18歳以上 | 1週間程度 | 無料 | 無料 | 【通常】0.5% 【セブン&アイ系列】1.0~1.5% | あり |

| ライフカード | 18歳以上 | 最短2営業日発行 | 無料 | 無料 | 0.30%~0.60% (誕生月はポイント最大3倍) | なし(付帯カード別途あり) |

| 三井住友カード(NL) | 満18歳以上(高校生を除く) | 最短10秒※即時発行できない場合あり | 無料 | 無料 | 0.5%~7%※ (対象のコンビニ・飲食店でのスマホのVisaのタッチ決済・Mastercard®タッチ決済でポイント最大7%還元) | 海外旅行傷害保険:最高2,000万円(利用付帯) |

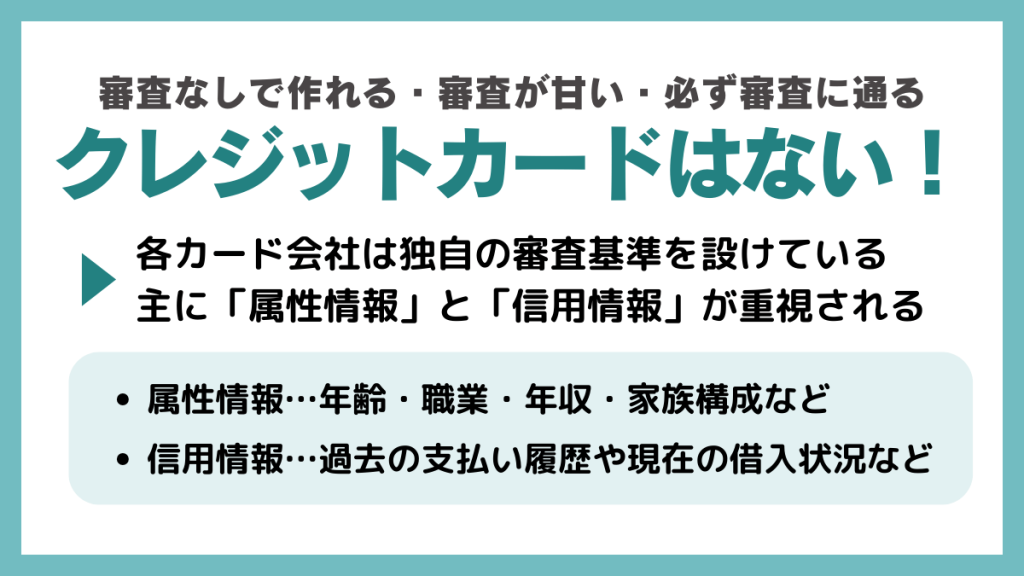

審査なしで作れる・審査が甘い・絶対審査が通るクレジットカードはない!

クレジットカードの審査において、「審査なし」や「絶対に通る」というカードは存在しません。各カード会社は独自の審査基準を設けており、その内容は非公開です。

審査では主に「属性情報」と「信用情報」が重視されます。属性情報には年齢、職業、年収、家族構成などが、信用情報には過去の支払い履歴や現在の借入状況などが含まれます。これらの情報を総合的に判断しています。

審査に通る可能性を高めるには、自分の属性に合ったカードを選ぶことが重要です。また、過去の支払い遅延がないことや、多重申し込みを避けることも審査通過のポイントとなるでしょう。

絶対に通ると言っている業者は危ない!

「審査に絶対通る」「必ず審査に通過できる」といった謳い文句のあるクレジットカードは危険です。運営会社が悪徳業者の可能性が高いためです。

前述のとおり、審査ではさまざまな個人情報をもとに、カードを発行してよいかどうか判断します。しかし、審査を省略してくる業者の場合、クレジットカードを装った高金利貸付だったり、違法な取り立てをしてきたりする可能性があります。

審査に絶対に通るクレジットカードはありません。どうしてもカードがほしいからといって、審査のないカードに申し込まないよう注意してください。

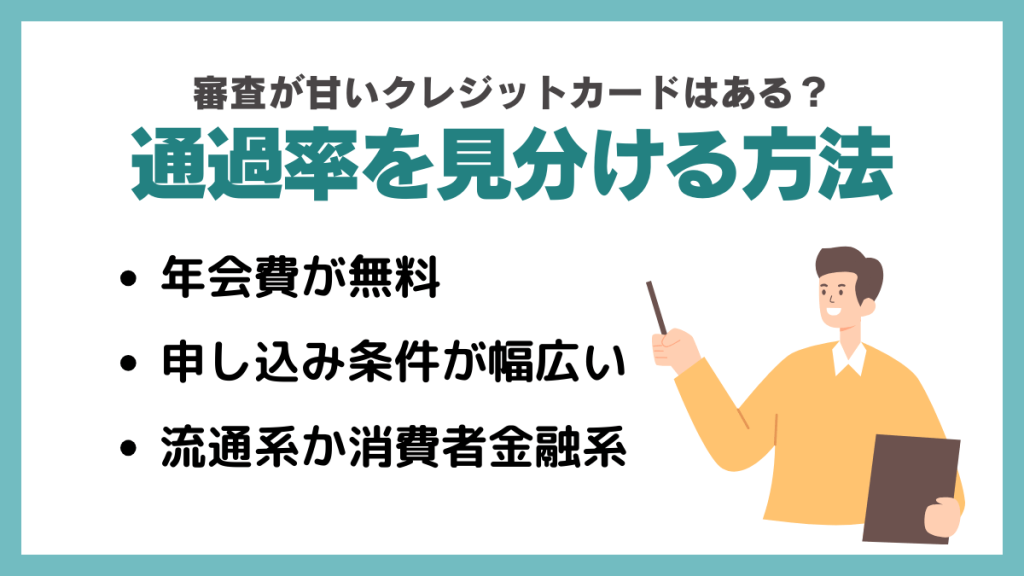

審査がゆるいクレジットカードはある?通過率を見分ける方法

一般的にどんなクレジットカードにも審査があり、審査に通らないとクレジットカードを利用できません。

審査基準はクレジットカード会社ごとに異なりますが、年収が低い、勤続年数が短いなどの「審査に不利な要素」があっても審査に通るケースがあります。そのため、実際にはみるポイントによって「審査が甘いクレジットカード」があるのです。

そこでまずは、一般的に「審査が甘い」と言われているクレジットカードをどのように見分ければ良いのか、4つのポイントについてそれぞれ解説していきます。

年会費が無料

年会費が無料のクレジットカードは、一般的に審査のハードルが低くなり、審査が甘いクレジットカードと言われています。

基本的にランクが高いほど年会費が高くなりますが、ゴールドカードやプラチナカード等はそもそも安定収入がある人や高所得者を対象としていることが多いため、審査のハードルも高くなる傾向にあります。

その反面、年会費が無料のカードは「所有」に伴うコストを嫌う人や利用頻度が少ないユーザーにも受け入れられるようにするため、審査基準が緩和されている傾向にあります。

申し込み条件が幅広い

申し込み条件が幅広いクレジットカードは、審査に通りやすいです。

例えば、アルバイト・パートとして働いている人や学生など、収入が少なく不安定であっても利用できるカードが存在します。

具体的には、公式ウェブサイト上で確認できる申し込み条件やQ&Aにおいて、以下のような旨が記載されているカードがおすすめです。

- 「アルバイト・パート・学生や主婦の方でもお申し込みできます」

- 「18歳以上で、ご連絡が可能な方がお申し込みできます」

上記のように公式サイト等で名言されている一例としては、JCBカードW、イオンカード、ACマスターカードが該当します。

イオンなどのショッピングモールで買い物をする主婦や若者がターゲット層でもあることから、審査が甘いクレジットカードの一つと言えます。

流通系・消費者金融系はおすすめ!クレジットカードの分類

ACマスターカード:最短即日発行・自動キャッシュバック

プロミスVisaカード:タッチ決済でポイント還元率最大7%

クレジットカードの中でも「流通系」または「消費者金融系」に分類されるカードは審査が不安な方におすすめです。

まずは系統による違いをおさえていきましょう。

- 銀行系:銀行が発行するカード(三井住友・三菱UFJ等)

- 信販系:信販会社が発行するカード(JCB・ライフカード等)

- 交通系:クレジットカード会社と鉄道会社等が提携して発行するカード(JALカードSuica等)

- 流通系:小売業会社が発行するカード(イオン・セゾン等)

- 消費者金融系:消費者金融が発行するカード(ACマスター等)

「流通系クレジットカード」は、主なターゲットが「頻繁に店舗を訪れて買い物をする人」であるため、間口を広げて多くの利用者にカードを発行し、たくさんの商品を買ってもらうことで売上が上がることから、審査に通りやすくなっています。

「消費者金融系クレジットカード」は、アイフルなど、主にカードローンを提供する消費者金融が発行するカードのため、「当該消費者金融のカードローン審査に通る人」であれば発行が可能です。

5つの系統の審査の通りやすさは、消費者金融系>流通系>信販系>交通系>銀行系になっています。消費者金融系や流通系が審査にあまり不安がない一方で、銀行系は厳しく検査するため通りにくい傾向があります。

通りやすさを重視する方は、消費者金融系や流通系を検討してみましょう。

現金でお金を借りるカードローンの契約と同時にクレジットカードが発行されるケースもあります。

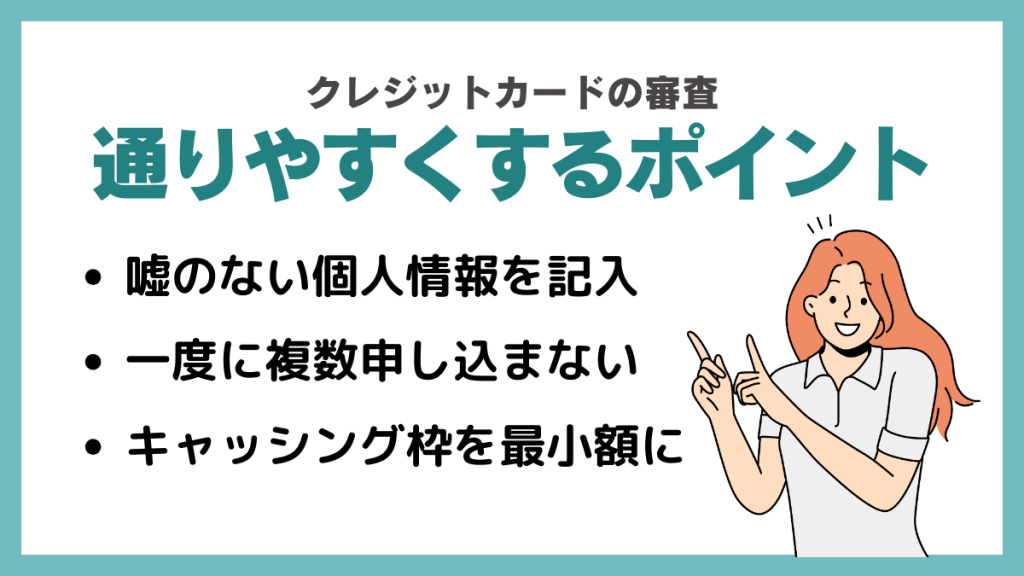

クレジットカードの審査に通りやすくなるコツ・ポイント

ここまでは審査に通りやすいおすすめのクレジットカードを紹介してきましたが、カードの種類に関わらず「審査に通りやすくするため」に、これから紹介する3つのポイントをおさえておきましょう。

①嘘のない個人情報を記入する

近年では書類郵送の必要なしに、ネットだけで申し込みが完結するクレジットカードが増えていますが、申し込む際には個人情報を「正確に」入力する必要があります。

年齢や収入などの申告に関して虚偽の情報を混ぜると、審査に通らないだけでなく、カード会社にその事実が記録されて、今後同じカード会社でカードが一切作れなくなる可能性があります。

もし申し込み時に年収を高く装ったり嘘の勤務先を報告したりしても、源泉徴収票の提出を求められたり、電話で在籍確認されたりすることで容易にばれます。

また虚偽申告をしたうえで一度審査に通ったとしても、カード利用中に虚偽申告が判明した場合は強制退会となり、一括での残債返済を求められます。

いくら審査が甘いと言われているクレジットカードでも、個人情報の虚偽申告はデメリットしかないため、絶対に避けましょう。

②一度に複数のカードに申し込まない

クレジットカードの審査に通るためには、一度に複数のカードに申し込むことは極力避けるべきです。

カードの申し込み情報は信用情報機関に記録されるため、それを参照したカード会社から「支払いの延滞や貸し倒れのリスクが高い」と判断される可能性があります。

さらに申し込み情報は一定期間にわたって記録されるため、今後の借り入れにも悪影響を与える可能性があります。

基本的には一回目の申し込みから少なくとも3ヶ月、可能であれば半年間は期間を空けるべきです。

この多重申し込みのデメリットに関してはカード会社が基準を公表していないため、あくまで推測となります。

中には「同月中に数社の審査に落ちてからでも審査に通った」という経験談がネット上で見かけられますが、それでも通常時より限度額が下がるなど、少なくとも多重申し込みが審査上不利に働いた可能性があるため、極力避けるべきです。

③キャッシング枠を最小額にする

申し込み時にキャッシング枠を高額に設定してしまうと、申告した年収に対して返済能力が不足しているとカード会社に判断されて、審査に落ちる可能性があります。

基本的にクレジットカードは「ショッピング枠」と「キャッシング枠」が別個に設定されるため、キャッシング審査に落ちても、ショッピング枠のみでカードが発行されます。

しかし、中にはキャッシング枠の審査に通らなかったことで、カードの発行自体が見送られることもあります。

キャッシング枠を同時に申し込む場合も、あくまで年収に見合った高すぎない金額を提示することが重要です。

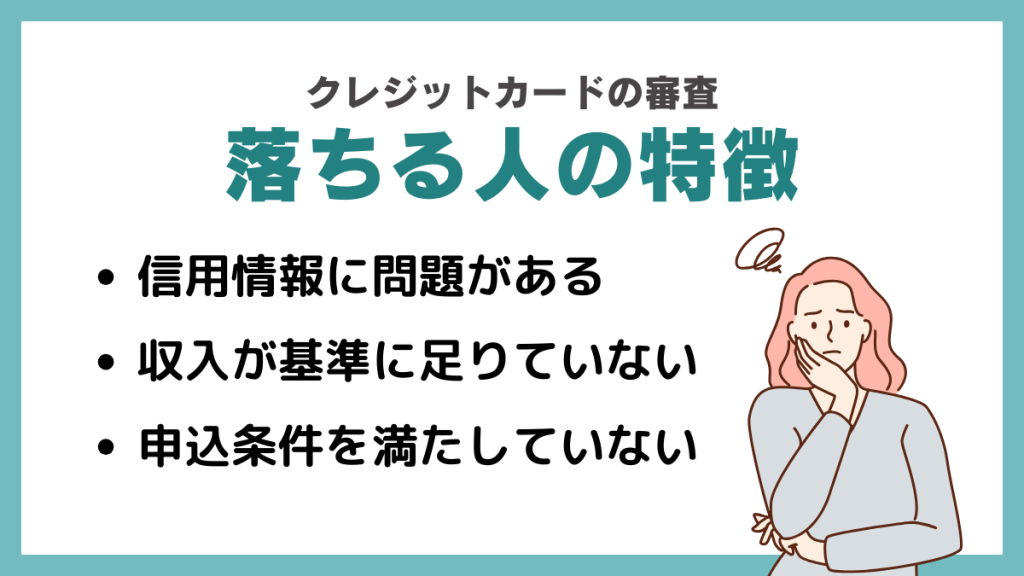

クレジットカードの審査落ちした人の特徴・原因

次はクレジットカードの審査に落ちやすい人に共通する特徴として、3つの点をそれぞれ解説していきます。

信用情報に問題がある人

度合いにもよりますが、信用情報に問題がある人は高確率で審査に落ちてしまいます。

どのカード会社も、審査の際に必ず個人の信用情報をチェックします。

個人の信用情報はCIC・JICCといった信用情報機関に記録されており、過去に滞納や延滞を繰り返していたり、債務整理を実施していたりするなどの経験がある人は「事故情報」が記録されます。

どれだけ審査が甘いとされているクレジットカードでも、事故情報が記録されている人は審査に通るのが難しくなります。

収入が基準に足りていない人

クレジットカードの利用は一種の「借り入れ」であるため、本人の返済能力が審査において重要な要素となります。

収入が基準に足りていない場合、返済が困難となり「貸し倒れ」になるリスクも高いと判断されるため、審査に落ちやすいのです。審査に通っても、収入が低いことが影響して限度額が低くなる可能性が高いです。

また、手数料無料のカードであれば問題はありませんが、ゴールドカード以上の場合は年収も重要となってくるため、特に審査を通るのが厳しいでしょう。

申し込み条件を満たしていない人

クレジットカードには申込条件が設定されています。

一番多いのが年齢条件で、ほとんどのクレジットカードは18歳以上で申し込みが可能ですが一部20歳以上などの条件が設定されいることもあります。

また、年齢条件のほかに安定した収入を得ていることが条件となることが多いです。

そのため、これらの条件を満たしていない場合には審査に通過することはできません。

他社借入件数が多い

他社からの借入件数が多いと、新たに発行するクレジットカードの返済に資金を割けない可能性があります。

そのため、返済途中のカードローンやクレジットカードが多い方は、クレジットカードの審査に落ちやすくなってしまうのが現状です。

これから複数の借り入れを控えている方は、自分に本当に必要な融資のみに絞ると、クレジットカードの審査通過率が高まるためおすすめです。

多くの金融機関から借り入れしたり既に複数のローンを組んでいたりする方は、可能な限り既存のローンの完済に努めましょう。

また、おまとめローンを利用して借入件数を減らしたり、繰上返済によって借入額を抑えたりするのも有効です。

短期間に複数のクレジットカードを申し込んでいる

短期間に複数のクレジットカードに申し込んでいれば「お金に困っている人」と判断されやすくなります。

人によっては返済能力が低いとみなされ、審査に落ちてしまうかもしれません。

そのため短期間に複数のクレジットカードに申し込むのは得策ではなく、具体的には6ヶ月以内に3枚以上のクレジットカードに申し込むと審査が不利になりやすいです。

多くても半年以内に、希望するクレジットカードの申請を2枚までに抑えましょう。

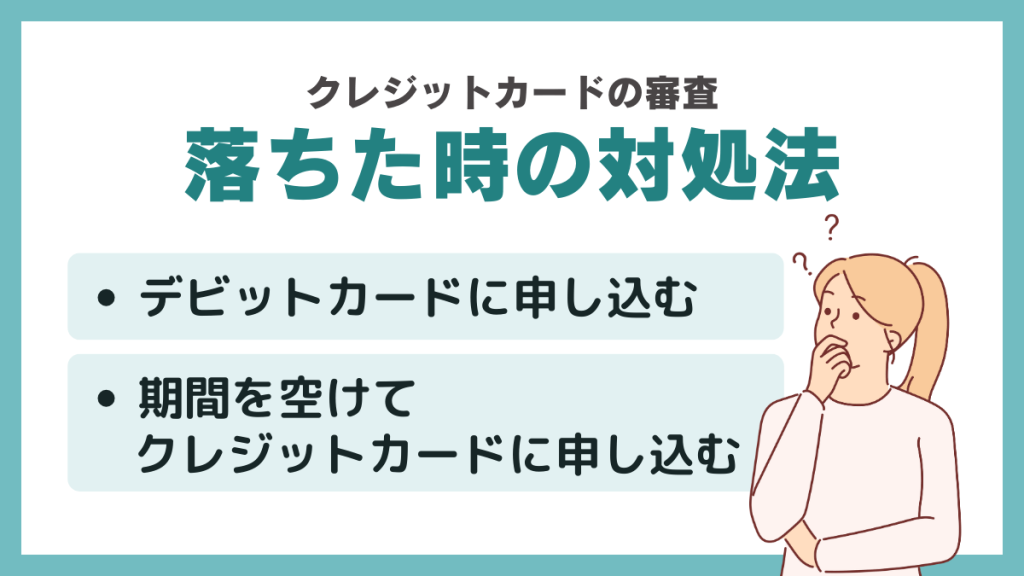

クレジットカードの審査に落ちた時の対処法

クレジットカードの審査に落ちてしまった場合の対処法は主に2つあります。

デビットカードに申し込む

デビットカードとは、口座にあるお金を用いてクレジットカードのように支払ができるカードのことです。VISAやMastercard・JCB等のカードブランドが利用できる店舗では、デビットカードもクレジットカードと同様に支払いに利用できます。

デビットカードは銀行が発行するため、ATMから現金を引き出せるキャッシュカード機能も一体になっているのが一般的です。

発行時に審査が行われたいため、クレジットカードの審査に落ちてしまった人でも申し込み可能となっています。

デビットカードとクレジットカードの違い

| クレジットカード | デビットカード | |

|---|---|---|

| 審査 | あり | なし |

| 支払方法 | 後払い | 即時払い |

| ポイント還元率 | 高い | 低い |

デビットカードとクレジットカードの大きな違いは次の通りです。

- 審査の有無

- 支払い方法

- ポイント還元率

デビットカードは自分の口座にあるお金が決済の際に引き落とされるだけなので、作成の際に審査が必要ありません。

ただし、デビットカードには一括払いしかできなかったりサブスクリプションサービスの支払いに利用できなかったりというデメリットがあります。

また、ポイント還元率に関してもクレジットカードのほうが高く設定されていることが多いため、審査に通らないなどよほどの理由がない限りはクレジットカードを作成するのがおすすめです。

おすすめデビットカード3選

次からはクレジットカードの審査に通らない方でも発行できるおすすめのデビットカード3種類について、それぞれどのような特徴があるのか解説していきます。

三井住友銀行 Olive

| 年会費 | 無料 |

| ポイント還元率 | 0.50%~15.0% |

| カードブランド | VISA |

| 公式サイト | 公式サイトを見てみる |

業界初の「フレキシブル・ペイ」を発行するのが、三井住友銀行の「Olive」。

当デビットカードはプラスチックカードとバーチャルカードの両方が発行されるだけでなく、クレジット機能も付帯できる点がおすすめです。

同じカード番号で、専用アプリでクレジットカードとデビットカードを自由に切り替えながら利用できる、という世界初のカードです。

クレジット機能を使うには審査が必要ですが、クレジット審査に落ちてもデビット機能は利用可能なため、審査が甘いクレジットカードが見つからない場合は検討してみましょう。

Sony Bank Wallet

| 年会費 | 無料 |

| ポイント還元率 | 0.50%~2.00% |

| カードブランド | VISA |

| 公式サイト | 公式サイトを見てみる |

ソニー銀行が発行する「Sony Bank Wallet」は還元率がデビットカードの中では群を抜いて高く、引き出し手数料も無料になる点が特徴的です。

また、Sony Bank Walletは、VISAブランドであるため非常に多くの店舗で利用できるのは当然ながら、海外利用時に口座にある日本円を海外で現地通貨として引き出すことができます。

海外でのショッピングも日本円のまま利用できるので両替の必要もありません。海外出張が多い方にも強くおすすめできる一枚です。

クレジットカードの審査が心配な方や申し込み条件を満たなかった方から人気のデビットカードとなっています。

GMOあおぞら銀行プラチナデビット

| 年会費 | 3,300円 |

| ポイント還元率 | 1.20%(現金還元) |

| カードブランド | Mastercard |

| 公式サイト | 公式サイトを見てみる |

デビットカードは基本的に無料で発行できるものが多いですが、より充実したサービスを求める方は、GMOあおぞらネット銀行の「GMOあおぞら銀行プラチナデビット」がおすすめです。

デビットカードとしては破格の「1.2%」という還元率であり、還元分は現金で口座に振り込まれるため、ポイント期限が切れる心配をする必要がありません。

また毎月20回まで、ATM出金手数料および振込手数料が無料になります。

期間を空けてクレジットカードに申し込む

クレジットカードの審査に落ちてしまった場合には、すぐに別のカードへ申し込みをするのではなく一定の期間を開けてから申し込みをしましょう。

これは、信用情報にクレジットカードの申し込み履歴が6ヵ月保存されるためであり、短期間で複数のクレジットカードに申し込みしたという情報がカード会社に知られることになり審査に落ちやすくなります。

また、信用情報に異動情報が記載されている場合にも審査に通過することができないため、これらの審査に不利になる情報が信用情報から消えたタイミングで申し込みをするのがおすすめです。

クレジットヒストリーを育てるコツを紹介

クレジットヒストリーを育てるコツを以下にご紹介します。

携帯料金や公共料金を滞りなく支払い続ける

クレジットヒストリーを育てるうえで最も基本的かつ効果的なのが、毎月の携帯料金や公共料金を遅延なく支払うことです。

携帯電話の分割払いは事実上のローン契約とみなされるため、支払いを滞納すると信用情報に「延滞」として記録されてしまいます。

これは金融機関からの信用を大きく損なう要因となり、将来的にクレジットカードやローン審査に通りにくくなる可能性があります。逆に言えば、日常的な支払いをしっかりと続けることが「信用を積み重ねる」行為そのものです。

特別な努力をしなくても、毎月の固定費を計画的に支払っていくだけで良好な信用情報を育むことができます。クレジットカード利用が難しい場合でも、まずは生活インフラの支払いを確実に行うことから始めましょう。

クレカは毎月利用枠の30%以内までに抑える

クレジットカードを利用する際に意識したいのが「利用額は利用枠の30%以内」という目安です。

例えば、利用可能枠が30万円のカードなら、月に9万円程度までにとどめておくのが理想です。限度額いっぱいまで使ってしまうと「返済能力に余裕がない」と判断され、審査時の印象を悪くする可能性があります。

たとえ支払いを遅延なく行っていても、毎月ギリギリまで使っている履歴はリスクとみなされやすいのです。信用情報機関には利用額や返済状況が記録されるため、健全な利用実績を積むことが信用構築につながります。

無理に利用額を増やす必要はなく、日常の買い物やサブスクリプションなどを継続的にカード決済するだけでも十分効果的です。計画的な利用が「信頼されるクレヒス」を作る近道です。

カードローンやリボ払いの使いすぎない

クレジットカードの便利な機能としてリボ払いがありますが、これは信用情報にとってリスクを伴う面もあります。

リボ払いは少額の返済で利用を続けられるため、一見すると家計に優しい仕組みに見えます。しかし、実際には高い手数料が発生しやすく、利用残高が膨らみやすいのが特徴です。

カードローンも同様で、短期的には助かっても多用すると「借金体質」と判断されるリスクがあります。金融機関は「計画性のある利用者」を重視しているため、リボ払いやカードローンを日常的に使いすぎると審査の際にマイナス評価になりかねません。

どうしても利用する場合は一時的な資金調整にとどめ、なるべく早めに完済することが大切です。堅実な返済習慣を維持することが、長期的な信用構築につながります。

審査が甘いおすすめのクレジットカードに関するFAQ

最後は、審査が甘いクレジットカードに関してよく寄せられる5つの質問について、一つずつ回答していきます。

そもそも「審査が甘い」とはどういうことなのか?

「審査が甘いクレジットカード」とは、カード会社が取り決めている独自の審査基準により、一定の条件を満たせば比較的容易にカード発行が可能なクレジットカードのことを指します。

ただしカード会社は審査基準を公表していないため、あくまで「審査が甘い」というのは利用者の統計データや客観的な多数の意見に基づいています。

審査が甘いクレジットカードなら信用情報の良し悪しは関係ない?

たとえ審査が甘いとされているカードでも、申し込み者の信用情報は必ず確認されます。

クレジットカードやローンの支払い延滞や滞納の繰り返し、また債務整理を行うことで確実に「異動」等の事故情報が記録され、数年は消えません。

そうなると「審査が甘いかどうか」に関わらず、しばらくはどのようなクレジットカードの審査にも通らなくなります。

ただし、事故情報が記録された人にも限度額を少額にしたうえで発行してくれるケースがあります。

ブラックでも審査に通るクレジットカードはある?

基本的に信用情報に異動情報が記録されているブラックの状態では審査に通過することはできません。

ただし、外資系のクレジットカードであるAmericanExpressでは独自の審査基準を設けているため、直近の返済状況が良好で安定した収入を得ていると判断できれば審査に通る可能性があります。

「審査が甘いクレジットカード」を選ぶデメリットとは?

審査が甘い一般ランクのクレジットカードは、ゴールドカードやプラチナカードと比較して借り入れ限度額が低く設定されることがあります。

一般カードの限度額は高くても50〜100万円程度ですが、ゴールドカードやプラチナカードは200〜300万円以上の高い限度額が設定されることがあります。

流通系のクレジットカードの審査が甘い理由は?

流通系のクレジットカードとは大手百貨店などが発行しているクレジットカードのことであり、自社の来客数や売り上げを増やすために発行されているため、ある程度申込条件を緩和してだれでも申し込みしやすいようにしています。

ただし、決して甘い審査をしているわけではありません。他のクレジットカードと同じように信用情報に問題があれば審査に通過することはできない点に注意しましょう。

パートやアルバイト・学生でも審査に通る?

パート・アルバイト・学生でも安定した収入があれば審査に通ります。

審査時には収入の大きさではなく、勤務期間が重要になります。金融機関は「安定した収入を確保しているか」を重視するためです。

勤続年数が長いほど審査に通りやすくなり、最低でも半年以上勤務してから申し込むのがおすすめです。

審査なしで発行できる甘いクレジットカードはある?

審査を実施しないクレジットカードはありません。そのため、既存審査に合格する可能性を高めることが大切です。

短期間で複数のローンに申し込まない、現在借りているローンを返済してから新たな借入に申し込むといった対策を意識しましょう。

専業主婦でも絶対に通るクレジットカードはありますか?

専業主婦でも、審査に通りやすいカードは存在します。ただし、絶対に審査に通るクレジットカードはありません。専業主婦がカード審査を通過しやすくするには、無職や主婦でも申し込みやすい流通系カードを選んだり、収入欄に世帯収入を記載したりといった工夫が必要です。申し込みの間口が広いカードに申し込んで、審査結果を待ちましょう。

審査が甘いクレジットとカードで在籍確認なしにできますか?

審査の甘いカードでも、審査過程は通常と同じです。そのため、電話による在籍確認が行われる場合もあればされない場合もあります。

ただし、機械審査で発行するカードは、電話で在籍確認をする時間がないため、書類での確認となる可能性が高いでしょう。

まとめ

審査が甘いと言われているクレジットカードは、クレジットカード会社独自の審査基準で一定の条件を満たせば、比較的容易に発行できるクレジットカードのことを指します。

ただしクレジットカード会社は審査基準を公表しておらず、審査基準が低いために「審査が甘い」と言われているのかはわかりません。あくまでも、利用者の統計データや客観的な多数の意見から「審査が甘い」と言われているようです。

審査が甘いクレジットカードの審査に通るためには、通りやすいとされているカードを選ぶだけでなく、今回解説したようないくつかのポイントを確実におさえておく必要があります。

とりわけ「信用情報」は審査上重要であるため、可能ならばカードを申し込む前に信用情報機関に対して信用情報の開示請求を行い、ステータスを確認しておくことをおすすめします。

SHARE

この記事を書いた人

エレビスタ ライター

エレビスタは「もっと"もっとも"を作る」をミッションに掲げ、太陽光発電投資売買サービス「SOLSEL」の運営をはじめとする「エネルギー×Tech」事業や、アドテクノロジー・メディアなどを駆使したwebマーケティング事業を展開しています。

エレビスタは「もっと"もっとも"を作る」をミッションに掲げ、太陽光発電投資売買サービス「SOLSEL」の運営をはじめとする「エネルギー×Tech」事業や、アドテクノロジー・メディアなどを駆使したwebマーケティング事業を展開しています。