少額から始めることができ、不動産だけでなく海外のベンチャー事業など様々な案件に投資できるソーシャルレンディングは若い人を近年急速に中心に人気を集めています。一方で、危ないのでは?という評判もあります。

実際に事業者が独自の判断で貸付先を決めているため、事業者の力量次第では、大きな貸し倒れリスクを伴う可能性があります。

しかしソーシャルレンディングは、1万円からの少ない初期投資額で始められたり、投資運用の手間がかからなかったりといった魅力的なメリットがあるのも事実です。そのためデメリットとメリットを十分に把握し、安全に活用することが大切です。

ソーシャルレンディングについて、メリットとデメリット、元本割れや貸し倒れのリスク、始める際の注意点などを分かりやすく解説します。

目次

ソーシャルレンディングとは?

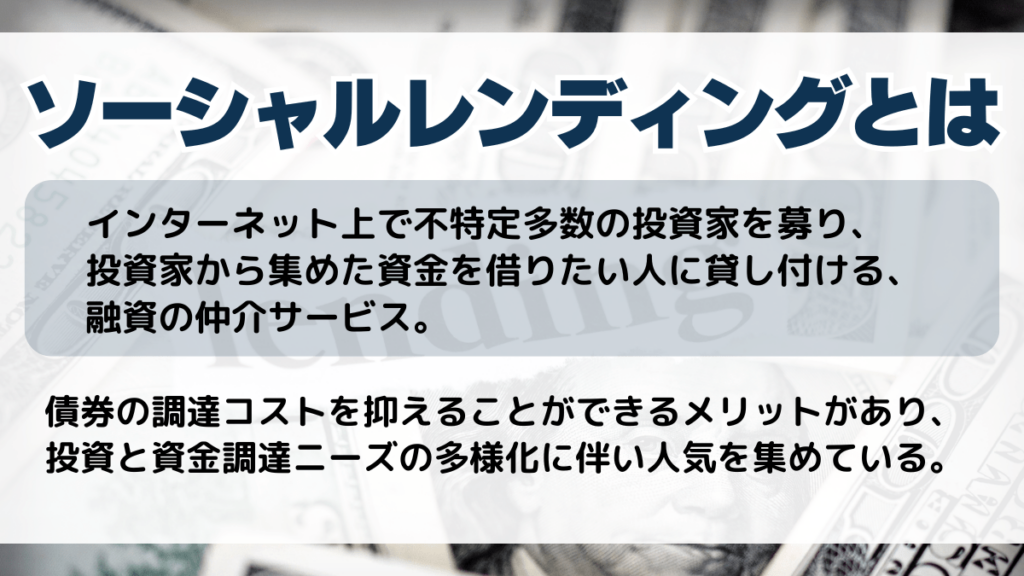

ソーシャルレンディングとは、インターネット上で不特定多数の投資家(レンダー)を募り、投資家から集めた資金を借りたい人(ボロワー)に貸し付ける、融資の仲介サービスのことです。

ソーシャルレンディングの事業者は、投資家と契約を交わして出資を受け、その資金をボロワーに貸し付けて、利息を受け取ります。

出資契約が終了すれば、レンディング事業者は利息と元金を投資家に分配する、という仕組みです。

投資家は少額から投資することができ、ボロワーからすると自分で債券を発行したりする調達コストを抑えることができるというメリットがあり、投資と資金調達ニーズの多様化に伴い人気を集めています。

日本では、2008年のmaneoマーケット株式会社が初めてのソーシャルレンディングサービスを始めたのをきっかけに、SBIソーシャルレンディングやクラウドバンクなどが事業を開始し、オンライン(AI)融資を含めたレンディングサービスの市場規模は200億円を超えると言われています。

(参照元:株式会社矢野経済研究所プレスリリースNo.2855)

日本のソーシャルレンディングサービスの多くは、匿名組合契約型で運営されていて、仲介者となる事業者は、第二種金融商品取引業の登録を受ける必要があります。

ソーシャルレンディングサービスのマーケット拡大に伴い、違法なレンディングサービスや詐欺商法も広がっているため、金融庁などが注意喚起をしています。

ソーシャルレンディングサービスの利用にあたっては、きちんと登録を受けているか確認するようにしましょう。

(参照元:金融庁HP 「ソーシャルレンディングへの投資にあたってご注意ください」)

ソーシャルレンディングと不動産クラウドファンディングの違いを比較

ソーシャルレンディングとよく似た金融サービスに、不動産クラウドファンディングがあります。

どちらも、インターネットで投資家を募り、投資家は匿名組合を通じて少額から事業や不動産に投資ができるというサービスです。

下表に、ソーシャルレンディングと不動産クラウドファンディングの主な違いをまとめてみました。

| ソーシャルレンディング | 不動産クラウドファンディング | |

|---|---|---|

| 投資先 | 事業・法人・個人など様々 | 不動産購入 |

| 事業者 | 貸金業者かつ第二種金融取引業者 | 不動産特定共同事業者 |

| 事業者からの出資 | 無し | 有り |

| 日本の事業者 | オルタナバンク、クラウドバンク、バンカーズ、Funds、OwnersBook、etc | みんなで大家さん、COZUCHI、CREAL、RIMPLE、TECROUWD、etc |

ソーシャルレンディングとクラウドファンディングの主な違いは、投資先です。

不動産クラウドファンディングは文字通り、不動産の物件自体に投資をしますが、ソーシャルレンディングの場合は、不動産だけでなく、太陽光投資や、エステや介護施設事業など、様々な分野への投資案件があります。

また、ソーシャルレンディングとクラウドファンディングの事業者はいずれも金融商品取引法の規制を受けますが、不動産クラウドファンディングについては、不動産特定共同事業法に基づき登録を受けた事業者である必要があります。

不動産クラウドファンディングの事業者は、宅地建物取引士等の資格を有する業務管理者を置くなどの規制を受け、さらに事業に共同出資をしていることが多いため、ガバナンスや投資案件の情報公開度などはクラウドファンディングよりも高いレベルであることが多いです。

また、不動産クラウドファンディングで事業者自体が出資している場合、優先劣後方式を採用しており、資本が毀損した時でも個人投資家は事業者よりも優先して保護される、といった違いがあります。

おすすめ大手ソーシャルレンディングランキング一覧比較

ここでは、初心者にもおすすめのソーシャルレンディングランキング4選を紹介します。サイトによっては平均利回りが安定していたり、1万円から投資を始められたりなどと特徴がさまざまです。

また、信頼性が抜群のソーシャルレンディングもあります。それぞれの特徴を解説するため「どのソーシャルレンディングがよいか」参考にしてみてください。

| ソーシャルレンディング名 | 特徴 |

|---|---|

| オルタナバンク | ・最大利回り12%の高い利回りが期待できる ・信頼度の高い証券会社 |

CREAL(クリアル) | ・平均利回り4〜5.5%と安定している ・サービス開始以来、元本割れがない |

| バンカーズ | ・独自のリスク評価や継続的なレポートで状況がわかる ・3年で累計出資金額300億円を突破 |

| クラウドバンク | ・累計調達額2500億円で日本で最大規模 ・最低投資額は1万円から始められる |

オルタナバンク

| 運営会社 | SAMURAI証券株式会社 |

| 形態 | 貸付型クラウドファンディング |

| サービス開始 | 2020年(前身のSAMURAI FUND) |

| 利回り | 4~12%(平均実績5.7%) |

| 貸付先 | 不動産(国内外)、ベンチャー、プライベートエクイティ、商品、アート |

| 累計調達額 | 約245億円 |

| 最低投資額 | 1万円~ |

| 口コミ評判まとめ | 詳細を確認する |

2020年に前身SAMURAI FUNDがサービスを開始、2023年に現在のオルタナバンクに名称を変更しました。

オルタナバンクの特徴は、貸付先が、不動産だけでなく、ベンチャー事業やプライベートエクイティ、商品やアートなど多様であることです。

海外のヘッジファンドやベンチャーなど、個人の投資家ではアクセスできないような案件にも間接的に投資を行い、最大利回り12%と高い利回りを期待できます。

2022年12月現在、元本償還率は100%となっており、運営会社のSAMURAI証券株式会社は第一種金融商品取引業、第二種金融商品取引業、電子募集取扱業務の3つの業務登録を受けている信頼度の高い証券会社です。

CREAL(クリアル)

| 運営会社 | クリアル株式会社 |

| 形態 | 投資型クラウドファンディング |

| サービス開始 | 2018年 |

| 利回り | 4.3%(平均想定) |

| 貸付先 | 国内不動産 |

| 累計調達額 | 約667億円 |

| 最低投資額 | 1万円~ |

| 口コミ評判まとめ | 詳細を確認する |

CREALは主に国内不動産に投資する投資型クラウドファンディングです。

運営のクリアル株式会社は、東京証券取引所グロース市場に上場している不動産アセットマネジメント会社で、CREALは主に国内の不動産の賃料収入を元に、平均利回り4〜5.5%の安定的な高利回りを実現しています。

また、サービス開始以来、元本割れもありません(2024年9月現在)CREALの累計組成ファンド数は121件で、毎月のように新しい投資案件が追加され、案件数が豊富なことで知られています。

運⽤物件の空室リスクに対する対策として多くの物件でマスターリース契約を採用、また、全ての投資案件に運営会社自身が劣後出資をし、いざという場合は顧客の投資家が優先的に保護される優先劣後方式となっているため、安心度が高いのが特徴です。

さらに、顧客資産については信託銀行に預けて分別管理を徹底しています。

バンカーズ

| 運営会社 | 株式会社バンカーズ |

| 形態 | 貸付型クラウドファンディング |

| サービス開始 | 2020年 |

| 利回り | 1.9~6.5% |

| 貸付先 | 不動産(国内外)、決済サービス事業、消費者ローン・ファクタリング事業、医療機関など |

| 累計調達額 | 約400億円 |

| 最低投資額 | 1万円~ |

| 口コミ評判まとめ | 詳細を確認する |

バンカーズは株式会社バンカーズが運営するソーシャルレンディングサービスです。

サービス開始は2020年と比較的新しいサービスながら、3年で累計出資金額200億円を突破し、それからわずか半年で300億円を突破と、業界最速スピードで成長しています。

貸付先は、不動産に加え、決済サービス事業や海外消費者ローン事業、医療機関やファクタリングなど非常に多様で、多くの投資案件が5~6%の高い利回りになっています。

バンカーズには、銀行、証券会社、ベンチャーキャピタル、ノンバンク、ネット金融など多様な金融業界出身者が在籍しています。バンカーズ独自のリスク評価や継続的なレポートで積極的に情報開示を行い、多くの投資案件でセイムボート出資と呼ばれるバンカーズ自身の出資も行うなど、投資家からの信頼度が高いソーシャルレンディングサービスです。

クラウドバンク

| 運営会社 | 日本クラウド証券株式会社 |

| 形態 | 貸付型クラウドファンディング |

| サービス開始 | 2013年 |

| 利回り | 0~40%(平均実績5.87%) |

| 貸付先 | 不動産(国内外)、太陽光発電 |

| 累計調達額 | 約2,590億円 |

| 最低投資額 | 1万円~ |

クラウドバンクはサービス開始は2013年と、大手ソーシャルレンディングの中では古く、延べ利用件数113万件、累計調達額2500億円にのぼる、日本最大級のソーシャルレンディングサービスです。

貸付先は、国内外の不動産の他、太陽光発電や風力発電などがあり、環境問題やSDGsへの取組が積極的なことでも知られています。2020年には、国際協力NGOワールド・ビジョン・ジャパンと提携し、途上国の子供たちのために長期的な地域開発支援を行う「チャイルド・スポンサーシップ」への寄付を始めました。

また、日本のソーシャルレンディングサービスでは珍しく、金のスポット取引や積立にも投資できます。

クラウドバンクは多くの投資案件で担保付貸付を実施しており、安全性を高めながら、平均5.87%の高い利回り実績を出しています。

COMMOSUS

| 運営会社 | 株式会社コモサス |

| 形態 | 融資型クラウドファンディング |

| サービス開始 | 2022年9月 |

| 利回り | 4.2%〜11.0%(税引前) |

| 貸付先 | 不動産(国内外)、事業資金、土地建物の借換資金 |

| 累計調達額 | 約100億円 |

| 最低投資額 | 1万円~ |

COMMOSUS(コモサス)は、1万円から不動産や事業への投資が可能な融資型クラウドファンディングサービスです。専門家が厳選したファンドに投資でき、予定利回りは年率4.2%〜11.0%(税引前)とされており、手間をかけず資産運用を始められるのが特徴です。

登録や投資申込はオンラインで完結し、運用期間中は借り手からの返済に応じて元本と利息が支払われます。ただし元本保証はなく、出資金が損失を被るリスクも存在します。口座開設や登録に費用はかかりませんが、出金時の手数料や振込手数料は自己負担となります。

安心して投資できる仕組みを整えており、金融リテラシーを高めながら少額から始めたい方に向いています。運営元は株式会社コモサスで、2015年に設立された企業です。

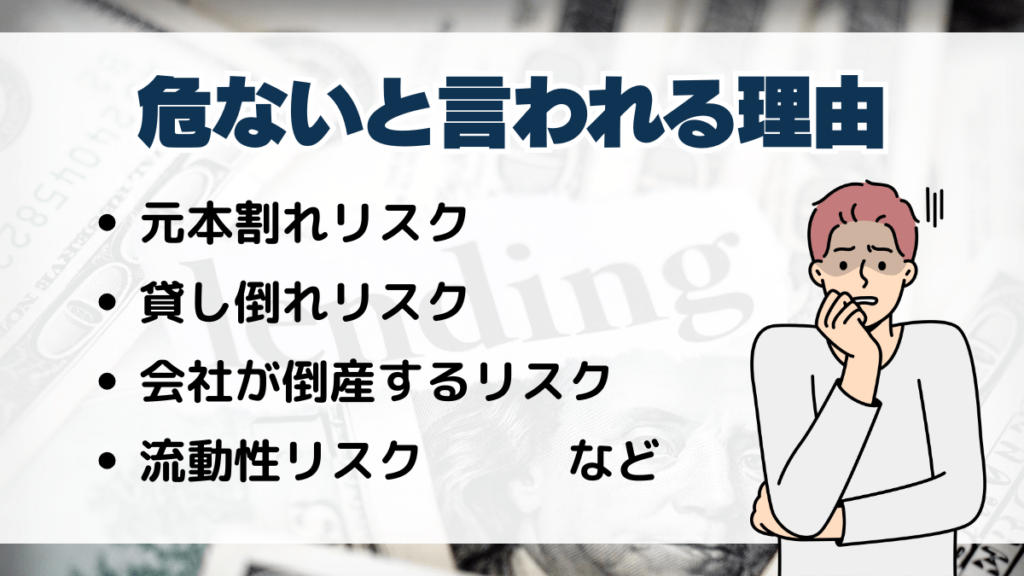

ソーシャルレンディングは危ない・おすすめしないと言われる理由

新しい投資先、資金調達ニーズへの対応として人気を集めているソーシャルレンディング。

比較的新しい金融サービスのため警戒する人も多いようです。ソーシャルレンディングのデメリットやリスク、注意点について、解説します。

元本割れリスク

ソーシャルレンディングは元本保証の金融商品ではありませんので、投資には元本割れのリスクが伴います。

元本割れとは、市場環境の変化などにより、金融商品の価格が投資した金額より下回ることを言います。

そもそも元本割れしない金融商品は、一部の銀行預金などに限られています。株式も投資信託も不動産投資も、元本割れのリスクは常にあります。

ですから、元本割れリスクがあることが一概に悪いとは言えませんが、ソーシャルレンディングは投資案件が多様なため、価格変動要因や元本割れのリスクが複数あり、投資初心者には分かりにくいことがあるので注意が必要です。

また、ソーシャルレンディングやクラウドファンディングサービスの中には、「過去に元本割れしたことがない」ことを宣伝しているものもありますが、これはあくまで過去に無かった実績を語っているだけであり、元本割れリスクがゼロというわけではありません。

通常は、「過去の実績であり、将来の元本保証を約束するものではない」と注意書きがありますが、投資をするにあたって元本割れするリスクがあることはきちんと踏まえておきましょう。

貸し倒れリスク

ソーシャルレンディングには貸付先の貸し倒れリスクが伴います。

貸付先の信用度や返済余力、担保価値などについては、ソーシャルレンディングの事業者が独自の基準で審査を行い判断していますが、投資判断に絶対はありません。

ソーシャルレンディングの貸付先の情報については、一般に公開されていないことが多く、投資者に全ての情報が開示されるとは限りません。(貸付先が匿名になっている場合も多くあります)

不動産クラウドファンディングの場合は、対象が不動産であり情報開示が多い、担保価値が高い、といったメリットがありますが、ソーシャルレンディングの場合は、貸付先が多様であり、様々な事業リスクを抱えている可能性があります。

貸付の条件についても、案件によって異なりますので、ノンリコースや無担保融資など、リスクの高い貸付になっていないか注意が必要です。

会社が倒産するリスク

貸付先の倒産リスクだけでなく、ソーシャルファンディングの事業会社自体が倒産するリスクもあります。

事業会社が倒産すれば、最悪の場合、預けている出資金や未出資金が返済されない可能性があります。

正規のソーシャルレンディング事業者は、金融商品取引法の定めにより、顧客投資家から預かった資産については、自身の資産と分別管理をするよう義務づけられています。

これは、証券会社などの分別管理義務と同じですが、証券会社の場合は、顧客資産を信託銀行に信託保全しており、さらに、投資者保護基金によって保護されています。

しかし、ソーシャルレンディングの場合、事業者が顧客資産を信託保全までしているところは少ないので、万が一事業会社が倒産した場合には、顧客資産も含めて差し押さえの対象になってしまいます。

また、破綻した場合に顧客1人あたり1000万円まで資産が保護される投資者保護基金のような仕組みもありません。

流動性リスク

流動性リスクとは、投資金融商品を売りたい時に売りたい値段で売ることができず、現金化できない可能性があるリスクのことです。

多くのソーシャルレンディングでは中途解約を認めておらず、もし中途解約できたとしても高額の手数料やペナルティを払わなければならない可能性があります。

ソーシャルレンディングの投資期間は比較的短期間のものが多いですが、投資案件によって幅がありますので、よく投資期間や中途解約のペナルティなどを確認しておきましょう。

不正出金のリスク

ソーシャルレンディングでは、多数の投資家から資金や個人情報を集めるため、情報漏洩リスクや不正出金のリスクもあります。

ソーシャルレンディングサービスの中には、分配金や未出資資金を貯めておくシステム上の疑似口座を設けているところもあり、システムのセキュリティが十分でないとハッキングや不正出金のリスクがあります。

また、本人確認情報や銀行口座の情報を登録する必要があるため、情報漏洩のリスクもあるので注意しましょう。

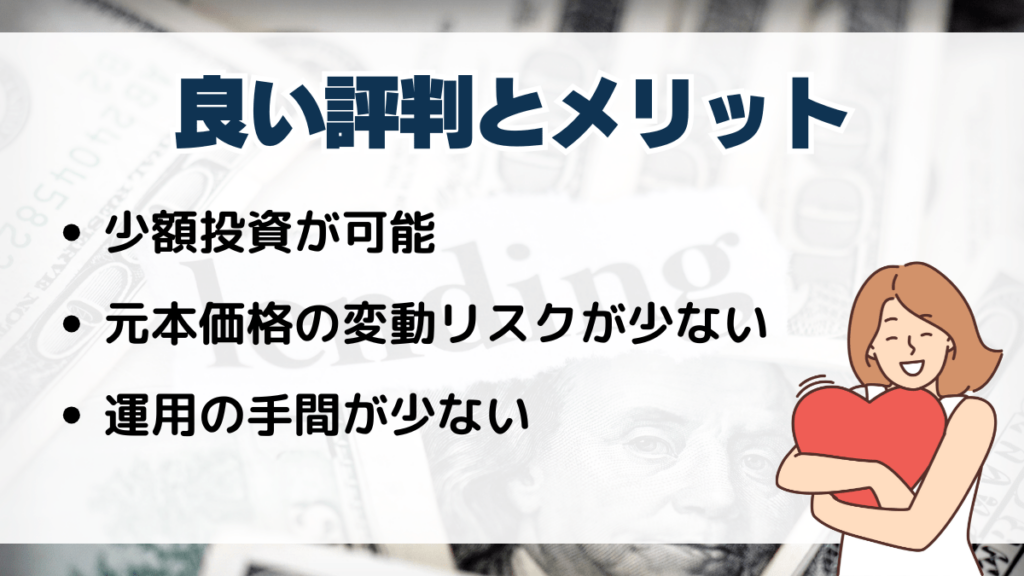

ソーシャルレンディングをやってみた人の良い評判と口コミから見るメリット

ソーシャルレンディングのデメリットやリスクについて説明しましたが、ソーシャルレンディングにはメリットもたくさんあります。

これからソーシャルレンディングを始めることを検討している人向けに、メリットを分かりやすく解説します。

少額投資が可能

投資をやってみたいと思っていたけど、株式投資にはかなりの資金が必要と聞いて手を出せなかった。そこで10,000円で投資ができるソーシャルレーニングを見つけて始めてみた。実際に投資ができたのはかなり嬉しかった。(20代 男性)

多くのソーシャルレンディングサービスの最低金額は1万円と、少額から投資が可能です。

株式の投資には数十万円の資金が、現物の不動産投資であれば数百万円単位の資金が必要となる場合が多く、十分な自己資金が無い人が始めるにはハードルが高いと言えます。

ソーシャルレンディングであれば、様々な事業や不動産でも少額から投資を始めることができます。

元本価格の変動リスクが少ない

株式投資や投資信託と比べて、元本価格の変動リスクが少ないため安心して投資ができます。(30代 女性)

ソーシャルレンディングでは、投資対象が事業収入や不動産の賃料収入などを目的としているものが多く、キャピタルゲインの投資対象ではないので、元本価格の変動リスクが比較的低い、というメリットがあります。

中途解約もできず投資家も限定されているので、株価などのようにマーケットの心理的影響を受けることが少ないと言えます。

多くのソーシャルレンディングサービスでは、サービス開始以来元本割れをしておらず、価格変動リスクが低いのが特徴です。(2025年5月現在)

運用の手間が少ない

必要な手続きを全て代行してくれるため、手間が少ない。口座を開設してお金を振り込むだけで投資できるのでかなり重宝しています。(30代 男性)

ソーシャルレンディングは多様な案件に投資しながら、運用の手間は最低限しか必要ないことも大きなメリットです。

実際に現物の不動産投資をしたり、ベンチャーキャピタルに投資をしたりする場合には、投資家はリスク査定から法的手続きまで、非常に時間と手間がかかります。

ソーシャルレンディングであれば、必要な審査や手続きなどは、すべてプロに任せ、投資家は口座を開設してお金を振込むだけで投資できます。

株式や投資信託を買うのと同じような手間で、多様な投資案件に投資でき分配金を得ることができるのがソーシャルレンディングです。

利回りが比較的高い

日経平均銘柄よりも利回りが高いから、投資をするならソーシャルレンディングと決めています。これからどこまで利益が出るのか楽しみです。(50代 男性)

大手ソーシャルレンディング会社の平均利回りは5〜6%程度です。これは、銀行預金の金利はもちろん、日経平均に採用されている銘柄の配当利回りと比較しても、高い水準と言えます。日経平均に採用されている銘柄の2022年平均配当利回りは約2.1%、プライム市場でも2.3%程度となっています。

(引用元:日本経済新聞・国内株式指標)

案件によっては、10%を超えるような高利回りのものもあります。価格変動リスクが低いのに、比較的高利回りなのもソーシャルレンディングの大きな魅力です。

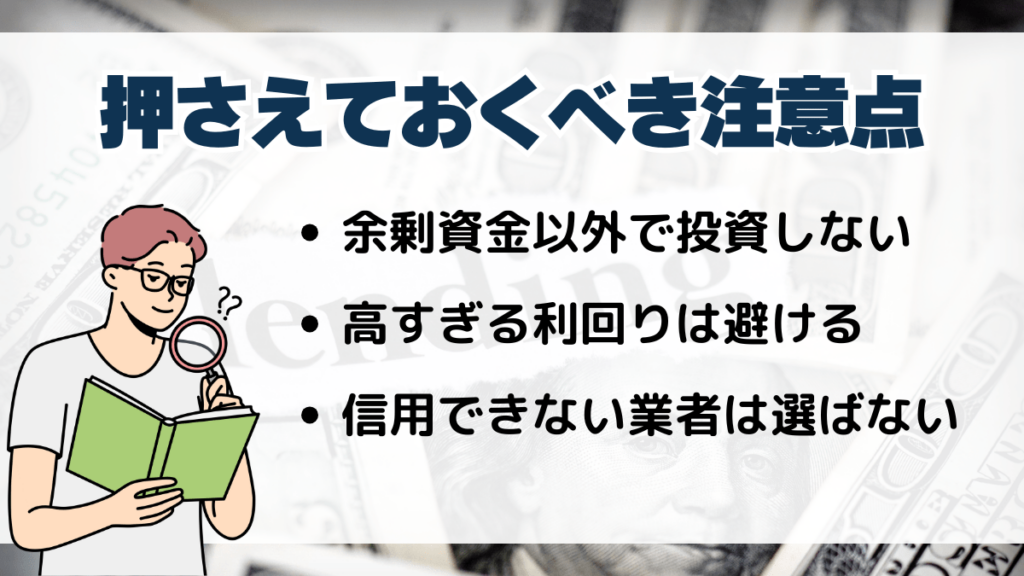

ソーシャルレンディングで大損しないために事前に押さえておくべき注意点

ソーシャルレンディングを利用してみたいと感じる方も多いでしょう。そこで、ソーシャルレンディングで失敗しないための注意点を解説します。注意点を知らないと、投資したお金の大部分を失ってしまう恐れもがあります。

大損しないための対策を詳細に解説するので、参考にしてください。

余剰資金以外で投資しない

余剰資金とは、非常時に備えて失ってもよいお金のことを指します。生活費で投資すると価値が下がったときに、生活できなくなるリスクがあります。実際に、元本やファンド募集時の利回りが保証されていません。

また、ソーシャルレンディングは3ヶ月〜2年程度、資金を引き出せないことが多いです。そのため、不測の事態で資金が必要になった際に、生活費から取引していると日常生活にまで支障が出てしまうでしょう。

収入から、生活資金と数年〜数十年後に利用予定がある準備資金を引いた残額が、余剰資金になります。準備資金の代表例は、住宅購入の頭金や学資金などです。

ソーシャルレンディングで投資する際は、失っても問題がない余剰資金から取引することを心がけてください。

高すぎる利回りは避ける

利回りが高い投資は、価値の乱高下が激しい傾向があります。そのため急激に価格が下がり、投資資金を失ってしまうリスクがあります。

ソーシャルレンディングの平均利回りは、4〜8%程度であることが多いです。9%以上の利回りは自信がない限り、投資しないほうがよいかもしれません。

実際にクラウドバンクでも、業者の返済が遅れて半年以上資金が返ってきていない事例が発生しています。他にも、ソーシャルレンディング事業者や運営会社が倒産し、資金の全部または一部が返ってこない恐れがあります。

利回りが高ければファンド先が返済できないリスクも高くなるため、注意しましょう。

明確な根拠がない限り、高利回りファンドは避けたほうが無難でしょう。

信用できない業者は選ばない

ソーシャルレンディングを行う際は、第二種金融商品取引業の登録している業者のみ選ぶようにしてください。ソーシャルレンディングを行う際に、業者は金融商品取引企業に登録している必要があります。そのため、登録していない業者が募集をかけていたら、詐欺である可能性があります。

加えて「実績があるか」確かめると、信用できる業者が判断しやすくなるためおすすめです。

また、取引内容に怪しい点がないか確認することも大切です。案件によっては取引の仕組みが複雑であったり、リスクを正確に測れなかったりする案件が存在します。内容が複雑な案件は、信頼できない業者である可能性があります。

取引業に登録しているかを確かめ、そのうえで実績や案件内容を確認するようにしましょう。

ソーシャルレンディングに関してよくある質問

ソーシャルレンディングに関するよくある質問をまとめました。実際の始め方やいくらから投資できるのかなどについて解説します。

ソーシャルレンディングを効果的に利用するためにも、疑問点を解消しておきましょう。

ソーシャルレンディングはどうやって始めればいい?

まず、クラウドバンクやCREALなどのソーシャルレンディングサイトに登録します。次に氏名や住所、資産状況などを入力し、必要事項を設定します。

本人確認書類として運転免許証やマイナンバーカードの提出を求められますが、 個人番号が記載されているマイナンバーカードがあると手続きがスムーズに進むためおすすめです。 入力した個人情報と本人確認書類をもとに審査が行われ、 審査を通過すれば数営業日後に投資口座が開設されます。

開設した口座に資金を入金すれば、投資を始められます。

いくらからソーシャルレンディングは投資できるの?

サイトにもよりますが、1万円から投資できることが多いです。 株式・債券・不動産などへの投資では、数十〜数百万円程度かかることがあるため、かなり小額から投資できます。

ソーシャルレンディングで手数料はかかるの?

投資口座への入出金で、手数料が発生する可能性があります。入金しないとサービスを利用できないため、入出金手数料が無料のサイト選ぶのがおすすめです。

なお、商品の購入や口座管理に手数料が発生するケースは少ないです。

ソーシャルレンディングは投資初心者におすすめできる?

ソーシャルレンディングは精査すべき情報が多いため、初心者にはあまりおすすめできません。以下はソーシャルレンディングを利用する際に、確認すべき項目の代表例です。

- 事業者の健全性

- 貸付先が問題ないか

- 担保の詳細

他の投資商品と比べて確認項目が多いため、初心者はリスクが低い投資をおすすめします。

ソーシャルレンディングが向いていない人とは?

リスクを背負いたくない人には向いていません。 貸付先や運営会社が倒産すれば、貸倒れのリスクがあります。

ソーシャルレンディングでなるべく失敗しないためには?

過去に一度も行政処分を受けていないソーシャルレンディング業者を選択すると、失敗するリスクを抑えられます。 ソーシャルレンディング業界は現在発展市場であり、業務停止命令や登録取消などの処分を受けている事業者が多いのが現状です。

そのため一度も処分を受けていない事業者は、健全である可能性があります。

行政機関のWebサイトやデータベースを確認すれば、過去の強制処分を確かめられるため確認してみてください。

ソーシャルレンディングで利益が出たときに確定申告は必要?

ソーシャルレンディングで得た利益は所得税の雑所得に分類されるため、確定申告が必要です。しかし会社員の方は雑所得の利益が年間20万円以下の場合、自分で確定申告する必要はありません。

自分で申告手続きをするのが難しい場合、税理士に相談・依頼すると安心です。

SDGs17とソーシャルレンディングの関係

SDGsとは「人類がこの地球で暮らし続けていくために、2030年までに達成すべき目標」のことで、全部で17個の目標があります。

SDGsの目標を達成するための手段として、ソーシャルレンディングは非常に有効で「目標1:貧困をなくす」ためであったり、「目標8:働きがいも経済成長も」といった目標にも貢献できる可能性があります。

ソーシャルレンディングを活用することで、経済的に困窮している人達への支援であったり福祉への貢献をするための、資金を集められます。

「目標8:働きがいも経済成長も」の目標も、ソーシャルレンディングで中小企業であったり、社会的活動に着手している会社に資金提供すると、雇用が増えたり経済成長も見込めます。

ソーシャルレンディングは自身の投資という側面だけでなく、SDGsにも貢献できます。

まとめ

今話題のソーシャルレンディングについて、メリットとデメリット、リスクや注意点などについて解説しました。

ソーシャルレンディングは、元本割れや貸し倒れリスクなどがある一方で、1万円から手軽に投資できて高利回りなど、メリットもたくさんあります。

新しい投資先、多様な資金調達方法として、ソーシャルレンディングのマーケットは今後もさらに拡大していくと予想されます。

メリットとデメリットを正しく理解して、賢く活用しましょう。

SHARE

この記事を書いた人

エレビスタ ライター