※本記事はPR・広告を含みます。

VISAのクレジットカードは、世界200以上の国と地域で利用できる圧倒的な加盟店数と安心感が魅力です。

海外旅行や出張でも支払いに困ることが少なく、学生でも作りやすい年会費無料カードから、高還元率でポイントが効率よく貯まるカードまで幅広く揃っています。

さらに、発行会社ごとに独自の特典や付帯保険があるため、自分のライフスタイルに合った1枚を選びやすいのも特徴です。

目次

VISAのクレジットカードおすすめの選び方を紹介!自分に合うのはどれだ

種類が多いため、自分に合った1枚をどう選ぶかが重要です。

ポイントは「年会費」「ポイント還元率」「付帯保険」の3つです。

年会費を抑えれば気軽に使えるカードが見つかり、還元率に注目すれば日常の支払いで効率よくポイントが貯まります。

この章では、失敗しないカード選びの基準を分かりやすく解説しているので、ここを読めば自分にぴったりのVISAカードを見つけられます。

年会費で選ぶ

年会費のかからないカードは学生や初めて持つ人に最適です。

多くのVISAカードは年会費無料で発行でき、長期間使っても負担の少ない仕組みになっています。

一方で、ゴールドやプラチナといった年会費がかかるカードは、空港ラウンジや旅行保険などの特典が手厚い傾向があります。

ポイント還元率で選ぶ

クレジットカードを選ぶうえで大切なのが「ポイント還元率」です。

結論から言えば、普段の買い物で効率よくポイントを貯めたいなら、基本還元率が1.0%前後のカードを基準に選ぶのがおすすめです。

理由はシンプルで、0.5%と1.0%では長期的に大きな差が生まれるからです。

たとえば月5万円をカード決済する場合、年間で0.5%なら3,000円相当、1.0%なら6,000円相当と2倍の差が出ます。

さらに楽天カードのように特定サービス利用で倍率が上がるカードなら、生活スタイル次第で還元効率を高められます。

単純に「数字の高さ」だけでなく、自分がよく使う店舗やサービスでどのくらい還元を受けられるかまで意識して選ぶと満足度が高まります。

つまり、ポイント還元率はカード選びの“節約力”を決める重要な指標なのです。

付帯保険で選ぶ

最後に見ておきたいのが「付帯保険」です。

旅行や出張の機会がある人は、海外旅行傷害保険やショッピング保険がついたカードを選ぶと安心です。

理由は、突発的なトラブル時に自己負担を大きく減らせるからです。

利用状況に応じて保険の有無を確認することは非常に大切です。

エポスカードは、マルイやモディでよく買い物をする人におすすめのクレジットカードです。

入会金・年会費は永年無料で、新規入会でもれなく2,000円相当の特典が受け取れます。

日常のショッピングでは200円につき1ポイントが貯まり、マルイなどの優待店ではポイント倍率アップや割引特典も豊富。

VISAのクレジットカードおすすめ10選!年会費無料で学生にもおすすめ

VISAブランドのクレジットカードは、世界中で使える安心感と充実したラインナップが大きな魅力です。

中でも年会費無料で学生や初めての1枚にぴったりなカードから、日常利用でお得にポイントを貯められるカードまで揃っています。

この章では厳選した10枚を紹介し、それぞれのメリットと注意点を解説します。

エポスカード

| 運営会社 | 株式会社エポスカード |

| 年会費 | 永年無料 |

| 国際ブランド | Visa |

| ポイント還元率 | 0.5%~15.0% |

| 家族カード | なし |

| ETCカード | 年会費無料 |

| 主な特典 | 全国10,000店舗以上での割引優待/海外旅行傷害保険(自動付帯)/即日発行/エポトクプラザ優待 |

| 特典 | エポスカード公式サイト から新規入会 | お友達紹介キャンペーン | 固定費サブスクまとめてポイントキャンペーン |

| 条件 | 郵送受取だと2,000円相当のエポスポイント、 マルイ店舗受取だと2,000円分のクーポン | 紹介者:1人紹介ごとに1,000エポスポイント、最大4人まで(合計4,000ポイント) 紹介された人:新規入会特典を含め最大2,500エポスポイント | 対象サービスの支払い方法をエポスカードに設定し、2026年2月28日までに利用 条件達成でエポスポイントプレゼント(電気・ガス・サブスクなどの固定費が対象) |

| 実施期間 | 終了時期未定 | 2025年10月1日〜2026年3月31日 | エントリー期間:2025年11月13日〜12月31日 |

おすすめの理由

- Visaブランドで世界200以上の国と地域で利用可能年会費永年無料で維持コストがかからない海外旅行

- 傷害保険が自動付帯で安心

エポスカードは、年会費無料ながら海外旅行保険が自動付帯する点が大きな魅力です。学生や初めてクレジットカードを持つ人でも安心して使え、飲食店や映画館などの優待も豊富。日常から旅行まで幅広く活躍します。

年会費無料なのに海外旅行保険が自動でついてきて、学生でも安心して持てるカードだと思いました。(21歳/女性)

PayPayカード

| 運営会社 | PayPayカード株式会社 |

| 年会費 | 永年無料 |

| 国際ブランド | Visa/Mastercard/American Express |

| ポイント還元率 | 1.0%~10.0% |

| 家族カード | 1枚目:年会費無料※2枚目から各2,200円(税込) |

| ETCカード | 年会費無料 |

| 主な特典 | PayPay残高へのチャージでポイント付与/PayPay利用でお得にポイント還元/タッチ決済対応 |

| 特典 | 新規入会 | 公共料金キャンペーン | ETCカード 初めての発行&利用で1,000ポイント | ネットキャッシングご利用キャンペーン |

| 条件 | 5,000ポイント (通常ポイント3,000pt +期間限定ポイント2,000pt) | 対象料鐘:電気・ガス・水道・放送料金のいずれか 条件:キャンペーンページからエントリーし、対象料金の支払いをPayPayカードに新規設定し、初回利用額が2,000円以上になること 特典:通常500ポイント | 対象::00PayPayカード会員で、初めてPayPayカードのETCカードを発行する人 条件:ETCカード発行後、翌月末までに1回以上(1円以上)のETC利用をすること 特典:1,000円相当のPayPayポイント 注意:本会員1人につき1回限り。 | 対象:2025年10月1日以降に初めてキャッシングを利用する人 条件:対象期間中のネットキャッシング利用額が、1か月あたり10万円以上となる月 特典:条件を満たした月ごとに、抽選で30名に5,000ポイント、1,500名に100ポイントのPayPayポイント |

| 実施期間 | 終了時期未定 | 2025年10月〜2026年1月末まで | 終了時期未定 | 2025年10月1日〜2026年3月31日 |

おすすめの理由

- 年会費永年無料でコストを気にせず使える

- 基本還元率1.0%でPayPayポイントが貯まりやすい

- PayPayと連携し、支払いからポイント利用までスムーズ

PayPayカードは、年会費無料で高めの還元率を維持しつつ、PayPayとの連携に強い点が魅力です。貯まったポイントはすぐに支払いに使えるため、コンビニや飲食店など日常利用でお得を実感しやすい1枚。普段からPayPayを使う人に特におすすめです。

PayPayと合わせて使うと支払いがスムーズで、ポイントがすぐに使えるのが便利です。(29歳/男性)

イオンカードセレクト

| 運営会社 | イオンフィナンシャルサービス株式会社 |

| 年会費 | 永年無料 |

| 国際ブランド | Visa/Mastercard/JCB |

| ポイント還元率 | 0.5%~3.0% |

| 家族カード | 年会費無料 |

| ETCカード | 年会費無料 |

| 主な特典 | イオングループでの買い物がお得(毎月20日・30日は5%OFF)/「ありが10デー」でポイントアップ/イオン銀行と連携して金利優遇 |

| 特典 | イオンカードご利用代金お引落としキャンペーン | ご家族・ご友人紹介特典 | 【イオン銀行口座開設+NISAデビュー応援プランでポイント上乗せ】 |

| 条件 | 対象:イオン銀行口座からイオンカードご利用代金を引き落とす人(イオンカードセレクトも対象) 条件:エントリーのうえ、対象期間中にイオン銀行口座からのカード代金引落額が月1万円以上 特典:条件達成月ごとに100 WAON POINT進呈(期間中最大1,200ポイント) | 内容:イオンカードセレクトなどイオンマークのカード会員が、家族や友人を紹介 条件:紹介された人が紹介IDを入力してイオンマークのカードに新規入会し、カードが発行されること 特典:紹介者1名紹介ごとに1,000 WAON POINT進呈 上限:最大10名まで紹介可能(合計1万WAON POINT) | 対象:これからイオン銀行口座を開設し、イオンカードセレクトの入会・利用とあわせて投資サービスも使う人 内容:「イオンカードご入会・ご利用」+「NISAデビュー応援プラン」など所定の条件達成でWAON POINT進呈 特典合計:最大7,500 WAON POINTがもらえるプログラムとして案内 |

| 実施期間 | 口座引落期間 2025年12月2日〜2026年11月2日、エントリー期限 2026年3月31日まで | 終了時期未定 | 終了時期未定 |

おすすめの理由

- 年会費永年無料で家計の負担にならない

- イオン系列店で割引・ポイント優遇が充実

- 毎月20日・30日は5%OFF、ありが10デーはポイント3倍

イオンカードセレクトは、日常の買い物でお得を実感しやすいクレジットカードです。イオングループをよく利用する人なら、割引日やポイントアップを活用することで支出を効率よく節約できます。食料品や日用品の購入が多い家庭に特におすすめの1枚です。

イオンでの買い物が本当にお得になるので、普段の生活費の節約に役立っています。(35歳/女性)

ビューカード スタンダード

_VISA_REV_f-1024x671.gif)

| 運営会社 | 株式会社ビューカード(JR東日本グループ) |

| 年会費 | 524円(税込) |

| 国際ブランド | Visa/Mastercard/JCB |

| ポイント還元率 | 0.5%~5.0% |

| 家族カード | 524円(税込) |

| ETCカード | 524円(税込) |

| 主な特典 | Suicaオートチャージで1.5%還元/えきねっと利用やモバイルSuica定期券購入で最大5%還元/年間利用額に応じて最大5,250ポイントのボーナスポイント/Suica残高補償付き/国内外旅行傷害保険(最高500万円~1,000万円) |

| 特典 | 優雅なひとときをあなたに ビューカードご利用キャンペーン |

| 条件 | 事前エントリーのうえ、ビューカードを合計3万円以上利用すると、抽選で旅行や体験系など選択した賞品をプレゼント 即時発行(バーチャルカード)で入会したビューカード スタンダードなら、当選確率が10倍にアップ |

| 実施期間 | 2025年9月17日〜2026年1月31日 |

おすすめの理由

- 年会費524円と低コストで持ちやすい

- Suicaオートチャージやえきねっと利用で高還元(最大5%)

- JRE POINTを1ポイント単位でSuicaにチャージ可能

ビューカード スタンダードは、電車利用や駅ナカでの支払いを効率よくポイント化できる点が魅力です。Suicaオートチャージやえきねっと利用時は還元率が高く、通勤・通学や旅行が多い人ほどお得を実感できます。JR東日本エリアをよく使う人におすすめの1枚です。

エキナカでの買い物をする際にとても便利です。Suicaとの相性も良いです。(33歳/女性)

三井住友カード(NL)

| 運営会社 | 三井住友カード株式会社 |

| 年会費 | 永年無料 |

| 国際ブランド | Visa /Mastercard |

| ポイント還元率 | 0.5%~7%※ |

| 家族カード | 年会費無料 |

| ETCカード | 550円(税込) ※初年度無料 ※前年度に一度でもETC利用のご請求があった方は年会費が無料 |

| 主な特典 | ナンバーレス仕様で高いセキュリティ/対象店舗で最大7%※還元/スマホアプリで利用管理がしやすい |

| 特典 | 新規入会&スマホのタッチ決済特典 | 新規入会&利用で5パーセント還元キャンペーン | SBI証券連携でVポイント最大16,600円相当プレゼント |

| 条件 | キャンペーン名:スマートタッチプラン 入会月の1か月後末までに、スマホのVisaタッチ決済またはMastercardタッチ決済を1回以上利用 特典:3,000円分のVポイントPayギフト | 条件:期間中に三井住友カード(NL)へ新規入会 入会月の1か月後末までのショッピング利用金額の5パーセントをVポイントで還元 上限:2,000円相当のVポイント | 三井住友カード経由でSBI証券口座を開設し、Vポイントサービス登録やクレカ積立など所定の条件を達成 特典合計:最大16,600円相当のVポイント 口座開設・Vポイント設定などで数百円相当 クレカ積立設定・利用で最大2,500円相当 クレカ積立継続などで最大14,000円相当 キャンペーン詳細は三井住友カード公式のSBI証券連携キャンペーンページに準拠 |

| 実施期間 | 対象期間:申込期間 2024年9月2日〜(継続実施中) | 2025年10月1日〜2026年1月6日 | 終了未定 |

※対象のコンビニ・飲食店でのスマホのVisaのタッチ決済・Mastercard®タッチ決済でポイント最大7%還元

※最大7%内訳(通常ポイント0.5%+スマホのタッチ決済利用6.5%)。

※商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※iD、カードの差し込み、磁気取引は対象外です。カード現物のタッチ決済の還元率は異なります。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。

その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。

上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ 、Samsung Walletで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

おすすめの理由

- 年会費永年無料で維持コストがかからない

- 対象のコンビニ・飲食店で最大7%※還元が狙える

- ナンバーレス仕様でセキュリティ面も安心

三井住友カード(NL)は、日常使いで高還元を狙えるコストパフォーマンスの高いクレジットカードです。セブン‐イレブンやローソンなど利用頻度の高い店舗でポイントが貯まりやすく、支出を効率的に抑えられます。ナンバーレス設計により、普段使いでも安心して持てる1枚です。

※対象のコンビニ・飲食店でのスマホのVisaのタッチ決済・Mastercard®タッチ決済でポイント最大7%還元

※最大7%内訳(通常ポイント0.5%+スマホのタッチ決済利用6.5%)。

※商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※iD、カードの差し込み、磁気取引は対象外です。カード現物のタッチ決済の還元率は異なります。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。

その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。

上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ 、Samsung Walletで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

コンビニでの支払いがとてもお得で、普段使い用のメインカードにしています。(28歳/男性)

Oliveフレキシブルペイ

| 運営会社 | 三井住友カード株式会社 |

| 年会費 | 永年無料 |

| 国際ブランド | Visa |

| ポイント還元率 | 0.5%~7.0% |

| 家族カード | 年会費無料 |

| ETCカード | 年会費550円(税込) |

| 主な特典 | 三井住友銀行の「Olive」アカウントと連携/Visaタッチ決済で高還元/アプリで利用状況を一括管理 |

| 特典 | 新規入会&スマホのタッチ決済特典 | 新規入会&利用で10パーセント還元キャンペーン | Oliveアカウント/SBI証券連携でポイント最大33,500円相当プレゼント |

| 条件 | キャンペーン名:Oliveスマートタッチプラン 入会月の1か月後末までに、Oliveフレキシブルペイ(クレジットモード)をスマホのタッチ決済で1回以上利用 特典:一般ランクは3,000円分のVポイントPayギフト(ゴールド5,000円分、プラチナプリファード7,000円分) | キャンペーン名:Oliveフレキシブルペイご利用金額10パーセント還元 条件:期間中にOliveフレキシブルペイ(クレジットモード)へ新規入会 入会月の1か月後末までのクレジットモード利用金額の10パーセントをVポイントで還元 上限:2,000円相当のVポイント | キャンペーン名:Oliveアカウント新規開設キャンペーン+SBI証券デビュー応援プラン 内容:Oliveアカウント新規開設、入金や給与受取設定、各種取引に加え、SBI証券口座開設やクレカ積立などの条件達成で特典を合算 特典合計:最大33,500円相当のVポイント・VポイントPayギフト 内訳:Oliveアカウント側特典で最大約12,400円相当+SBI証券デビュー応援プランで最大21,100円相当 備考:適用条件・対象取引は細かく定められているため、詳細は三井住友銀行公式のOlive特設ページおよびSBI証券連携キャンペーンページに準拠 |

| 実施期間 | 終了日未定 | 2025年10月1日〜2026年1月6日 | 終了日未定 |

おすすめの理由

- 年会費永年無料でコストを気にせず使える

- Visaタッチ決済で最大7.0%還元が狙える

- Oliveアカウント連携で支払い・資産管理が一括でできる

Oliveフレキシブルペイは、高還元と管理のしやすさを両立したクレジットカードです。対象店舗でのVisaタッチ決済によりポイントが効率よく貯まり、日常利用でお得を実感できます。クレジットやデビット、ポイントをまとめて管理したい人におすすめの1枚です。

タッチ決済を使うと還元率が高くなるので、コンビニでの支払いがすごくお得に感じます。(25歳/男性)

ライフカード

| 運営会社 | ライフカード株式会社 |

| 年会費 | 永年無料 |

| 国際ブランド | Visa/Mastercard/JCB |

| ポイント還元率 | 0.5%~1.5% |

| 家族カード | 年会費無料 |

| ETCカード | 1,100円(税込) ※初年度無料※年1回以上の利用で無料 |

| 主な特典 | 誕生月はポイント3倍/初年度ポイント1.5倍/ステージ制で翌年のポイント倍率が変動 |

| 特典 | 新規入会プログラム 最大10,000円キャッシュバック | 使うとおトクプログラム 最大5,000円キャッシュバック | 公式サイト限定プログラム 追加で現金5,000円 |

| 条件 | 入会後の利用可能枠が3万円以上 カード発行月の3か月後の月末までが対象期間 アプリから LIFE Web Desk に初回ログイン ショッピング合計6万円以上利用 電気 ガス 水道いずれかの支払いをカード払いに設定し 1明細1,000円以上の利用 → 条件達成で合計最大10,000円キャッシュバック | 入会から半年間の利用状況に応じて 合計最大15,000円が利用代金からキャッシュバックされる設計 | 公式サイトの専用ページから申し込み 入会時の利用可能枠が20万円以上などの条件を満たし 指定期間内に一定額以上利用 → 条件達成で現金5,000円を別枠でプレゼント |

| 実施期間 | 終了未定 | 終了未定 | 終了未定 |

おすすめの理由

- 年会費永年無料でコストを気にせず使える

- 初年度はポイント1.5倍で効率よく貯まる

- 誕生月はポイント3倍で還元率が大幅アップ

ライフカードは、初年度や誕生月など「ポイントが貯まりやすいタイミング」が明確なのが魅力です。使い始めからお得を実感しやすく、誕生月にまとめて利用することで効率的にポイントを獲得できます。長く使うほどメリットが増える1枚です。

大きな買い物を誕生月にすることで、たくさんポイントがもらえ得した気分になれます。(30歳/女性)

セゾンカードデジタル

| 運営会社 | 株式会社クレディセゾン |

| 年会費 | 永年無料 |

| 国際ブランド | Visa/Mastercard/JCB/American Express |

| ポイント還元率 | 0.5% |

| 家族カード | なし |

| ETCカード | 年会費無料 |

| 主な特典 | 最短5分で即時発行/アプリでカード番号確認可能/セキュリティ性の高いデジタルカード |

2025年12月16日現在、セゾンカードデジタルのみにむけたキャンペーンはありません。

おすすめの理由

- 最短5分で即時発行でき、すぐに使える

- 有効期限のない永久不滅ポイントで安心

- アプリ管理&デジタルカードで高いセキュリティ

セゾンカードデジタルは、スピード発行と使いやすさが魅力のクレジットカードです。申し込み後すぐにスマホ決済で利用でき、ポイント失効の心配もありません。アプリで明細やカード情報をまとめて管理できるため、初めてのクレカにも安心して使える1枚です。

申し込んでからすぐスマホで使えたので、急ぎでカードが必要なときにとても助かりました。(27歳/女性)

auPAYカード

| 運営会社 | auフィナンシャルサービス株式会社 |

| 年会費 | 永年無料 |

| 国際ブランド | Visa/Mastercard/American Express |

| ポイント還元率 | 1.0%~10.0% |

| 家族カード | 1枚目:年会費無料※2枚目から各2,200円(税込) |

| ETCカード | 年会費無料 |

| 主な特典 | Pontaポイントがたまりやすい/au PAYとの連携で還元率アップ/au携帯料金の支払いでポイント加算 |

| 特典 | 新規入会&利用で最大3,000Pontaポイントプレゼント |

| 条件 | au PAY カードを新規入会のうえ利用条件を満たすと、合計最大3,000Pontaポイントを進呈 ゴールドカードの場合は別条件で最大10,000Pontaポイント 特典①:入会後の特典対象期間内に、1回2,000円(税込)以上のショッピング利用を3回以上で1,000Pontaポイント還元 特典②:特典①達成かつ、同期間内のショッピング利用合計50,000円(税込)以上で、さらに2,000Pontaポイント還元 合計最大:3,000Pontaポイント(特典①+特典②) |

| 実施期間 | 終了未定 |

おすすめの理由

- 基本還元率1.0%で日常使いでもポイントが貯まりやすい

- au PAY・au PAY マーケット利用で最大10%還元が狙える

- Pontaポイントとして使えて利便性が高い

au PAYカードは、普段の支払いから高還元を目指せるクレジットカードです。基本還元率1.0%に加え、au PAYと連携することでポイント効率がさらに向上します。貯まったポイントはPontaとして幅広く使えるため、auサービスをよく利用する人におすすめの1枚です。

au PAYと組み合わせて使うとポイントがどんどん貯まるので、日常の支払いが楽しくなります。(32歳/男性)

dカード

| 運営会社 | 株式会社NTTドコモ |

| 年会費 | 永年無料 |

| 国際ブランド | Visa/Mastercard |

| ポイント還元率 | 1.0%~4.0% |

| 家族カード | 年会費無料 |

| ETCカード | 年会費無料一度も使用しなかった場合2年目以降:550円(税込) |

| 主な特典 | dポイントがどんどん貯まる/d払いとの組み合わせで還元率アップ/ローソン・マクドナルドでの特典優待 |

| 特典 | こえたらリボ設定&ショッピング利用特典 |

| 条件 | 要Webエントリー こえたらリボを毎月の指定支払額3万円以下で設定 こえたらリボを設定した月の翌々月末までにショッピング合計5万円(税込)以上利用 条件達成でdポイント(期間・用途限定)4,000ポイント進呈 ポイント進呈時期は、こえたらリボを設定した月の5か月後目安 dカードの入会日は問わず、過去にこえたらリボを設定していた場合など一部対象外条件あり |

| 実施期間 | 終了未定 |

おすすめの理由

- 年会費永年無料でコストを気にせず使える

- 基本還元率1.0%でdポイントが貯まりやすい

- d払いと組み合わせて最大4.0%還元が狙える

dカードは、日常の支払いで安定してポイントを貯めやすいクレジットカードです。d払いと併用することで還元率がアップし、ローソンやマクドナルドなど身近なお店でお得を実感できます。ドコモユーザー以外でも使いやすい1枚です。

ローソンでの支払いがお得で、普段の買い物でもポイントがすぐ貯まるのが魅力です。(26歳/女性)

エポスカードは、マルイやモディでよく買い物をする人におすすめのクレジットカードです。

入会金・年会費は永年無料で、新規入会でもれなく2,000円相当の特典が受け取れます。

日常のショッピングでは200円につき1ポイントが貯まり、マルイなどの優待店ではポイント倍率アップや割引特典も豊富。

VISAのクレジットカードの特徴!圧倒的な世界シェアを誇る国際ブランド

【VISAの主な特徴】

- 世界200以上の国と地域で利用可能、加盟店数は圧倒的に多い

- 日本国内でも加盟店が豊富で日常生活に使いやすい

- 多様なカード会社が発行しており、年会費無料から高還元率まで選択肢が幅広い

- セキュリティ技術が強化されており、不正利用対策が充実

VISAカードの最大の特徴は「利用できる場所の多さ」です。

実際にライフカードの公式サイトでも、200以上の国と地域で利用でき、世界シェアは39%以上と発表されています(capitaloneshopping.com)。

| ブランド名 | 日本シェア率 | 世界シェア率 |

|---|---|---|

| VISA | 50.8% | 39% |

| Mastercard | 17.8% | 24% |

| JCB | 28.0% | 1%未満 |

参考:capitaloneshopping.com、smbcカード

これは海外旅行や留学、出張の際に「どこでも使える安心感」につながります。

VISAは世界標準のセキュリティ技術を導入しており、不正利用が発覚した場合には迅速な補償が受けられる仕組みも整っています。

なぜおすすめ?VISAのクレジットカードを利用するメリット

VISAのクレジットカードは、海外でも安心して使える圧倒的な加盟店数と、利用者に合わせて選べる幅広い種類が魅力です。

さらに国際的に高いセキュリティ基準を備えているため、不正利用のリスクを最小限に抑えられます。

この章を読めば、VISAカードがなぜ多くの人に選ばれるのかが一目で分かります。

世界中に加盟店があり海外でも安心して使える

VISAカードを選ぶ大きな理由は「海外でも安心して使える」点です。

VISAは200以上の国と地域に加盟店を持ち、世界シェアは約50%以上を占めています。

つまり留学や旅行、出張などどこへ行っても「支払いができない」という不安を大幅に減らせます。

特に現金が使いにくい地域やキャッシュレスが進んでいる国では、VISAを持っているだけで買い物や食事がスムーズに行えるのは大きな安心材料です。

VISAカードは「世界どこでも通用する安心のパスポート」と言えるでしょう。

種類が豊富!年会費無料から高還元率を誇るクレジットカードまで幅広く存在

VISAカードの魅力は「選択肢の多さ」です。

年会費無料で学生や初心者でも作りやすいカードから、高還元率でポイントを効率的に貯められるカード、さらにはゴールドやプラチナといったステータスカードまで幅広く揃っています。

なぜこれが重要かというと、自分のライフスタイルに合わせて最適な1枚を選べるからです。

様々なセキュリティ対策で不正利用を防いでいる

【VISAの主なセキュリティ対策】

- 不正利用検知システムによるリアルタイム監視

- 「Visa Secure」による本人認証サービス

- ICチップ搭載カードでスキミング防止

- 万が一の不正利用時の補償制度

VISAカードは、不正利用に対して多層的なセキュリティ対策を行っています。

たとえば「Visa Secure」ではネットショッピング時に追加の本人認証を行うことで、なりすましを防止します。

またICチップの搭載により、従来の磁気ストライプよりも格段に安全性が高くなっています。

さらに不正利用を検知する監視システムが24時間稼働しており、万が一被害が出ても補償制度で利用者を守ってくれます。

VISAカードは「安全性でも世界標準」を誇るブランドといえるでしょう。

エポスカードは、マルイやモディでよく買い物をする人におすすめのクレジットカードです。

入会金・年会費は永年無料で、新規入会でもれなく2,000円相当の特典が受け取れます。

日常のショッピングでは200円につき1ポイントが貯まり、マルイなどの優待店ではポイント倍率アップや割引特典も豊富。

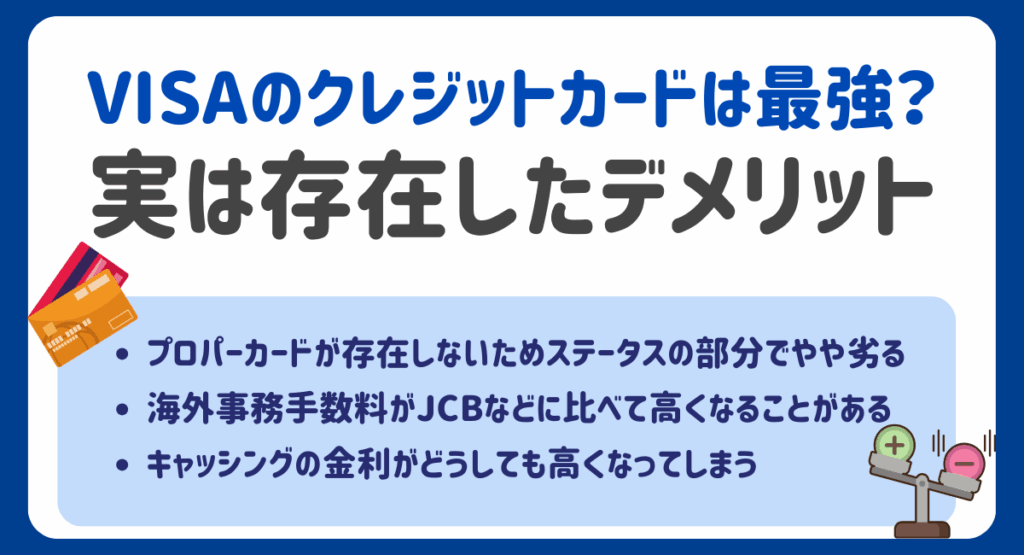

VISAのクレジットカードは最強?実は存在したデメリット

VISAのクレジットカードは世界中で使える大きな強みがありますが、実は注意しておきたいデメリットも存在します。

プロパーカードがなくステータス面では他ブランドに劣る点や、海外で利用する際の事務手数料が比較的高めに設定されていることがあります。

ここではVISAの弱点を整理し、利用前に知っておくべきポイントを分かりやすく解説します。

プロパーカードが存在しないためステータスの部分でやや劣ってしまう

VISAカードの弱点のひとつは「プロパーカードが存在しない」ことです。

アメックスやダイナースのようにブランド自体が直接発行するカードがなく、すべて提携会社を通じて発行されます。

そのため、カード自体のステータス性を重視する人にとってはやや物足りなく感じるでしょう。

もっとも、これはVISAが決済ネットワークを提供する国際ブランドとしての役割を重視しているためであり、利用範囲や利便性には影響しません。

海外事務手数料がJCBなどに比べて高くなることがある

VISAカードを海外で使う際には「海外事務手数料」がかかります。

これは外貨を日本円に換算する際に発生するコストで、一般的に1.6〜2.2%程度が多いとされています。

JCBなど他ブランドと比べるとVISAが高めになるケースもあり、旅行や出張で利用頻度が多い人にとっては注意が必要です。

ただし、これはVISAに限らずほとんどの国際ブランドで発生する費用であり、避けるのは難しい面もあります。

海外での利用は「便利さ」と「コスト」を天秤にかけて計画的に行うことが重要です。

キャッシングの金利がどうしても高くなってしまう

VISAカードを使ったキャッシングは便利ですが、金利が高めに設定されている点に注意が必要です。

多くの場合、実質年率は15%〜18%程度とされており、短期間の利用でも利息が大きくなる可能性があります。

もちろん、これはVISAに限らず他のブランドや金融機関でも同様の水準で、国際ブランド固有の問題ではありません。

しかし安易に使い続けると返済額が膨らみ、家計に負担を与えてしまうのは事実です。

「緊急時の一時的な資金調達」としては有効ですが、日常的に頼るのは危険です。

キャッシングよりも計画的な貯金や、必要に応じて低金利のカードローンを活用する方が安心できる選択肢になるでしょう。

エポスカードは、マルイやモディでよく買い物をする人におすすめのクレジットカードです。

入会金・年会費は永年無料で、新規入会でもれなく2,000円相当の特典が受け取れます。

日常のショッピングでは200円につき1ポイントが貯まり、マルイなどの優待店ではポイント倍率アップや割引特典も豊富。

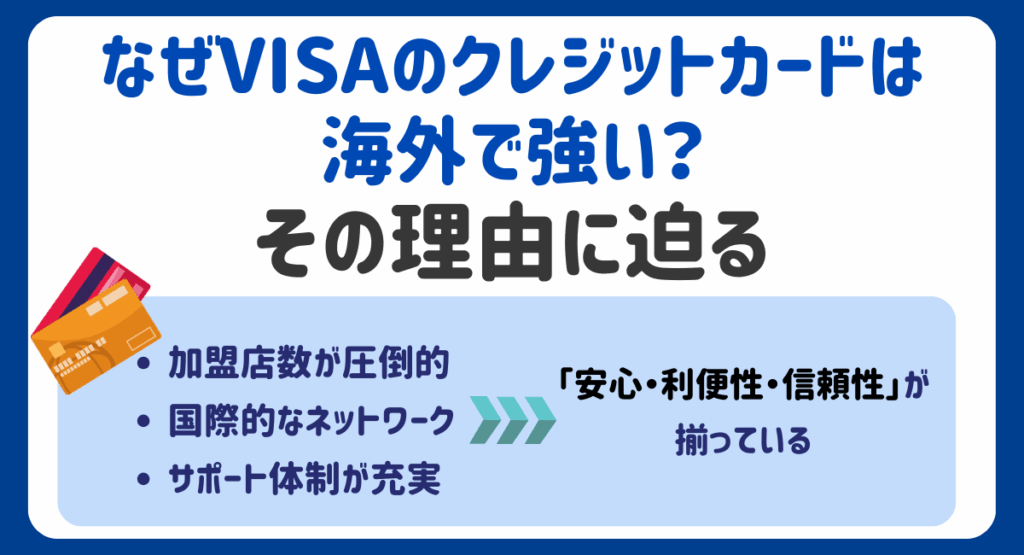

なぜVISAのクレジットカードは海外で強い?その理由に迫る

VISAのクレジットカードが海外で強い理由は、圧倒的な加盟店数と国際的な決済ネットワークにあります。

繰り返しになりますが、世界の決済シェアでもトップを誇っているため、どこに行っても「使える安心感」があります。

実際に世界中で数千万以上の加盟店を展開しています。

さらにセキュリティや決済スピードの面でも国際基準をクリアしており、トラブル時のサポート体制も整っています。

安心・利便性・信頼性の3つが揃っていることが、VISAが海外で選ばれ続ける最大の理由です。

エポスカードは、マルイやモディでよく買い物をする人におすすめのクレジットカードです。

入会金・年会費は永年無料で、新規入会でもれなく2,000円相当の特典が受け取れます。

日常のショッピングでは200円につき1ポイントが貯まり、マルイなどの優待店ではポイント倍率アップや割引特典も豊富。

VISAのクレジットカードに関するよくある質問

VISAカードは利用者が多いからこそ、具体的な疑問や不安を持つ人も少なくありません。

これらの疑問を解消することで、自分に合った1枚を安心して選べるようになります。

この章では、利用前に気になる代表的な質問をわかりやすく整理しました。

ここを読めば迷いや不安が解消され、安心してVISAカードを使い始められるでしょう。

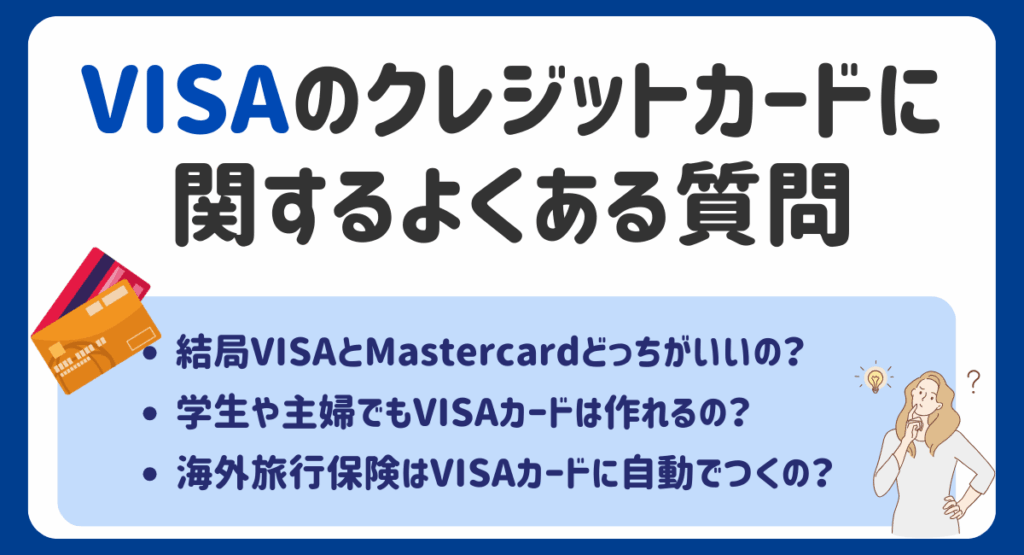

結局VISAとMastercardどっちがいいの?

VISAとMastercardのどちらを選んでも日常生活や海外旅行で困ることはほとんどありません。

理由は、この2つが世界的に圧倒的なシェアを持つ国際ブランドだからです。

VISAは200以上の国と地域で利用可能で、世界シェアでもトップクラスを誇ります。

一方、Mastercardも同様に幅広い加盟店で使え、対応力に大きな差はありません。

実際に違いが出るのはブランド自体よりも、発行するカード会社ごとの特典やサービス内容です。

たとえば、旅行保険の有無やポイントプログラムの倍率などはカードによって大きく異なります。

「ブランドで迷うより、自分に合ったカードの特徴で選ぶ」方が賢い選び方です。

つまり、VISAかMastercardかよりも、どのカード会社が提供する1枚を選ぶかが本当のポイントなのです。

学生や主婦でもVISAカードは作れるの?

学生や主婦でもVISAカードを作ることは可能です。

年会費無料で審査基準が比較的やさしいカードが多数存在あります。

実際にエポスカードや楽天カードといったVISAブランドのカードは、学生や専業主婦の申し込みも受け付けています。

もちろん審査では収入の有無や安定性も見られますが、アルバイト収入や配偶者の収入を考慮して審査されるケースが多いため、安心して申し込めます。

海外旅行保険はVISAカードに自動でつくの?

VISAブランド自体には保険が標準でついているわけではなく、発行会社ごとのサービス内容で異なります。

VISAは決済ネットワークを提供するブランドであり、発行会社が特典や保険を設計します。

VISAのクレジットカードの弱点は?

VISAの弱点としてプロパーカードを発行できない点があります。

「高品質なサービスが充実している」「発行元の信頼性が高い」などの理由でプロパーカードはステータス性が高いですが、VISAはプロパーカードを発行していません。

必然的に他社の提携カードを選ぶことになるため、注意しましょう。

また、一定金額を超えるとタッチ決済できず、カードを挿入して暗証番号を入力する必要がある点もVISAの弱点です。

VISAは何が強み?

VISAには多数の強みがあり、代表的なメリットは以下のとおりです。

- 利用地域が200ヶ国以上

- 加盟店の多さ

- セキュリティと信頼性

- 多様な決済手段

VISAは世界で最も加盟店が多いだけでなく、200ヶ国以上の地域で利用できます。

利用機会の多さは、主要ブランドの中で一番と言っても過言ではありません。

また、クレジットカードだけでなくデビットカードやプリペイドカードなど、さまざまな決済手段があります。

未成年者や学生にとっても利用しやすいカードです。

エポスカードは、マルイやモディでよく買い物をする人におすすめのクレジットカードです。

入会金・年会費は永年無料で、新規入会でもれなく2,000円相当の特典が受け取れます。

日常のショッピングでは200円につき1ポイントが貯まり、マルイなどの優待店ではポイント倍率アップや割引特典も豊富。

まとめ

VISAのクレジットカードは、世界シェアトップクラスの利用可能店舗数を誇り、海外でも安心して使えるのが大きな魅力です。

年会費無料の初心者向けカードから高還元率カード、さらに保険や特典が充実した上位カードまで幅広くラインナップがあり、自分のライフスタイルに合った1枚を選びやすい点も強みです。

SHARE

この記事を書いた人

エレビスタ ライター