「まさか」の事態に備えて加入した生命保険ではあるものの、急な出費でお金が必要になった時、解約を検討することもあるかもしれません。

しかし、その前に役立つ可能性があるのが、生命保険の契約者貸付制度です。解約返戻金のあるタイプの生命保険で、多くの場合利用できるこの制度について、知っておいて損はありません。

あまり知られていない契約者貸付制度のメリット・デメリットをわかりやすく解説し、本当に利用すべきかを判断するための情報を提供します。

目次

生命保険の契約者貸付制度とは?

生命保険の契約者貸付制度とは、加入している保険の解約返戻金を担保として、一定の範囲内で資金を借り入れることができる制度です。この制度は、保険契約を解約せずに資金を調達できる点が特徴です。

契約者貸付制度は、保険契約者が一時的な資金需要に対応するための選択肢の一つと言えます。まずは、契約者貸付制度を理解するために重要なポイントをおさえておきましょう。

対象となる保険契約

契約者貸付制度は、解約返戻金のある保険契約でのみ利用可能です。主に以下の保険商品が対象となります。

- 終身保険

- 養老保険

- 個人年金保険

- 学資保険

これらの保険は、貯蓄性があり、契約期間中に解約返戻金が積み立てられていく特徴があります。一方で、掛け捨ての保険(定期保険など)は対象外となります。

貸付限度額

貸付を受けられる金額は、契約している保険の解約返戻金の一定範囲内に制限されます。具体的な限度額は保険会社や商品によって異なりますが、一般的に解約返戻金の70〜90%程度とされています。

利用条件

契約者貸付制度を利用するには、以下の条件を満たす必要があります。

- 保険契約者であること

- 解約返戻金のある保険に加入していること

- 保険料の支払いが滞っていないこと

これらの条件を満たしていれば、通常の借入とは異なり、審査や保証人は不要です。

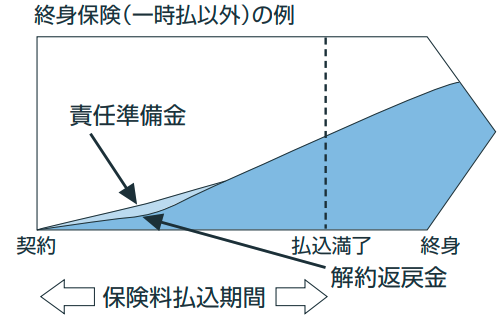

解約返戻金とは

解約返戻金は、保険契約を途中で解約した際に保険会社から契約者に払い戻されるお金のことです。これは、それまでに支払った保険料から、積み立てられている部分の一部が返ってくるもので、契約期間が長くなるほど返戻率(受け取り率)が上昇します。

ただし、ほとんどの場合、保険料の全額が戻ってくることはありません。解約返戻金の有無や金額は、保険の種類や契約内容によって大きく異なります。

掛け捨ての保険(定期保険など)について

掛け捨ての保険とは、主に定期保険を指し、一定期間のみ保障が得られる保険です。この保険は、保険期間が満了しても満期保険金はなく、途中解約しても解約返戻金がないか、あってもごく少額です。

一方で、保険料が比較的安く、大きな保障を得られるのが特徴です。掛け捨て保険と返戻金ありの保険の違いを下の表で確認しましょう。

【掛け捨て保険と返戻金ありの保険の主な違い】

| 掛け捨て保険 | 返戻金ありの保険 | |

| 契約者貸付制度の利用 | 不可 | 多くの場合可能 |

| 保険料 | 比較的安い | 比較的高い |

| 保証期間 | 契約に定められた期間 | 契約によりさまざま(終身のものもあり) |

| 解約返戻金 | なし、または少額 | あり(契約期間に応じて増加) |

| メリット | 少ない負担で大きな保障 | 貯蓄性がある |

| デメリット | 満期時に保険金なし | 保険料が高い |

| 代表的な種類 | 定期保険(死亡・ケガなど) | 終身保険、養老保険(医療・年金など) |

具体的なライフプランと保険の見直しの重要性

契約者貸付制度の利用を検討する前に、まず保険の見直しを考えることが重要です。不要な保険に高い保険料を支払っていると、資金繰りが厳しくなる可能性があります。

「(保険会社の)保険は入って当たり前」と考えている人も少なくありません。しかし、公的医療保険で十分な場合も多く、具体的にライフプランを立てて必要な資金を計算してみると、必ずしも民間の医療保険に加入する必要がない人も多いのが事実です。

死亡リスクへの備えは、掛け捨ての定期保険で対応し、ケガや病気のリスクには貯蓄で備えるなど、より効率的な方法を検討することが大切です。契約者貸付制度は、一時的な資金需要に対応するための選択肢の一つですが、長期的な視点で自身の保険や資産運用の在り方を見直すことが、より重要であると言えるでしょう。*1)

生命保険の契約者貸付制度の仕組み

生命保険の契約者貸付制度は、保険契約者が一時的な資金需要に対応するための選択肢の一つです。この仕組みを知っていれば、予想もできないリスクに遭遇したときなどの緊急時に、資金調達手段として活用できる可能性があります。

この契約者貸付制度は、生命保険の特徴を利用した独自の資金調達方法です。この仕組みを理解するためには、まず生命保険の基本的な構造を把握する必要があります。

この章では、生命保険と契約者貸付制度の仕組みを、詳しく確認していきましょう。

生命保険の基本的な仕組み

生命保険とは、加入者が公平に保険料を負担し、万が一のことが起きたときに、加入者がプールしている資金から保険金・給付金などが支払われる仕組みです。生命保険の本来の意義は、予期せぬ事態に対する経済的な備えを提供することにあります。

【生命保険に関する基礎用語】

生命保険には、死亡保障を中心とした保険だけでなく、

- 医療保険

- 介護保険

- 学資保険

なども含まれます。しかし、国民皆保険制度により、

- 医療保険は全ての国民が必要な医療サービスを平等に受けられる

- 介護保険は40歳以上のすべての人が加入し、必要と認定された場合に介護サービスを利用できる

ということを考慮して、加入を検討することが重要です。また、学資保険に関しても、誰もが簡単に金融商品を売買可能になった現代において、本当に必要なのか運用利率や資金が必要な時期を明確にして検討しましょう。

予期せぬ事態とは

予期せぬ事態は、発生の確率によって大きく2つに分けて考えます。

- 発生確率が高いリスク

- 発生確率は低いが、発生した場合の影響が大きいリスク

これらのリスクに対しては、それぞれ異なるアプローチで備えることが賢明です。

発生確率が高いリスク

例えば、

- 軽度の病気

- 小規模な怪我

- 一時的な失業

などには、貯蓄で備えることが大切です。これらのリスクは比較的頻繁に起こる可能性があるため、日頃から計画的に貯蓄をしておきましょう。

緊急時の出費に備えて、3〜6ヶ月分の生活費を目安に貯蓄することをおすすめします。

発生確率は低いが、影響が大きいリスク

例えば、

- 死亡

- 高度障害

- 重大疾病

などは、リスクは発生する可能性は低いものの、一旦発生すると経済的影響が甚大です。これらのリスクには、現在の状況などに合わせて、掛け捨ての保険で備えることが基本です。

掛け捨ての保険は、保険料が比較的安く、必要な保障を効率的に得られるため、経済的な負担を抑えつつ、大きなリスクに備えることができます。

この2つの区別を理解することで、不必要に高額な保険料を支払うことを避け、効率的にリスク管理を行うことができます。貯蓄と保険を適切に組み合わせることで、より堅実な経済的備えを構築できるのです。

契約者貸付制度の仕組み

契約者貸付制度は、生命保険契約の解約返戻金を担保として、一定の範囲内で資金を借り入れることができる制度です。保険契約者は、証券番号で特定される自身の保険契約に基づき、保険会社から貸付を受けられます。

保険会社が契約者に貸付ができるのは、保険契約者が積み立てた解約返戻金の範囲内で行われるからです。つまり、契約者貸付は、契約者自身の資産を活用した、安全性の高い貸付制度と言えます。

【解約返戻金の仕組み】

保険会社は、解約返戻金を担保とすることで、貸し倒れのリスクを低減できます。最終的に、保険会社にとっては「契約を失う」以外の損害はほとんどありません。

契約者貸付の利息の仕組み

契約者貸付制度を利用する際には、利息が複利で増えるという点を理解しておく必要があります。複利とは、元金だけでなく、利息にも利息がつく計算方法です。

日本の大手保険会社の契約者貸付にかかる利息は、

- 第一生命: 年3.00%〜年5.75%

- 住友生命: 年1.55%〜年5.75%

- かんぽ生命: 年2.50%〜年6.00%

- 明治安田生命: 年2.15%〜年5.75%

- 日本生命: 年3.75%〜年5.75%

- ソニー生命: 年3.25%〜年8.00%

となっており、およそ年2.5%〜年6.1%の範囲内と考えていいでしょう。例えば、10万円を借り入れた場合、5年後には利息が13,140円(2.5%)〜34,507円(6.1%)かかることになります。

利息は複利で増えるため、借入期間が長くなるほど、返済総額も大きくなる点に注意が必要です。また、契約者貸付の利率は契約日や保険の種類によって異なる場合があり、一般的に該当する生命保険の予定利率にプラス1%程度の利息が上乗せされることが多い傾向があります。

一方、クレジットカードの分割払いやその他の一般的な消費者ローンでは、複利ではなく単利ベースの計算方法が採用されているのが一般的です。これは、借入期間が比較的短く、また消費者保護の観点から、複利計算よりも単利計算の方が適していると考えられているためです。

契約者貸付制度は、一時的な資金需要に対応するための有効な選択肢ですが、安易な利用は避けるべきです。急に資金が必要になった場合は、他の選択肢も含めて総合的に判断することをお勧めします。

もしも利用する際は、返済計画を立て、定期的に返済状況を確認することが重要です。*2)

生命保険の契約者貸付制度のメリット

生命保険の契約者貸付制度には、急な資金需要に対応できる魅力的なメリットがあります。しかし、この制度を利用する際は、長期的な影響も考慮する必要があります。

契約者貸付制度の主なメリットを詳しく見ていきましょう。

保険契約を維持したまま資金調達が可能

契約者貸付制度の最大のメリットは、保険を解約せずに資金を借りられることです。これにより、大切な保障を失うリスクを回避できます。

解約後に再加入を希望しても、

- 健康状態によっては困難な場合

- 年齢が上がったことにより保険料が高くなる

などの可能性があるため、この点は特に重要です。

審査不要で迅速な資金調達

通常のローンとは異なり、契約者貸付では審査が不要です。すでにある契約関係と解約返戻金が担保となるため、迅速な資金調達が可能です。

これは、緊急の資金需要に対応する上でメリットと言えます。

柔軟な返済条件

多くの場合、契約者貸付には明確な返済期限がなく、返済方法も比較的自由です。この柔軟性により、借り手の経済状況に合わせた返済計画を立てやすくなります。

信用履歴への影響が少ない

契約者貸付は通常、信用情報機関に報告されません。そのため、他の借入手段と比較して、あなたの信用情報※に与える影響が比較的小さいと言えます。

利用目的の制限がない

契約者貸付制度の大きなメリットとして、借入金の使用使途に制限がないことも挙げられます。この特徴により、借り手は、

- 急な医療費の支払い

- 子どもの教育資金

- 事業資金

- 旅行費用

などさまざまな資金需要に対応できます。

契約者貸付制度は、急な資金需要に対する有効な選択肢の一つです。しかし、安易な利用は避け、返済計画を立てた上で利用することが重要です。

自身の状況に応じて最適な選択をするためにも、金融リテラシーを高め、多様な資金調達手段を理解することが大切です。*3)

生命保険の契約者貸付制度のデメリット

生命保険の契約者貸付制度は、一見便利な資金調達手段に見えますが、実際には様々なリスクや制限が存在します。これらのデメリットを理解し、賢明な判断を心がけましょう。

借入額の制限

契約者貸付制度では、解約返戻金以上の借入はできません。通常、解約返戻金の60〜90%程度が借入限度額となります。

このため、必要な資金額が調達できない可能性があります。

保証喪失のリスク

契約者貸付を利用する際、最も注意すべき点は保障喪失のリスクです。このリスクは以下のように段階的に進行します。

- 定期的な返済を怠ると、利息が元金に加算され続ける

- 返済が滞ったまま時間が経過すると、貸付金の元利合計が徐々に増加

- 貸付金の元利合計が解約返戻金に近づくにつれ、リスクが高まる

- 最終的に、貸付金の元利合計が解約返戻金を超えると、保険契約が失効

契約が失効すると、死亡保障や医療保障など、加入していた保険のすべての保障が失われます。つまり、一時的な資金調達のために利用した契約者貸付が、長年積み立ててきた保険の保障を台無しにしてしまう可能性があるのです。

複利による利息の増加と高金利

借入額の未返済部分については毎年利息がかかり、その利息は複利で計算されます。利息は毎年元金に繰り入れられるため、元利金は年々膨らんでいきます。

また、予定利率の高い保険ほど金利が高くなる傾向があります。特に、バブル期に契約した予定利率の高い契約の保険(いわゆる「お宝保険」※)などは貸付利率も高くなります。

例えば、予定利率が5%の保険の場合、貸付利率が4%以上になることもあり、借入コストが予想以上に高くなる可能性があります。

「お宝保険」とは

「お宝保険」とは、一般的にバブル崩壊前の景気が良く、保険の予定利率が高かった時期に契約した貯蓄性の高い保険を指します。具体的には、1996年3月以前に契約された予定利率が3.75%以上の終身保険、養老保険、年金保険などがこれに該当します。

これらの保険は、契約時の高い予定利率が保険終了時まで継続するため、現在の超低金利時代においても高金利で運用されています。例えば、1985年4月から1990年3月の間に契約された保険期間が20年を超える保険の予定利率は5.5%でした。

対照的に、2025年2月現在の予定利率は0.25%と、過去最低水準となっています。この大きな差によって、この時期の保険契約は「お宝保険」と呼ばれ、現在の金融商品では同等のリターンを得ることは非常に困難です。

保険金受取額の減少

貸付を受けている期間中に満期保険金や死亡保険金を受け取ることになった場合、保険金から未返済の「元金+利子」が差し引かれます。これにより、受け取れる保険金額が予想よりも少なくなる可能性があります。

年金受取への影響

年金契約の場合、年金開始時点の貸付金・保険料振替貸付金の残高によっては、年金として受け取れないことがあります。これは、老後の生活設計に大きな影響を与える可能性があるため、特に注意が必要です。

生命保険の契約者貸付制度は、「審査なし」の貸付として魅力的に見えますが、実際には保険会社が長期的な契約関係と解約返戻金という確実な担保を基に提供しているサービスです。そのため、利用には慎重な判断が求められます。

金融リテラシーを高め、自身の状況に応じた最適な選択をすることが、将来の経済的安定につながります。*4)

生命保険の契約者貸付制度を利用するためには

近年では、多くの保険会社で契約者貸付のオンライン手続きが可能になり、迅速かつ便利に利用できるようになっています。以下に、契約者貸付制度を利用するための具体的なステップを紹介します。

①契約の確認

まず、加入している保険が契約者貸付制度に対応しているかを確認します。一般的に、

- 終身保険

- 養老保険

- 個人年金保険

- 学資保険

など、解約返戻金のある保険が対象となります。保険証券を確認するか、保険会社に直接問い合わせることで、利用可能かどうかを確認できます。

②貸付可能額の確認

契約者貸付の限度額は、通常、解約返戻金の60〜90%程度です。具体的な貸付可能額は、保険会社のマイページや顧客サービスセンターで確認できます。

③手続き方法の選択

契約者貸付の手続き方法は、以下の3つが一般的です。

- オンライン手続き:多くの保険会社では、マイページやスマートフォンアプリを通じて手続きが可能

- 電話での申請:顧客サービスセンターに電話して申請する

- 書面での申請:従来の方法として、書面での申請も可能

オンライン手続きの流れ

オンラインでの手続きは最も迅速で手軽な手段と言えるでしょう。オンラインでの手続きは、一般的に以下のような流れで進みます。

- 保険会社のマイページにログイン

- 「契約者貸付」や「お金の借入れ」などのメニューを選択

- 借入希望額を入力し、振込先口座を指定

- 利用規約を確認し、同意する

- 申請内容を最終確認し、送信

多くの場合、数日以内に指定口座に入金されます。

書面での手続きの流れ

オンラインでの手続きが一般的になっていますが、ほとんどの契約で書面での手続きも可能です。書面で手続きしたい場合は以下のような手順で行います。

- 保険会社に契約者貸付の申請書を請求

- 必要事項を記入し、保険証券など必要書類とともに返送

場合によっては、収入印紙や印鑑証明書が必要になることもあります。保険会社で手続きが完了すると、指定口座に入金されます。

返済方法

返済方法は保険会社によって異なりますが、一般的に以下の方法があります。

- 口座振込による返済

- コンビニエンスストアでの支払い

- 保険会社窓口での直接支払い

多くの保険会社では、任意の金額を任意のタイミングで返済できる仕組みになっています。ただし、利息は時間経過とともに加算されるため、できるだけ早期の返済が望ましいでしょう。

契約者貸付制度を利用した際は、早めの返済を心がけるとともに、定期的に返済状況を確認し、貸付金が解約返戻金を超えないよう注意が必要です。*5)

生命保険の契約者貸付制度とSDGs

【SDGs17の目標 ポスター】

生命保険の契約者貸付制度とSDGs(持続可能な開発目標)は、一見すると関連性が薄いように思えますが、どちらも人々の生活の安定と社会の持続可能性を追求するという点で共通しています。しかし、契約者貸付制度の利用を検討する前に、より根本的な金融リテラシーの向上と適切なリスク管理の重要性を認識する必要があります。

契約者貸付制度は一時的な資金需要に対応する選択肢の一つですが、SDGsの目標達成においては、より広範な金融教育と持続可能な生活設計の促進が重要な役割を果たします。特に関係の深いSDGs目標を確認していきましょう。

SDGs目標1:貧困をなくそう

契約者貸付制度は一時的な資金繰りの改善を支援できる可能性があります。しかし、根底からの貧困対策には適切な金融教育と持続可能な資産形成が欠かせません。

- 公的医療保険制度の十分な理解

- 効率的なリスク管理方法の習得

などにより、不要な保険料支出を抑え、貯蓄や投資に回すことで、長期的な経済的安定性を高めることができます。

SDGs目標3:すべての人に健康と福祉を

生命保険業界は健康増進活動を通じてこの目標に貢献しています。多くの生命保険会社が健康増進型保険※や健康診断割引特約※を提供し、契約者の健康維持・増進を支援しています。

SDGs目標8:働きがいも経済成長も

金融リテラシーの向上は、個人の経済的自立と社会全体の持続可能な経済成長に貢献します。例えば、契約者貸付制度の利用を考えたことが、保険商品について知識を深める機会となりえます。

貯蓄型保険商品の高コスト構造を理解し、より効率的な資産運用方法を考え、選択することで、個人の経済的自立度が高まり、結果として社会全体の経済的安定性も向上します。

SDGs目標12:つくる責任つかう責任

持続可能な消費と生産のパターンを確保するためには、金融商品の選択においても責任ある判断が求められます。私たち一人ひとりが十分な金融リテラシーを身に着け、責任ある消費行動として、高額な手数料を伴う貯蓄型保険商品よりも、リスクに応じた適切な保障と効率的な資産運用の組み合わせを選択することで、より健全な経済システムの構築につながります。

このような適切な金融行動を促進することが、個人の生活の質を向上させるだけでなく、社会全体のSDGs達成にも貢献します。金融機関や保険会社には、こうした金融教育の提供と、真に顧客のニーズに合った商品開発を通じて、SDGs達成に向けた取り組みを強化していくことが求められています。*6)

>>SDGsに関する詳しい記事はこちらから

まとめ

生命保険の契約者貸付制度は、一時的な資金需要に対応する手段として依然として有効ですが、保険本来の意義を考え直す必要があります。政府の国民皆資産運用政策※を背景に、保険のあり方は変化しつつあります。

最新の動向として、金融庁が2024年12月に資産運用課を新設し、銀行・証券・保険と並ぶ第4の柱として資産運用を位置づけました。これは、個人の資産形成の重要性が高まっていることを示しています。

今後は、固定費や保険の見直しを含む家計管理が一層重要になります。死亡リスクには保険料の安い定期保険で備え、その他のリスクには生活防衛費(貯蓄)で対応するなど、効率的なリスク管理が求められます。

不安を煽る言葉に惑わされず、具体的な数字で判断し、多様な選択肢を検討することが大切です。自身のライフプランやリスク許容度を把握し、それに合わせて最適な方法を選択しましょう。

現代では、私たち一人ひとりが金融リテラシー向上のために、学び続けることが求められています。

あなたは自身の金融知識をどのように高めていきますか?また、長期的な資産形成のために、どのような行動を取るべきでしょうか?より良い未来のために、今日から一歩ずつ金融知識を深め、賢明な選択を積み重ねていきましょう。*7)

<参考・引用文献>

*1)生命保険の契約者貸付制度とは?

第一生命『ご契約者貸付』

第一生命『契約者貸付限度額』(2024年9月)

かんぽ生命『契約者貸付のご請求』

アクサ生命『掛け捨て型の生命保険とは?貯蓄型との違いや、掛け捨て型のメリットとデメリットを紹介』(2022年8月)

アクサ生命『貯蓄型の死亡保険(終身保険)とは?掛け捨てとの違いも解説』(2024年6月)

リベラルアーツ大学『【現役FPに聞く!】保険見直しの考え方を5つの事例からズバッと解説!』(2024年8月)

リベラルアーツ大学『【本当に必要?】民間の医療保険が必須ではない理由と対策を解説!』(2024年10月)

リベラルアーツ大学『【おすすめ?】学資保険の5つの注意点とよくある質問を解説!』(2025年1月)

*2)生命保険の契約者貸付制度の仕組み

生命保険文化センター『生命保険とは』

生命保険文化センター『第7章 解約と解約返戻金、解約手続き等』

金融庁『公的保険について』

国民生活センター『生命保険会社から借りたお金の利息がふくらみ、保険契約が失効になると言われた』(2016年9月)

金融広報中央委員会『7. もっと知っておきたい保険のこと (4) 保険を担保にお金を借りる』

日本FP協会『災害に備える くらしとお金の安心ブック』(2022年4月)

第一生命『契約者貸付金のご返済』

第一生命『契約者貸付金のご返済:お手続き方法』

かんぽ生命『【貸付】貸付金はいつ振り込まれるか知りたい。』(2024年8月)

かんぽ生命『主な利率等について』(2024年10月)

日本生命『契約貸付金のご利用・ご返済』

明治安田生命『契約者貸付とは何ですか?』(2023年2月)

アクサ生命『契約者貸付(個人のご契約者さま)』

アクサ生命『契約者貸付とは、どのような制度ですか?』

アクサ生命『契約者貸付をしたい。どうしたらよいですか?』

*3)生命保険の契約者貸付制度のメリット

JCB『契約者貸付制度とは?生命保険でお金を借りる仕組みとメリット・デメリット』(2024年11月)

JCB『審査なしで10万円借りる方法4選。即日かつ少額融資に対応したカードローンを紹介』(2024年7月)

アクサ生命『生命保険でお金を借りられる「契約者貸付制度」とは?』(2021年7月)

*4)生命保険の契約者貸付制度のデメリット

国民生活センター『生命保険会社から借りたお金の利息がふくらみ、保険契約が失効になると言われた』(2016年9月)

明治安田生命『契約者貸付のご利用』

明治安田生命『個人年金保険を解約する際の注意点を解説!適切なタイミングや対処法も紹介』

日本生命『契約貸付金のご利用・ご返済』

かんぽ生命『契約者貸付をご利用されている場合の注意点』

朝日生命『契約者貸付のご利用』

アクサ生命『契約者貸付を返済しないと、どうなりますか?』

*5)生命保険の契約者貸付制度を利用するためには

生命保険文化センター『配当金の引出し・契約者貸付』

アクサ生命『契約者貸付(個人のご契約者さま)』

第一生命『ご契約者貸付』

第一生命『契約者貸付金のご返済』

朝日生命『必ずお読みください 契約者貸付制度について』

かんぽ生命『契約者貸付のご請求』

かんぽ生命『貸付金のご返済と貸付期間の更新』

アフラック『契約者貸付のご利用』

メットライフ生命『契約者貸付』

SBI生命『契約者貸付手続き』

*6)生命保険の契約者貸付制度とSDGs

国際連合広報センター『SDGsのポスター・ロゴ・アイコンおよびガイドライン』(2020年7月)

金融庁『金融行政とSDGs』(2018年12月)

内閣府『SDGsアクションプラン2023~SDGs達成に向け、未来を切り拓く~』(2023年3月)

環境省『持続可能な社会の形成に向けたお金の流れ』(2018年3月)

Spaceship Earth『SDGs3「すべての人に健康と福祉を」私たちにできること・日本の取り組み事例』(2023年9月)

*7)まとめ

金融庁『資産運用立国について』(2024年11月)

金融庁『資産運用立国の実現に向けた取組について』(2025年1月)

消費者庁『お金を育てる「資産運用」の知識』

日本経済新聞『金融庁、資産運用課を新設 銀行・証券・保険と並ぶ柱に』(2024年12月)

日本経済新聞『2025年の世界経済、最大のリスクは「最強トランプ」』(2024年12月)

Spaceship Earth『日本経済の今後は明るい?現状の問題点と10〜20年後までの見通し』(2025年1月)

SHARE

この記事を書いた人

松本 淳和 ライター

生物多様性、生物の循環、人々の暮らしを守りたい生物学研究室所属の博物館職員。正しい選択のための確実な情報を提供します。趣味は植物の栽培と生き物の飼育。無駄のない快適な生活を追求。

生物多様性、生物の循環、人々の暮らしを守りたい生物学研究室所属の博物館職員。正しい選択のための確実な情報を提供します。趣味は植物の栽培と生き物の飼育。無駄のない快適な生活を追求。