「カードローン会社は多いけれど、結局どこがおすすめなの」と悩んでいる人は多いでしょう。今回は、そんな人のためにおすすめの人気カードローン会社ランキング一覧2025年最新版を紹介します。

おすすめのカードローン会社30社を詳しく解説するほか、カードローンを選ぶコツ、カードローンの審査基準や審査のポイント、消費者金融カードローンと銀行カードローンの違い、実際の申し込みから返済までの流れなど、カードローンが初めての人の不安を解消します。

目次

おすすめの人気カードローン会社ランキング一覧!審査甘い・低金利・即日融資可はある?

「洗濯機が壊れたけど、今手持ちがない」「給料日まであと3日あるのにお財布が空っぽ」など、お金が急に必要になることがありますね。

そういう時に、頼りになるのがカードローンです。しかし、いざという時に「カードローンはどこの会社がいいかわからない」と迷う人も多いでしょう。

そんな時のために、今回は、2025年最新のおすすめ人気カードローン会社ランキング一覧をお届けします。

<おすすめの消費者金融一覧>

・審査が心配な人・他社借入がある人でも可能性がある「SMBCモビット」

※他社ご利用の方でも審査可能ですが、お客様のご状況によってご利用いただけない場合もございます。

・10万円以下の少額借入希望+初めてのローンなら「プロミス」

・初めてカードローンを利用する30歳以上の人なら「アコム」

・初めての利用で20万円以上の借入も検討したい人は「アイフル」

初めての利用で20万円以上の借入希望なら「プロミス」

| 分類 | 消費者金融カードローン |

| 運営会社 | SMBCコンシューマーファイナンス株式会社 |

| 実質年率 | 4.5%~17.8% |

| 貸付可能額 | 1~500万円 |

| 審査時間 | 最短3分 |

| 申込条件 | 18~74歳本人に安定した収入のある人(年金不可)アルバイト・パート可 |

| 配偶者貸付 | ー |

| 在籍確認の電話 | 原則なし |

| 初回利用時無利息期間 | 借り入れの翌日から30日間 |

<プロミスの特徴>

・最短わずか3分で借り入れ完了で、お急ぎの人にも頼れるスピード感

・申し込み可能年齢は18歳〜74歳で、未成年から高齢者まで利用可能

・勤務先への在籍確認の電話も原則なく、実施は申込者のうち2%のみ

プロミスのメリットは、融資スピードの速さと、幅広い層の人が申し込み可能なことです。

「とにかく早く借りたい」「18歳だけど借り入れがしたい」という様々なニーズを満たすことで、プロミスは消費者金融業界第2位のシェアを占めています。

また、運営がSMBCグループのため、アプリの利用や返済でVポイントが貯まり、返済にも利用できるのも大きな利点といえるでしょう。

さらに、新規申し込み特典として、Vポイント獲得メニューの条件達成によりVポイント最大3,000ポイントが進呈されるので、申し込みの際はぜひ特典の詳細をチェックしましょう。

\最短3分で幅広い層が借りられる/

初めてカードローンを利用する30歳以上の人なら「アコム」

| 分類 | 消費者金融カードローン |

| 運営会社 | アコム株式会社 |

| 実質年率 | 3.0%~18.0% |

| 貸付可能額 | 1~800万円 |

| 審査時間 | 最短20分 |

| 申込条件 | 20歳~72歳 |

| 配偶者貸付 | ー |

| 在籍確認の電話 | 原則なし |

| 初回利用時無利息期間 | 契約の翌日から30日間 |

<アコムの特徴>

・自動契約機でもWeb申し込みでも、最短20分で借り入れ可能

・振り込みキャッシングなら24時間最短10秒で入金OK

・在籍確認の電話は、書類の提出により原則なし

アコムの特徴は、新規の申し込みなら20分、振り込みキャッシングが最短10秒という融資までのスピード感です。

アコムは大手消費者金融の中でも、売り上げも審査通過率もトップを誇りますが、その理由はこの融資までのスピード感とサービスのきめ細かさにあるでしょう。

また、アコムのカードローン付きクレジットカード『ACマスターカード』は、クレジットカードながら自動契約機で発行できるという手軽さもあり、急ぎでクレジットカードを発行したい人にもおすすめです。

\審査通過率が高くて安心できる/

初めての利用で20万円以上の借入も検討したい人は「アイフル」

| 分類 | 消費者金融カードローン |

| 運営会社 | アイフル株式会社 |

| 実質年率 | 3.0%~18.0% |

| 貸付可能額 | 1~800万円 ※ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です |

| 審査時間 | 最短18分 ※お申込の状況によってはご希望にそえない場合がございます。 |

| 申込条件 | 満20歳~69歳定期的な収入と返済能力を有する方 |

| 配偶者貸付 | ー |

| 在籍確認の電話 | 原則なし |

| 初回利用時無利息期間 | はじめての方なら契約翌日から最大30日間 |

<アイフルの特徴>

・2024年オリコン顧客満足度調査初めてのカードローン部門で1位のサービスの質

・在籍確認の電話は原則なし、郵送物もなし

・初めての契約で現金10,000円プレゼント(条件あり)

アイフルでは、在籍確認の電話は原則なし、無利息期間も契約翌日から30日間となっているほか、初めて利用する人は、Web申込限定で、通常よりも金利が3.0%~9.5%とお得な「ファーストプレミアムカードローン」を利用できます。

初めての契約で現金10,000円プレゼントも「特定のページからの申し込み限定」「契約時の利用限度額が30万円以上」など諸条件があるので、気になる方は公式サイトをチェックしてみてください。

\初めてのカードローン利用におすすめ/

※お申込の状況によってはご希望にそえない場合がございます。

「レイク」なら即日融資が受けられる

| 分類 | 消費者金融カードローン |

| 運営会社 | 新生フィナンシャル株式会社 |

| 実質年率 | 4.5%~18.0% |

| 貸付可能額 | 1~500万円 |

| 審査時間 | お申込み完了後、最短15秒 |

| 申込条件 | 満20歳~70歳 |

| 在籍確認の電話 | なし |

| 初回利用時無利息期間 | 60日・365日※ |

<レイクの特徴>

・Web申し込みは15秒で結果が表示され、最短25分で融資を受けられる(お申込み後、最短15秒で審査結果を表示)

※21時(日曜日は18時)までのご契約手続き完了(審査・必要書類の確認含む)で、当日中にお振込みが可能です。

※一部金融機関および、メンテナンス時間等を除きます。

・アプリから、スマホATM取引での借り入れできるがり、PONTAポイント倍率最大30倍、ATM手数料最大月15回無料

無利息期間経過後は通常金利適用となります。

初回契約翌日から無利息適用となります。

※無利息について:

貸付条件はこちら

365日間無利息:初めてのご契約。Webでお申込み・ご契約、ご契約額が50万円以上でご契約後59日以内に収入証明書類の提出とレイクでの登録が完了の方。

60日間無利息:初めてのご契約。Webお申込み、ご契約額が50万円未満の方。

365日間無利息・60日間無利息共通:無利息期間経過後は通常金利適用。初回契約翌日から無利息適用。他の無利息商品との併用不可。

レイクの一番の特徴は、初回無利息期間の長さです。

無利息期間があるため「初めてだからとにかく利息を抑えたい」という人におすすめです。

また、スマホATM取引も可能なので、近くのセブンイレブンのセブン銀行ATMでスマホ一つで借り入れができる点も便利です。

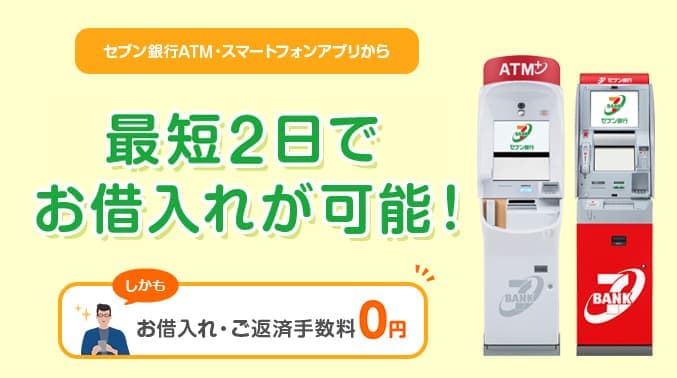

「セブン銀行カードローン」なら総量規制の対象でも借りれる可能性あり

| 分類 | ネット銀行カードローン |

| 運営会社 | 株式会社セブン銀行 |

| 実質年率 | 10万円・30万円・50万円 15%70万円・100万円 14%150万円・200万円 13%250万円・300万円 12% |

| 貸付可能額 | 1,000円~50万円(初回) |

| 審査時間 | 最短翌日 |

| 申込条件 | 満20歳~69歳セブン銀行口座を持っている人保証会社(アコム株式会社)の保証を受けられる人 |

| 配偶者貸付 | ー |

| 在籍確認の電話 | 原則なし |

| 初回利用時無利息期間 | ー |

<セブン銀行カードローンの特徴>

・申込みから最短翌日で、アプリから借り入れ可能

・全国27,000台以上のセブン銀行ATMの手数料が無料

・明快な金利と返済額で、初めてでも安心

セブン銀行カードローンは、1,000円少額から利用が可能なため「給料前にちょっとだけ借りたい」という人にもおすすめ。

初回は50万円までですが、6か月経つと最大300万円までの増額が可能になります。セブン銀行の特徴は、金利と返済が借入金額によって明快に決まっていることです。

たとえば、「25万円を借りたら金利は15%、月に6,000円返済」と分かりやすいため、金利や返済に不安がある人にも計画が立てやすいでしょう。

\全国のセブンイレブンで借りられる/

「auじぶん銀行カードローン」ならau IDを登録することで最大0.5%の金利優遇が可能

| 分類 | ネット銀行カードローン |

| 運営会社 | auじぶん銀行株式会社 |

| 実質年率 | 1.48%~17.5% |

| 貸付可能額 | 10万円~800万円 |

| 審査時間 | 最短即日 |

| 申込条件 | 満20歳以上70歳未満安定継続した収入のあるお客さま(自営・パート・アルバイト課)保証会社であるアコム(株)の保証を受けられるお客さま |

| 配偶者貸付 | ー |

| 在籍確認の電話 | あり |

| 初回利用時無利息期間 | ー |

<auじぶん銀行カードローンの特徴>

・au IDを持っていれば、最大年0.5%の金利優遇を受けられる

・新規契約で、au ID登録で1,000ポイント、さらに借り入れ額に応じて最大10,000PONTAポイントがもらえる

・スタンプ制でじぶんプラスのステージが上がり、PONTAポイント倍率最大30倍、ATM手数料最大月15回無料

auじぶん銀行カードローンの特徴は、au IDを登録することで最大0.5%の金利優遇を受けられることです。

それにより最低年利は0.98%と業界最安レベルとなるため、申し込みの際はau IDの登録は必須です。

また、カードローンの返済も、auじぶん銀行の会員特典サービスであるじぶんプラスの対象となっており、ステージが上がれば最大ポイント30倍までアップするほか、ATM手数料も最大15回まで無料になります。

\auユーザーなら申し込んでみよう/

少額の借り入れでも金利を抑えられる「みずほ銀行カードローン」

| 分類 | 銀行カードローン |

| 運営会社 | 株式会社みずほ銀行 |

| 実質年率 | 2.0% 〜 14.0% |

| 貸付可能額 | 10万円~800万円 |

| 審査時間 | 最短即日 |

| 申込条件 | 満20歳~65歳安定した収入がある人オリコまたはアイフルの保証を受けることができる人 |

| 配偶者貸付 | ー |

| 在籍確認の電話 | あり |

| 初回利用時無利息期間 | ー |

<みずほ銀行カードローンの特徴>

・銀行カードローンの中でも最高金利が14.0%と低い

・引き落とし額は残高に応じて2,000単位で把握しやすい

・みずほ銀行ATMは無料、E‐netのATMも月3回までなら手数料が無料

みずほ銀行カードローンの特徴は、最高金利でも14%と低いため、少額の借り入れでも金利を抑えられることです。

その代わり、在籍確認の電話は原則行われますが、個人名でかけてくれるのでプライバシーも守られます。

毎月の返済額についても、残高に応じて2,000円単位で決まっており、「30万円借りたから月々4,000円の返済だな」と把握がしやすいほか、もちろん随時返済も可能となっています。

普段から三井住友銀行を利用しているなら「三井住友銀行カードローン」

| 分類 | 銀行カードローン |

| 運営会社 | 株式会社三井住友銀行 |

| 実質年率 | 1.5%~14.5% |

| 貸付可能額 | 10万円~800万円 |

| 審査時間 | 最短当日 |

| 申込条件 | 満20歳以上満69歳以下で安定収入のある人(年金不可) |

| 配偶者貸付 | ー |

| 在籍確認の電話 | あり(銀行名) |

| 初回利用時無利息期間 | ー |

<三井住友銀行カードローンの特徴>

・パートやアルバイトでも安定収入があれば申し込みOK

・普通預金口座のキャッシュカードで借り入れできる

・三井住友銀行・提携コンビニ ATMの手数料が無料

三井住友銀行カードローンは、普通預金口座を持っていれば、申し込みの際の入力項目が少なく済むうえ、新たにカードを発行しなくても、普通預金口座のキャッシュカードで借り入れできます。

また、銀行カードローンのため、金利は1.5%〜14.5%と低く抑えられており、厳しいと言われる審査に通れば、支払い利息をかなり抑えることができるでしょう。

さらた、契約時に三井住友銀行の住宅ローンを利用していて、返済に遅延がない人には、金利優遇もあるため、普段から三井住友銀行を利用している人には特におすすめといえます。

銀行カードローンなのに初回利用なら無利息期間ありの「東京スター銀行スターカードローンα」

| 分類 | 銀行カードローン |

| 運営会社 | 株式会社東京スター銀行 |

| 実質年率 | 1.5%∼14.6% |

| 貸付可能額 | 10万円~1,000万円 |

| 審査時間 | 仮審査最短2日 |

| 申込条件 | 満20歳~69歳定期的な収入がある人日本国籍または外国籍で永住権を持ち、国内居住の個人保証会社(アイフル株式会社)の保証が受けられる人 |

| 在籍確認の電話 | あり(個人名) |

| 初回利用時無利息期間 | 契約から30日間 |

<東京スター銀行カードローンαの特徴>

・初回利用での無利息期間が30日間

・貸付可能額が最大1,000万円と大きい

・金利が9.8%・12.5%・14.6%のおまとめローンあり

東京スター銀行カードローンαの特徴は、銀行カードローンでありながら初回利用時での無利息期間が設けられていることです。

審査期間は最短2日とややかかるものの、無利息期間や銀行カードローンならではの金利の低さは十分に魅力的で、毎月の返済額も、10万円以下なら2,000円と返済しやすい設定となっています。

残高不足の場合でも、口座自動振替やATMで引き出しができる自動融資サービスもあるため、困った時に頼れるカードローンとなっています。

\銀行カードローンで無利息期間がある/

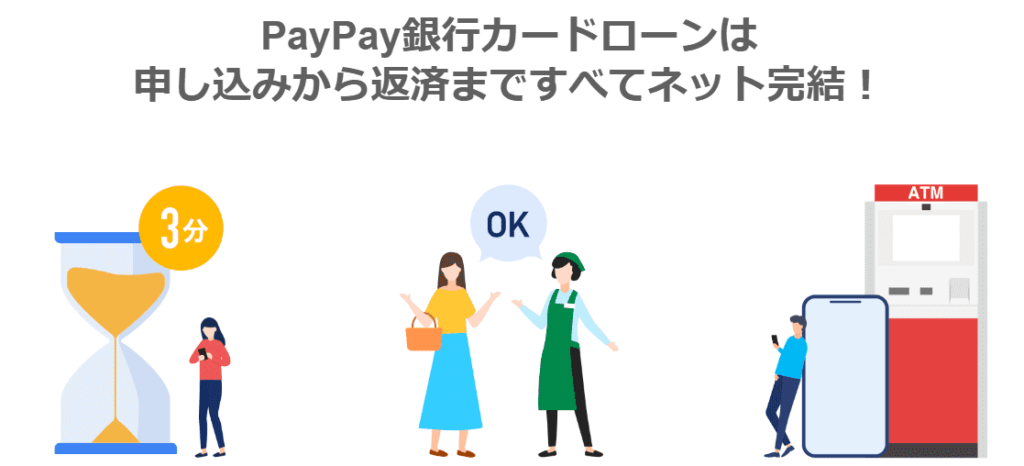

キャッシュカードで借入できる「PayPay銀行カードローン」

| 分類 | ネット銀行カードローン |

| 運営会社 | PayPay銀行株式会社 |

| 実質年率 | 1.59%~18.0% |

| 貸付可能額 | ~1,000万円 |

| 審査時間 | 最短60分(仮審査) |

| 申込条件 | 20歳~69歳仕事で安定した収入があるか、配偶者に安定した収入がある人PayPay銀行に普通預金口座を持っている人保証会社SMBCコンシューマーファイナンス(株)の保証を受けられる人 |

| 配偶者貸付 | ー |

| 在籍確認の電話 | あり |

| 初回利用時無利息期間 | 借入日から30日間 |

<PayPay銀行カードローンの特徴>

・ローンカード不要、キャッシュカードで借り入れできる

・主婦・アルバイトも申し込み可能

・契約特典として最大1,500円、借り入れでは最大10,000円がもらえる

PayPay銀行カードローンの特徴は、借入額が100万円未満で18%、100万円以上150万円未満で15%…と適用金利が明快に決まっていることです。

毎月の返済額も借入額によって決められており、月1,000円からのゆとりコースと月3,000円からの標準コースのどちらかを自分で選ぶことができます。

また、口座自動振替の引き落としやVisaデビットの利用時、提携ATMでの出金時に残高が不足していた場合、不足額を自動で融資してくれる自動融資サービスもあり、「わかりやすく使いこなせるカードローンを選びたい」という人におすすめです。

借入額が3万円以下なら月1,000円〜の返済でOK「イオン銀行カードローン」

| 分類 | ネット銀行カードローン |

| 運営会社 | 株式会社イオン銀行 |

| 実質年率 | 10万円~90万円:11.8%~13.8%100万円~190万円:8.8%~13.8%200万円~290万円:5.8%~11.8%300万円~390万円:4.8%~8.8%400万円~490万円:3.8%~8.8%500万円~590万円:年3.8%~7.8%600万円~790万円:年3.8%~5.8%800万円:年3.8% |

| 貸付可能額 | 10万円~800万円(10万円単位) |

| 審査時間 | 非公開 |

| 申込条件 | 日本国内に居住している人満20歳以上、満65歳未満安定継続収入の見込める人イオンフィナンシャルサービス(株)またはオリックス・クレジット(株)の保証を受けられる人 |

| 配偶者貸付 | ー |

| 在籍確認の電話 | あり(個人名) |

| 初回利用時無利息期間 | 2024年12月31日まで初回借り入れから30日間 |

<イオン銀行カードローンの特徴>

・パート、アルバイト、自営業者、専業主婦も申し込みOK]

・借入額が3万円以下なら、月の返済は1,000円

・イオン銀行、E‐net銀行、ローソン銀行手数料が365日24時間無料

イオン銀行カードローンの特徴は、イオン銀行の口座があれば、審査完了からローンカード到着までの間に、初回のみ振込融資)が利用できる点です。

イオン銀行は審査にかかる時間を公開しておらず、ローンカードは審査完了から5日間はかかるため、カード到着より前に振り込みを受けら

他社ローンの借り換え可能「楽天銀行スーパーローン」

| 分類 | ネット銀行カードローン |

| 運営会社 | 楽天銀行株式会社 |

| 実質年率 | 1.9%~14.5% |

| 貸付可能額 | 10万円~800万円 |

| 審査時間 | 最短即日 |

| 申込条件 | 満20歳~62歳以下(パート・アルバイト・専業主婦は60歳以下)日本国内に居住している人毎月安定した定期収入があるか専業主婦の人楽天カード株式会社または三井住友カード株式会社の保証を受けることができる人 |

| 配偶者貸付 | ー |

| 在籍確認の電話 | あり |

| 初回利用時無利息期間 | 30日間ただし、楽天銀行口座開設と楽天銀行スーパーローンを同時に申込・成約し、返済口座を楽天銀行口座に指定した人が対象 |

<楽天銀行スーパーローンの特徴>

・入会するでけでポイントが1,000ポイントもらえる

・条件達成で最大32,000ポイントがもらえるキャンペーンあり

・他社のローンの借り換えにも対応

楽天銀行スーパーローンは、楽天会員のランクでの審査優遇や楽天ポイントプレゼントなど、すでに楽天会員になっている人には様々な特典があります。

返済日も1日・12日・20日・27日から選べるため、給料日の後など自分の都合に合わせて設定ができ、返済額も、借り入れ10万円以内なら2,000円、10万円超から30万円以内なら 5,000円と決まっているため、余力があるときは多く返すといった返済計画も立てやすくなっています。

「dスマホローン」ならカードいらずの完全スマホ完結

| 分類 | スマホローン |

| 運営会社 | 株式会社NTTドコモ |

| 実質年率 | 基準金利 3.9%~17.9%優遇適用後金利 0.9%~17.9% |

| 貸付可能額 | 300万円以内 |

| 審査時間 | 最短即日 |

| 申込条件 | 満20歳~満68歳日本国内に居住する人本人名義のドコモ所定の携帯回線契約を締結しているか、dアカウントを保有している人SMSを受信できる人 |

| 配偶者貸付 | ー |

| 在籍確認の電話 | あり(個人名) |

| 初回利用時無利息期間 | dポイントクラブの会員ランクに応じて最大300万円~10万円まで30日間無利息キャンペーンあり |

<dスマホローンの特徴>

・ドコモユーザーには年利が最大3.0%の優遇あり

・カードいらずの完全スマホ完結で借り入れ・返済可能

・dポイントクラブの会員ランクに応じた借入残高までの30日間無利息キャンペーンあり

アプリで申し込みから返済までを完結でき、しかも普段から利用している通信会社が運営しているアプリローンも若年層からの人気を集めています。

人気スマホローンのひとつ、dスマホローンの一番の特徴は、ドコモユーザーへの金利優遇でしょう。

ドコモの回線契約で1%、d払い利用で0.5%、dカードゴールドで2.5%と最大合計3%という優遇率は大きく、適用後は最低金利が0.9%にもなるため、ドコモユーザーにおすすめです。

それだけでなく、dカード会員限定でdスマホローンの初めての契約で1,000ポイントプレゼントのキャンペーンもあるため、dカードを持っている人は忘れずにエントリーして特典をしっかり受け取りましょう。

「JCB CARD LOAN FAITH」ならクレジットカードのキャッシングよりも金利が安い

| 分類 | 信販系カードローン |

| 運営会社 | 株式会社ジェーシービー |

| 実質年率 | ~149万円:12.50%150~249万円:10.50%250~349万円:8%350~399万円:6.90%400~499万円:6.20%500~699万円:4.40%700~899万円:3.30%900万円:1.30% |

| 貸付可能額 | ~900万円 |

| 審査時間 | 最短即日 |

| 申込条件 | 20歳以上69歳以下本人に毎月安定した収入のある人(学生・パート・アルバイト不可) |

| 配偶者貸付 | ー |

| 在籍確認の電話 | あり |

| 初回利用時無利息期間 | 最大2.5か月分利息キャッシュバックキャンペーン中 |

<JCB CARD LOAN FAITHの特徴>

・入会・利用で最大2.5ヵ月分の金利分のキャッシュバックキャンペーンあり

・クレジットカードのキャッシングよりも金利が安い

・平日9:00~14:30なら、振込キャッシングが最短数十秒で受けられる

信販系カードローンであるJCB CARD LOAN FAITHの一番のメリットは、カード会社のキャッシングよりも金利が断然安いことです。

クレジットカードのキャッシングはおよそ15〜18%となっているのに比べ、JCB CARD LOAN FAITHの金利が1.30%~12.50%とかなり低く設定されています。

そのため、金利を抑えたいならクレジットカードのキャッシングよりも、JCB CARD LOAN FAITHをお勧めします。

現在、2025年3月31日までの入会・利用で2.5か月分の金利キャッシュバックキャンペーンも行われているため、カードローンの申し込みを検討中の方はチェックをおすすめします。

ローンカードがあればATMでの借り入れ1,000円単位で可能な「三菱UFJ銀行カードローン」

| 分類 | 銀行カードローン |

| 運営会社 | 株式会社三菱UFJ銀行 |

| 実質年率 | 1.4%〜14.6% |

| 貸付可能額 | 1,000円 〜 800万円 |

| 審査時間 | 最短即日 |

| 申込条件 | 満20歳~64歳国内に居住する人保証会社(アコム株式会社)の保証を受けられる人原則安定した収入がある人外国人は永住許可を受けている人 |

| 配偶者貸付 | ー |

| 在籍確認の電話 | あり |

| 初回利用時無利息期間 | ー |

<三菱UFJ銀行カードローンの特徴>

・最低金利が1.4%からと、銀行ローンの中では安い

・ローンカードありにすれば、ATMでの借り入れ1,000円単位で可能

・口座があれば、アプリで振込融資・返済もできる

三菱UFJ銀行カードローンは、カードありの場合は、ATMで1,000円単位で借り入れできるため、 「今手持ちがないから少しだけ借りたい」という人にはカード発行がおすすめです。

カードがあれば、三菱UFJ銀行のATMはもちろん、セブン銀行・ローソン銀行・E-net銀行のATM利用手数料が無料で借り入れ・返済が可能という手軽さです。

カードなしの場合は、三菱UFJダイレクトか三菱UFJ銀行ATMなら手数料が無料となっており、スマホひとつで借り入れ、返済もいつでもできる利便性がメリットとなっています。

「住信SBIネット銀行カードローン」なら新規契約と借り入れで現金プレゼント

| 分類 | ネット銀行カードローン |

| 運営会社 | 住信SBIネット銀行株式会社 |

| 実質年率 | 1.99%~14.79% |

| 貸付可能額 | 10万円~1,000万円 |

| 審査時間 | 最短60分 |

| 申込条件 | 申込時年齢が満20歳以上満65歳以下であること安定継続した収入のあること外国籍の場合、永住者であること保証会社の保証を受けられること当社の普通預金口座を保有していること(同時申込可) |

| 配偶者貸付 | ー |

| 在籍確認の電話 | あり |

| 初回利用時無利息期間 | ー |

<住信SBIネット銀行カードローンの特徴>

・新規契約と借り入れで現金プレゼント

・SBI証券口座保有登録済みか、住信SBIネット銀行住宅ローン利用者は金利0.5%引き

・ミライノカード(JCB)で住信SBIネット銀行口座を引き落とし口座に設定すれば年0.1%引き

住信SBIネット銀行カードローンでは、SBI証券口座を持っている人や住宅ローンの利用者、住信SBIネット銀行が発行するミライノカードで国際ブランドをJCBを選択している人は金利の優遇が受けらます。

また、新規契約特典として、新規契約と条件達成で現金1,500円、さらに契約の翌月末の借入残高がに応じて10万円~20万円未満で500円、20万円~50万円で1,000円と、最大35,000円の現金をプレゼントと充実した特典があるため、気になる人は公式サイトで詳細をチェックしましょう。

オリックスグループのサービスの優待あり「ORIX MONEY」

| 分類 | 信販系カードローン |

| 運営会社 | オリックス・クレジット株式会社 |

| 実質年率 | 800万円・700万円・600万円コース 1.5%~6.0%500万円・400万円コース5.0%~8.0%300万円・200万円コース5.3%~12.5%100万円コース10.0%~14.5%50万円コース12.0%~17.8% |

| 貸付可能額 | 10万円~800万円 |

| 審査時間 | 最短60分 |

| 申込条件 | 日本国内に居住年齢満20歳~64歳毎月定期収入がある人 |

| 配偶者貸付 | ー |

| 在籍確認の電話 | あり(個人名) |

| 初回利用時無利息期間 | ー |

<ORIX MONEYの特徴>

・アルバイト・パート・派遣社員・契約社員も申し込みOK

・オリックスグループのサービスの優待あり

・毎月の返済額が、10万円以下なら4,000円、10万円超~20万円なら8,000円と負担にならない

信販系カードローンのORIX MONEYでは、カードレスのアプリ型を選べば郵送物なしにでき、借り入れから返済までスマホで完結できます。

返済額も明快に決まっているためわかりやすく、返済計画もスムーズに立てられます。

また、オリックスグループでの優待も各種用意されており、オリックスレンタカーで基本料金が優待価格で利用できるほか、個人向けカーリースの新規契約でAmazonギフト券2,000円分プレゼントなど、オリックスグループをよく利用する人にもおすすめです。

ローンカード到着前に振込融資が可能「横浜銀行カードローン」

| 分類 | 銀行カードローン |

| 運営会社 | 株式会社横浜銀行 |

| 実質年率 | ~100万円:14.6%100万円超~200万円:11.8%200万円超~300万円:8.8%300万円超~400万円:6.8%400万円超~500万円:4.8%500万円超~600万円:4.5%600万円超~700万円:4.0%700万円超~800万円:3.5%800万円超~900万円:3.0%900万円超~1,000万円未満:2.5%1,000万円:1.5% |

| 貸付可能額 | 1,000円 ~1,000万円 |

| 審査時間 | 最短即日 |

| 申込条件 | 満20歳~69歳安定した収入がある人か、その配偶者パート・アルバイト・年金可神奈川県・東京都・群馬県前橋市・高崎市・桐生市に居住する人SMBCコンシューマーファイナンスの保証が受けられる人 |

| 配偶者貸付 | ー |

| 在籍確認の電話 | あり |

| 初回利用時無利息期間 | ー |

<横浜銀行カードローンの特徴>

・ローンカード到着前に振込融資が受けられる

・神奈川・東京のATM約14,000台が利用可能で、小田急線は各駅にATMあり

・おまとめローンとしても利用可能

横浜銀行カードローンは、横浜銀行の口座がなくても、スマホアプリから24時間申し込みができます。

地銀らしく、申し込み条件に『神奈川県・東京都・群馬県前橋市・高崎市・桐生市に居住する人』とあるため、申し込みできる地域が限られています。

しかし、利用できる自社ATMが充実しているほか、セブン銀行・ローソン銀行・E-net銀行・イオン銀行(返済不可)と提携ATMも豊富なため、「すぐ借り入れしたい」「思い立ったらすぐ返済したい」という人に便利です。

毎月の返済額を抑えられる「きらぼし銀行カードローン」

| 分類 | 銀行カードローン |

| 運営会社 | 株式会社きらぼし銀行 |

| 実質年率 | 10万円超~400万円:1.75%~14.95%400万円超~1,000万円:1.75%~年8.75% |

| 貸付可能額 | 10万円~1,000万円 |

| 審査時間 | 最短3~5営業日 |

| 申込条件 | 満20歳~満64歳日本国籍の人、または永住許可を受けている外国人安定継続収入のある人パート・アルバイト・派遣社員・契約社員可きらぼし銀行本支店の営業地域内に居住または勤務している人保証会社の保証が受けられる人電子メールアドレスを所有している人 |

| 配偶者貸付 | ー |

| 在籍確認の電話 | あり |

| 初回利用時無利息期間 | ー |

<きらぼし銀行カードローンの特徴>

・パート・アルバイト・派遣社員・契約社員も申し込みOK

・ローンカードが到着前でも振込融資してもらえる

・毎月の返済額は2,000円~80,000円と返済しやすい

きらぼし銀行カードローンは、審査で勤続年数や年収は重視していません。

年収と比べて無理のない返済プランかどうかを重視しているため、審査に不安を感じている人にもおすすめといえるでしょう。

また、提携ATMはゆうちょ銀行・セブン銀行・イオン銀行・E-net銀行・東日本銀行ATMも手数料無料で利用できます。ただし、審査時間が3〜5営業日で、融資まではさらに時間がかかるため、時間に余裕をもっての申し込みが必要です。

「ダイレクトワン」は55日間の初回利用無利息期間あり

| 分類 | 消費者金融カードローン |

| 運営会社 | ダイレクトワン株式会社 |

| 実質年率 | 4.9%〜18.0% |

| 貸付可能額 | 1万円~300万円 |

| 審査時間 | 最短当日 |

| 申込条件 | 20歳~69歳安定した収入のある人(年金可) |

| 配偶者貸付 | ー |

| 在籍確認の電話 | あり |

| 初回利用時無利息期間 | 64日間 |

<ダイレクトワンの特徴>

・初回利用なら、55日間の無利息期間あり

・店頭での申し込みならローンカード発行まで最短30分

・安定収入があれば、アルバイト・パート・主婦・学生も申し込み可能

ダイレクトワンのメリットは、55日間の初回利用無利息期間と、年金収入でも申し込みOKという点です。

店舗が近くにある人で「すぐにでもお金を用意したい」という人は、店頭での申し込みを擦れば、30分でローンカードの発行ができ、借り入れが可能になります。

それ以降は、ATM・電話・店頭で借り入れができ、電話の場合は平日10:00~13:00なら当日振込OKです。

また、ATMもスルガ銀行・セブン銀行・E-net銀行・イオン銀行・プロミス・ゆうちょATMと豊富なので、思い立った時にすぐ借りることができます。

「みんなの銀行カードローン」は口座がなくてもOK

| 分類 | ネット銀行カードローン |

| 運営会社 | 株式会社みんなの銀行 |

| 実質年率 | 1.5%〜14.5% |

| 貸付可能額 | ~1,000万円 |

| 審査時間 | 最短即日 |

| 申込条件 | 20歳~69歳みんなの銀行の普通預金口座を持っている人収入がある人アルバイト・パート・年金受給者・自営業可 |

| 配偶者貸付 | ー |

| 在籍確認の電話 | なし |

| 初回利用時無利息期間 | ー |

<みんなの銀行カードローンの特徴>

・口座がなくてもアプリ

・申し込みは、年収を入力するだけのかんたん審査

・勤務先への在籍確認の電話はなし

みんなの銀行カードローンの一番の特徴は『勤務先への在籍確認の電話なし』と明言されていることです。

在籍確認自体は行われますが、源泉徴収票や給与明細、所得証明書など収入を証明できる書類を提出することで行われるので、必ず最新のものを用意しましょう。

また、みんなの銀行では、プレミアムサービス会員向けのカバーという商品もあります。これは5万円を限度に、普通預金口座の残高不足時に自動で借り入れをしてくれるというもので、金利は0.0%となっているため、ローンとカバー、目的に合わせて選びましょう。

80歳まで申し込める「ベルーナノーティス」

| 分類 | 消費者金融カードローン |

| 運営会社 | 株式会社サンステージ |

| 実質年率 | 4.5%~18.0% |

| 貸付可能額 | 1万円~300万円 |

| 審査時間 | 最短30分 |

| 申込条件 | 20歳~80歳安定した収入のある人保証会社SMBCコンシューマーファイナンス株式会社の保証が必要な場合あり |

| 配偶者貸付 | ー |

| 在籍確認の電話 | あり(個人名) |

| 初回利用時無利息期間 | 14日間(完済後の再度の借り入れも何度でも14日間無利息) |

<ベルーナノーティスのおすすめの特徴>

・申込条件が80歳までと広く、利用者の76.9%が60歳以上

・女性にも利用しやすく、利用者の69.2%が女性

・最短30分で審査終了、24時間以内に融資可能

ベルーナノーティスは、通販事業を手掛けるベルーナグループの株式会社サンステージが提供しているため、高齢者と女性の利用が多いカードローンです。

ベルーナノーティスの特徴は、何度でも適用可能な14日間の無利息期間です。

初回利用だけだなく、完済後の再借入れでも、前回の借り入れから3か月経っていれば14日間は無利息になるため、ずっと無利息で借り入れをすることも可能になります。

また、セブン銀行・ローソン銀行・三菱UFJ銀行・E-netのATMが借り入れ・返済に利用できるなど、借りやすく返しや

au PAYにチャージすればポイント還元される「au PAY スマートローン」

| 分類 | スマホローン |

| 運営会社 | auフィナンシャルサービス株式会社 |

| 実質年率 | 2.9%〜18.0% |

| 貸付可能額 | 1万円~100万円 |

| 審査時間 | 最短30分 |

| 申込条件 | 満20歳~70歳本人名義のau IDを持っている人毎月の安定した収入がある人(年金不可)現住所が国内にある人 |

| 配偶者貸付 | ー |

| 在籍確認の電話 | あり(個人名) |

| 初回利用時無利息期間 | ー |

<au pay スマートローンのおすすめの特徴>

・新規申し込みと借り入れでPontaポイントが最大2,000ポイントもらえる

・最短30分で審査完了

・au PAY残高に直接借り入れができ、チャージの必要なし

au PAY スマートローンの特徴は、申し込み時に金融機関口座の登録をすれば、本人確認書類の提出がいらず、セキュリティが気になる身分証明書のアップロードも不要になることです。

また新規契約特典では、契約月の翌月末までの借入額によって、5万円以上で500ポイント、10万円以上で1,000ポイント、20万円以上で2,000ポイントがもらえます。

それだけでなく、au PAYにチャージすれば、0.5%のポイント還元で、20,000万円利用で100ポイントと使うほどにお得になるので、au PAYユーザーにおすすめなカードローンとなっています。

「フクホー」の返済金額は月2,000円から

| 分類 | 消費者金融カードローン |

| 運営会社 | フクホー株式会社 |

| 実質年率 | 5万円~10万円未満:7.30%~20.00%10万円~100万円未満: 7.30%~18.00%100万円~200万円:7.30%~15.00% |

| 貸付可能額 | ~200万円 |

| 審査時間 | 最短30分 |

| 申込条件 | 20歳~65歳定期的な収入と返済能力がある人 |

| 配偶者貸付 | ー |

| 在籍確認の電話 | あり |

| 初回利用時無利息期間 | ー |

<フクホーのおすすめの特徴>

・申し込み後に送る契約書類は、セブンイレブンのネットプリントで印刷可能

・店舗での申し込みなら即日融資が可能

・返済金額は月2,000円からと返済しやすく、余裕のある時は連絡なしで多めの返済ができる

フクホーの特徴は、契約書類をセブンイレブンのネットプリントで印刷できるため、自宅への郵送物をなしにできる点です。

審査の内容も大手カードローン会社とは異なる独自の加点式となっているため、過去に債務整理の経験があったとしても、現在の返済能力を重視してくれます。

在籍確認の電話は行われますが、最終審査時に事前に申込者に通知がされたうえでかけてくれます。電話をかける時間帯など、相談したいことがあれば相談ダイヤルに電話しておきましょう。

初回利用での無利息期間は30日間ある「フタバ」

| 分類 | 消費者金融カードローン |

| 運営会社 | フタバ株式会社 |

| 実質年率 | 1~9万円:14.959~19.945%10~50万円:14.959~17.950%5万円たんい |

| 貸付可能額 | 1万円~50万円 |

| 審査時間 | 最短即日 |

| 申込条件 | 20歳~73歳安定した収入がある人 |

| 配偶者貸付 | ー |

| 在籍確認の電話 | あり |

| 初回利用時無利息期間 | 30日間 |

<フタバのおすすめの特徴>

・初回利用での無利息期間は30日間

・中小だが平日は16時までに申し込みをすれば即日融資に対応してくれる

・少額融資に特化しており、借入額は初回は50万円まで

中小消費者金融フタバの特徴は、来店不要で即日融資が可能なことです。

1万円〜50万円という少額融資に特化していますが、平日16時までの申し込みで当日に振り込みを受けられます。

安定収入があれば、アルバイトや主婦、派遣社員でも申し込みが可能となっており、大手の消費者金融で審査に落ちてもフタバで借りられた、という声も多く聞かれます。

ただし、在籍確認の電話が勤務先にかけられることと、郵送物をなしにはできないため注意しましょう。

初回利用で無利息期間が30日間ある「セントラル」

| 分類 | 消費者金融カードローン |

| 運営会社 | 株式会社セントラル |

| 実質年率 | 4.8%〜18.0% |

| 貸付可能額 | 1万円~300万円 |

| 審査時間 | 即日融資 |

| 申込条件 | 20歳以上で安定した収入がある人 |

| 配偶者貸付 | ー |

| 在籍確認の電話 | あり |

| 初回利用時無利息期間 | 30日間 |

<セントラルのおすすめの特徴>

・独自の審査基準で、中小ならではの柔軟な審査を期待できる

・借り入れ・返済に全国のセブン銀行ATMが利用できる

・初回利用での無利息期間が30日間

40年以上の歴史をもつ消費者金融セントラルは、平日なら14時までに申し込みが完了することで当日に借り入れが可能です。

また、返済方法はセントラルのATM・支店窓口・振込となっていますが、そのほかに全国規模で設置されているセブン銀行ATMを利用できます。

Cカードを発行することで、全国のセブンイレブンで借り入れ・返済が可能となり、中小の消費者金融の審査の柔軟さと利便性の両方を備えています。

少額融資が希望なら「エイワ」

| 分類 | 消費者金融カードローン |

| 運営会社 | 株式会社エイワ |

| 実質年率 | 10万円未満:19.9436%10万円以上:17.9507% |

| 貸付可能額 | 1万円~50万円 |

| 審査時間 | 即日融資可能 |

| 申込条件 | 20歳~79歳 |

| 配偶者貸付 | ー |

| 在籍確認の電話 | 原則なし |

| 初回利用時無利息期間 | ー |

<エイワのおすすめの特徴>

・50万円までの小口融資に特化しており、少額から借りられる

・対面与信のため、他社の審査に落ちた人でも通る可能性あり

・紹介特典で、紹介相手が成約に至れば、2,000円分のクオカードまたは商品券がもらえる

エイワの特徴は、審査が対面で行われることです。

多くのカードローン会社がネットのみでの申し込みが可能となっている中、エイワが対面与信にこだわり続ける理由は、利用者と対面することによって利用者の人となりや返済能力などについて理解を深めるためとしています。

その分、他社で断られた人でも、エイワの対面与信によってより正確な現在の状況を把握することで審査に通るケースもあり、審査に通れば即日融資が可能となっています。

郵送物をなしにできる「いつも」

| 分類 | 消費者金融カードローン |

| 運営会社 | 株式会社Kライズ・ホールディングス |

| 実質年率 | 4.8%~20.0% |

| 貸付可能額 | 1万円~500万円 |

| 審査時間 | 最短30分 |

| 申込条件 | 20歳以上65歳未満定期収入がある人 |

| 配偶者貸付 | ー |

| 在籍確認の電話 | 原則なし |

| 初回利用時無利息期間 | 60万円以上の借り入れで最大60日間 |

<いつものおすすめの特徴>

・カード不要で三井住友銀行・三菱UFJ銀行・みずほ銀行・ゆうちょ銀行・PayPay銀行のATMで借り入れ可能

・借り入れ額が60万円以上なら、最大60日間利息0円

・セブンイレブンのマルチコピー機で契約書類を印刷できるため郵送物なし

いつもの特徴は、カード不要、契約書類もセブンイレブンのマルチコピー機で印刷できるため郵送物なし、勤務先への在席確認の電話も原則なしという点です。

スマホ・Webからの申し込みなら審査は最短30分というスピード融資が可能で、返済時も、PayPay銀行からの振込なら手数料もかからないため、口座を持っている人はぜひ登録しておきましょう。

借入可能額も500万円と、中小の消費者金融の中では大きく、借り換えローンもあるので、広いニーズに応えるカードローン会社といえます。

審査が心配な人・他社借入がある人は「SMBCモビット」

※他社ご利用の方でも審査可能ですが、お客様のご状況によってご利用いただけない場合もございます。

| 分類 | 消費者金融カードローン |

| 運営会社 | 三井住友カード株式会社 |

| 実質年率 | 3.0%〜18.0% |

| 貸付可能額 | 1~800万円 |

| 審査時間 | 最短15分 ※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 |

| 申込条件 | 満20歳~74歳安定した定期収入のある人アルバイト・派遣社員・パート・自営業も可 ※収入が年金のみの方はお申込いただけません。 |

| 配偶者貸付 | ー |

| 在籍確認の電話 | 原則なし |

| 初回利用時無利息期間 | なし |

<SMBCモビットの特徴>

・Webサイトで事前審査の結果が10秒でわかり、最短15分で借り入れできる

・カードあり・なしを選べる

・返済でも200円=1ポイントでVポイントが貯まり、貯まったポイントを返済にも充てられる

SMBCモビットは、在籍確認の電話は原則行っていません。

本人確認できる書類を提出することで在籍確認を行っているため、書類を準備できれば電話なしで周囲に知られず借り入れできます。

また、返済でVポイントが貯まるのもうれしいポイントです。

同じSMBCでも三井住友銀行カードローンはポイントの対象外となっているので、返済でもVポイントを貯めたい人はSMBCモビットを検討してみる価値があるでしょう。

\バレずに即日融資※できる!/

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

自分に合ったカードローンの選び方

ここまで、おすすめカードローン会社をご紹介しましたが、「特徴があるのはわかったけど、どう選んだらいいかわからない」という方もいるかもしれません。

一口にカードローンといっても、消費者金融系、銀行系、ネット銀行系などさまざまなカードローンがあり、審査スピードや金利、審査の難易度などがバラエティーに富んでいます。

自分に向いているカードローンを選ぶことで、使い勝手の良さや返済のしやすさが変わってくるため、ここではカードローンの選び方のコツについて解説します。

即日借り入れたいなら即日融資できる消費者金融カードローン

「親戚が結婚するからお祝いを出さないと」「どうもパソコンの調子が悪い、買い換えないと…」など、お金は急に必要になりますが、即日で借り入れをしたい人には消費者金融カードローンがおすすめです。

今回ご紹介した中で、即日融資が可能な人気上位の消費者カードローンについて、審査時間ランキングを作成しました。

| 順位 | 消費者金融名 | 審査時間 | 初回利用時無利息期間 |

|---|---|---|---|

| 1位 | プロミス | 最短3分 | 借り入れの翌日から30日間 |

| 2位 | SMBCモビット | 最短15分 ※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。 | なし |

| 3位 | アイフル | 最短18分 ※お申込の状況によってはご希望にそえない場合がございます。 | はじめての方なら契約翌日から最大30日間 |

| 4位 | アコム | 最短20分 | 契約の翌日から30日間 |

| 5位 | レイク | 最短15秒 ※お申込み後、最短15秒で審査結果を表示 | はじめての方なら契約の翌日から365日間 |

圧倒的1位はプロミスで、最短で3分という驚異のスピード融資を売りにしています。

2位以降の大手消費者金融についても、30分以内で審査が終わり借り入れが可能になるため、いかに早いかがわかります。

融資までの時間に短さは、消費者金融カードローンのメリットのひとつで、よく比較される銀行カードローンと大きく分かれるところでもあります。

急いで借りたい人が銀行カードローンを申し込みしてしまうと、銀行によっては数日がかかってしまうため、確実にその日に借りたいなら、消費者金融のカードローン一択といっていいでしょう。

表にもあるとおり、消費者金融のカードローンには、初回利用時の無利息期間が用意されているところが多くあるので、スピードだけでなく無利息期間もうまく利用してカードローンを使いこなしましょう。

絶対バレたくない人は原則在籍確認なしのカードローン

「借り入れはしたいけれど、周囲の人に絶対に知られたくない」という人は、在籍確認の電話がないカードローンを選びましょう。

今回ご紹介したおすすめカードローン会社で、在席確認の電話なしの会社は下記のとおりです。

| 在籍確認の電話 | 在籍確認の電話 |

|---|---|

| プロミス | 原則なし |

| SMBCモビット | 原則なし |

| アイフル | 原則なし |

| アコム | 原則なし |

| レイク | なし※ |

| みんなの銀行カードローン | なし |

| エイワ | 原則なし |

| いつも | 原則なし |

※在籍確認が必要な場合でも、お客さまの同意なくお電話いたしません。

ここで気を付けたいことは、在席確認の電話なしとなっているこれらの会社でも、在席確認自体は行っているということです。

在籍確認は電話で行うというイメージが強いですが、 電話なしの場合は書類の提出によって在籍を確認しています。そのため、勤務先に在籍していることを証明する書類の提出が必要です。

在籍証明の書類には下記のようなものがあります。

- 源泉徴収票

- 給与明細書

- 在籍証明書

- 社員カード(顔写真付き)

いずれも古いものではなく、最新のものをそろえましょう。

せっかく提出しても、書類が古いものであったり不審な点がある場合は、在籍確認のための勤務先への電話が必要になることがあります。

土日にお金が必要なら審査対応可能な消費者金融カードローン

土日にお金が必要な場合は、土日でも審査対応ができる消費者金融カードローンがおすすめです。

土日でも申し込み審査が可能で、即日融資にも対応しています。

低金利で借りたいなら銀行カードローン

カードローンでの借り入れを考えている人の中には、どれくらい金利が上乗せされるか気になっている人も多いでしょう。少しでも金利を抑えたいという人には、銀行カードローンをおすすめします。

| カードローン名 | 実質年率 | 借入可能額 |

|---|---|---|

| みずほ銀行カードローン | 2.0% 〜 14.0% | 10万円~800万円 |

| 三井住友銀行カードローン | 1.5%~14.5% | 10万円~800万円 |

| 東京スター銀行スターカードローンα | 1.5%∼14.6% | 10万円~1,000万円 |

| 三菱UFJ銀行カードローン | 1.4%〜14.6% | 1,000円 〜 800万円 |

| 横浜銀行カードローン | 1.5%~14.6% | 1,000円 ~1,000万円 |

| きらぼし銀行カードローン | 1.75%〜14.95% | 10万円~1,000万円 |

消費者金融カードローンの場合は、金利は3%〜18%となっている会社が多いですが、銀行カードローンの場合、消費者金融よりも借入金額が大きいにもかかわらず、金利は2%〜15%ほどとなっています。

たとえば、消費者金融プロミスと三菱UFJ銀行カードローンの金利を比べると、

| 三菱UFJ銀行カードローン | 1.4%〜14.6% |

| プロミス | 4.5%~17.8% |

となっています。

借り入れの金額が小さいほど金利は高くなるため、10万円などの少額を借り入れをしても上限が抑えられるのは利用者にとってもとても有利といえます。

例として、それぞれ50万円を12か月で返済する場合の支払い利息の差を比べてみましょう。

| 三菱UFJ銀行カードローン | プロミス | 差額 | |

|---|---|---|---|

| 適用金利(最高金利) | 14.6% | 17.8% | ー |

| 毎月の返済額 | 45,034円最終返済:45,038円 | 45,792円最終返済時:45,79円 | 738円 |

| 支払総額 | 540,412円 | 549,503円 | 3,712円 |

| 支払利息 | 45,791円 | 49,503円 |

支払い利息の差は、3,712円となりました。

金利の差は、金額が大きく期間が長くなるほど支払い利息の差額として現れてきます。

そのため、金利を抑えたいなら銀行カードローンがおすすめです。ただ、その分審査は厳しく、在籍確認の電話も基本的には必ず行われることを覚えておく必要があります。

学生でお金を借りるなら収入が少なくても申し込める消費者金融カードローン

「学生だけど、カードローンは利用できるの?」と学生でも利用できるカードローンをお探しの方には、消費者金融のカードローンがおすすめです。

銀行カードローンは基本的には学生不可ですが、消費者金融カードローンではアルバイト等の安定した収入があれば申し込みができます。

今回ご紹介した消費者金融12社の申込条件を表にまとめました。

| 名称 | 申込条件 |

|---|---|

| プロミス | 18~74歳アルバイト可 |

| アイフル | 満20歳~69歳アルバイト可 |

| アコム | 20歳~72歳アルバイト可 |

| SMBCモビット | 満20歳~74歳アルバイト可 |

| レイク | 満20歳~70歳アルバイト可 |

| ダイレクトワン | 20歳~69歳アルバイト可 |

| ベルーナノーティス | 20歳~80歳アルバイト可 |

| フクホー | 20歳~65歳アルバイト可 |

| フタバ | 20歳~73歳アルバイト可 |

| セントラル | 20歳~アルバイト可 |

| エイワ | 20歳~79歳アルバイト可 |

| いつも | 20歳以上65歳未満アルバイト可 |

いずれも、学生でもアルバイトなど安定した収入があれば申し込みができますが、消費者金融でも20歳からとなっているところがほとんどです。

唯一、プロミスでは18歳からの申し込みができることになっています。

プロミスの人気の理由のひとつは、年齢要件が18歳〜74歳という広さにもあるのかもしれません。

専業主婦でも配偶者貸付対応のローンなら借りれる

自分に収入がない専業主婦の場合、通常はカードローンでの借り入れは難しいですが、配偶者貸付対応のローンなら申し込みが可能です。

無職の人や専業主婦が借り入れをできない理由のひとつに、貸金業法で定められた『貸付額は年収の3分の1まで』という総量規制があります。

配偶者貸付は、配偶者との収入を合算して貸付額を計算することにより、収入のない申込者に貸付を可能にするというもので、総量規制の例外として認められています。

そのため、配偶者の同意を得る必要があり、提出書類には下記のものが必要となります。

- 配偶者の収入証明の書類

- 夫婦であることを証明する公的な書類(住民票・戸籍抄本など)

- 配偶者貸付の契約を結ぶことについての配偶者の同意書

- 指定信用情報機関への信用情報の提供などに関する配偶者の同意書

今回ご紹介した人気カードローン会社の中で、専業主婦への配偶者貸付対応のカードローン会社は下記の通りとなっています。

| 名称 | 年利 | 借入可能額 |

|---|---|---|

| セブン銀行カードローン | 12.0%~15.0% | 10万円~300万円 |

| PayPay銀行カードローン | 1.59%〜18.0% | 1万円〜1,000万円 |

| イオン銀行カードローン | 3.8%〜13.8% | 10万円〜800万円専業主婦の場合は50万円まで |

| 楽天銀行スーパーローン | 1.9%~14.5% | 10万円~800万円専業主婦の場合は50万円まで |

| 横浜銀行カードローン | 1.5%~14.6% | 1,000円~1,000万円 |

| ベルーナノーティス | 4.5%〜18.0% | 1万円~300万円 |

| エイワ | 17.9507%~19.9436% | 1万円~50万円 |

配偶者貸付の場合は、配偶者の同意が必要なことや、必要書類が多くなるという条件はありますが、本人に収入がなくても借りられるという便利なサービスです。

配偶者にきちんと同意を得たうえで、書類をしっかりと揃えたうえで申し込みを行いましょう。

他社で借り入れしてる場合はおまとめローン

他社で複数の借り入れをしている場合は、おまとめローンを利用するという選択肢もあります。おまとめローンとは、複数の業者から借り入れをしている場合に、1つにまとめるためのローン商品です。

まとめることで生まれるメリットには次のようなものがあります。

- まとめることで適用金利が下がり、支払い利息の金額を抑えられる可能性がある

- 返済日が1つになるため、支払い管理がしやすくなり、返済の見通しが立てやすい

たとえば、A社・B社・C社の3社から借り入れをしている人が、おまとめローンを利用する場合を見てみましょう。

| 借り換え前 | おまとめローン利用後 |

|---|---|

| A社:90万円(18%) | 230万円(14.8%) |

| B社:60万円(17.8%) | |

| C社:80万円(18%) |

法律で定められた金額別の金利の上限は、

- 10万円未満:20%

- 10万円~100万円未満:18%

- 100万円以上:15%

となっているため、おまとめローンを利用することで適用される金利が下がり、支払い利息の金額を減らすことができるのです。

すべてのケースで金利を下げることができるとは限らないため、おまとめローンを扱う会社のWebサイトでシミュレーションを行ってみることが大切です。

今回ご紹介しているおすすめ人気カードローン会社の中で、おまとめローンを扱っている会社は下記の通りです。

| カードローン名称 | おまとめローン名称 | 金利 | 借入可能金額 |

|---|---|---|---|

| プロミス | おまとめローン | 6.3%~17.8% | 300万円まで |

| アイフル | おまとめMAX・かりかえMAX | 3.0%~17.5% | 1万円~800万円 |

| 三井住友銀行カードローン | おまとめローンpremium/plus | premium:1.5~4.5%plus:4.5~14.5% | premium:500~999万円plus:~500万円 |

| アコム | 借換え専用ローン | 7.7%~18.0% | 1万円~300万円 |

| SMBCモビット | おまとめローン | 3.00%~18.00% | 800万円 |

| 東京スター銀行 | スターワン乗り換えローン | 9.8%・12.5%・14.6% | 30万円~1,000万円 |

| auじぶん銀行カードローン | 借り換えコース | 0.98%~12.5% | 10万円~800万円 |

| レイク | レイク de おまとめ | 6.0%~17.5% | 10万円~500万円 |

| ORIX MONEY | おまとめローン | 3.0%~14.8% | 50万円~800万円 |

| きらぼし銀行 | おまとめローン | 3.4%~年14.8% | 10万円~500万円(1万円単位) |

| ダイレクトワン | お借り換えローン | 4.9%~18.0% | 1万円~300万円 |

| フクホー | 借換えローン | a. 7.30%~20.00%b. 7.30%~18.00%c. 7.30%~15.00% | a. 5万円~10万円未満b. 10万円~100万円未満c. 100万円~200万円 |

| いつも | おまとめローン | 4.8%~18.0% | 1万円~500万円 |

この表に記載されているカードローン会社以外でも、銀行カードローンは、目的に制限のないフリーローンであれば、おまとめローンとして活用することも可能です。

おまとめローンは、貸金業法に定められている『個人で借り入れできるのは年収の3分の1まで』という総量規制の対象外となっているため、おまとめローン利用で総量規制にひっかかることはありません。

ただし、当然ながらおまとめローンは他社の返済専用となっているため、それ以外の利用をした場合は規約違反となってしまうので、その点はしっかり守りましょう。

また、おまとめローンの審査にも通らず、返済に行き詰まっているなら、債務整理を考える段階に来ているといえるでしょう。

その場合は、弁護士事務所、司法書士事務所、法テラスなどの専門家に相談することをおすすめします。

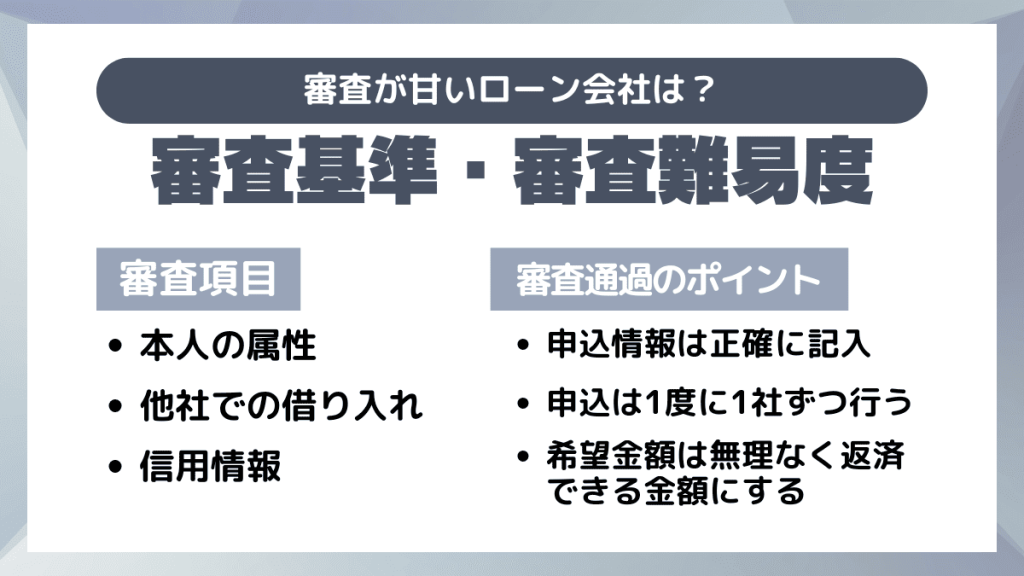

審査甘いローン会社はある?審査基準・審査時間

カードローンを利用する上で、避けて通れないのが審査です。審査では、具体的にどのような基準で審査されているか知りたい人も多いでしょう。

カードローン各社の具体的な審査基準は非公開となっていますが、重視される項目については同じです。

ここでは、カードローンの審査基準や審査のポイントについて解説します。

カードローンの審査時間

銀行カードローンであれば、最短でも翌日まで審査時間がかかります。消費者金融であれば最短で即日融資が受けられるので、即日融資を考えている人は銀行系のカードローンでは控えるのをおすすめです。

カードローンの審査基準

審査される項目を分けると、

- 本人の属性

- 他社での借り入れ

- 信用情報

の3つについてとなっています。

| 項目 | 具体的な情報 |

|---|---|

| 属性 | 年収職業・勤務先・勤続年数家族構成住居(持ち家か賃貸か) |

| 他社での借り入れ状況 | 借入額の合計が年収の3分の1以内かどうか |

| 信用情報 | 過去に延滞や債務整理をしていないか |

属性

年収や勤続年数から、返済能力が十分かどうかを審査します。

年収が少なければかならず審査に落ちるというわけではなく、希望借入額に対しての返済能力をみるため、年収額について不安がある場合は、希望借入額を少なめに申請しましょう。

他社での借り入れ状況

貸金業法で『総量規制』というルールがあります。これは、『個人に貸付できる金額は、年収の3分の1まで』という取り決めで、無理な借り入れによって破綻しないよう法で規制されているのです。

たとえば、年収が300万円なら100万円まで、450万円の人なら150万円までが、貸金業者から借りられる総額となります。

そのため、収入が多くても、他社での借り入れが多い場合は審査に通りません。たとえ年収が1500万円あったとしても、500万円以上の借り入れをしていれば、それ以上は借りられないのです。

ちなみに、総量規制のルールそのものは、銀行カードローンは対象外となっていますが、自主的に独自に規制を設けています。

また、おまとめローンに関しても、 総量規制の対象外となっていますが、 借入額や借入先が多い場合は審査に通らない場合があります。

信用情報

信用情報とは、個人のクレジットやローンについての情報を指します。

貸金業者や銀行は、国が指定する いずれかの信用情報機関に加盟することが義務付けられており、 個人の信用情報はそこで管理されています。

日本の指定信用情報機関は、CIC、JICC、JBAの3つがあり、それぞれ相互に 信用情報の照会に応じています。

そのため、 延滞や財務整理 など の重大な 信用事故情報が記録されている場合は、他社でのクレジット やローンの審査で照会されることでわかってしまい、審査に通らなくなります。

信用情報には申し込み 情報も含まれるため、 複数のカードローン会社に同時に申し込みするとその記載がされます。

そうなると、金銭的に余裕のない状況だという判断をされるため、審査に落ちてしまいます。

審査に通過しやすくなるポイント

これらの審査項目を踏まえ、 審査に通過しやすくなるポイントについて解説します。

申し込み情報は、正確に正直に記入する

申し込み情報の入力は、正確に、そして正直に行いましょう。年収を多めに書いたり、他社での借入額を少なく書いたりしても、信用情報の照会などで 嘘が分かった場合には確実に審査に落ちてしまいます。

それだけでなく、 以降その会社の申し込みには通らない可能性が高くなります。

また、仮に嘘の記載をして審査に通った場合、返済の途中で嘘がばれた場合には規約違反となり、 一括変換を請求されることも考えられます。

カードローンの申し込みは、1度に1社ずつ行う

多重申し込みで信用情報に記載が載らないよう、 カードローンやクレジットカードの申し込みは一度に1社のみ行います。

審査に通らなかった場合でも、2週間以上空けて申し込み、 多くても1ヶ月に2社以上の申し込みをすることは避けましょう。すでに多重申し込みを行ってしまった場合は、6ヶ月以上経てば、 申し込み情報は削除されるので、焦らずに待ちましょう。

借り入れ希望金額は無理なく返済できる金額を記入する

借り入れ希望金額を入力する際は、自分が無理なく返済できる収入に見合った金額を記入しましょう。

安定した収入があったとしても、 返済能力以上の金額を書いてしまうと審査には通りません。収入が少ないことに不安がある場合は、 希望金額を小さめに申告するのが審査に通るコツです。

他社での借り入れがある場合は、できるだけ返済して金額を減らす

個人の借入可能額は年収の3分1までと決まっています。

すでに借入がある場合は、返済をして金額や借入件数を減らしてから申し込む方が審査通過の可能性が高まります。

信用情報に傷がある場合は、削除まで待つ

過去に、2ヶ月以上の返済の滞納があった場合や、自己破産や 任意整理 など 債務整理を行っている場合は、 信用情報機関に自己情報が記載されている限りは審査に通りません。

事故情報の削除は、延滞の場合は返済終了から5年、 任意整理や自己破産の場合は最長 7年ほどかかります。

「自分の信用情報がどうなってるかわからない」という人は、1,000円ほどで信用情報機関に照会ができるので、 申し込んでみるのもよいでしょう。

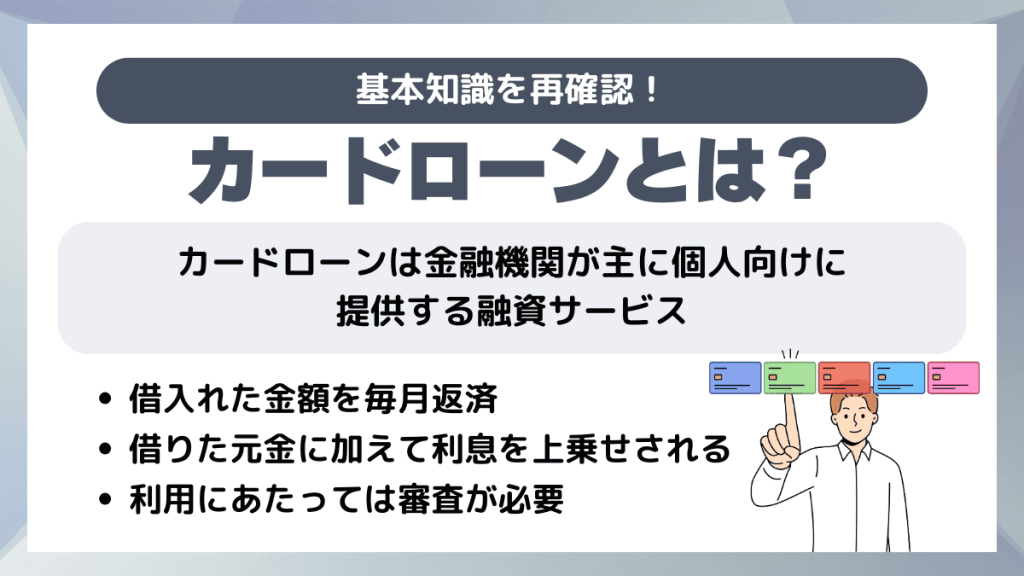

そもそもカードローンとは何?

カードローンは、金融機関が主に個人向けに提供する融資サービスです。借入れた金額を、毎月決められた日に一定額または変動額で返済していく仕組みになっています。

カードローンの特徴として、借りた元金に加えて利息を上乗せして返済する必要があります。

利用にあたっては審査が必要で、審査に通過すると借入れが可能になります。

「カードローン」という名称ですが、実際にカードを発行しない商品も存在し、スマートフォンアプリなどを通じて借入れができるサービスもあります。

消費者金融カードローンと銀行カードローンの違い

カードローンは、いくつかの系統にわかれますが、よく比較されるものに消費者金融カードローンと銀行カードローンがあります。

同じカードローンといっても、この2種類は異なる特徴をもっています。

ではここで、 消費者金融カードローンと銀行カードローンの違いを具体的に比較してみましょう。

| 消費者金融カードローン | 銀行カードローン | |

|---|---|---|

| 対象となる法律 | 貸金業法 | 銀行法 |

| 総量規制 | 対象 | 対象外 |

| おおよその借入可能金額 | ~800万円 | ~1,000万円 |

| 年利 | 3%~19% | 1.5~15% |

| 審査の難易度 | 中 | 高 |

| 融資までの時間 | 基本即日対応 | 数日かかることもあり |

| 在籍確認の電話 | 原則なし | あり |

まず、消費者金融と銀行は、対象となる法律が異なります。

消費者金融は貸金業法、銀行は銀行法に則って経営が行われているため、同じようにカードローンを提供していても、銀行カードローンは総量規制の対象外となっています。

つまり、法律的には銀行でなら年収の3分の1を超える借り入れが可能です。ただし、利用者のローン破綻や貸し倒れを防ぐ目的から、銀行が自主的に独自の規制を設けています。

それにより、審査結果で通知される個人の借入可能額は、消費者金融でも銀行でもそれほど変わらない金額になることが多いでしょう。

また、おまとめローンについては、おまとめローン自体が総量規制の対象外となる例外貸付にあたるため、消費者金融でも総量規制の対象にはなっていません。

次に、消費者金融カードローンと銀行カードローンで大きく異なる点は、金利と審査の難易度です。

まず金利については、消費者金融カードローンはおよそ4%~19%と高いのに比べ、銀行カードローンの場合は1.5%~15%と低く抑えられています。

そのため、支払い利息を減らしたい人は銀行ローンを選ぶのがおすすめですが、一方、金利に反比例して、審査の通過率は消費者金融の方が高くなっています。

消費者金融大手5社の直近の審査通過率を見てみましょう。

| 2024年8月 | 2024年9月 | 2024年10月 | |

|---|---|---|---|

| プロミス | 35.5% | ー | ー |

| アイフル | 34.1% | 34.6% | ー |

| アコム | 37.6% | 37.6% | 39.1% |

| SMBCモビット | データ非公開 | ||

| レイク | データ非公開 | ||

一番審査通過率の高いアコムで40%弱で推移しており、プロミスとアイフルでも、安定的に30%以上になっています。

銀行カードローンの審査通過率については、各社公表はしていません。

ただ、多くの銀行カードローンの申し込み条件のひとつに、『各社保証会社として委託している信販会社もしくは消費者金融会社の保証が受けられること』が挙げられています。

| 銀行カードローン名 | 保証会社 |

|---|---|

| みずほ銀行カードローン | 株式会社オリエントコーポレーションまたはアイフル株式会社 |

| 東京スター銀行カードローンα | アイフル株式会社 |

| 三菱UFJ銀行カードローン | アコム株式会社 |

| 横浜銀行カードローン | SMBCコンシューマーファイナンス株式会社(プロミス) |

つまり、銀行カードローンに申し込むには、消費者金融の審査に通るだけの基準が必要だということです。さらに、銀行ではマネーロンダリング等犯罪利用を防ぐため、反社会勢力に対し厳しい姿勢をとっています。

たとえば、三井住友銀行のWebサイトでは、反社会的勢力に対する基本方針として次の3点を掲げています。

- 反社会的勢力とは一切の関係を遮断します。

- 不当要求はこれを拒絶し、裏取引や資金提供を行いません。また、必要に応じ法的対応を行います。

- 反社会的勢力への対応は、外部専門機関と連携しつつ、組織全体として行います。

その対応のひとつとして、ローン等の申し込みの際に、申込者について警察庁データベースへの照会を行っています。

そのため、融資速度もほぼ即日対応の消費者金融には適いません。

消費者金融は原則なしとなっている在籍確認の電話も、銀行カードローンではほぼ行われるのも同じ理由です。

こうした厳しい審査を通ることができれば、金利の低い銀行カードローンは便利な存在ですが、メリットとデメリットを考えて、自分が使いやすい方に申し込むのをおすすめします。

カードローンとキャッシングの違い

カードローンとクレジットカードのキャッシングは、どちらもお金を借り入れるためのものではありますが、この2つには大きな違いがあります。

カードローンとクレジットカードのキャッシングの違いをまとめました。

| カードローン | クレジットカードのキャッシング | |

|---|---|---|

| 主旨 | 借り入れ専用 | クレジット払いに付随するサービス |

| 借入先 | 消費者金融銀行アプリローン会社 等 | クレジットカード会社 |

| 借入可能額 | ~1,000万円 | ~100万円程度 |

| 金利 | 1.5~18% | 15~18% |

| 審査 | あり | カード作成時にキャッシング枠をつけていれば不要 |

まず、 カードローンは借り入れを目的としたものであるのに対し、 クレジットカードのキャッシングは、あくまで 本来のクレジット払いに付随したサービスであるということです。

そのため、 借入可能金額にも大きな違いがあります。

カードローンでは、1,000万円まで借り入れることも会社によっては可能ですが、 クレジットカードのキャッシングの場合は、あくまでメインの機能ではないため、大きくても100万円程度となっています。

また、 それに伴い、カードローンの金利が3〜18%程度であるのに対し、クレジットカード キャッシングは15〜18%と高めです。

そのため、同じ金額を借り入れるなら、カードローンの方が金利を安く抑えられる可能性があります。借り入れをメインにしたい場合は、 カードローンを選びましょう。

おすすめのカードローンに関してよくある質問

今回は2024年最新のおすすめ人気カードローン会社ランキングや、カードローンの選び方などをご紹介してきました。

それでは最後に、 おすすめのカードローンに関して よくいただく質問について取り上げましょう。

カードローンの審査ではどんなことがチェックされる?

カードローンの審査でチェックされるポイントは3つあります。

- 本人の属性:年収・勤続年数・居宅情報・家族構成など

- 他社での借り入れ

- 信用情報

この3点で、現在の返済能力が十分にあるか、過去にきちんと返済をしていたかどうかを確認しています。

- 希望借入金額に対して、返済が可能な年収であるか

- 他社での借り入れが、法律で定められている年収の3分の1以下であるか

- 過去のローンやクレジットの利用で、滞納や債務整理などがなく、返済をきちんと行っていたか

この3点から、借り入れが可能かどうかを判断し、借り入れが可能と判断された場合は借入希望金額を決めるのです。

これらのうちどこかで基準に達しないと、審査には通らない可能性があります。ただし、3の信用情報では、申し込み履歴も含まれます。

一度に複数の申し込みをしたり、立て続けに何件も申し込みをした場合も、照会したらわかってしまうため、その記録が残っている6か月ほどの間は、他に問題がなくても審査に通らない場合があります。

カードローンではかならず勤務先への電話連絡が行われる?

一般的に、消費者金融系のカードローンでは原則 勤務先への在籍確認の電話がないところが多く、 銀行系カードローンでは電話があることがほとんどです。

最も電話が必要な場合にも、ほとんどのカードローン会社では、会社名を名乗らず 個人名でかけてくれるところが多いですが、 一部の銀行では銀行名でかけてくるところもあります。

在籍確認の電話を行わない場合でも、在籍確認 自体は必ず行われます。 電話をかける代わりに、 書類での在籍確認をしているのです。

そのため、 在籍確認の電話をされたくない場合は、 在籍証明の書類をしっかりと 最新のものを揃えて提出する必要があります。

ここで 十分な書類が揃えられない場合は、電話が必要になる可能性があります。

カードローンの審査に通らない原因と対策はある?

カードローンの審査に通らない原因は、 次のようなものが考えられます。

- 返済能力が十分でない

- 信用情報に傷がある

- 他社ですでに年収の3分の1に達する借り入れをしている

- 6ヶ月以内に複数の金融機関にローンやクレジットカードの申し込みをしている

返済能力が十分でないと判断されたパターンには、自分の収入に対して借入希望金額が大きすぎたということが考えられます。

収入が安定していない場合は、まずは就職を考えるなどして収入を安定させるようにしましょう。また、カードローンでは、50万円以上の申し込みには、収入証明が必要となります。

まずは50万円より小さい金額での申し込み、返済で実績を重ね、 増額をするという方法を考えましょう。

自営業者の人も収入が安定しないとして審査に落ちる場合がありますが、申し込みに自営業者可とうたっているカードローン会社もあるので、そういった会社で申し込みをする方が審査可能性が高まります。

信用情報に傷がある、というのは、クレジットやローン会社が加盟する信用情報機関に、過去に延滞や債務整理をした記録が残っている状態をいいます。

延滞をした場合は、返済終了から5年、債務整理の場合は 5年〜7年は信用情報機関に記録が残るため、どこの金融機関でも審査に通ることはありません。

事故情報が削除されるのを待ってから申し込みをしましょう。

また、ローンやクレジットカードを立て続けに申し込みをすると、 申し込みの記録も信用情報機関に残っているため、お金に困っている申し込み者ではないかという疑いがかかり、 審査に通らなくなります。

この状態を『申し込みブラック』といいます。申し込み情報は、 6ヶ月経つと削除されます。

審査に通るためには同時申込みを避け、1社ずつ申し込みを行いましょう。結果がわかった後も、1ヶ月に2社までの申し込みに留めておくのが賢明です。

カードローンの返済が遅れた場合はどうなる?

カードローンの返済に遅れた場合、 60日以上の延滞になると信用情報機関に延滞の情報が記載されます。

延滞情報が記載されると、 その情報が削除されるまでは、 新たなローンやクレジットカードの申し込みに通らなくなります。

住宅ローンなどの人生における大事な場面でローンに通らないということがないよう、 返済をしっかり行う必要があります。

申し込みから借入できるまでどのくらいの期間がかかりますか?

消費者金融カードローンは、最短即日で審査が完了し、すぐ借入が可能になるところが多くあります。申し込みに不備がなく審査にも問題がない場合であれば、3分で借入できる消費者金融カードローンも存在します。

また、銀行カードローンは審査に時間を要するため、当日に借り入れが可能になるのは難しく、銀行カードローンの場合は最短でも翌日というところが多いでしょう。

契約後に借り入れする方法は?

カードローン契約後の借り入れ方法は以下の通りです。

- ATM:最も一般的な方法で、カードを使用してATMから現金を引き出します。

- 指定口座へ振込:アプリから、事前に登録した口座に直接振り込むことができます。

- 窓口:金融機関の窓口で直接融資を受けることも可能です。

- インターネット:パソコンやスマートフォンから簡単に借り入れ手続きができます。

カード発行前でも口座振込みによる借り入れが可能な場合もあります。借り入れ方法は消費者金融、金融機関によって異なるため、契約時に詳細を確認することをおすすめします。

カードローン利用の流れ

申し込みが初めての場合、どのような手順で行われるか知らない人も多いかもしれません。

では、実際にカードローンでの借り入れの流れを解説しましょう。

カードローンの申し込みも、信用情報に履歴が残るので、審査 通過の可能性があるかどうかを確認してから申し込みを行う方が得策です。

まずは、気になるカードローン会社のWebサイトで、審査に通る可能性がどれだけあるかを確認してみましょう。

- 年齢

- 年収

- 他社での借り入れ金額

などの項目を入力するだけで、すぐに結果が表示されます。

審査通過の可能性がある場合は、そのまま申し込みに進めるようになっているので、そこから申し込みを行いましょ

申し込みフォームで、個人情報を入力します。

入力する項目には、下記のようなものがあります。

- 氏名・性別・生年月日・年齢

- 年収

- 家族構成

- 自宅情報

- メールアドレス

- 運転免許証番号

- 他社での借入額

など、入力フォームに従って記入します。入力の際は、正確に、そして正直に申告しましょう。送信したら、審査の結果が来るのを待ちます。

審査では、入力された項目について確認し、返済能力が十分かどうかを審査します。そして、信用情報機関に申込者の信用情報について照会します。

ローンやクレジットを扱う会社は、法律によりCIC、JICC、JBAいずれかの信用情報機関に加盟しており、申し込みがあった場合や支払いの遅延や滞納、債務整理などの情報を管理しています。

また、カードローンを扱う会社によって、仮審査と本審査という2段階で行う場合もあります。

その場合は、仮審査は機械的に入力項目をチェックして結果を出し、仮審査にパスしてから本人確認書類を提出し、本審査で人の目でじっくりとチェックを行うことになります。

在籍確認の電話がある場合は、審査のいずれかの段階で勤務先に電話があります。

かけるタイミングなど、相談にのってくれる場合も多いため、不安がある人カードローン会社に確認してみましょう。

審査にかかる時間は、消費者金融では30分以内、銀行などでは数日かかる場合もあります。審査結果は、登録メールアドレスや電話、もしくはSMSで送信されます。

問題なく審査に通れば契約に進み、いよいよ融資を受けられます。

ローンカード発行が必須の場合は、カード到着まで借り入れできない会社と、到着前から振込キャッシングに対応できるところがあります。

カードレスの場合は、アプリから借り入れ申請をします。

返済には3通りの方法があります。

- 毎月の返済(約定返済)

- 随時返済

- 一括返済

基本的には毎月の返済で、契約時に決められた返済日か、自分で設定した返済日に、引き落としもしくは振込をします。

余裕がある場合や、早く返済を終わらせたい時には、毎月の返済以外に自分で振込する随時返済ができます。また、残額を一度に返済する一括返済も可能です。

返済日に振込ができない場合や、返済が遅れそうな場合は、まず相談ダイヤルなどに相談しましょう。

金利は日割りでの計算になるため、早く返済が終わればその分払う利息は少なくて済みますが、他で急な出費がある場合なども考え、余裕を持った返済計画を立てましょう。

まとめ

おすすめの人気カードローン会社ランキング一覧2024年最新版をご紹介しました。

数多くあるカードローンから自分に合ったカードローンを選ぶコツは、自分が何を重視し、用意されたメリットをどこまで活かせるかをよく吟味することです。

スピードを重視するのか、金利を抑えることを選ぶか、または返済でのポイント獲得やキャッシュバックなどの特典を活かすか、自分の普段の生活の中で活かせる条件を備えたカードローンを選びましょう。

SHARE

この記事を書いた人

エレビスタ ライター

エレビスタは「もっと"もっとも"を作る」をミッションに掲げ、太陽光発電投資売買サービス「SOLSEL」の運営をはじめとする「エネルギー×Tech」事業や、アドテクノロジー・メディアなどを駆使したwebマーケティング事業を展開しています。

エレビスタは「もっと"もっとも"を作る」をミッションに掲げ、太陽光発電投資売買サービス「SOLSEL」の運営をはじめとする「エネルギー×Tech」事業や、アドテクノロジー・メディアなどを駆使したwebマーケティング事業を展開しています。