※本記事はPR・広告を含みます。

「どんなに申し込んでも、クレジットカードの審査に通らない…」

そんな経験はありませんか?

一度延滞や金融事故があると、「もうカードは作れないのでは…」と感じてしまいますよね。

でも、実は「再チャレンジしやすいカード」や「独自審査を行うカード会社」も存在します。

この記事では、審査が比較的ゆるく、生活再建の一歩を踏み出しやすいクレジットカードをランキング形式で紹介。

「ブラックでもチャンスがある?」その疑問に答えます。

JCBカードS | エポスカード | 三井住友銀行 Olive | 三井住友カード(NL) | ライフカード | プロミスVISAカード | ACマスター カード  | |

|---|---|---|---|---|---|---|---|

| 年会費 | 永年無料 | 永年無料 | 永年無料 | 永年無料 | 永年無料 | 永年無料 | 永年無料 |

| 還元率 | 1%〜10% | 0.5%~10% | 0.5%~7% | 0.5%~7%※ 条件達成でセブン‐イレブンで最大10%※ | 0.5%〜1.5%※誕生月はポイント3倍 | 1.5% | 0.25% |

| 申し込み条件 | 満18歳以上(高校生除く)、本人に安定収入 | 18歳以上かつ安定収入あり(高校生不可) | 満18歳以上(高校生除く) | 18歳以上(高校生除く) | 日本国内にお住まいの18歳以上で電話連絡可能 | 満18歳以上74歳以下、安定収入あり | 満20歳以上、安定収入と返済能力あり |

| 発行までの スピード | 最短即日 | 最短即日 | 最短即日 | 最短即日 | 最短即日 | 最短即日 | 最短即日 |

| 公式サイト | 申し込む | 申し込む | 申し込む | 申し込む | 申し込む | 申し込む | 申し込む |

条件達成の上で、セブン‐イレブン(※1)でスマホのVisaのタッチ決済・Mastercard®タッチ決済(※2)で支払うと、最大10%(※3)ポイント還元!(※4)

(※1) 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

(※2) カード現物のタッチ決済、iD、カード差し込み、磁気取引は対象外です。

(※3) 「最大10%」は、「対象のコンビニ・飲食店で最大7%還元」に加えて、3%が付与された合計還元率です。

「3%」のうち0.5%は、お支払い時のセブン‐イレブンアプリの会員コード提示によって付与されたセブンマイルを、Vポイントへと交換いただくことで付与されます。

(※4)2025年4月1日ご利用分より、セブン‐イレブンでのタバコご購入分のうち、本サービスによる追加の特典(+9.25%)は付与されません。

(※5)本サービスや10%還元の条件・詳細は、必ず三井住友カード公式HPをご確認ください。

※対象のコンビニ・飲食店でのスマホのVisaのタッチ決済・Mastercard®タッチ決済でポイント最大7%還元

※最大7%内訳(通常ポイント0.5%+スマホのタッチ決済利用6.5%)。

※商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※iD、カードの差し込み、磁気取引は対象外です。カード現物のタッチ決済の還元率は異なります。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。

その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。

上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ 、Samsung Walletで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

ポイント還元率はカードによって違いますが、ブラック可否とは無関係です。JCBカードSは1%から最大10%とかなり高く、三井住友カード(NL)も0.5%から7%※(条件達成でセブン‐イレブンで最大10%※)と高還元率です。

三井住友銀行Oliveは0.5%から7%、ライフカードは誕生月にポイントが3倍になる特典があります。

申し込み資格や発行可能な年齢、ブラック情報の影響期間もカードごとに違います。年齢制限や安定した収入があるかどうかなどが、カードを選ぶ際のポイントになります。

条件達成の上で、セブン‐イレブン(※1)でスマホのVisaのタッチ決済・Mastercard®タッチ決済(※2)で支払うと、最大10%(※3)ポイント還元!(※4)

(※1) 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

(※2) カード現物のタッチ決済、iD、カード差し込み、磁気取引は対象外です。

(※3) 「最大10%」は、「対象のコンビニ・飲食店で最大7%還元」に加えて、3%が付与された合計還元率です。

「3%」のうち0.5%は、お支払い時のセブン‐イレブンアプリの会員コード提示によって付与されたセブンマイルを、Vポイントへと交換いただくことで付与されます。

(※4)2025年4月1日ご利用分より、セブン‐イレブンでのタバコご購入分のうち、本サービスによる追加の特典(+9.25%)は付与されません。

(※5)本サービスや10%還元の条件・詳細は、必ず三井住友カード公式HPをご確認ください。

JCBカードSは充実した割引とサービスを提供しているクレジットカードです。

ポイントが最大で10%還元されることでも人気を集めています。

審査が不安な人には特におすすめです!

\今だけ!最大45,000円もらえる!/

目次

【最新版】どなたでも借りれるクレジットカード7選(審査に通りやすいクレカ)

どなたでも借りれる可能性がある、ブラックでも挑戦できるとされるクレジットカードは実在します。

中でも審査がゆるいとされているクレカを選べば、過去に審査落ちの経験がある方でもチャンスがあります。

なぜかというと、ブラック期間の扱いを含めカードごとに審査基準や通過率が異なり、年収や職業にかかわらず申し込みやすいタイプもあるからです。

この章では、審査に通りやすいと話題の7枚を厳選し、それぞれの特徴やメリットをわかりやすく紹介します。

「ブラック明け直後でどれを選べばいいか分からない…」という方も、この章を読めば自分に合ったカードがきっと見つかります。

JCBカードS

| 運営会社 | 株式会社ジェーシービー |

| 国際ブランド | JCB |

| 年会費 | 永年無料 |

| ポイント還元率 | 1%〜10% |

| 審査時間 | 最短即日 |

| 申し込み条件 | 18歳以上で、安定した収入がある方(学生を除く) |

| ETCカード | 発行可(年会費無料) |

| 家族カード | 発行可(年会費無料) |

| 公式サイト | 公式サイトを見てみる |

\今だけ!最大45,000円もらえる!/

【口コミ】

「年会費無料なのに高還元率で、家族カードとETCカードも作れました!(20代 / 男性)」

JCBカードSを使うメリット

- 年会費が永年無料で維持コストがかからない

- ポイント還元率が常時2倍(1.0%~)と高い

- Amazonやセブンイレブンなどの特約店でさらに高還元

- スマホ決済や電子マネーにも対応

JCBカードSの最大のメリットは、年会費無料でありながらJCB S優待(全国の店舗で最大20%のキャッシュバックを受けられることです。

Amazon・セブンイレブンなどの特約店では特に高い還元を受けられます。

また、日常使いから旅行、レジャーまで、全国および海外20万か所以上で割引・優待が受けられる「クラブオフ」が標準サービスとして利用可能なのもうれしいメリットです。

JCBカードSを使うデメリット

- 基本還元率は低め

- 国際ブランドがJCBのみで海外利用には弱い

- 空港ラウンジなどのサービスはない

JCBカードSのデメリットは、ブラックだからといって優遇があるわけではなく、基本還元率は0.5%と他社のクレジットカード並なことです。

また、国際ブランドがJCBに限られるため、海外ではVisaやMastercardと比べて利用できる加盟店が少ない場合があります。

さらに、空港ラウンジなどのサービスは受けられません。国内での普段使いには優秀ですが、海外利用や将来的なグレードアップを重視する人は注意が必要です。

エポスカード

| 運営会社 | 株式会社エポスカード |

| 国際ブランド | VISA |

| 年会費 | 永年無料 |

| ポイント還元率 | 0.5%~10.0% |

| 審査時間 | 最短即日 |

| 申し込み条件 | 18歳以上かつ安定収入あり(高校生不可) |

| ETCカード | 発行可(年会費無料) |

| 家族カード | 発行不可 |

| 公式サイト | 公式サイトを見てみる |

【口コミ】

「転居先の最寄駅にマルイがあったので作りましたが、優待が多くてびっくり!(20代 / 女性)」

エポスカードを使うメリット

- 年会費が永年無料

- ポイント還元率が高い

- 優待点やたまるマーケット利用でポイントアップ

- 家賃の支払いでもポイントを貯められる

エポスカードは、年会費が永年無料なのにポイント還元率が高く、最大で10%のポイント還元を受けられるというメリットがあるカードです。ブラック明けの実績づくりにも向きます。

スターバックスやカラオケビックエコーなどの優待店やたまるマーケットを経由してを利用すれば、ポイントは最大で30倍になります。

家賃の支払いでもポイントを貯められるので、マルイで買い物をしなくても通常の生活の中でポイ活ができるという、ポイ活をしている人に特におすすめできるクレジットカードです。

JCBカードSを使うデメリット

- ステータスカードとしては弱い

- 国際ブランドがVISAのみ

- 海外旅行傷害保険が利用付帯に変更

エポスカードは汎用性が高いですが、ブラック状態のままでは通過は難しい点があります。

また、国際ブランドがVISAのみというのも、Mastercardも欲しい利用者にデメリットに数えられるケースがあります。

海外旅行傷害保険が自動付帯だったのが利用付帯に変更したという点も、海外旅行好きな利用者に「改悪された」と指摘されました。

ACマスターカード

| 運営会社 | アコム株式会社 |

| 国際ブランド | Mastercard |

| 年会費 | 永年無料 |

| ポイント還元率 | 0.25% |

| 審査時間 | 最短即日 |

| 申し込み条件 | 満20歳以上安定した収入と返済能力を有する方 |

| ETCカード | なし |

| 家族カード | なし |

| 公式サイト | 公式サイトを見てみる |

【口コミ】

「カード審査に落ちて不安でしたが、ACマスターカードはすぐに発行されて驚きました(40代/男性)」

ACマスターカードを使うメリット

- 最短即日発行に対応しており急ぎの利用にも便利

- 年会費が永年無料で維持コストがかからない

- 全国のコンビニATMで24時間キャッシングや返済が可能

- リボ払い専用で毎月の返済額を調整しやすい

ACマスターカードは、消費者金融のアコムが発行しているクレジットカードで、最大の強みは最短即日発行が可能な点です。急ぎでカードが必要な場合に非常に心強い存在となります。

ACマスターカードはリボ払い専用で毎月の返済額を調整しやすいものの、ブラック回復途上では使い過ぎに注意が必要です。

さらに年会費が無料なので、維持コストを気にせず利用できます。全国のコンビニATMからいつでもキャッシングや返済ができる利便性の高さも魅力で、リボ払い専用の仕組みにより毎月の支払額を自分に合わせて柔軟に調整できます。

ACマスターカードを使うデメリット

- 基本的にリボ払い専用のため、手数料が発生しやすい

- ポイント還元制度や特典がほとんどない

- 利用履歴は信用情報に反映されるため注意が必要

- 審査はあるため、ブラックでも誰でも必ず発行できるわけではない

ACマスターカードは即日発行や利便性に優れる一方で、リボ払い専用のカードであるため、利用方法によっては手数料負担が大きくなってしまう点がデメリットです。

また、ポイントや特典といった付帯サービスはほとんどなく、買い物でお得さを求める人には不向きです。

さらに「審査なし」ではなく通常のクレジットカード同様に審査が行われるため、長期延滞など信用情報に問題がある場合は発行が難しいケースもあります。計画的な利用が前提となるカードです。

三井住友銀行のOlive(オリーブ)フレキシブルペイ

| 運営会社 | 三井住友銀行 |

| 国際ブランド | Visa |

| 年会費 | 永年無料 |

| ポイント還元率 | 0.5%~7.0% |

| 審査時間 | 最短即日 |

| 申し込み条件 | 満18歳以上(高校生除く) |

| ETCカード | 発行可(年会費550円、年1回以上利用で翌年無料) |

| 家族カード | 発行可(年会費無料) |

| 公式サイト | 公式サイトを見てみる |

【口コミ】

「銀行アプリと一体で使いやすく、申し込んだその日にスマホで決済できました!(30代 / 女性)」

Olive(オリーブ)フレキシブルペイを使うメリット

- 1枚でデビット・クレジット・プリペイドを切り替えて利用可能

- 年会費無料で維持コストがかからない

- 三井住友銀行の口座と連携し、資産管理がしやすい

- コンビニ・飲食店で最大5%のポイント還元を受けられる

Oliveフレキシブルペイは、ブラック懸念がある場合はまずデビット利用から始める選択も有効で、1枚でデビット・クレジット・プリペイドを切り替えて使える点が大きな強みです。利用シーンに応じて決済方法を柔軟に選べるため、管理の手間を減らせます。

さらに三井住友銀行口座との連携により、アプリで資産を一元管理できるのもメリット。対象店舗での高還元やタッチ決済対応など、日常利用でもお得に使えるカードです。

Olive(オリーブ)フレキシブルペイを使うデメリット

- 基本還元率は0.5%と標準的で高還元カードには劣る

- 多機能ゆえに使い始めは操作に慣れる必要がある

- クレジット利用には審査があるため「誰でも作れる」わけではない

- 旅行保険やステータス性のある特典は少なめ

デメリットとしては、多機能で便利な反面、最初は使いこなすまでに学習コストがかかる点があります。また、基本還元率は0.5%で特典店舗以外では物足りなさを感じる人もいるでしょう。

さらにクレジットモード利用には審査があるため、ブラック情報が残る間は承認されない可能性があります。保険やステータス性のある優待は少なく、利便性重視のカードといえます。

三井住友カード(NL)

| 運営会社 | 三井住友カード株式会社 |

| 国際ブランド | Visa、Mastercard |

| 年会費 | 永年無料 |

| ポイント還元率 | 0.5%~7%※ 条件達成でセブン‐イレブンで最大10%※ |

| 審査時間 | 最短即日 |

| 申し込み条件 | 18歳以上(高校生を除く) |

| ETCカード | 発行可 年会費550円(税込) ※初年度無料 ※前年度に一度でもETC利用のご請求があった方は年会費が無料 |

| 家族カード | 発行可(年会費無料) |

| 公式サイト | 公式サイトを見てみる |

条件達成の上で、セブン‐イレブン(※1)でスマホのVisaのタッチ決済・Mastercard®タッチ決済(※2)で支払うと、最大10%(※3)ポイント還元!(※4)

(※1) 商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

(※2) カード現物のタッチ決済、iD、カード差し込み、磁気取引は対象外です。

(※3) 「最大10%」は、「対象のコンビニ・飲食店で最大7%還元」に加えて、3%が付与された合計還元率です。

「3%」のうち0.5%は、お支払い時のセブン‐イレブンアプリの会員コード提示によって付与されたセブンマイルを、Vポイントへと交換いただくことで付与されます。

(※4)2025年4月1日ご利用分より、セブン‐イレブンでのタバコご購入分のうち、本サービスによる追加の特典(+9.25%)は付与されません。

(※5)本サービスや10%還元の条件・詳細は、必ず三井住友カード公式HPをご確認ください。

【口コミ】

「見た目がシンプルで安心感があるし、すぐにアプリから使えるのも便利で助かってます(20代/男性)」

三井住友カード(NL)を使うメリット

- 年会費が永年無料

- セブン‐イレブン、ローソン、マクドナルドなどで最大7%ポイント還元※

- タッチ決済対応でスピーディーに利用可能

- セキュリティが強化されており安心

※対象のコンビニ・飲食店でのスマホのVisaのタッチ決済・Mastercard®タッチ決済でポイント最大7%還元

※最大7%内訳(通常ポイント0.5%+スマホのタッチ決済利用6.5%)。

※商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※iD、カードの差し込み、磁気取引は対象外です。カード現物のタッチ決済の還元率は異なります。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。

その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。

上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ 、Samsung Walletで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

三井住友カード(NL)は、ブラック期間が明けた後の再構築にも向き、年会費無料で維持費が一切かからない点が最大の魅力です。

さらにセブン‐イレブンやローソン、マクドナルドなど対象店舗で利用すれば最大7%※のポイント還元が受けられるため、日常生活で効率的にポイントを貯められます。

VisaタッチやMastercard®タッチ決済に対応しており、スマホ感覚で素早く決済できる点も便利です。また、カード番号が記載されないナンバーレス仕様なのでセキュリティ面でも安心です。

三井住友カード(NL)を使うデメリット

- 基本のポイント還元率は0.5%と低め

- 優遇店舗以外では還元率が物足りない

- ナンバーレス仕様のためカード券面に番号がなく不便に感じる場合もある

- ゴールドやプラチナへのアップグレードを希望する人には物足りない

三井住友カード(NL)は、優遇店舗では高還元を受けられる一方で、基本のポイント還元率は0.5%と他社カードと比較すると低めです。

そのため、コンビニや外食をあまり利用しない人にとってはメリットを感じにくいこともあります。また、優遇店舗以外では還元率が物足りないため、ブラック明けの与信育成期は使いどころを絞る戦略が有効です。それだけではなく、カード券面に番号が記載されない仕様はセキュリティ上安心ですが、ネットショッピングなどで番号を確認する際にアプリを開く手間がかかります。

長期的に利用する中でステータスカードへのアップグレードを検討している人には少し物足りない面もあるでしょう。

ライフカード

| 運営会社 | ライフカード株式会社 |

| 国際ブランド | Visa、Mastercard、JCB |

| 年会費 | 永年無料 |

| ポイント還元率 | 0.5 〜 1.5% |

| 審査時間 | 最短即日 |

| 申し込み条件 | 日本国内にお住まいの18歳以上で、電話連絡が可能な方。 |

| ETCカード | あり(年会費初年度無料、次年度以降1,100円)※年1回以上の利用で年会費無料 |

| 家族カード | あり(年会費無料) |

| 公式サイト | 公式サイトを見てみる |

【口コミ】

「何度かクレカ審査に落ちていた私でも通ったので、正直ほっとしました(40代/女性)」

ライフカードを使うメリット

- 年会費無料で維持コストがかからない

- 誕生月はポイント還元率が3倍になる

- 学生向けや海外旅行に特化したカードなど種類が豊富

- 海外旅行保険が付帯しており留学や旅行にも安心

ライフカードのメリットは、ブラックからの再構築にも使いやすい年会費無料で気軽に持てる点に加え、誕生月にはポイントが3倍になるユニークな特典があることです。

通常還元率は0.5%ですが、誕生月の利用では1.5%相当となり、大きな買い物をするタイミングに合わせれば効率よくポイントを貯められます。

さらに学生専用ライフカードや旅行に強いカードなど、ブラック解消後の用途別選択がしやすい点も魅力です。利用目的に合わせた種類が多いのも魅力です。海外旅行保険が付帯している点も、若年層や留学予定者に人気となっています。

ライフカードを使うデメリット

- 通常のポイント還元率は0.5%と低め

- 特典の多くは誕生月や特定条件に限られる

- ステータス性や豪華な優待は少ない

- 審査は必ずあるため「誰でも作れる」わけではない

ライフカードは誕生月や学生向け特典などユニークな強みがある一方、基本の還元率は0.5%と他の高還元カードに比べてやや物足りません。

特典の多くも条件付きのため、普段使いで常にお得というわけではない点に注意が必要です。また、ゴールドカードのようなステータス性やラグジュアリーな優待は少なく、シンプルさ重視のカードです。

加えて、審査なしで誰でも発行できるわけではなく、信用情報に問題がある場合は作成が難しい点も踏まえて検討する必要があります。

プロミスVISAカード

| 運営会社 | 三井住友カード株式会社 |

| 国際ブランド | Visa |

| 年会費 | 永年無料 |

| ポイント還元率 | 1.5% |

| 審査時間 | 最短即日 |

| 申し込み条件 | 満18歳以上74歳以下安定した収入のある方 |

| ETCカード | なし |

| 家族カード | なし |

| 公式サイト | 公式サイトを見てみる |

【口コミ】

「スマホで申し込んでその日に使えるなんて、とても便利で最高!(30代/女性)」

プロミスVISAカードを使うメリット

- 年会費無料で維持コストがかからない

- クレジット機能とキャッシング機能を1枚で利用できる

- 最短即日発行に対応しており、急ぎの利用にも便利

- コンビニATMなどでもキャッシングが可能

プロミスVISAカードは、消費者金融のプロミスが提供するカードで、年会費無料ながらクレジットとキャッシングの両方を1枚で利用できるのが大きな魅力です。また、ブラック経験者でも条件次第で挑戦可能とされています。

急ぎでカードが必要な場合も、最短即日で発行できるため、緊急時に重宝します。全国のコンビニATMからも簡単にキャッシングができるため、急な出費や支払いに対応しやすい点も利用者から高く評価されています。

プロミスVISAカードを使うデメリット

- 基本還元率は0.5%程度と低め

- キャッシング利用時は金利が発生する

- 長期延滞歴や信用情報に傷があると審査通過は難しい

- ゴールドやプラチナカードのようなステータス性はない

プロミスVISAカードは、利便性の高さが特徴ですが、ポイント還元率は他社カードと比べると低めです。また、キャッシングを利用すると利息が発生するため、ブラック回復期は極力避ける運用が無難です。

さらに「誰でも作れる」というわけではなく、信用情報に問題がある場合は審査に落ちることもあります。ステータス性や特典を重視する人には物足りないカードですが、即日発行とキャッシングの利便性を重視する人に向いています。

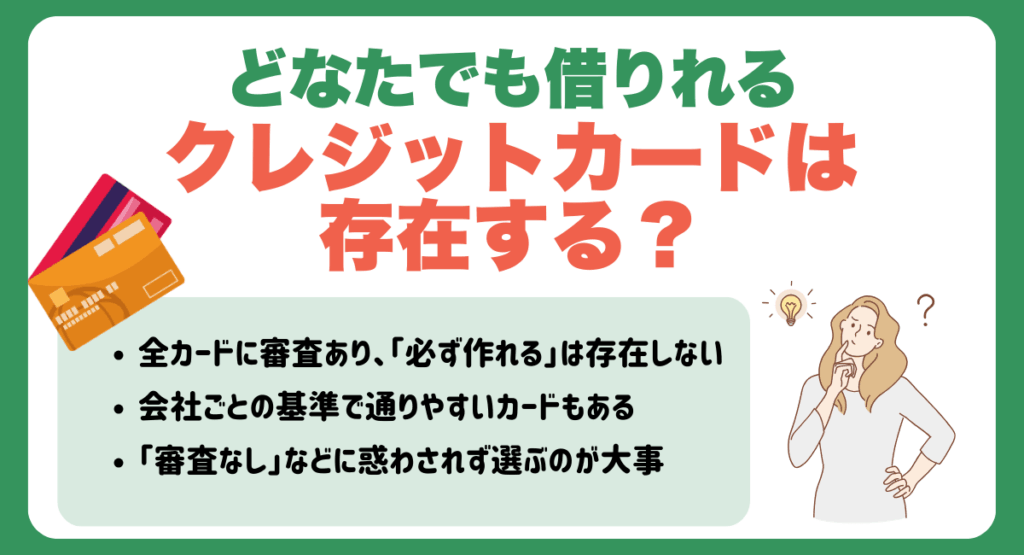

どなたでも借りれるクレジットカードは存在する?学生・主婦・無職・誰でも即日ok

「誰でも必ず作れるクレジットカード」や「ブラックでも無条件」は、現実には存在しません。すべてのクレジットカードには、必ず何らかの審査があるためです。

ですが、審査基準が比較的ゆるめで、一定の条件を満たせば通過しやすいクレジットカードはあります。

その理由は、カード会社ごとに審査の着眼点が異なり、利用者のニーズや属性に応じたカードが設計されているからです。

たとえば、キャッシング枠をゼロにすることでリスクを下げたり、独自の基準で審査を行う信販会社や消費者金融系のカードが存在します。

こうしたカードは、過去に延滞歴がある人や、収入が安定していない人でも比較的申し込みやすいとされています。

ただし、「即日OK」「審査なし」といった言葉に惑わされず、自分に合ったカードを正しく選ぶことが大切です。

次の章では、審査がゆるいクレジットカードの選び方やブラックでも狙いやすい条件について、具体的にわかりやすく解説していきます。

どんなポイントを重視すると良いのか、順を追って見ていきましょう。

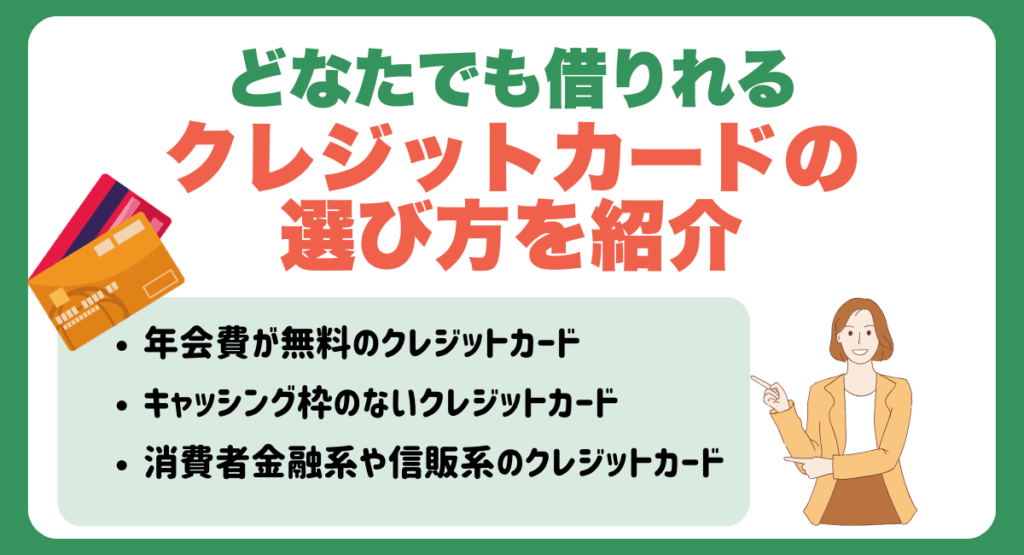

どなたでも借りれるクレジットカードの選び方を紹介

どなたでも借りられるクレジットカードは、正しい選び方を知ることで見つけやすくなります。

特に「年会費無料」「キャッシング枠なし」「信販系・消費者金融系」の特徴を持つカードは、審査に不安がある人でも通過しやすい傾向があります。

なぜなら、これらのカードはリスクを抑えた設計になっているからです。

この章では、審査通過率を上げるための選び方のポイントを具体的に紹介します。

年会費が無料のクレジットカード

年会費が無料のクレジットカードは、ブラック明けの実績作りにも適します。審査に通りやすいカードを探すうえで、はじめての方にも安心して選べる条件のひとつです。

理由は、年会費がかからないカードは、利用のハードルが低く、利用実績を作りやすいからです。

また、年会費が有料だと「元を取らなきゃ」と無理に使ってしまい、結果的に支払いが負担になることもあります。

無料カードであれば、支出を抑えつつクレジットヒストリー(信用情報)を積み上げることができるため、将来的に審査の厳しいカードを持ちたい人にとっても有利です。

キャッシング枠のないクレジットカード

キャッシング枠がないクレジットカードを選ぶと、ブラック明けでも通過率が上がる場合があります。

なぜかというと、キャッシング枠とは「お金を借りる機能」であり、貸金業法の規制がかかるため、審査項目が増えるからです。

キャッシングを希望しないことで、クレジットカード会社のリスクが減り、その分審査のハードルも低くなる傾向にあります。

特に「過去に延滞があった」「収入が不安定」といった事情がある人には、キャッシングなしで申し込むのが得策です。

ポイントは、クレジットカード=ショッピング利用に絞ることで、利用履歴を積み上げて信用を得るという視点です。

消費者金融系や信販系のクレジットカード

信用ブラックなどで審査に不安があるなら、消費者金融系や信販系のクレジットカードを検討するのも一つの方法です。

これは、こうしたカードは自社基準の柔軟な審査を行っていることが多く、他社よりも通りやすい傾向にあるからです。

たとえば、「ACマスターカード(アコム)」や「ライフカード」は、過去に金融事故歴がある人や他社で断られた人でも審査通過例が多く見られます。

消費者金融系は融資ノウハウが豊富で、リスク管理が得意なため、少額からの信用を積ませる仕組みが整っているのが特徴です。

ただし、金利や利用条件などは一般的なクレジットカードと異なる場合もあるため、しっかりと公式サイトで確認してから申し込むのが大切です。

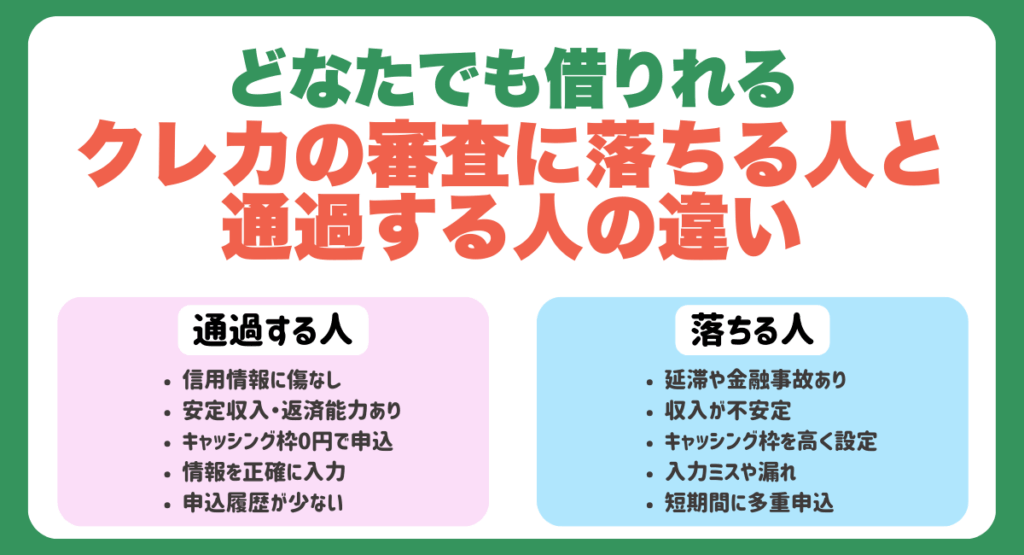

どなたでも借りれるクレジットカードの審査に落ちる人と通過する人の違いを比較

【ブラック履歴の有無審査に落ちる人と通過する人の主な違い】

| 審査に落ちる人 | 審査に通る人 |

|---|---|

| 過去に延滞や金融事故がありブラック登録中 | 信用情報に傷がなく延滞もない |

| 毎月の収入が安定していない | 継続的な収入があり返済能力がある |

| キャッシング枠を高く設定して申し込む | キャッシング枠は0円で申し込む |

| 必要情報の入力ミスや記載漏れがある | 正確にすべての情報を入力している |

| 短期間で複数のカードに同時申込している | 直近の申込履歴が少なく、ブラック明けでも慎重に行動している |

「どなたでも借りれる」と言っても、クレジットカードの審査には明確な基準があり、その通過・不通過にははっきりとした違いがあります。

特に重要なのは、過去の信用情報と現在の収入状況です。

過去に延滞や債務整理があると「信用力が低い」と判断される一方、収入が安定していて支払い能力がある人は「返済リスクが少ない」とみなされ、通りやすくなります。

また、キャッシング枠を希望すると審査が厳しくなるため、カードが欲しいだけの人はショッピング枠のみにしておくのが得策です。

もうひとつ見落とされがちなのが「申込時の情報ミス」です。

勤務先の電話番号や住所の入力ミスがあると、それだけで不信感につながることもあります。

正確な情報で、必要最低限の条件を満たすことで、審査通過の確率は高まります。

どなたでも借りれるクレジットカードの審査に落ちた!その後にやるべきステップ

クレジットカードの審査に落ちた後、慌てて別のクレジットカードに申し込む人もいるかもしれません。しかしそれはおすすめできません。その後の行動次第で、審査に通りにくくなる場合があるためです。まずは、自分の信用情報を確認を行い、新規でクレジットカードを作れる状況になってから信用履歴を積み上げることが大切です。

まずは自身の信用情報を確認しよう

審査に落ちる原因として挙げられるのが、信用ブラックであった場合です。自分の信用情報は、CIC、JICC、全国銀行協会(KSC)などの機関に請求すれば開示してもらえます。支払い遅延や借入残高、申し込み情報などを確認しましょう。

開示請求は、500〜1,000円で可能。インターネットや郵送で対応してもらえ、場合によっては即日で開示してもらえる場合もあります。

なお、クレジットカードの審査に落ちてしまった場合は、その情報がブラックに準ずる申込情報として6か月記録されます。そのため、落ちたからといって別のクレジットカードにすぐに申し込むのは控えましょう。

クレジットヒストリーを積み上げよう

クレジットヒストリーとは、ブラック解消後の回復度合いを示す信用履歴のことです。遅延せずに半年〜1年程度長く返済することで、「信用できる」とみなされるのです。そのためにも、クレジットカードの支払い遅れが発生しないよう、十分注意が必要です。

なかでもおすすめなのが、公共料金や保険料をクレジット払いにすることです。毎月決済・引き落としされると、遅延することなく正しく支払われた証である、「$」マークがクレジットカードヒストリーにつくため、審査に有利に働くでしょう。

クレジットヒストリーを積み上げるには、遅れることなく長く支払い続けることが大切です。

改めて審査が柔軟なクレカから挑戦してみよう

前項でも触れたように、審査に落ちた後すぐ別のクレジットカードに申し込むことはおすすめできません。審査に落ちた記録が信用情報から消える6か月を過ぎたら、まずは審査が通りやすいクレジットカードから申し込んでみましょう。

また、新しいクレジットカードが作れるまでの間に、すでに持っているクレジットカードを利用して、クレジットヒストリーを積んでおくと、審査に有利になる可能性が高まります。

なかでも審査が柔軟であるといわれているのが、消費者金融系のクレジットカードや流通系・年会費無料のカードです。このようなカードを作って利用することで、信用実績を積めるでしょう。

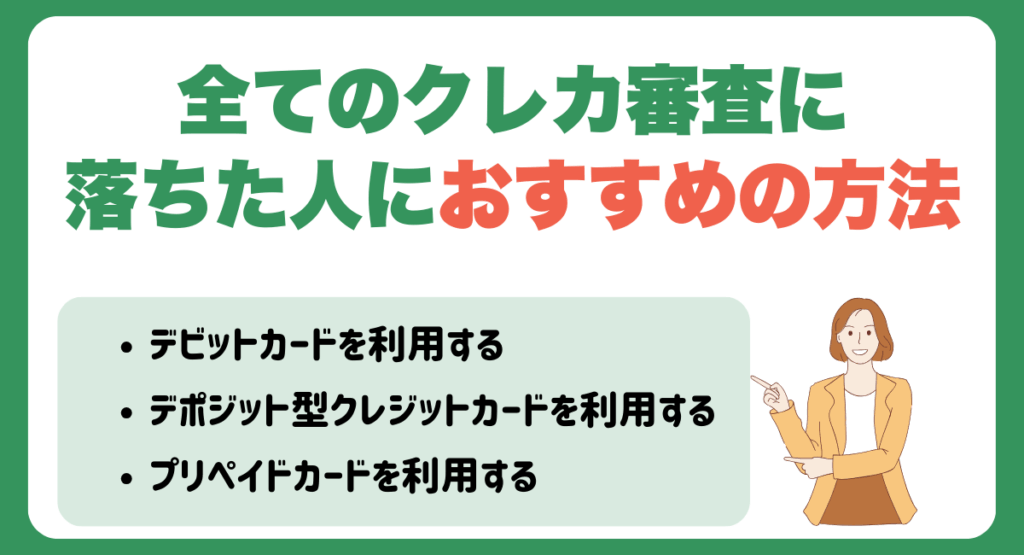

全てのクレジットカード審査に落ちてしまった人におすすめの代替方法を紹介

クレジットカードの審査に何度も落ちてしまっても、代わりになる選択肢はしっかり存在します。

というのも、世の中には審査が不要な「デビットカード」や「プリペイドカード」は、ブラック期間の代替手段として有効です。

この章では、審査に落ちたあとでも前向きに生活を立て直すための具体的な方法を紹介します。

この章を読めば、自分に合った次の一手がきっと見つかります。

デビットカードを利用する

クレジットカードの代わりとして、デビットカードを利用するのは非常におすすめです。

デビットカードは審査がなく、銀行口座を持っていれば誰でも簡単に作ることができます。ブラック期間中のつなぎとしても有効です。

たとえば、三井住友銀行や楽天銀行など多くの金融機関が発行しており、使い方もクレカとほぼ同じです。

買い物のたびに銀行口座から即時引き落としされるため、使いすぎの心配も少なく、家計管理にも向いています。

さらに、VisaやJCBといった国際ブランド付きなら、ネットショッピングや海外でも使えるのが魅力です。

審査落ちで気持ちが沈みがちな時も、「今すぐ使える」「信用情報に関係ない」という点で心強い選択肢になります。

デポジット型クレジットカードを利用する

信用情報に不安がある人でも持つことができるカードです。

理由は、あらかじめ預けた保証金(デポジット)を担保にして発行されるカードなので、通常の審査よりもハードルが低くなるからです。

クレジットカードと使い方は変わらず、ショッピングでもネットでも利用可能。支払いも月末締め・翌月払いと、普通のカードと変わりません。

プリペイドカードを利用する

プリペイドカードは、チャージした金額の範囲内で使えるため、審査不要で誰でも使える安心な決済手段です。

なぜかというと、前払い式であることから貸し倒れリスクがなく、発行側も信用情報をチェックする必要がないからです。

例として、「バンドルカード」や「d払い プリペイドカード」などは、スマホアプリからすぐに作れてコンビニ払いやチャージで使える手軽さが魅力です。

VisaやMastercard®のマークがあれば、オンラインショップやサブスクの支払いにも使えます。

ただし、支払いに失敗すると残高不足になるため、残高確認を忘れないように注意しましょう。

クレカが作れない状況でも、ネットショッピングや日常のキャッシュレス生活をサポートしてくれる“即効性のある選択肢”です。

どなたでも借りれるクレジットカードに関するよくある質問

「審査なし」「誰でもOK」といった言葉に惹かれてクレジットカードを探している方は少なくありません。

しかし実際には、すべてのカードに何らかの審査があり、条件や仕組みを理解しないと失敗する恐れもあります。

そこでこの章では、よくある誤解や不安に答える形で、審査の実情・ブラックの対応・即日発行の可否・広告の注意点まで幅広く解説します。

審査がゆるゆるのクレジットカードはどんなもの?

「審査がゆるい」とされるクレジットカードは、実は共通の特徴を持っています。

主な理由は、キャッシング枠がない・年会費無料・申込条件がゆるやかといった“リスクの少ない設計”がされているからです。

ACマスターカードやプロミスVISAカードなどは、独自審査を行っており、他社で落ちた人でも通った実績があります。

特に収入の確認はあっても、過去の延滞や職業が理由で落とされにくい点が評価されています。

ただし「誰でも通る」というわけではなく、最低限の本人確認や収入確認は必須です。

あくまで“比較的通りやすい”という意味であり、申し込みの際は「キャッシング枠なし」での申請など、工夫も大切です。

審査なしのクレジットカードは本当に存在するの?

審査なしやブラック無条件可のカードは、存在しないのが現実です。

これは、クレジットカードは“後払い”の仕組みを持っているため、発行会社は利用者の信用力(返済能力)を確認する必要があるからです。

どんなに広告で「審査なし」とうたっていても、実際には年齢・職業・収入・信用情報などをもとに審査が行われます。

もし本当に審査なしでカードを発行している業者がいたとすれば、それは「プリペイドカード」や「デビットカード」のように、仕組みが別のものか、あるいは詐欺の危険性すらあります。

つまり、「審査がゆるいカード」はあっても、「完全に審査なし」は存在しないというのが正確な答えです。

長期延滞やブラックでもクレカは作れるの?

過去に長期延滞をしたり、ブラックと呼ばれる状態でも、クレジットカードを作れる可能性はゼロではありません。

中には、信用情報だけに頼らない独自審査を行うカード会社もあり、再チャレンジを受け入れる動きも広がっています。

中でも「デポジット型クレジットカード」は、保証金を担保に発行されるため、信用情報に不安がある人でも使いやすい選択肢です。

ただし、延滞を解消してから時間が経っている方が審査に通りやすい傾向があります。

複数のカードにやみくもに申し込むのではなく、自分の状況に合った1枚を見極めて申し込むことが、再スタートの近道になります。

即日発行できるクレジットカードの条件は?

即日発行ができるクレジットカードには、いくつかの条件があります。

なぜかというと、審査・本人確認・カード発行のプロセスを最短で終わらせるには、申込者にも協力が求められるからです。

例として、三井住友カード(NL)やACマスターカードなどは最短即日発行が可能ですが、これは「Web申し込み+本人確認書類の即時提出」が前提です。

また、カード本体の到着は後日でも、アプリ内で即時にバーチャルカードを使えるタイプも増えています。

逆に、郵送申込や書類不備があると、数日〜1週間以上かかることもあります。

即日発行を目指すなら、平日の早い時間に申し込み、必要書類を手元に用意し、キャッシング枠を希望しないなど、スムーズに処理されやすい条件を意識しましょう。

「誰でもOK」系の広告に注意した方がいい理由は?

「誰でもOK」「ブラック歓迎」といった広告には、特に慎重になるべき理由があります。

その最大の理由は、実際には審査があるにもかかわらず、誤解を招くような言い回しで集客している場合が多いからです。

クレジットカードは必ず審査がある仕組みであり、「誰でも作れる」と断言している広告は、消費者金融系の強引な勧誘や、悪質な詐欺業者のリスクも否定できません。

特に、審査不要と謳いながら高額な保証金や手数料を要求するケースもあります。

信頼できるカード会社であれば、公式サイトに正確な条件や審査内容が明記されているものです。

怪しい広告には飛びつかず、冷静に情報を見極めることが自分を守る第一歩です。

まとめ

クレジットカードは誰でも簡単に持てるものではありませんが、ポイントを押さえて選べば、審査に通る可能性は十分にあります。

たとえば、年会費がかからないカードやキャッシング枠なしで申し込めるものは、比較的ハードルが低めです。

また、信販系や消費者金融系のカードは、柔軟な審査基準を採用していることもあります。

それでも通らなかった場合には、デビットカードやデポジット型クレジットカードといった、審査に頼らず使える選択肢を検討するのも賢い方法です。

一方で、「審査なし」「誰でもOK」などの文言には慎重になるべきで、中には誤解を招く広告や悪質なサービスも存在します。

自分の状況(ブラックの履歴や現在の収入)に合った手段を冷静に見極めることで、安心してキャッシュレス生活を始められます。

SHARE

この記事を書いた人

エレビスタ ライター

エレビスタは「もっと"もっとも"を作る」をミッションに掲げ、太陽光発電投資売買サービス「SOLSEL」の運営をはじめとする「エネルギー×Tech」事業や、アドテクノロジー・メディアなどを駆使したwebマーケティング事業を展開しています。

エレビスタは「もっと"もっとも"を作る」をミッションに掲げ、太陽光発電投資売買サービス「SOLSEL」の運営をはじめとする「エネルギー×Tech」事業や、アドテクノロジー・メディアなどを駆使したwebマーケティング事業を展開しています。