投資信託は、資産形成を考える上で、重要な手段の1つです。しかし、メリットだけでなく、デメリットも理解しておくことが必要です。

また、投資信託は、単にお金の運用方法ではなく、SDGsの目標達成や社会貢献にもつなげることができます。投資信託の仕組みや、株式投資、NISAとの違いをわかりやすく解説し、あなたに合った投資方法を見つける第一歩をサポートします。

目次

投資信託とは

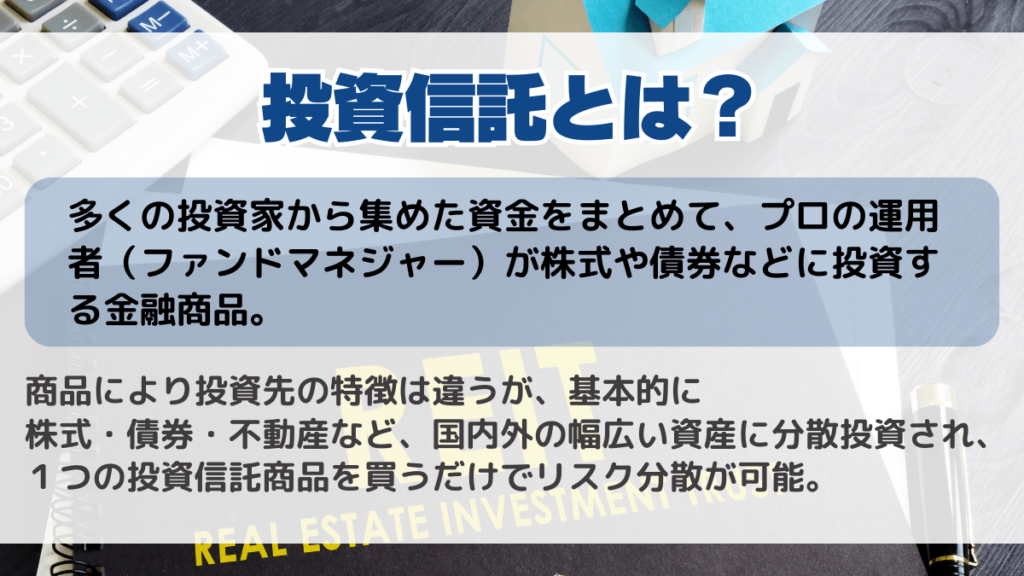

投資信託とは、多くの投資家から集めた資金をまとめて、プロの運用者(ファンドマネジャー)が株式や債券などに投資する金融商品です。商品により投資先の特徴は違いますが、基本的に、

- 株式

- 債券

- 不動産

など、国内外の幅広い資産やセクター※に分散投資され、1つの投資信託商品を買うだけでリスク分散が可能です。

また、投資信託は、少額の資金から投資が可能で、個人投資家が直接各金融商品に投資する必要がないため、手軽に多様な資産に投資できます。

【投資信託とは】

歴史

投資信託の歴史は古く、19世紀後半にアメリカで始まりました。日本では、1960年代に本格的に導入され、現在では個人投資家の資産形成の一環として広く利用されています。

特に、1998年12月の銀行窓販の開始以降、一般の個人投資家にもアクセスしやすくなりました。

投資信託の仕組み

投資信託の仕組みを簡単にまとめると、

- 多くの投資家から資金を集める

- 運用会社が株式や債券などに投資する

- 運用成果を投資家に分配する

となります。運用会社は、投資信託の運用管理費用(信託報酬)を通じて利益を得ます。

【投資信託の仕組み】

ファンドと投資信託の関係

ファンドとは、投資家から集めた資金を元に、株式、債券、不動産などに投資し、利益を分配する金融商品です。ファンドマネージャーがリスク管理を行い、資産運用を最適化します。

ファンドは特定の目的のために資金を集めて管理・運用するという広い概念です。投資信託はファンドの一種です。

しかし、注意が必要なのは、投資信託以外でも「ファンド」と称している商品も存在する点です。金融商品を購入を検討する際には、運用を行っている会社が金融商品取引法に基づき登録を受けている「金融商品取引業者」であるかを確認してください。

金融庁のホームページで登録業者の一覧を確認できます。

金融庁ホームページ http://www.fsa.go.jp/menkyo/menkyo.html

このように投資信託は、少額の資金から投資が可能で、リスク分散ができ、個人投資家が直接各金融商品に投資する必要がないため、手軽に多様な資産に投資できます。*1)

投資信託と株式投資・NISAとの違い

投資を始める際、

- 投資信託

- 株式投資

- NISA

の違いを明確に理解することは重要です。各金融商品には独自のメリットとリスクがあります。

あなたの投資目標やリスク耐性に合わせて投資先を選びましょう。

投資信託とNISAの違い

投資を始める際、投資信託・株式投資・NISAの違いを明確に理解することは重要です。各金融商品には独自のメリットとリスクがあります。投資目標やリスク耐性に合わせて投資先を選びましょう。

新積立NISAとは

新積立NISAとは、2024年から制度が拡充されたNISA(少額投資非課税制度)の一つで、長期・積立・分散投資を後押しするために設計された非課税制度です。従来の積立NISAの上限や期間が大幅に見直され、投資を継続しやすい仕組みになっています。

NISAとの違い

- 従来の積立NISAは年間40万円まで、非課税期間は20年でした。

- 新積立NISAでは年間投資上限が拡大し、非課税保有限度額も大きく増えています。

- 期間も恒久化され、長期運用に適した制度になりました。

新積立NISAのメリット

- 投資で得られる配当や売却益が非課税

- 長期的に資産形成ができる

- 積立方式なので初心者でも始めやすい

- 途中で売却しても非課税枠が再利用できる

新積立NISAの対象商品

- 金融庁が選定した投資信託

- 上場株式(条件付き)

- ETFなどの長期運用に適した金融商品

投資信託と新積立NISAの違い

- 投資信託は課税口座でも利用可能だが、新積立NISAは非課税枠を活用できる

- 新積立NISAでは長期・積立・分散投資に適した商品のみ選定されている

- 投資信託そのものと、新積立NISAという「制度」とを組み合わせることで、効率的な資産形成が可能になる

株式投資とは

【株式投資とは】

株式投資とは、株式会社が発行する株式を購入し、企業の株主となる投資方法です。

株式投資のメリット

投資家が株式を購入することで、企業の株主となり、

- 売却益: 株式を安く買い、高く売ることで利益を得る

- 配当益: 株式会社が得た利益を株主に還元する現金配当(配当金)を受け取る

- 株主優待※: 株主として、企業から特典を受け取る

- 経営参加権: 株主総会で議決権を持ち、企業の経営に参加する

などが可能になります。

※株主優待は日本特有の制度で、積極的に行っている企業もあれば、配当金などでの還元を重視し、株主優待には力を入れていない企業もあります。

株式投資のリスク

株式は投資先の中では、ハイリスク・ハイリターンと言えます。

- 価格変動: 株式の価格は需要と供給のバランスや経済的、社会的な要因によって変動

- 信用リスク: 企業の信用度が低下した場合、株価が下落するリスク

- 流動性リスク: 特定の株式が売り手が少ない場合、売却が難しいリスク

【リスク・リターンの関係】

出典:金融庁『4 「貯める・増やす」 ~ 資産形成』p.13

投資信託と株式投資の違い

【運用方法の違い】

- 投資信託: 投資家から集めた資金をファンドマネージャーが運用。多様な資産に分散投資を行い、リスクを分散。

- 株式投資: 個人投資家が直接株式を選び、個人が運用。個別の銘柄を複数購入するなど、リスク分散は個人で行う。

【リスク管理の違い】

- 投資信託: 多くの資産に分散投資を行うため、リスクが分散される。

- 株式投資: 個別の銘柄への依存度が高く、リスクが集中する可能性がある。

【流動性の違い】

- 投資信託: 基準価格で取引されるため、簡単に投資や換金が可能。

- 株式投資: 特定の株式が売り手が少ない場合、売却が難しいリスクがある。

NISAとは

【NISAとは】

NISA(非課税投資非課税制度)は、国が設けた非課税制度で、毎年一定額までの投資で得られた利益が非課税になります。2024年1月から新しい制度になりました。

NISAは、証券口座にNISA専用の口座を開設して金融商品を運用します。複数の証券口座を持っていても、NISA口座は1人につき1口座です。

【NISAの詳細】

新NISAでは、

- つみたて投資枠(年間120万円まで)

- 成長投資枠(年間240万円まで、総額1,200万円まで)

の2つの投資枠が設けられています。2つの投資枠で合計1,800万円まで利用できます。

非課税投資枠の範囲内で購入した金融商品から得た利益は、その金額にかかわらず非課税です。

NISAのメリット

普通の証券口座で資産運用した場合、得られた利益に対して、所得税15%と住民税5%、復興特別所得税0.315%を合わせたものが課税されます。しかし、NISAでは投資で得られた利益が非課税となり、長期的な資産形成を支援します。

NISAの対象商品

NISAの対象商品は、

- REIT※、ETF※を含む上場株式

- 株式投資信託は国の基準をクリアしたもの

です。金融機関によっては、NISAの対象であっても扱っていない商品があります。

投資信託とNISAの違い

投資信託とNISAでは、

- 投資信託: 株式、債券などの金融商品の1つ

- NISA: 特定の金融商品を購入することで利益が非課税になる非課税制度の1つ

という大きな違いがあります。

【運用方法の違い】

- 投資信託: プロのファンドマネージャーが運用

- NISA: 投資家が自ら投資商品を選択・運用し、非課税で運用可能

NISAでは国の基準を満たした投資信託が購入可能です。

自身の計画に合わせて、最適な投資方法を選び、資産形成を進めましょう。*2)

投資信託のメリット

投資信託には資産運用の選択肢として、他の金融商品にはない大きなメリットがあります。ここでは特に重要な5つを紹介します。

少額から投資が可能

投資信託は数百円や1,000円程度の少額からスタートできる金融商品です。

株式や不動産のように大きな資金を必要とせず、学生や新社会人でも無理なく始められる点が魅力です。

最近はネット証券や銀行アプリでもワンクリックで積立設定でき、資産形成のハードルがぐっと下がりました。

リスク分散の効果

投資信託は複数の銘柄や資産クラス(株式・債券・不動産など)に分散して投資します。

個別株を買う場合、1社の業績に大きく左右されますが、投資信託では複数の資産を組み合わせるためリスクを抑えることが可能です。分散投資の仕組みにより、安定したリターンを目指せるのが大きな強みです。

専門家による運用

投資信託は、経験豊富なファンドマネージャーが運用を担当します。

投資家が自ら銘柄を分析したり売買のタイミングを判断する必要がなく、金融の知識が少ない人でも安心して運用を任せられます。

専門家の知見を活かすことで、効率的かつ戦略的な資産運用が期待できます。

長期投資に向いている

投資信託は「長期保有」に適しています。特に積立投資を行うと「複利効果」により資産が雪だるま式に増えやすくなります。

利益を再投資する仕組みがあるため、長期間続けるほど効果が大きく、老後資金や教育資金など長期の目標に最適です。短期的な値動きに一喜一憂せず、コツコツ続けることで成果が見えやすくなります。

また、長期投資では、複利効果※により資産が増加しやすいのも特徴です。

非課税投資枠の有効活用

投資信託は新NISAなどの非課税制度を活用できます。

通常であれば投資益に20.315%の税金がかかりますが、NISA口座を利用すれば一定額までの投資益が非課税となります。税金を気にせず資産を効率的に増やせるため、国が推奨する「お得な資産形成ツール」として位置づけられています。

しかし、投資信託にもデメリットは存在しますので、次の章でしっかり確認しておきましょう。*3)

投資信託はやめたほうがいい?リスクとデメリット

投資信託には多くのメリットがある一方で、注意すべき点も存在します。メリットばかりに目が行きがちですが、デメリットを正しく理解し、リスクを最小限に抑えることが資産運用成功への第一歩です。ここでは特に重要な5つを解説します。

コストがかかる

投資信託には、購入時の販売手数料、運用中に発生する信託報酬(運用管理費用)、解約時の信託財産留保額など、複数のコストが存在します。

一見わずかな数字に見えても、長期投資では大きな差になります。例えば年率1%の信託報酬が20年間続くと、複利の影響で数十万円以上の差になるケースも珍しくありません。

そのため、コストを比較して低コストファンドを選ぶことが投資信託選びの大きなポイントです。

- 購入時手数料

- 運用管理費用(信託報酬): 投資信託の運用・管理を行うための費用で、投資信託ごとに年率が異なる。純資産総額に対して日々少しずつ運用資産から差し引かれる。

- 信託財産留保額: 投資信託を解約した際に発生する手数料で、売却代金から一定の割合が差し引かれる。

ノーロードファンドと呼ばれる手数料がかからない商品もあります。

手数料は初心者には僅かな金額に見えがちです。しかし、同じような内容であれば手数料の安い商品を選ぶことも重要です。

【投資信託の主な費用】

元本保証がない

投資信託は預貯金と異なり、元本が保証されていません。

市場の動向やファンドの運用成績によっては、購入時より基準価額が下落し、元本割れする可能性があります。特に短期で売却する場合や、相場の急変時にはリスクが高まります。

「元本割れを許容できるかどうか」を判断することが、投資信託に向いているかどうかの分かれ目になります。

タイムリーな売買ができない

投資信託は株式のようにリアルタイムで売買することができません。

注文した当日ではなく、1日1回算出される基準価額で取引が成立します。そのため「今すぐこの価格で売りたい・買いたい」という細かな調整は不可能です。

特に急な資金需要がある人にとっては不便に感じることもあるでしょう。

選択肢が多すぎて迷いやすい

日本には約6,000本もの投資信託が存在します(2024年時点)。これほど多くの商品から自分に合うファンドを選ぶのは、初心者にとって非常に難しい作業です。

また、短期的な流行に乗った「テーマ型ファンド」は人気を集めやすいものの、長期的にはリスクが高いケースもあります。情報を正しく取捨選択する力が求められる点はデメリットといえます。

税金がかかる

投資信託で得られる利益には、通常20.315%の税金(所得税+住民税)が課されます。分配金や売却益が対象となるため、思ったより手元に残らないと感じる投資家も少なくありません。

ただし、新NISAなどの非課税制度を利用すれば、この税負担を軽減できます。制度を活用できるかどうかが、資産形成の効率性を左右します。

投資信託は少額から始められ、分散投資も可能な一方で、コストや元本割れ、売買の制限といったデメリットがあります。また、SNSなどで出回る、ポジショントーク※にも注意が必要です。

これらのデメリットを理解し、投資家はより実践的な投資計画を立て、リスクを管理を行いましょう。*4)

【初心者向け】投資信託の始め方

投資信託を始める前には主に4つのステップがあります。それぞれくわしく解説していくので、一緒に進めてみましょう。

投資信託を購入できる金融機関を決める

投資信託を購入するには、まず金融機関を選ぶ必要があります。主に証券会社、銀行、ネット証券の3種類がありますが、初心者には手数料が安く取扱い商品の多いネット証券が人気です。

また、つみたてNISAやiDeCoなどの制度に対応しているかも重要なポイントです。選ぶ際には、手数料(購入手数料や信託報酬)の安さ、サポート体制、取扱商品の豊富さを比較しましょう。

さらに、自分の投資スタイルに合った金融機関かどうかを確認することも大切です。

金融機関で口座開設をする

金融機関を決めたら、次は口座を開設します。ネット証券の場合、オンラインで手続きを完了できるため非常に便利です。

必要な書類として、本人確認書類(運転免許証やマイナンバーカード)やマイナンバーが求められます。手続き自体は数日で完了することが多いですが、NISAやiDeCoなどの特定の口座を開設する場合は、さらに時間がかかることがあります。

事前にどの口座を開設するかを決め、手続きをスムーズに進めるために必要な書類を揃えておきましょう。

購入したい投資信託を選ぶ

口座が開設できたら、購入したい投資信託を選びます。投資信託には「アクティブファンド」と「インデックスファンド」があり、それぞれ特徴が異なります。

初心者には手数料が低く、市場全体に連動するインデックスファンドがおすすめです。また、投資先やリスクレベル、運用実績を比較し、自分の投資目的やリスク許容度に合った商品を選びましょう。

購入前には目論見書をよく読み、費用や運用方針を理解することが重要です。

選んだ投資信託を購入する

購入したい投資信託が決まったら、いよいよ購入手続きです。まずは一括購入か積立購入かを選択しましょう。

積立購入は少額から始められ、長期的な運用に向いています。購入時には、購入金額や分配金の受け取り方(再投資や現金受取)を設定します。

手続きはオンラインで完結する場合がほとんどですが、確認画面で手数料や設定内容をよく確認することが大切です。購入後は、定期的に運用状況をチェックし、必要に応じてリバランスを行いましょう。

投資信託を始める前には試算シミュレーションをしよう

投資信託で資産運用すると将来どのくらい金額が増えるのか、試算したい人も多いのではないでしょうか。まずは、投資シミュレーションツールを利用してみましょう。

シミュレーションツールを使えば、いくつか条件を入力するだけで、将来の資産がどのように変化していくのか、大まかに予測することができます。

代表的なシミュレーションツールをいくつか紹介します。

- MUFG『一括投資シミュレーション』: 初期投資額や運用期間、期待リターンなどを設定し、将来の資産額をシミュレーションできます。

- 金融庁『つみたてシミュレーター』: 積立投資を想定したシミュレーションで、老後資金の準備に役立ちます。

- SBI証券『積立シミュレーション』: 投資信託の種類や積立額などを選択し、シミュレーションできます。

- 野村アセットマネジメント『つみたてシミュレーション』: さまざまな投資信託のシミュレーションが可能で、リスク許容度に応じたポートフォリオの提案も受けられます。

これらのツールは、無料で利用できるものがほとんどです。

【毎月3万円の積立投資を想定利回り5%で20年間運用した試算】

シミュレーションを活用する際の注意点

シミュレーション結果は、過去のデータに基づいた予測であり、将来の運用成績を保証するものではありません。また、シミュレーション結果は、設定した条件によって大きく変わります。

投資シミュレーションは、投資を始める上での強力なツールです。注意点を留意しつつ活用して、あなたの資産形成に役立ててください。*5)

積立NISAはやめたほうがいい理由は何ですか?

積立NISAで損する確率

積立NISAを始めて後悔している人のブログ

投資信託・積立NISAに関するよくある質問

この章では、投資信託や積立NISAを始めたい初心者投資家が抱きやすい疑問や不安に答えていきます。インターネット上では「後悔した」「損する確率は?」といった声もありますが、制度の仕組みを正しく理解することが大切です。

おすすめの投資信託は?

おすすめの投資信託は「人によって違う」のが本音です。

たとえば以下のようなタイプがあります。

- バランスファンド:株式・債券・不動産(REIT)など複数の資産に分散投資できる。値動きが安定しやすく、初心者でも安心感がある。

- インデックスファンド:日経平均株価やS&P500など、特定の指数に連動して動くタイプ。コストが低く、長期投資に適している。

- アクティブファンド:運用会社が独自の戦略で市場平均以上の成果を狙うタイプ。ただし手数料が高く、成果が出ない場合もある。

自分の投資目的やリスク許容度に合わせて選ぶことが成功のカギです。ブログやランキングを参考にするのも一案ですが、最終判断は必ず自分で行いましょう。

詐欺の投資信託を見分ける方法は?

「元本保証」「毎月必ず◯%のリターン」といった言葉が出てきたら要注意です。投資に100%は存在しません。以下のような特徴があれば警戒しましょう。

- 異常に高い利回りをうたう

- 契約を急がせる

- 内容が不透明で複雑すぎる

- 金融庁の登録業者ではない

口コミや知恵袋の情報に頼るより、金融庁の「登録業者リスト」で確認するのが安心です。大手証券会社や信託銀行を選ぶのも一つのリスク回避法です。

森永卓郎やひろゆきも「積立NISAはやめたほうがいい」と言ったのは本当?

「積立NISAはやめたほうがいい」という言葉だけが切り取られて拡散されることがありますが、両者が断定的にそう述べた証拠は見当たりません。

森永卓郎氏は「投資は生活状況に合わない場合はリスクがある」と強調し、ひろゆき氏も「合わない人もいる」と指摘しています。つまり、「万人に万能ではない」という意味での注意喚起に近いと解釈できます。

積立NISAは長期・分散・積立によりリスクを軽減できる制度で、多くの専門家は「堅実な資産形成手段」と評価しています。ただし「カモにならない」ためには、仕組みを理解したうえで利用することが前提です。

知恵袋の意見は参考になる?

Yahoo!知恵袋などには「後悔した」「損した」といった体験談が多数投稿されています。リアルな声として学べる部分はありますが、偏った意見も多く、正確性は保証されません。

金融庁や証券会社の公式情報と併用しつつ、知恵袋は「投資初心者がつまずきやすいポイントを知る補助的ツール」として活用するとよいでしょう。

楽天証券で積立NISAを始めるのは安心?

楽天証券は日本最大級のネット証券であり、信頼性の高い証券会社の一つです。特に以下の点で初心者に人気があります。

- 投資信託の品ぞろえが豊富

- 楽天ポイントで投資できる

- アプリやサイトが使いやすい

一方で、投資商品を選ぶのはあくまで自己責任です。証券会社そのものより、選んだファンドの性質が成績を左右します。

積立NISAをやめたほうがいい人は?

積立NISAは万能ではなく、次のような人には向いていません。

- 数年以内に資金を使う予定がある

- 株価の変動に不安を感じやすく、損失に耐えられない

- 収入が不安定で積立を継続できない

- 投資に興味がなく、勉強する気もない

逆に「10年以上の長期視点で、コツコツと資産形成を続けられる人」には相性がよく、後悔する確率を下げられる制度です。

投資信託とSDGs

【投資を通じて社会課題の解決に貢献】

投資信託は、単なる資産運用手段にとどまらず、実はSDGs(持続可能な開発目標)とも、深く結びついています。

投資信託がSDGsの目標達成に貢献する仕組み

投資信託を通してSDGsの目標達成に貢献できる代表的な方法は、ESG投資です。ESGとは、

- Environmental(環境)

- Social(社会)

- Governance(企業統治)

の頭文字を取ったもので、これらの要素を考慮して企業を選別し、投資を行います。

【ESGの3つの要素】

投資信託が特に貢献できるSDGs目標

実際に投資信託で貢献が可能なSDGs目標の例を見ていきましょう。

SDGs目標1:貧困をなくそう

投資信託を通じて、

- 途上国への投資

- 貧困層への金融サービス提供

などのプロジェクトに資金を提供することができます。具体的には、

- マイクロファイナンス

- 農業開発プロジェクト

などへの投資が例です。

SDGs目標7:エネルギーをみんなに そしてクリーンに

投資信託が再生可能エネルギーインフラの建設や運営企業への投資を行うことで、エネルギー需要の増加に対応しつつ、環境負荷を削減することができます。

- 太陽光発電

- 風力発電

- バイオマスエネルギー

- 水素

などの分野に投資することで、クリーンエネルギーの普及を促進します。

SDGs目標8:働きがいも経済成長も

投資信託が職業訓練プログラムや起業家を育てる支援組織への投資を行うことで、若年層や女性などの雇用機会を増やし、経済成長を支える労働力を育成します。労働力のスキルアップと雇用創出を促進することで、経済成長と働きがいを実現します。

SDGs目標13:気候変動に具体的な対策を

投資信託が気候変動対策技術の研究開発や、エネルギー効率改善プロジェクトへの投資を行うことで、温室効果ガスの削減を促進します。例えば、

- カーボンオフセットプロジェクト

- エネルギー効率改善技術の開発

などへの投資です。

SDGs目標17:パートナーシップで目標を達成しよう

投資信託で国際機関やNGOとの協力プロジェクトへ資金提供を行うことで、グローバルなレベルでのSDGsの達成を支援します。例えば、国際機関との協力プロジェクトや、多国籍企業の持続可能な運営を支援する投資が挙げられます。

【金融とSDGs】

このように、投資家がSDGsに沿った投資信託に投資することで、目標達成に貢献可能です。*6)

>>SDGsに関する詳しい記事はこちらから

まとめ

投資信託は、プロの運用会社がさまざまな資産に分散投資を行う金融商品です。少額から始められ、リスクを分散できる点が魅力です。

NISAなどの非課税制度を活用すれば、より効率的に資産形成ができます。

しかし、

- 元本保証がない

- 手数料がかかる

- 詐欺商品の存在

など、デメリットも存在します。投資信託を選ぶ際は、自分の投資目標やリスク許容度をしっかり理解し、まずはシミュレーションツールを使って、具体的な数字で将来の資産を予測してみましょう。

長期資産運用では、手数料の安いネット証券の利用をおすすめします。あなたも投資信託への理解を深め、長期的な視点の資産形成に挑戦してみてください。

<参考・引用文献>

*1)投資信託とは

金融庁『基礎から学べる金融ガイド』(2023年12月)

金融庁『4 「貯める・増やす」 ~ 資産形成』

投資信託協会『ファンドに関するご注意』

金融庁『投資入門 証券投資の基本ガイド』(2015年)

金融庁『説明資料』(2017年3月)

投資信託協会『そもそも投資信託とは?』

投資信託協会『投資信託の仕組み』

MUFG『投資信託とは?』

野村証券『投資信託とは』

日本経済新聞『投資信託とは しくみやメリットをわかりやすく解説 マネーの知識ここから 投資信託(1)』(2024年3月)

投資信託協会『投資信託の基礎知識』

野村アセットマネジメント『読んで明解!投資信託のキホン』

国民生活センター『投資信託の動向』(2022年5月)

日本銀行『米国の投資信託』

日本経済新聞『百年の蓄積、米投信の歴史に学ぶ 家計の資産形成に恩恵』(2024年10月)

日本経済新聞『投信の銀行窓販20年 盛衰の歴史から見える課題』(2018年12月)

投資信託協会『米国投信 4 分の 3 世紀の歴史から何を学ぶか 』

*2)投資信託と株式投資・NISAとの違い

金融庁『基礎から学べる金融ガイド』(2023年12月)

金融庁『4 「貯める・増やす」 ~ 資産形成』

金融庁『NISAを知る』

三井住友銀行『投資信託と株式との違いは?』

MUFG『【2024年最新版】投資信託とNISAの違いは?メリット・デメリットを初心者にもわかりやすく解説!』(2024年2月)

野村証券『初心者でもよくわかる株式投資の基礎知識』

野村グループ『株、投資信託…ってなにが違う?覚えておきたい4つの金融商品』

金融庁『つみたてNISA早わかりブック』

金融庁『NISAを利用する皆さまへ』(2024年6月)

政府広報オンライン『「NISA」って何?わかりやすく解説』(2024年9月)

野村証券『NISA 成長投資枠』

SBI証券『NISAで買える商品』

*3)投資信託のメリット

金融庁『資産形成の基本』

財務省『ESG投資について』(2020年12月)

投資信託協会『4つのメリット』

SBI証券『投資信託vs国内株式のメリット・デメリット』

金融庁『4 「貯める・増やす」 ~ 資産形成』

財務省『「貯蓄から投資へ」の現状と課題』(2023年11月)

国民生活センター『投資信託の動向』(2022年5月)

金融庁『資産形成の基本』

消費者庁『お金を育てる「資産運用」の知識』

MUFG『何故、「貯蓄から投資へ」が勧められるのか?』(2022年2月)

三菱UFJ国際投信『金融庁によると積立投資を行っている商品の最多は投信! 』(2019年4月)

投資信託協会『投資信託の取引傾向と長期資産形成』(2020年11月)

野村アセットマネジメント『長期投資の「長期」とは何年?メリットと併せて解説』

全国銀行協会『銀行ではじめる NISAガイドブック』(2023年10月)

*4)投資信託のデメリット

金融庁『NISAを利用する皆さまへ』(2024年6月)

野村アセットマネジメント『【投資詐欺から家族を守る!】投資詐欺に気をつけるポイント』

SBI証券『NISA のデメリット6つをわかりやすく解説!メリットや運用のポイントも紹介』(2024年10月)

東洋経済ONLINE『金融庁が問題視、「投資家のコスト」が増える背景 投資信託を取り巻く課題をレポートで指摘』(2023年5月)

金融庁『投資信託等の販売会社による顧客本位の業務運営のモニタリング結果について』(2022年6月)

日本総研『若年層における投資拡大の背景と今後の課題~中長期的な資産形成に向けて金融経済教育の拡充を~』(2024年6月)

SMBC『NISA(ニーサ)はデメリットばかり? 事前にリスクやメリットを知り安全に運用しよう』(2023年1月)

投資信託協会『ファンドに関するご注意』

日本銀行『投信レンズ~「貯蓄から投資へ」の第一歩~』

日本経済新聞『投資信託ファンド本数、ガバナンス強化で削減進むか』(2024年5月)

*5)投資信託のシミュレーションについて

金融庁『つみたてシュミレーター』

MUFG『一括投資シミュレーション』

金融庁『つみたてシミュレーター』

SBI証券『積立シミュレーション』

野村アセットマネジメント『つみたてシミュレーション』

*6)投資信託に関してよくある疑問

消費者庁『お金を育てる「資産運用」の知識』

三井住友信託銀行『投資初心者の方のお悩み解決!おすすめの資産運用を理解しよう』

投資信託協会『投資信託なんでもQ&A気になる100選 基礎知識編』

投資信託協会『投資信託に関するQ&A』

SMBC『投資信託のギモン解決集』

SMBC『投資信託のご相談』

Kabutan『Top News』

MINKABU『みんかぶトップニュース』

*7)投資信託とSDGs

金融庁『4 「貯める・増やす」 ~ 資産形成』

金融庁『金融行政とSDGs』(2018年12月)

日本証券業協会『SDGsに貢献する金融商品について』

日本証券業協会『SDGs・ESGのいろは~証券投資でより良い世界を~』

金融庁『サステナブルファイナンスの取組み』(2022年8月)

金融庁『金融行政とSDGs』(2020年1月)

全国銀行協会『SDGs に金融はどう向き合うか』(2019年3月)

日本経済新聞『金融庁、名ばかりESG投信抑止 顧客への説明要請へ』(2022年4月)

日本銀行『SDGs/ESG金融に関する金融機関の取り組み~ SDGs/ESG金融に関するワークショップ(2019年6月開催)の模様 ~』(2020年10月)

経済産業省『第 3 節 世界の社会課題解決(SDGs)の促進に向けて』(2020年)

経済産業省『SDGsとESGの社会的(Social)側面』(2019年2月)

日本銀行『SDGs 促進ファンド“幸”~幸せな人は、周りの人まで幸せにできる~』

SHARE

この記事を書いた人

松本 淳和 ライター

生物多様性、生物の循環、人々の暮らしを守りたい生物学研究室所属の博物館職員。正しい選択のための確実な情報を提供します。趣味は植物の栽培と生き物の飼育。無駄のない快適な生活を追求。

生物多様性、生物の循環、人々の暮らしを守りたい生物学研究室所属の博物館職員。正しい選択のための確実な情報を提供します。趣味は植物の栽培と生き物の飼育。無駄のない快適な生活を追求。