※本記事はPR・広告を含みます。

【当記事監修】KAITO

(クレジットカードアドバイザー)

「クレジットカードは単なる決済手段ではなく、賢く使えば人生を豊かにするパートナー」をモットーに、ポイント還元率の最大化、特典の戦略的活用、セキュリティ対策まで、クレジットカードに関するあらゆる知識を追求。

現在は企業向けコンサルティング、セミナー講師、Webメディアでの監修・執筆活動を通じて、年間1,000人以上にクレジットカードの最適な活用方法をアドバイスしている。

来月、初めて韓国に旅行に行く予定なんですが、最近は現金よりもクレジットカード決済が主流だと聞きました。どのカードが一番お得で、現地でトラブルなく使えるのか、おすすめを知りたいです!

韓国旅行、楽しみですね!確かに、韓国ではクレジットカード普及率が高く、もはやなくてはならない存在です。せっかくの機会なので、韓国で使えるおすすめクレカをランキング形式で紹介しようと思います!

ランキングがあるのは嬉しいです!あと、現地でクレカを使う際の「注意点」や、もし使えなかった場合の「トラブル時の対処法」も気になります。特に、最近話題の「WOWPASS」についても知りたいです。

もちろんです!現地での利用時の注意点や、万が一のトラブル時の対処法は重要ですから、しっかりご説明します。もちろん、話題のWOWPASSについても詳しく解説していきます。

おすすめのクレジットカード診断

おすすめのクレジットカード診断

クレジットカードを持っていますか?

おすすめのクレジットカード診断

おすすめのクレジットカード診断

おすすめのクレジットカード診断

あなたはこのカード!

あなたはこのカード!

目次

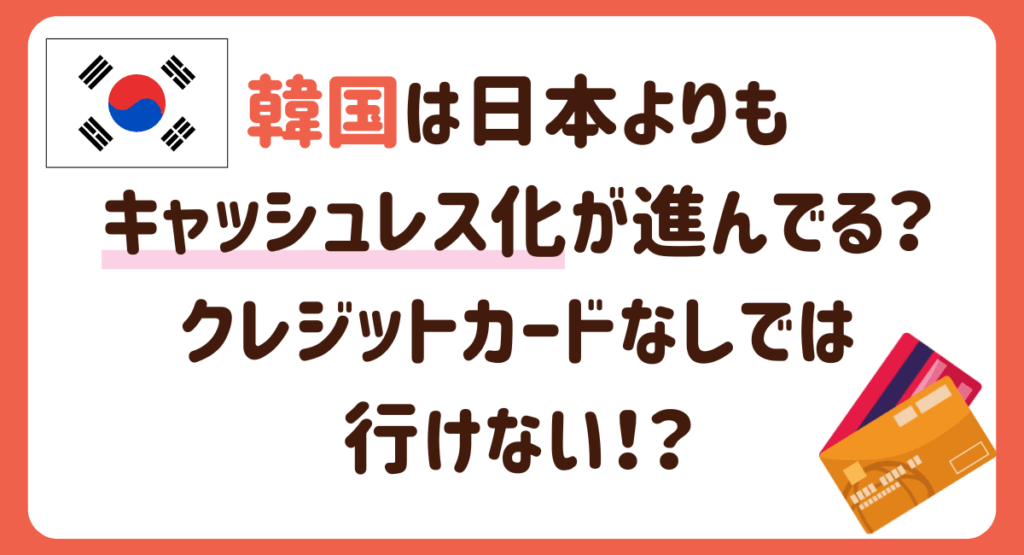

韓国は日本よりもキャッシュレス化が進んでる?クレジットカードなしでは行けない!

韓国を旅行するなら、クレジットカードはほぼ必須と言えるほど便利な存在です。

というのも、韓国では日本以上にキャッシュレス決済が当たり前になっていて、コンビニやカフェ、飲食店はもちろん、地下鉄やバスなどの公共交通機関までカードでスムーズに支払えるからです。

実際、韓国のキャッシュレス決済比率は2022年時点で99.0%に達しており、世界でもトップの水準です。

日本の36.0%と比べるとその差は歴然で、韓国の日常生活では現金を使う機会がほとんどないことがわかります。(参考:一般社団法人キャッシュレス推進協議会「キャッシュレス・ロードマップ2024」)

観光客向けの施設やタクシーでもクレジットカードに対応していることが多く、現金が不要な場面がたくさんあります。

特にVISAやMastercardなどの国際ブランドであれば、都市部ではほとんど問題なく使えます。

ただし、すべてがカード対応というわけではなく、観光地の屋台や伝統市場、小さな食堂などでは「現金のみ」というところもまだあります。

そのため、少額の現金(ウォン)も念のため持っておくと安心です。

韓国では、クレジットカードが旅行をスムーズにしてくれる強力な味方です。

日本以上にキャッシュレス化が進んでいることをふまえて準備をしておけば、現地での支払いに困ることはほとんどなく、安心して旅行を楽しめるでしょう。

スタバでのポイント還元率

脅威の21倍

「JCBカードW」

【おすすめポイント】

⭐️海外手数料は脅威の1.60%!!

⭐️スタバ利用ではポイントが21倍に

⭐️世界主要都市にある「JCBプラザ」で

日本語サポートを受けられる。

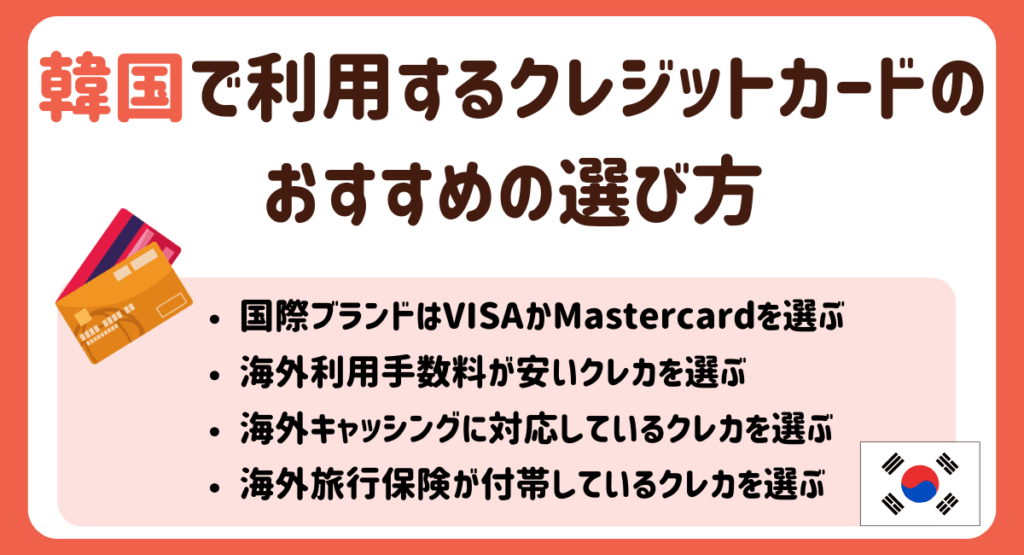

韓国で利用するクレジットカードのおすすめの選び方を紹介

韓国旅行でクレジットカードを使うなら、事前に「選び方のポイント」を知っておくことが大切です。

国際ブランドの違いや、手数料、保険の有無によって、現地での使いやすさや安心感に大きな差が出ます。

この章では、韓国で本当に使いやすいクレジットカードを選ぶために、注目すべき4つの視点をわかりやすく解説します。

ここを読めば、どんなカードがベストかすぐに判断できるようになります。

国際ブランドはVISAかMastercardを選ぶ

韓国で使うクレジットカードは、VISAかMastercardを選ぶのが安心です。

なぜなら、韓国ではこの2つのブランドがもっとも広く利用されており、対応店舗が多いためです。

たとえば、観光客がよく利用するコンビニ・飲食店・地下鉄チャージ機などでは、ほとんどがVISAかMastercardに対応しています。

一方で、JCBやAmerican Expressは使えない場所も多く、旅行中に不便を感じることがあります。

スムーズな旅行を楽しむためには、どこでも使えるカードブランドを選ぶことが基本です。

国際ブランドに注目するだけで、旅先でのストレスはぐっと減らせます。

海外利用手数料が安いクレカを選ぶ

韓国での買い物や食事をクレジットカードで支払うなら、海外利用手数料の安さは見逃せないポイントです。

というのも、カード会社によっては決済時に1.6〜2.2%程度の手数料がかかることがあり、知らない間に損をしていることもあるからです。

三井住友カード(NL)やエポスカードなどは、手数料が比較的安いとされており、韓国旅行での費用を抑えたい人に人気です。

「せっかくポイントが貯まっても手数料で相殺されては意味がない」と考えると、カード選びの段階でコストを意識するのはとても重要です。

お得に旅を楽しむなら、手数料はしっかりチェックしておきましょう。

海外キャッシングに対応しているクレカを選ぶ

韓国旅行では、急に現金が必要になる場面もあります。

そんなときに役立つのが「海外キャッシング」に対応しているクレジットカードです。

理由は、ATMでウォンをその場で引き出せるからです。

空港や街中のATMでサッとお金を下ろせるのは、安心感があります。

実際、空港の両替所は手数料が高めですが、海外キャッシングを使えば、両替レートが比較的有利になることもあります。

さらに、ネットバンキングやアプリで「繰り上げ返済」すれば、利息もほとんどかかりません。

海外旅行保険が付帯しているクレカを選ぶ

韓国旅行中の万が一のトラブルに備えるなら、海外旅行保険が付いているクレジットカードを持っておくと安心です。

特にケガや病気で病院にかかった際、医療費は高額になることもあり、自費だと大きな負担になります。

「保険なんて使わないかも」と思う人でも、何かあったときに助けになるのがこの機能です。

旅先で安心して過ごしたい人は、保険付きのカードを選ぶのが正解です。

【2026年最新版】韓国で使えるクレジットカードおすすめランキング8選

韓国旅行に持っていくクレジットカードは、選び方次第で旅の快適さが大きく変わります。特に、国際ブランドの対応状況や海外手数料、旅行保険の有無など、比較するポイントは意外と多いものです。

この章では、韓国で本当に使いやすく、かつコスパの良いクレジットカードを8枚厳選して紹介します。

「結局どれを選べばいいの?」という悩みも、ここを読めばきっと解消できます。

JCBカードW

| 運営会社 | JCBカードW |

| 国際ブランド | JCB |

| 年会費 | 永年無料 |

| ポイント還元率 | 1.0%〜10.5% |

| 審査時間 | 最短即日 |

| 申し込み条件 | 満18歳以上39歳以下(高校生除く)本人もしくは配偶者に安定収入がある方 |

| ETCカード | 年会費無料 |

| 家族カード | 年会費無料 |

| キャンペーン名 | スマホ決済利用で20%キャッシュバックキャンペーン | J-POINTパートナーご利用で 10%ポイント還元 | 家族追加キャンペーン | 1,000円キャッシュバック キャンペーン | 会員紹介キャンペーン |

|---|---|---|---|---|---|

| 条件 | 期間中に対象の利用 | J-POINTパートナーサイトで 対象優待店をポイントアップ登録 | 家族カード入会&利用 | 新規入会&3万円の利用 | 既会員がカードを紹介し、 専用URLから対象カードに入会 |

| 特典 | 20%キャッシュバック (最大12,000円) | 最大20.5%還元 | 最大4,000円キャッシュバック | 1,000円キャッシュバック | 紹介者・被紹介者にそれぞれ1人につき5,000円キャッシュバック ※券種グレードによって紹介者数の上限や金額が変動 |

| 実施期間 | 2026年1月13日(火)〜3月31日(火) | 2026年1月13日(火)〜3月31日(火) | 2026年1月13日(火)〜3月31日(火) | 2026年1月13日(火)〜3月31日(火) | 2026年1月13日(火)〜3月31日(火) |

おすすめの理由

- 年会費永年無料でポイント高還元

- Amazon・スターバックスで最大10.5%還元

- ETCカード・家族カードも無料

- 特約店・海外利用でポイントを効率よく獲得

JCBカードWは、年会費永年無料ながら高還元を実現したコスパ最強クラスのカードです。

Amazonやスターバックスでは最大10.5%還元が受けられ、ネットショッピング中心の人に特におすすめ。

ETCカードや家族カードも無料で発行でき、日常使いから旅行まで幅広く活躍します。1枚で完結したい人にぴったりのカードです。

このカード利用者の口コミ

「JCBブランドなのでセキュリティ面の安心感が強く、ナンバーレスでタッチ決済対応なのも安心&便利です。ネット利用では3Dセキュアやワンタイムパスワードの設定もでき、不正防止がしっかりしているのが好印象です。」

三井住友カード(NL)

| 運営会社 | 三井住友カード株式会社 |

| 国際ブランド | Visa/ Mastercard |

| 年会費 | 永年無料 |

| ポイント還元率 | 0.5%~7%※ |

| 審査時間 | 最短即日 |

| 申し込み条件 | 満18歳以上(高校生を除く) |

| ETCカード | 年会費550円(税込) ※初年度無料 ※前年度に一度でもETC利用のご請求があった方は年会費が無料 |

| 家族カード | 年会費無料 |

三井住友カード(NL)の新規入会キャンペーンでは、特典1から3の条件達成で最大25,600円相当のギフトとポイントを獲得できます。学生限定の入会キャンペーンもあります。

こちらは2026年3月時点の情報です。内容・期間は変更される可能性があるため、詳細情報は公式サイトでご確認ください。

| キャンペーン名 | スマートタッチプラン | PayPayご利用キャンペーン | コスメ最大10%還元プラン | 学生限定新規入会 プラン |

|---|---|---|---|---|

| 条件 | スマホのVisaのタッチ決済・ Mastercard®タッチ決済を1回以上利用 | 対象カードに新規入会& PayPay支払い登録・利用で18%還元! | 対象カードに新規入会して、 Qoo10または@cosme SHOPPINGを利用 | 新規入会 |

| 特典 | 最大5,000円分のVポイントPayギフト | 最大4,000円相当のVポイントプレゼント | 利用分の最大10%をVポイント還元 | 1,000円分のVポイントPayギフト |

| 実施期間 | 入会月の1ヶ月後末 | 2026年3月2日~4月30日 発行期間:カード申し込み月+1ヵ月後末まで | 2026年1月26日~終了時期未定 | 終了時期未定 発行期間:カード申し込み月+1ヶ月後末 |

※カード現物のタッチ決済、iD、カードの差し込み、磁気取引は対象外です。

※商業施設内にある店舗などでは、一部ポイント付与の対象となりません。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※スマホのタッチ決済対象店舗とモバイルオーダーの対象店舗は異なります。詳しくはサービス詳細ページをご確認ください。

※通常のポイント分を含んだ還元率です。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ 、Samsung Payで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

おすすめの理由

- Visa/Mastercard対応で韓国でも使いやすい

- ナンバーレス仕様でセキュリティ性が高い

- 海外旅行傷害保険が付帯(利用付帯)

- 対象店舗のスマホのタッチ決済またはモバイルオーダーの支払いで7%還元

三井住友カード(NL)は、Visa・Mastercard対応で韓国の多くの店舗で使える安心感が魅力。カード番号が記載されないナンバーレス仕様のため、紛失時のリスクも抑えられます。海外旅行傷害保険も付帯(利用)し、対象店舗ではスマホのタッチ決済またはモバイルオーダーの支払いで7%還元が可能。安全性と利便性のバランスが取れた一枚です。

このカード利用者の口コミ

「最短10秒でカード番号の発行が可能※ということで、ネットで急ぎの支払いが必要になったときにすぐ使えて助かりました。即時発行は本当にありがたい機能です。」

※即時発行ができない場合があります。

イオンカードセレクト

| 運営会社 | イオンフィナンシャルサービス株式会社 |

| 国際ブランド | VISA/Mastercard/JCB |

| 年会費 | 永年無料 |

| ポイント還元率 | 0.5%〜3% |

| 審査時間 | 最短即日 |

| 申し込み条件 | 18歳以上かつ安定収入あり(高校生不可) |

| ETCカード | 年会費無料 |

| 家族カード | 年会費無料 |

| 名称 | 条件・特典 | 実施期間 |

|---|---|---|

| 新規入会 | 対象のイオンカード新規入会・条件達成で最大5,000WAON POINT | カード登録月の翌々月10日まで |

| イオンカードセレクト切替申込みで1,000WAON POINT進呈! | 期間中に、Webよりイオンカード(WAON一体型)からイオンカードセレクトに切替申込みいただいた方に、1,000WAON POINTを進呈 | 2025年12月10日(水)~2026年2月11日(水・祝) |

| ご家族ご友人紹介特典(Web限定) | 紹介された人のカードが発行されると1名紹介するごとに紹介した人に1,000WAON POINT(最大10件10,000WAON POINT) | 終了時期未定 |

おすすめの理由

- 年会費・ETC・家族カードすべて無料

- イオングループでポイント還元率アップ

- VISA・Mastercard・JCBから選べて韓国でも使いやすい

- WAONポイント連携で効率的にポイントが貯まる

イオンカードセレクトは、年会費・ETC・家族カードがすべて無料で、維持コストをかけずに使える高コスパカードです。

イオングループでの買い物では還元率が上がり、WAONポイントとの連携で効率よくポイントを獲得可能。

国際ブランドはVISA・Mastercard・JCBに対応し、韓国でも使いやすく、日常使いと海外利用を両立できる一枚です。

このカード利用者の口コミ

「イオン系列で使えばいつでもポイント2倍、さらにWAONオートチャージでチャージ時と支払い時にポイント二重取りができるので、気づけばかなりのポイントが貯まっています。WAONはコンビニやドラッグストアでも使えるので、自然に貯まって自然に使えるのが便利です。」

エポスカード

| 運営会社 | 株式会社エポスカード |

| 国際ブランド | VISA |

| 年会費 | 永年無料 |

| ポイント還元率 | 0.5%~10.0% |

| 審査時間 | 最短即日 |

| 申し込み条件 | 18歳以上で安定した収入がある方(高校生不可) |

| ETCカード | 年会費無料 |

| 家族カード | なし |

| 名称 | 条件・特典 | 実施期間 |

|---|---|---|

| 新規入会(マルイ店舗・専門店申し込み) | マルイ店舗で使える2,000円分のクーポン(入会月の翌月末日まで有効) | 終了時期未定 |

| 新規入会(ウェブサイトで申し込み) | ①2,000円相当のエポスポイント(郵送で受け取る場合) ②マイル店舗で使える2,000円分のクーポン(マイル店舗で受け取る場合) | 終了時期未定 |

| 新規入会(マルイ通販申し込み) | マルイウェブチャンネルで使える2,000円分のウェブクーポン | 終了時期未定 |

おすすめの理由

- 年会費完全無料で維持コストゼロ

- 海外旅行保険が利用付帯でついている

- VISAブランドで韓国でも使いやすい

- 日本語対応の海外サポートが充実

エポスカードは、年会費無料ながら海外旅行保険が付帯(利用)する点が最大の魅力です。

旅行代金を決済しなくても補償が受けられるため、海外初心者でも安心。

VISAブランドで韓国を含む多くの国で利用でき、盗難・紛失時のサポートや日本語対応のインターナショナルデスクも完備。海外旅行用の1枚として非常に心強いカードです。

このカード利用者の口コミ

「マルイで買い物をする人にとって、年4回ある『マルコとマルオの7日間』は本当に神イベントです。普段から欲しいと思っていた服や靴を、この期間にまとめて買うと一気に10%引きになり、かなり節約になります。これだけでエポスカードを持つ意味があると思えるくらいです。」

ライフカード

| 運営会社 | ライフカード株式会社 |

| 国際ブランド | VISA/Mastercard/JCB |

| 年会費 | 永年無料 |

| ポイント還元率 | 0.5%(初年度1.5倍、誕生月は1.5%) |

| 審査時間 | 最短2営業日 |

| 申し込み条件 | 18歳以上かつ安定収入あり(高校生不可) |

| ETCカード | 1,100円(税込)※初年度無料 |

| 家族カード | 年会費無料 |

| 名称 | 条件・特典 | 実施期間 |

|---|---|---|

| 新規入会プログラム | ①アプリログイン・ショッピング利用・水道光熱費の支払いでで10,000円キャッシュバック ②Apple Pay/Google Payの利用・サブスク利用で5,000円キャッシュバック | 終了時期未定 |

| 使うとおトクプログラム | Apple Pay・Google Pay™ の利用とサブスクリプションサービスの支払いで最大15,000円キャッシュバック | 終了時期未定 |

| ケータイ利用料金決済deプレゼント | 毎月のケータイ利用料金を学生専用ライフカードで支払うと抽選で毎月10人に1人にAmazonギフトカード(500円分) | 終了時期未定 |

おすすめの理由

- 年会費永年無料でコストを抑えられる

- 初年度・誕生月はポイント還元率がアップ

- 国際ブランドを3種類から選べる

- Web明細・利用通知でセキュリティ面も安心

ライフカードは、年会費無料ながらポイントアップ制度が充実した高コスパカードです。

初年度は常に1.5倍、誕生月は還元率1.5%になるため、タイミングを意識すれば効率よくポイントを獲得可能。VISA・Mastercard・JCBに対応し、韓国など海外でも使いやすく、留学や旅行でも活躍する一枚です。

このカード利用者の口コミ

「1,000円につき1ポイントと書かれているが実際には100円につき0.1ポイントなので無駄が少ない。最近は缶コーヒーを買うにもカード払い。笑。誕生日月のポイント還元率を考えると最もお得なクレジットカードの一つだと思う。」

ビューカード スタンダード

| 運営会社 | 株式会社ビューカード |

| 国際ブランド | Visa/JCB |

| 年会費 | 524円 |

| ポイント還元率 | 0.5%~1.5% |

| 審査時間 | 最短7日間 |

| 申し込み条件 | 日本国内に居住している電話連絡のとれる満18歳以上の人 |

| ETCカード | あり |

| 家族カード | あり |

| 新規入会 特典1 | 新規入会 特典2 | 新規入会 特典3 | 新規入会 特典4 | |

|---|---|---|---|---|

| 条件 | JCBブランドのオンライン入会&即時発行 | モバイルSuicaチャージ5,000円以上を含む利用 | 10,000円以上のモバイルSuica定期券購入 | JRE BANK口座を設定 |

| 特典 | 最大3,000ポイント | 最大6,000ポイント | 2,000ポイント | 1,000ポイント |

| 実施期間 | 2026年2月1日~4月30日 | 2026年2月1日~4月30日 | 2026年2月1日~4月30日 | 2026年2月1日~4月30日 |

おすすめの理由

- Suicaオートチャージ対応で改札ストレスが減る

- Suicaチャージは1.5%還元で通勤・通学ほどおトク

- えきねっと/モバイルSuica連携で最大5%還元が狙える

- 利用実績を積めばゴールドへランクアップも目指せる

ビューカード スタンダードは、JR東日本の利用頻度が高い人ほど価値が出るカードです。Suicaのオートチャージで残高不足を防げるうえ、チャージや定期券購入でポイントが貯まりやすいのが強みです。

通常還元率は0.5%ですが、Suica関連の加算で差がつきます。年会費は524円かかる一方、通勤・通学や新幹線利用がある人ならポイントで回収しやすい設計です。

このカード利用者の口コミ

「通勤で毎日Suicaを使うので、オートチャージが本当に便利。残高を気にしなくていいし、チャージでもポイントが付くのが地味に嬉しいです。」

dカード

| 運営会社 | 株式会社NTTドコモ |

| 国際ブランド | VISA/Mastercard |

| 年会費 | 永年無料 |

| ポイント還元率 | 1.0%~4.0% |

| 審査時間 | 最短即日 |

| 申し込み条件 | 18歳以上かつ安定収入あり(高校生不可) |

| ETCカード | 年会費無料一度も使用しなかった場合2年目以降:550円(税込) |

| 家族カード | 年会費無料 |

| 名称 | 条件・特典 | 実施期間 |

|---|---|---|

| マネックス証券口座と初めてdアカウント連携すると20%還元 | マネックス証券口座とはじめてdアカウント連携してキャンペーン期間中に 対象のお店にてd払いでお買物 ポイント進呈上限2,000pt | 2025年12月1日(月)~2026年2月16日(月) |

| あんしんセキュリティ 特典1 | エントリー&申し込みで最大500ポイント | 2026年2月2日~5月6日 |

| あんしんセキュリティ 特典2 | 対象のドコモサービス利用で100ポイント | 2026年2月2日~5月6日 |

おすすめの理由

- 基本還元率1.0%で、日常の買い物でもポイントが貯まりやすい

- VISA/Mastercard対応で、韓国を含む海外でも幅広く利用できる

- 海外旅行保険・ショッピング保険が付帯し、旅行中も安心

- 年会費無料&家族カード発行可能で、コスパの良さが高い

dカードは、基本還元率1.0%と高く、dポイント加盟店を活用すれば効率よくポイントを貯められるカードです。

VISAまたはMastercardを選べば韓国でも使いやすく、ショッピング保険も付帯しているため安心感があります。

年会費無料で家族カードも発行でき、日常使いから旅行まで幅広く活躍するバランスの良い1枚です。

このカード利用者の口コミ

「日用品を買うだけでdポイントがどんどん貯まるのが嬉しいです。」

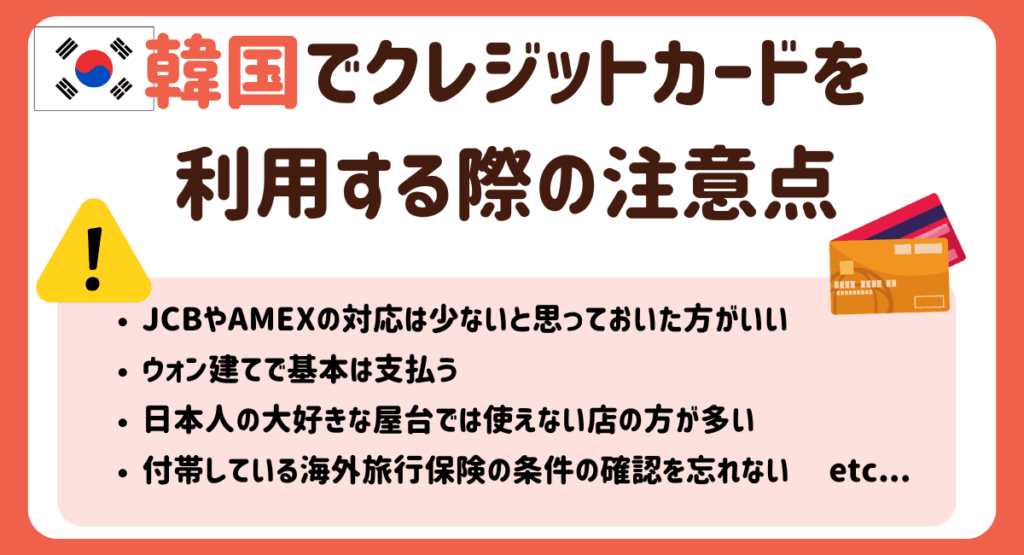

韓国でクレジットカードを利用する際の注意点

韓国ではクレジットカードが広く使えるとはいえ、日本とは少し異なる注意点があります。

たとえば、JCBやAMEXが使えない店も多く、決済通貨や保険内容の確認など、事前に知っておきたいことがいくつかあります。

特に、屋台や市場などでは現金しか使えないケースも少なくありません。

この章では、韓国でクレジットカードを使ううえで気をつけるべきポイントを具体的に解説します。

JCBやAMEXの対応は少ないと思っておいた方がいい

韓国では大型デパートやチェーン店ならJCBやAMEXも通りますが、個人経営のカフェやコンビニ規模になると「VISA/Mastercard しか読めない端末」がいまだ主流です。

したがって、韓国旅行では“JCB/AMEX=補助カード”と割り切り、メインにはVISAかMastercardを携行するのが安心です。

ウォン建てで基本は支払う

クレジット端末で「KRWと自国通貨どちらで決済する?」と聞かれたら、迷わずウォンを選びましょう。

理由は“DCC(動的通貨換算)”と呼ばれる仕組みで、店側が為替レートに独自の上乗せをしていることがあるためです。

ウォン建てならカード会社の為替レート+既知の海外事務手数料だけで済むため、結果的に支払総額を抑えられます。

日本人の大好きな屋台では使えない店の方が多い

明洞や広蔵市場など観光客に人気の屋台は“カード決済可”の札を掲げる店も増えましたが、実態は「使えるのはごく一部、現金必須」がまだまだ標準です。

特に移動式ワゴンや夜市の露店は通信回線の確保が難しく、端末維持コストも敬遠されがちです。

屋台巡りを満喫したいなら、少額のウォン紙幣を常備しつつ、予備にT-moneyやWOWPASSを活用するのがベストです。

付帯している海外旅行保険の条件の確認を忘れない

クレジットカード保険には「自動付帯=持っているだけで有効」と「利用付帯=旅費をカード決済したとき有効」の2種類があり、条件を誤解すると補償が受け取れません。

韓国旅行に行く前に、自分のカードがどちらの方式か、補償額はいくらかをチェックし、不足分は別途保険で補完すると安心です。

レシートや利用明細を必ず確認する

韓国はキャッシュレス先進国ですが、不慣れな端末操作や入力ミスで「二重請求」や「桁違い請求」が起きることもあります。

カード被害に備え、会社連絡先を控えレシートを保存することが大切であり、紛失・不正利用時に証拠が無いと補償手続きが遅れてしまいます。

決済後はその場で金額を確認し、帰国後もオンライン明細をチェックする習慣をつけることで、万一のトラブルもスムーズに解決できます。

韓国でのクレジットカードトラブルとその対処法を紹介

海外旅行先では、普段とは異なる環境のため思わぬクレジットカードトラブルが起こりやすくなります。特に韓国では、日本と決済文化やルールに違いがあり、利用時に戸惑うケースも少なくありません。ここからは、実際に起こりやすいトラブルの種類と、その場でできる具体的な対処法を解説します。

スキミングなどの不正利用に注意する

韓国ではカード社会が進んでおり便利な一方、スキミングなどの不正利用のリスクも存在します。特に街中の小さな店舗や不審なATMでの利用は注意が必要です。カードを預けっぱなしにせず、必ず自分の目の届く範囲で決済することが大切です。

また、暗証番号入力時は周囲から覗き見されないよう手で覆うなど基本的な防御も有効です。万が一、不正利用に気付いた場合はすぐにカード会社に連絡し利用停止措置をとること、そして警察に被害届を出すことで対応がスムーズになります。旅行前に海外緊急連絡先を控えておくことが安心につながります。

置き引きやスリによる紛失に注意する

観光地や地下鉄など人混みの多い場所では、置き引きやスリによるカード紛失が頻発しています。財布やカードをズボンの後ろポケットに入れるのは避け、ファスナー付きのバッグを身体の前で持つなどの対策が有効です。

カードは複数枚を一か所にまとめず、分散して持つことも被害を最小化する工夫になります。万一カードを盗まれた場合は、すぐにカード会社の緊急連絡先へ電話し利用停止を依頼しましょう。可

能であれば現地警察に盗難届を出し、帰国後の保険適用や再発行の手続きを円滑に進めることが大切です。

円建て決済(DCC)による高額請求に注意する

韓国では店舗やATMで支払い時に「円建て決済(DCC)」を勧められることがあります。一見便利そうに見えますが、円換算レートが割高に設定されているため、高額請求につながるケースが多いのが実情です。

基本的には現地通貨ウォン建てで決済するのが最も有利です。提示された画面で決済通貨を選択できる場合は、迷わず「KRW(ウォン)」を選びましょう。万が一DCCで請求が発生した場合でも取り消しは難しいため、事前に注意して判断することが重要です。

利用時は画面をよく確認し、不明な場合は店員に「ウォン決済でお願いします」と伝えると安心です。

スタバでのポイント還元率

脅威の21倍

「JCBカードW」

【おすすめポイント】

⭐️海外手数料は脅威の1.60%!!

⭐️スタバ利用ではポイントが21倍に

⭐️世界主要都市にある「JCBプラザ」で

日本語サポートを受けられる。

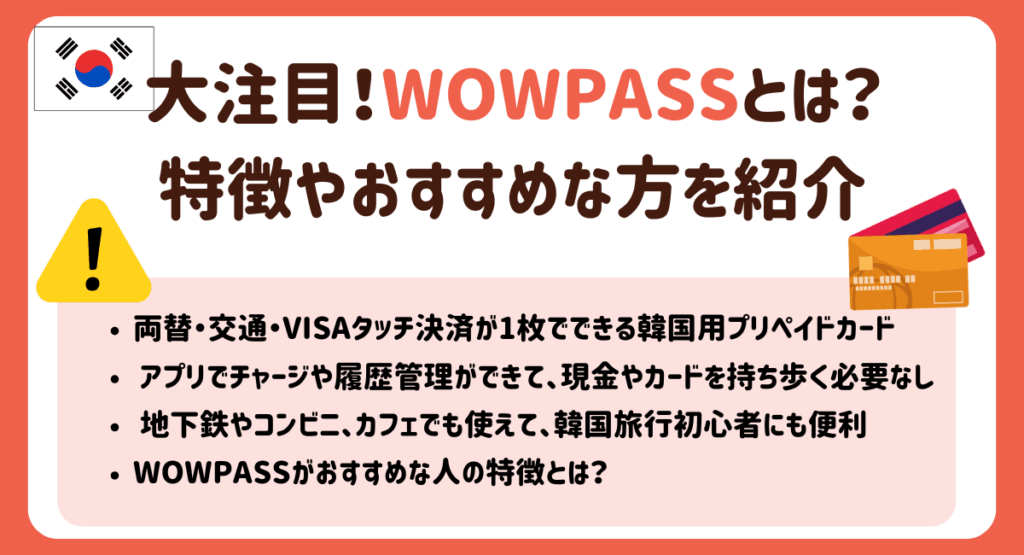

大注目!WOWPASSとは?特徴やおすすめな方を紹介

韓国旅行をより快適に楽しみたいなら、注目すべきは「WOWPASS(ワウパス)」※です。

これは両替や支払いをまとめて管理できる新しいタイプのプリペイドカードで、旅行者の間で人気が急上昇しています。

クレジットカードが使えない場面でも活躍し、言葉の壁や支払いの不安をやわらげてくれるのが魅力です。

この章ではWOWPASSの仕組みとメリット、どんな人に向いているかをやさしく解説しています。

※クレジットカードではありません。

WOWPASSの基本情報と特徴

| 発行場所 | 仁川・金浦・釜山空港、主要駅構内のWOWPASS専用機・ 一部観光案内所など |

| 外貨両替 | 日本円・ドルなどを韓国ウォンに両替可能。 アプリや専用機で簡単に両替 |

| 交通カード機能 | T-money機能を内蔵しており、地下鉄・バスでそのまま利用可能 |

| タッチ決済 | VISAタッチに対応しており、 コンビニや飲食店でスムーズな支払いが可能 |

| アプリ管理 | チャージ残高、利用履歴、両替レートなどを アプリで確認・管理可能 |

WOWPASSは、韓国旅行中の支払いと外貨両替を1つにまとめた便利なプリペイドカードです。

最大の特徴は、現地通貨への両替・交通カード・クレジットカードのようなタッチ決済が1枚で可能なことです。

ウォンに日本円を両替してチャージすれば、T-moneyのように地下鉄も使え、カフェやコンビニでもVISAタッチで支払えます。

しかも、すべての操作が専用アプリで管理できるので、現金や複数のカードを持ち歩く手間が省けます。

特に韓国が初めての方や、両替や支払いに不安のある方にとっては、非常に頼りになるサービスといえるでしょう。

WOWPASSがおすすめな人の特徴

WOWPASSは、韓国での支払いをもっと簡単にしたい旅行者にピッタリのカードです。

特に、現地通貨の両替や公共交通機関の利用が不安な人にとっては、WOWPASSが大きな助けになります。

また、クレジットカードが使えない場所でも支払える利便性や、韓国らしい支払い体験をしたい人にも好評です。

ここからは、どんな人にWOWPASSが向いているのか、具体的に3タイプに分けて紹介します。

現地通貨の両替が不安な人

初めての韓国旅行では、「どこで両替すればいいの?」「レートは損しないかな?」と不安に感じる方も多いはずです。

そんな人にこそWOWPASSはおすすめです。

空港や駅に設置されている専用の機械でスムーズに両替ができ、アプリでレートや残高も確認できます。

タクシーやコンビニでもスムーズに支払いたい人

韓国ではクレジットカードが使える場所も多いですが、タクシーや一部店舗では対応が分かりづらいこともあります。

そんな時に、VISAタッチ決済に対応したWOWPASSがあると非常にスムーズです。

実際、コンビニやチェーンのカフェなどで端末にタッチするだけで支払いが完了するので、言葉の心配も減ります。

ストレスなく支払いを済ませたい人には、WOWPASSのタッチ決済機能が大きな安心材料になるでしょう。

現地(韓国)をもっと感じたい人

韓国旅行をただの観光ではなく「もっと現地らしく楽しみたい」と思う人にも、WOWPASSはおすすめです。

韓国でよく使われているT-money機能が付いているので、地元の人と同じように地下鉄やバスに乗れます。

また、現金やクレカでは味わえない、韓国ならではの支払い体験ができるのも魅力です。

あえて現地で使われているサービスを利用することで、旅の思い出に深みが加わります。

韓国とクレジットカードに関するよくある質問

韓国旅行では、クレジットカードがあれば現地での支払いがとてもスムーズになりますが、「ATMでキャッシングできる?」「暗証番号って必要?」「本当にどこでも使えるの?」といった疑問も出てきます。

この章では、韓国でクレジットカードを使うときによくある質問にわかりやすくお答えします。

ここを読めば、初めての方でも不安なくカードを使いこなせるようになります。

韓国でクレジットカードのキャッシングは可能ですか?

韓国では多くのATMでクレジットカードを使ってキャッシングが可能です。ただし、事前に注意すべきポイントがあります。

まず、カード会社が海外キャッシングに対応している必要があります。

また、ATMの場所や機種によっては日本のカードを読み取れないこともあるため、空港や大手銀行系ATMを選ぶのがおすすめです。

さらに、キャッシングには利息がかかるため、利用後はすぐに返済手続きをするとコストを抑えられます。

現地通貨が必要なときに便利な方法ではありますが、使いすぎには注意が必要です。

韓国のコンビニやカフェでクレジットカードは普通に使えますか?

韓国では、ほとんどのコンビニやカフェでクレジットカードを問題なく使うことができます。

特にVISAやMastercardなどの国際ブランドなら、主要なチェーン店ではスムーズに決済が可能です。

韓国はキャッシュレス先進国のひとつで、日常的に少額の支払いにもカードが使われており、日本よりも浸透している印象があります。

たとえば、GS25やCUといったコンビニ、スターバックスやEDIYA COFFEEといったカフェチェーンでも、カード決済が基本となっています。

一方で、小規模の個人経営店ではまれに現金のみのこともあるため、念のため少額の現金を持ち歩いておくと安心です。

韓国でクレジットカードを使うときに暗証番号は必要ですか?

韓国でクレジットカードを使う際、暗証番号(PIN)の入力を求められる場面はあります。

特にATMでのキャッシングや、一部の店舗で高額決済をする際は、PIN入力が必須です。

ただし、少額の買い物やタッチ決済(VISAタッチなど)では、暗証番号なしで処理されることも多く、状況によって使い分けられています。

カードによってはサインで代用される場合もありますが、最近は暗証番号入力のほうがセキュリティ面で好まれる傾向です。

JCBやVISAの公式サイトでも「海外利用時はPINの確認・設定をおすすめ」と案内されています。

WOWPASSとクレジットカードどっちがお得ですか?

WOWPASSは韓国旅行者向けのプリペイド式カードで、両替手数料が安く少額決済にも便利です。一方、クレジットカードはポイント還元や海外旅行保険が付帯し、高額決済に向いています。

短期滞在や屋台・交通機関など小規模決済が多い場合はWOWPASS、ショッピングやホテルなど高額支払いが中心ならクレジットカードの方がお得です。両者を併用すれば、手数料を抑えつつポイントも貯められるため、最も効率的な使い方といえます。

韓国にクレジットカードが必須な理由はなんですか?

韓国はキャッシュレス化が非常に進んでおり、コンビニやカフェはもちろん、タクシーや屋台でもカード決済に対応しています。特に外国人観光客の場合、現金支払いができない店舗も多いため、クレジットカードを持っていないと不便です。

また、ホテルのデポジット(保証金)や交通ICチャージなどにもカードが使える場面が多く、セキュリティ面でも安心。紛失時の補償がある点でも、現金よりカードを持つほうが安全で便利です。

韓国では現金とクレジットカードどっちをメインにすべきですか?

基本的にはクレジットカードをメインに使うのがおすすめです。韓国はカード文化が定着しており、VisaやMastercardなど主要ブランドはほぼどこでも利用可能です。

現金は、地下鉄の券売機や一部の屋台・市場など、カード非対応の場所で使う程度で十分です。少額をウォンで用意しつつ、日常の買い物や交通、飲食はカード決済で済ませるのがスマート。特に為替手数料や安全性を考えると、カード中心のほうが合理的です。

スタバでのポイント還元率

脅威の21倍

「JCBカードW」

【おすすめポイント】

⭐️海外手数料は脅威の1.60%!!

⭐️スタバ利用ではポイントが21倍に

⭐️世界主要都市にある「JCBプラザ」で

日本語サポートを受けられる。

まとめ

韓国ではキャッシュレス決済が非常に普及しており、旅行中もクレジットカードを使えば多くの場面でスムーズに支払いができます。

ただし、JCBやAMEXは使えないお店もあるため、VISAやMastercardを選ぶのが安心です。

両替の手間を省けるWOWPASSや、海外旅行保険が付帯しているカードを活用することで、より快適に過ごせます。

屋台や一部の個人店では現金が必要になることもあるので、少額のウォンを用意しておくと安心です。

SHARE

この記事を書いた人

KAITO ライター

「クレジットカードは単なる決済手段ではなく、賢く使えば人生を豊かにするパートナー」をモットーに、ポイント還元率の最大化、特典の戦略的活用、セキュリティ対策まで、クレジットカードに関するあらゆる知識を追求。 現在は企業向けコンサルティング、セミナー講師、Webメディアでの監修・執筆活動を通じて、年間1,000人以上にクレジットカードの最適な活用方法をアドバイスしている。

「クレジットカードは単なる決済手段ではなく、賢く使えば人生を豊かにするパートナー」をモットーに、ポイント還元率の最大化、特典の戦略的活用、セキュリティ対策まで、クレジットカードに関するあらゆる知識を追求。 現在は企業向けコンサルティング、セミナー講師、Webメディアでの監修・執筆活動を通じて、年間1,000人以上にクレジットカードの最適な活用方法をアドバイスしている。