※この記事はPRを含みます

消費者金融の年齢制限なしという言葉を見かけることがありますが、実際にはすべての消費者金融に年齢条件が設けられています。

一方で、18歳から利用できるサービスや、年金収入があれば70代でも申し込める金融機関も存在します。

年齢による制限の仕組みや、安全に借りるためのポイントを正しく知っておくことが大切です。

SpaceshipEarthでは、アフィリエイトプログラムを利用し、アコム社から委託を受け広告収益を得て運用しております。

目次

年齢制限なしで借りれる消費者金融はない!金融機関ごとに条件は異なる

年齢制限なしで誰でも借りられる消費者金融は、実際には存在しません。

大手の消費者金融は、すべて「申し込み可能な年齢」を明確に定めており、年齢が条件に合わなければ審査の対象にもなりません。

年齢制限があるのは、「返済能力の有無」や「法律での契約年齢」などを考慮して、貸せる人をあらかじめ決めているからです。

特に若い人や高齢者は、収入の不安定さや契約上のリスクを理由に、対象外になるパターンが多いのです。

つまり、「年齢制限なし」という甘い言葉には注意が必要です。

金融機関ごとに条件は違いますが、多くの正規業者は申込可能年齢(下限・上限)を設定しています。

「年齢不問」と謳う業者はヤミ金の可能性あり

「年齢不問で即日融資!」「審査なしで誰でも借りられる!」といった広告を見かけたら、絶対に注意してください。

なぜなら、年齢確認すらせずにお金を貸すような業者は、ほぼ間違いなくヤミ金(違法な金融業者)だからです。

通常の正規の消費者金融は、貸金業法に基づいて、利用者の年齢・収入・返済能力をしっかり審査します。

18歳未満への貸付や、年齢確認を省略することは絶対にありません。

にもかかわらず、「誰でもOK」とうたう業者は、違法な高金利を押しつけたり、強引な取り立てをしたりと、利用者に大きな負担やリスクを背負わせることが多いです。

特に、若者や高齢者のように借入経験が少ない人は、こうした詐欺的な手口に狙われやすくなります。

安心してお金を借りたいなら、必ず「金融庁に登録されている正規の業者かどうか」を確認しましょう。

金融庁の「登録貸金業者情報検索サービス」を使えば、業者の正当性を簡単にチェックできます。

大手消費者金融の年齢制限を紹介!

消費者金融を利用するうえで、自分の年齢が条件に合っているかどうかを確認することはとても大切です。

というのも、年齢が制限の範囲外だと、そもそも申し込み自体ができないからです。

実際に、各社の公式サイトでは、申し込み可能な年齢がはっきりと定められています。

以下は、大手消費者金融5社の年齢制限を一覧にしたものです。

| 会社名 | 年齢制限 |

|---|---|

| アコム | 20歳~72歳 |

| プロミス | 18歳~74歳(高校生除く) |

| アイフル | 20歳~69歳 |

| SMBCモビット | 20歳~74歳 |

| レイク(レイクALSA) | 20歳~70歳 |

この表からわかるように、18歳から申し込めるのはプロミスだけで、他の4社は20歳以上が条件となっています。

また、上限年齢も69歳〜74歳とバラつきがあり、特にSMBCモビットやプロミスは74歳まで申し込めるなど、比較的高齢者にも対応しています。

年齢制限は借入の入り口にある大事なルールなので、見逃さずにしっかり確認しましょう。

70歳・75歳・80歳でも借りれる消費者金融を紹介!

年齢を重ねるにつれて、「もうローンは組めないのでは」と不安に思う方も少なくありません。しかし実際には、70歳を超えても申し込みが可能な消費者金融は存在します。

特に年金やパート収入など、安定した収入があれば審査対象となるケースもあります。

大手5社のうち「プロミス」と「SMBCモビット」が74歳まで対応しており、高齢者にとっても柔軟な選択肢といえます。

その他にも「アコム」は72歳、「レイク」は70歳まで申し込みが可能です。

ここでは、特に高齢でも利用しやすい「プロミス」と「SMBCモビット」のサービス内容や特徴を詳しく紹介します。

年齢だけであきらめるのではなく、自分に合った条件を見極めることが大切です。

20歳以上であれば借りれる【アコム】

| 項目 | 内容 |

|---|---|

| 会社名 | アコム |

| 年齢制限 | 20歳~72歳 |

| 金利(実質年率) | 2.4%~17.9% |

| 借入限度額 | 最大800万円 |

| 特徴 | 30日間の無利息キャンペーン |

| 公式サイト | 公式サイトはこちら |

アコムは初めて利用する際に、30日間利息がつかない無利息キャンペーンを提供しています。

そのため、30日以内に完済できれば利子なしで借り入れすることが可能です。

また、審査が最短20分で終わるうえに、楽天銀行の口座を保有していれば最短10秒で振り込みもできます。

融資スピードもかなり優れている消費者金融です。

74歳まで借りれる【プロミス】

| 項目 | 内容 |

|---|---|

| 会社名 | プロミス |

| 年齢制限 | 18歳~74歳(高校生除く) |

| 金利(実質年率) | 2.5%~18.0% |

| 借入限度額 | 最大800万円 |

| 特徴 | Web完結・最短3分融資 |

| 公式サイト | 公式サイトはこちら |

70歳以上でも借りられる大手を探しているなら、プロミスが非常に現実的な選択肢です。

理由は、他社より年齢上限が高く、74歳まで申し込みができる点にあります。

また、WEBで申し込みから借入まで完了できるため、来店が難しいシニア層にも使いやすい設計です。

たとえば、年金とは別にアルバイトやパートなどの安定収入がある際は、審査対象になる可能性があります。

プロミスは信頼性・スピード・使いやすさのバランスがよく、シニア層にも対応したサービスを提供している大手の代表格といえるでしょう。

18歳(二十歳未満)でも借りれる消費者金融を紹介!

「働いて収入もあるのに、18歳というだけで借りられないの?」と疑問に感じる方も多いはずです。

たしかに多くの消費者金融は20歳以上を対象としていますが、実は18歳・19歳でも利用可能なサービスは一部に存在します。

ポイントは“高校生ではないこと”と“安定した収入があること”です。

ただ消費者金融に関しては借りれる金融機関は少なく、2025年7月現在では「プロミス」1社のみです。

銀行カードローンに関しては、さらにハードルが高く、18歳を対象とする商品はごくわずかです。

現実的には、18歳でお金を借りるにはプロミスがほぼ唯一の選択肢といえるでしょう。

18歳から借りれる【プロミス】

| 項目 | 内容 |

|---|---|

| 会社名 | プロミス |

| 年齢制限 | 18歳~74歳(高校生除く) |

| 金利(実質年率) | 2.5%~18.0% |

| 利用条件 | 安定した収入があること |

| 学生の可否 | 可能(収入があれば) |

| 公式サイト | 公式サイトはこちら |

18〜19歳でお金を借りたいなら、プロミスが現実的な選択肢です。

実際、プロミスは大手消費者金融の中で唯一、18歳からの申し込みを受け付けています(高校生は不可)。

この点は、他の業者より一歩先を行く対応といえます。

プロミスが若年層にも対応している理由は、「安定収入があれば契約可能」としているからです。

つまり、社会人として働いていたり、アルバイトで定期的に収入があったりすれば、審査に通ることがあります。

ただし、年齢が若いぶん審査はやや慎重になる傾向があり、借入限度額が低めに設定されることもあります。

とはいえ、急な出費や生活費に困ったときに頼れる数少ない選択肢として、プロミスは18〜19歳の強い味方になり得ます。

地方銀行カードローンであれば高齢者の対応もある

高齢になってもお金を借りる手段はあります。

実は、地方銀行のカードローンには、70歳以上のシニア層にも対応した商品がいくつかあります。

消費者金融と違い、地方銀行は地域住民の生活を支える目的で運営されているため、年金受給者や高齢者にも配慮された条件が設けられているのです。

年齢制限がネックで借り入れをあきらめていた方でも、地方銀行の商品を見直してみると、新たな希望が見つかるかもしれません。

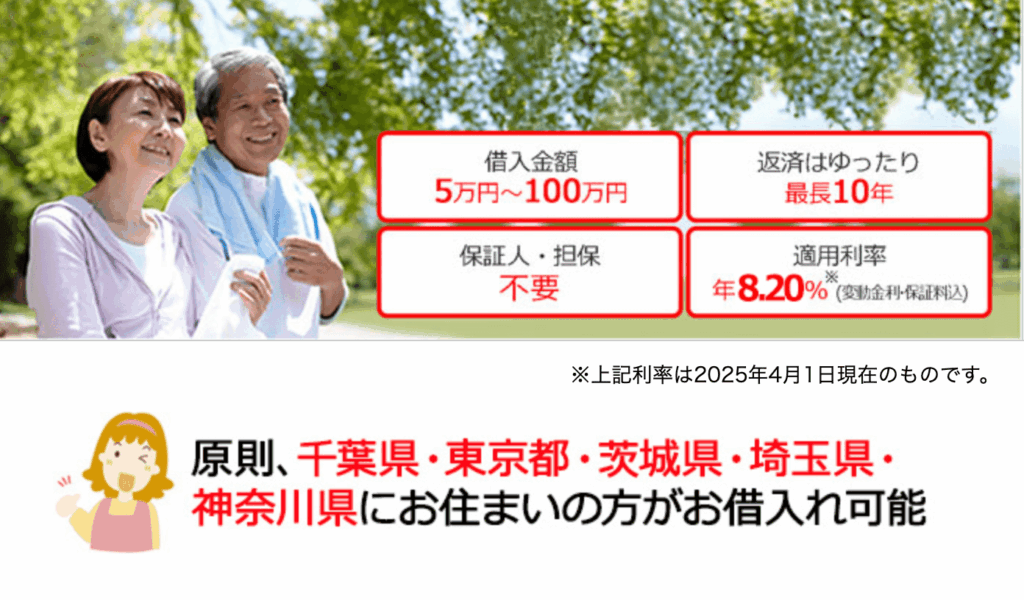

80歳まで借りれる【シニア応援ローン】

| 項目 | 内容 |

|---|---|

| サービス名 | 千葉銀行「シニア応援ローン」 |

| 年齢制限 | 60歳~80歳 |

| 金利(実質年率) | 8.2% |

| 借入限度額 | 最大100万円 |

| 申込条件 | 安定した収入があること(年金を含む場合もあり得る)、対象地域在住、当行との預金取引10年以上、など詳細は公式サイトをご確認ください |

| 公式サイト | 公式サイトはこちら |

高齢になっても、「年金だけじゃ借りられない」とあきらめている方におすすめなのが、千葉銀行の「シニア応援ローン」です。

このローンは、60歳から80歳まで申し込みができ、しかも収入が年金だけでもOKと明記されています。高齢者にとってかなり珍しい条件です。

実質年率は8.2%とやや高めですが、銀行系ローンの中ではシニア専用という安心感があります。

借入限度額も最大100万円と、日常の急な出費には十分な範囲です。

関東地方にお住まいで年金生活をしている方は、公式サイトで詳細をチェックしてみる価値があります。

満75歳未満まで借りれる【ラピッド】

| 項目 | 内容 |

|---|---|

| サービス名 | 北海道銀行「ラピッド」 |

| 年齢制限 | 満75歳未満 |

| 金利(実質年率) | 1.9%~14.95% |

| 借入限度額 | 最大800万円 |

| 申込条件 | 安定した年金収入があること |

| 公式サイト | 公式サイトはこちら |

年齢が高くても柔軟に対応してくれるカードローンを探しているなら、北海道銀行の「ラピッド」は非常に使いやすい選択肢です。

75歳未満まで申し込みが可能で、安定した年金収入があれば利用できるのが大きな特徴です。

借入限度額も最大800万円と幅広く対応しています。

資金に余裕をもって備えたいシニア層にも適しています。

また、申し込みから契約までWEBで完結するため、来店不要でスムーズに利用できるのも便利です。

地方銀行でありながら、全国的に知名度も高く、サービス内容も非常にバランスが取れています。

特に、「年金だけどもう少し生活資金に余裕を持たせたい」と考える高齢者にとって、有力な候補になるでしょう。

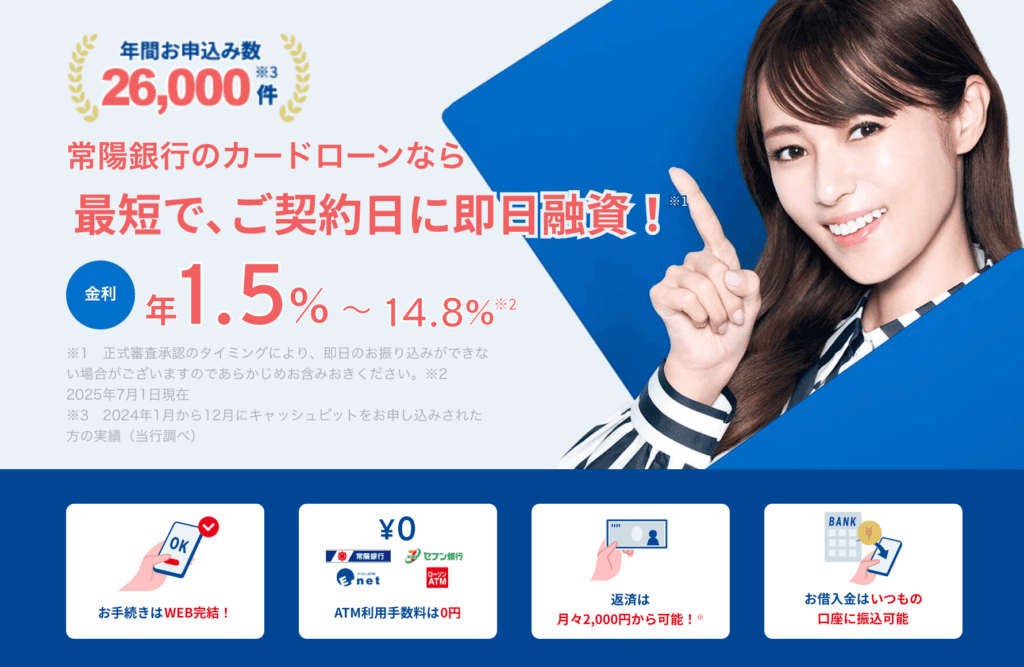

満75歳未満まで借りれる【キャッシュピット】

| 項目 | 内容 |

|---|---|

| サービス名 | 常陽銀行「キャッシュピット」 |

| 年齢制限 | 満75歳未満 |

| 金利(実質年率) | 1.5%~14.8% |

| 借入限度額 | 最大800万円 |

| 申込条件 | 安定した年金収入があること |

| 公式サイト | 公式サイトはこちら |

高齢でも大きな金額を借りたいと考えるなら、常陽銀行の「キャッシュピット」は有力な選択肢です。

この商品は満75歳未満まで申し込みが可能で、安定した年金収入があれば利用できます。

最大800万円まで借入が可能で、金利も1.5%からと低めに設定されているのが特徴です。

さらに、WEBで申し込み手続きができるため、来店せずに手軽に利用できる点も高齢者にはうれしいポイントです。

茨城県を中心に、関東圏でも広くサービスを展開しており、地域密着型の銀行として安心感があります。

学生ローンであれば二十歳未満でも借りやすい

18歳や19歳の学生が急な出費に直面したとき、通常の消費者金融では年齢制限により断られてしまうことが少なくありません。

そんなときに注目したいのが「学生ローン」です。

これは、学生であることを前提に設計されたローン商品であり、申し込みが可能なケースがあります。

学生ローンの大きな特長は、親の同意や保証人が不要な点にあります。

進学や一人暮らしなどで経済的に自立したい若者にとって、比較的ハードルが低く、柔軟な審査が受けられるのが魅力です。

金利は大手消費者金融と同程度で、条件次第では在学中の利用も可能となっています。

今回紹介する「学生ローンのマルイ」と「イー・キャンパス」は、どちらも18歳以上の学生が利用可能で、スマホで完結する手軽さも備えています。

学生生活における一時的な金銭の悩みに対応する手段として、しっかり条件を確認したうえで検討してみましょう。

学生ローンのマルイ

| 項目 | 内容 |

|---|---|

| サービス名 | 学生ローンのマルイ |

| 年齢制限 | 18歳~ |

| 金利(実質年率) | 12.0%~17.0% |

| 借入限度額 | 最大100万円 |

| 特徴 | 親・保証人不要、スマホ完結 |

| 公式サイト | 公式サイトはこちら |

18歳や19歳でも、安定収入があれば借りられる学生向けのローンであれば、「学生ローンのマルイ」はとても使いやすいです。

このサービスは18歳から申込が可能で、親や保証人も不要。しかも、スマホひとつで完結できるのが大きな魅力です。

金利は12.0%〜17.0%と、一般的なカードローンと変わらず、最大100万円まで借りられます。

用途は自由で、学費や引っ越し費用、急な出費など幅広く対応できます。

もちろん、審査はありますが、学生向けに設計されたローンなので、アルバイト収入があれば十分チャンスはあります。

イー・キャンパス

| 項目 | 内容 |

|---|---|

| サービス名 | イー・キャンパス |

| 年齢制限 | 18歳~ |

| 金利(実質年率) | 14.5%~16.5% |

| 借入限度額 | 最大80万円 |

| 特徴 | 親・保証人不要、スマホ完結 |

| 公式サイト | 公式サイトはこちら |

もし「親に知られずにお金を借りたい」「でも安心して使えるところがいい」と考えているなら、イー・キャンパスはとても頼れる学生ローンです。

このサービスは18歳以上の学生であれば申し込めて、親や保証人が不要かつスマホだけで完結できる手軽さが特徴です。

借入限度額は最大80万円まであり、学費や生活費、急な出費にも対応できます。

また、郵送物がなく在籍確認もないため、プライバシーが守られやすい点も安心材料のひとつです。

はじめての借り入れに不安がある方でも、無理のない金額から利用できるこのサービスは、学生生活をサポートする上で非常に実用的な選択肢といえるでしょう。

二十歳未満がお金を借りる時の注意点

お金を借りることは、二十歳未満でもできますが、信用情報や将来のローン審査に大きく影響するリスクも伴います。

特に、収入が不安定だったり、安易に借入を重ねたりすると、取り返しのつかないトラブルに発展するおそれがあります。

さらに、「誰でも貸します」といった業者はヤミ金のリスクもあり、トラブルに巻き込まれるリスクも存在します。

この章では、お金を借りる際に気をつけたいポイントを3つに絞って詳しく解説します。

安易に借りると信用情報が傷つく可能性がある

簡単にお金を借りられるからといって、何も考えずに借りてしまうと、信用情報に傷がついてしまう恐れがあります。

信用情報とは、ローンなどの「支払いの履歴」をまとめたデータで、金融機関が審査の際に必ず確認する重要な情報です。

若いうちは知識や経験が少ないぶん、気づかないうちに信用を落としてしまうこともあります。

だからこそ、「借りる=責任がついてくる」という自覚を持つことが大切です。

安定した収入が必要

若い人がローンを人が使う時、最も大切なのが「安定した収入があること」です。

借りたお金は必ず返さなければならないので、継続した収入がなければ、金融機関もお金を貸してくれません。

アルバイトでも週に一定時間働いていて、月に5万円以上の収入があるなら、審査対象になる場合はあります。

しかし、収入が不安定だったり、働いていなかったりすると、「返済能力がない」と判断され、申込みすら通らないケースもあります。

そもそもローンは「返せる前提」で組むものです。

収入がない状態で借りると、返済ができずに延滞となり、信用情報に傷がつくリスクも高まります

ヤミ金等の違法な借入に注意

「審査なし」「年齢不問」「即日融資OK」といった言葉で広告している業者の中には、ヤミ金(違法業者)が紛れているリスクが非常に高いです。

ヤミ金は貸金業登録をせず、法外な金利や厳しい取り立てでトラブルを引き起こす違法な金融業者です。

特に、20歳未満の若者は「どこも貸してくれないから」と焦ってしまい、こうした業者に手を出してしまうことがあります。

ですが、ヤミ金を利用すると、金利が年数百%になることもあり、返しても返しても借金が減らない状況に追い込まれることもあります。

正規の業者かどうかを見分けるには、金融庁の「登録貸金業者情報検索サービス」で確認するのが確実です。

安全にお金を借りたいなら、「簡単そうだから」「誰でもOKと言ってるから」ではなく、法的に認められた業者かどうかをしっかり見極めることが最重要です。

高齢者がお金を借りる時の注意点

高齢者がローンを利用する際、健康状態や収入の安定性、詐欺リスクなど、若年層とは異なる視点での注意が必要です。

中でも健康は審査の対象になることもあり、借入可能かどうかを左右するポイントのひとつです。

また、年金収入の範囲で無理なく返済できるかどうかを事前に把握しておかないと、生活に負担がかかる可能性もあります。

さらに、高齢者を狙った悪質な詐欺も多いため、安全な借入先を見極める知識が不可欠です。

この章では、安心して資金を借りるために押さえておくべき3つのポイントを解説します。

自分の年金収入を把握しておく

高齢者がお金を借りる際には、自分の年金収入を正確に把握しておくことがとても大切です。

返済は毎月続くため、収入と支出のバランスを崩さずに返せるかどうかが審査や実生活の大きなカギになります。

実際、多くの金融機関では「年金収入のみでも申込可」とされていても、一定の返済能力が必要で、年金額や生活費の内訳などの確認が行われます。

年金定期便や年金ネットなどを使えば、自分の受給額を簡単に確認できます。

詐欺に注意!

高齢者が借り入れを考えるときに、最も注意しなければならないのが「詐欺被害」です。

特に「審査なしで融資します」「誰でも借りられます」といった甘い言葉で近づいてくる業者の多くは、ヤミ金や詐欺グループの恐れがあります。

こうした業者は、実際にお金を貸すふりをして手数料をだまし取ったり、違法な金利で取り立てたりといった被害を引き起こします。

特に高齢者は「他で断られたから」「家族に知られたくないから」と思い詰めてしまい、被害に遭いやすい傾向があります。

対策としては、金融庁の「登録貸金業者情報検索サービス」で業者の正当性を確認することが基本です。

消費者金融の年齢制限についてよくある質問

消費者金融の年齢制限に関しては、「何歳まで借りられるの?」「年金収入だけで審査は通るの?」といった疑問を持つ方が多いです。

実際、各社で異なるルールがあり、年齢が理由で申し込みを断られるケースもあります。

この章では、よくある質問に対してわかりやすく解説し、高齢者や若い人が申し込む際の注意点や、審査を通りやすくする工夫まで幅広くカバーしています。

「自分の年齢で本当に借りられるのか?」と不安な方は、ここを読めば具体的な答えが見つかります。

年金収入のみでも借入はできますか?

年金だけでもお金を借りられるかというと、一部の消費者金融では可能です。

これは、年金が毎月安定して支給される収入源とみなされるためです。

ただし、金額が少ないと返済能力が不十分と判断され、希望額より少ない融資しか受けられないこともあります。

また、他に借入がある際は、年金だけでは審査に通らないケースもあるため注意が必要です。

諸費者金融に年齢制限があるのはなぜ?

消費者金融に年齢制限があるのは、返済能力や契約上のリスクを減らすためです。

たとえば多くの大手では、下限は18〜20歳、上限は69〜74歳と設定されています。

法律上の制約もあり、契約後に取り消しができるリスクがあるため慎重にされています。

また、高齢者については、健康状態や収入の安定性などを考慮し、「完済できるか」という観点で年齢上限が設けられているのです。

つまり、年齢制限は「不公平」ではなく、「利用者を守るための基準」でもあります。

自分の年齢が条件に合うかを事前に確認し、それに合ったローン商品を選ぶことが、無理のない借り入れにつながります。

年齢制限なしと書かれている広告は信用できる?

「年齢不問!誰でも借りられる」と書かれた広告を見たことがあるかもしれませんが、これは非常に危険なサインです。

正規の消費者金融は、必ず貸金業法に基づいて年齢制限や審査を行っています。

そのため、年齢確認すらせずに貸してくれる業者は、ヤミ金や違法業者である確率が高いのです。

実際に金融庁も、こうした「審査なし」「誰でもOK」といった表現には注意を呼びかけています【参考:金融庁「違法な金融業者にご注意!」】。

年齢制限なし=誰にでも優しい、というわけではありません。

安心して借りたいなら、登録業者であるかどうかを確認し、うまい話には乗らないことが大切です。

高齢でも審査に通りやすくするコツはありますか?

高齢でも借り入れを検討する方にとって、審査に通るための準備はとても重要です。

一番のコツは「返済能力を具体的に示すこと」です。

そのためには、年金の受給額や、パート収入、生活費の内訳などを明確にしておくのが効果的です。

また、申し込み時に申告内容と実際の通帳の動きが一致していると、信頼度が上がります。

借入額はできるだけ少なめに設定したほうが審査は通りやすく、完済見込みが高いと判断されやすくなります。

さらに、他社借入がない・信用情報にキズがないこともプラスに働きます。

年齢だけであきらめるのではなく、具体的な生活状況を整えておくことで、十分チャンスはあります。

年齢制限は何歳までが多いですか?

消費者金融における年齢の上限は、おおむね69歳〜74歳が主流です。

たとえば、プロミスなどでは74歳まで、レイクは70歳までが申込可能年齢として設定されています(2025年7月時点)。

これは、借りていたお金が完済する時も年齢も考慮されているためで、仮に72歳で借りて、返済が75歳を超えるような際は、審査がより慎重になります。

また、銀行カードローンでも同様に、70代前半での制限が多く見られます。

つまり、上限は会社によって異なりますが、70代前半がボーダーラインと考えておくのが現実的です。

未成年でも借りられるケースは本当にあるの?

貸金業法および自主規制ルールにより、18歳・19歳の方への貸付は、収入証明書の確認が厳格に行われます。また、親権者の同意は法律上不要となりましたが、金融機関によっては独自の判断で確認を求める場合があります。

まとめ

消費者金融の利用には年齢制限があり、20歳から70歳前後までが一般的な対象となっています。

未成年や高齢者は、法律や返済能力の観点から制限されることが多く、条件に合わないと申し込み自体ができない場合もあります。

特に「年齢不問」「誰でもOK」といった広告には注意が必要で、違法業者の可能性が高いため避けるべきです。

年金収入のみでも借り入れ可能なことはありますが、審査では収入の安定性や返済能力が重視されます。

SHARE

この記事を書いた人

エレビスタ ライター

エレビスタは「もっと"もっとも"を作る」をミッションに掲げ、太陽光発電投資売買サービス「SOLSEL」の運営をはじめとする「エネルギー×Tech」事業や、アドテクノロジー・メディアなどを駆使したwebマーケティング事業を展開しています。

エレビスタは「もっと"もっとも"を作る」をミッションに掲げ、太陽光発電投資売買サービス「SOLSEL」の運営をはじめとする「エネルギー×Tech」事業や、アドテクノロジー・メディアなどを駆使したwebマーケティング事業を展開しています。