※当サイトには広告が含まれます。

楽天カードの支払いをうっかり忘れてしまった場合、支払い期日である27日を1日でも過ぎると、楽天カードが一時停止され支払いが確認できるまで利用できなくなります。

さらに滞納が続くと、電話やはがきでの督促が行われます。そこで分割払いや他の方法で返済できれば問題ありませんが、電話での連絡を無視したり滞納したままでいると、楽天カードが強制解約になったり裁判に発展して最終的に財産が差し押さえられるというリスクがあります。

また金融事故の履歴が残ってしまい、今後の人生にも大きく影響を及ぼしてしまう可能性があります。

楽天カードの支払いが遅れた場合に、どんな措置が取られるかや滞納しないための対処法を紹介します。

目次

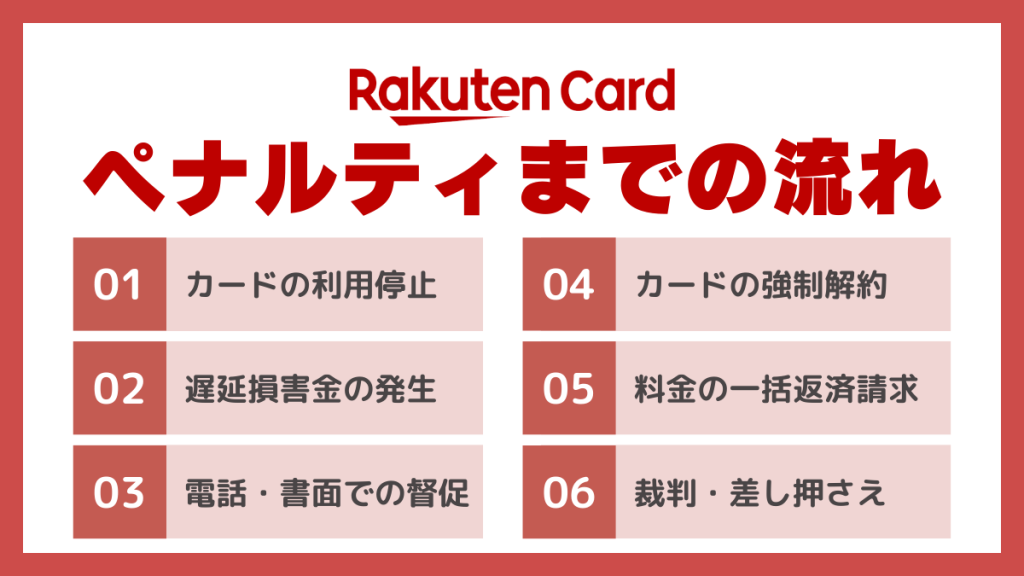

楽天カードを滞納・支払い遅れがあるとどうなる?ペナルティまでの流れ

楽天カード利用の際、利用金額の支払いを延滞した場合、楽天カードが規定した利用規約に反する行為と見なされて、カード会員へのペナルティが発生する仕組みです。

楽天カードを滞納した場合、どのようなペナルティが発生するのでしょうか。そのペナルティの種類を以下より紹介します。

①カードの利用停止(滞納の翌日〜)

楽天カードの支払いが確認できない場合、カード利用が一時停止になります。停止されるタイミングは金融機関によって異なるようですが、早い場合は引き落とし日の翌日から利用停止です。

利用停止は、基本的に支払いを済ませれば解除となります。ただし、あまりにも支払いの延滞・滞納が多い人はすぐに利用停止が解除にならない場合もあるのが特徴です。

もし遅れた支払いを済ませても利用停止が解除されない場合は、楽天カード窓口に連絡する必要があります。

②遅延損害金の発生(引き落とし日の翌日から完済までの期間)

楽天カードの支払い延滞があると発生するのが、遅延損害金です。遅延損害金とは、支払日から遅れた日数分に発生する損害金で、支払いの際は、返済金額・利息に加えて、この遅延損害金も支払わないといけません。

遅延損害金の計算方法は、以下の通りです。

| 遅延損害金=利用返済額×遅延損害金利率÷365日×滞納日数 |

楽天カード利用の年率は、ショッピング枠14.6%、キャッシング枠20%となっているため、その利率で計算します。例えば、ショッピング枠を10万円利用して、支払日から1ヶ月(31日)経過した場合、遅延損害金は以下の通りです。

| 遅延損害金=100,000×0.146÷365×31=1,240円 |

遅延損害金は、楽天カードの通常の利率より高い設定になっているため、返済日が遅れるほど通常の返済より支払いが苦しくなるのが特徴です。

③電話や書面による督促(支払い期日の数日後〜1ヶ月)

支払いをしないまま1週間ほど経過すると、楽天カードからの電話・書面・メールでの督促が行われます。支払いの滞納が続くと、徐々に督促も厳しくなり、裁判を介した請求をするといった内容になります。

滞納金額が多く、返済の意思すら見せない人の場合、最終的に弁護士から連絡が来て最終的には法律を介した、強制的な請求となる民事訴訟となる可能性もあります。

督促が何度あっても支払いが行われない場合は、信用情報に傷がついてしまい今後のカード利用が制限される場合もあるため、注意が必要です。

④カードの強制解約(滞納から2〜3ヶ月)

楽天カードは、支払いが延滞・滞納していた場合、カード会員の資格を取り消す決まりがあるため、滞納が続いた場合は強制解約になります。

強制解約になるまでの期間は、およそ支払日から2ヶ月ほどですが、毎回2ヶ月以内に支払えば解約にはならないというわけではありません。

過去に支払いの延滞・滞納が多い人は1ヶ月ほどで強制解約になるケースもあります。強制解約は、カード利用が一時的に停止されるだけではなく、カード会員としての立場が剥奪されるため、滞納した支払いを済ませてもカード会員に戻ること・再登録はできません。

⑤利用料金の一括返済請求(滞納から2~3ヶ月以上・カードが解約された時点)

カード強制解約をされた段階で行われるのが、楽天カード側からの利用料金の一括請求です。こちらの金銭面の都合がついてない場合でも、強制的に支払いの要求をしてきます。

一括返済が無理な場合は、こちらから楽天カードの窓口に連絡をしましょう。一括は無理ながらも支払いをする意思があることを伝えれば、楽天カード側も柔軟に対応してくれます。

⑥裁判・財産の差し押さえ(滞納から3〜6ヶ月)

支払いの延滞・楽天カード会員の強制解約をされても、まったく支払いをする意思がないケースもあります。そのような場合に楽天カード側が強行手段としてとる行動は、裁判を起こしての財産差し押さえです。

差し押さえが執行された場合、自宅や職場に連絡があり自身の給料や資産的価値のあるものがすべて没収されます。

プロミスは最短3分で即日融資可能な消費者金融カードローンです。

原則として勤務先への電話連絡がなく、書類による在籍確認にも対応しています。

今なら初回利用時から最大30日間の無利息期間が適用されるキャンペーンを実施中です!

楽天カードの滞納でブラック入りするとどうなる?

「支払いが遅れてもしっかりと後で払えば問題ないから、多少延滞があっても大丈夫だろう」と思っている人もいるかもしれませんが、楽天カードの支払い滞納は、信用情報に傷がついてしまいます。

ひどい場合はブラック入りとなり他社のクレジットカードの審査にも通らなくなったり、ローンを組めなくなったりとデメリットが多々発生します。

楽天カードを滞納してブラック入りしてしまった時に起こることを解説します。

信用情報に滞納情報が記録される

楽天カードの支払い延滞・滞納に限らず、金融に関する情報は、すべて信用情報期間に記録される仕組みです。

クレジットカード会社・銀行・カードローン会社などは、新規契約希望者を審査する際、信用情報機関から情報を引き出して、希望者の過去の履歴を確認します。

過去の信用情報に支払いの延滞・滞納および現在の借入残高が多い場合、「この希望者は返済能力がない」と判断される可能性が高くなるのです。

新しくクレジットカードを作れなくなる

楽天カードが強制解約されても、別の会社で新しいクレジットカードを作ればいいと考えている場合は、注意が必要です。

楽天カードの支払いが円滑にできなかった履歴は、すべて信用情報機関に届けられて記録される仕組みです。

他のクレジットカードを申し込んだ時にも信用情報を通して利用履歴を調べるため、楽天カードの強制解約・支払い滞納という履歴があった場合、支払い能力がないと判断されて新規クレジットカードの審査通過はできず、クレジットカードの発行はできません。

住宅ローンや携帯の契約ができなくなる可能性がある

楽天カード滞納の履歴が信用情報に記録された場合、他社のクレジットカード・カードローンの審査だけではなく、住宅ローンや携帯キャリアの乗り換えなどにも悪影響を与えます。

住宅ローン・携帯会社も月々の支払いで延滞・滞納などがあった場合、損害となるので、それを回避するために契約希望者の審査を厳重に行ないます。

そして住宅ローン・携帯会社も信用情報を引き出すことが可能です。信用情報に楽天カード滞納・強制解約の履歴があった場合、審査通過は難しいといえます。

SMBCモビットは最短10秒で結果が表示される簡易審査があります。 楽天カード滞納に関する質問を以下にまとめました。質問とその回答を紹介します。 支払日の引き落としは、金融機関によって引き落としのタイミングが異なる仕組みですが、「19時頃」が一般的といわれています。しかし必ず引き落とされるという保証はなく、楽天カードが公式で推奨しているのは「前営業日までの入金」です。 支払い遅れ専用の振込先口座は、自動音声専用ダイヤル、あるいは楽天e-NAVIでしか確認することはできません。自動音声専用ダイヤルは音声のナビゲートに従って番号入力すれば、振込口座・支払い金額の確認ができます。 楽天e-NAVIは、トップページ上部表示の赤色のメッセージをクリックすれば、専用ページに移動して振込口座番号・受取人名義を確認することが可能です。 口座が楽天銀行であれば、支払いを済ませた当日〜翌日、楽天銀行以外の口座の場合は2〜4営業日です。 楽天カードの支払い遅れ・支払い忘れを回避するためには、まず楽天カードの締め日・引き落とし日が何日であるか、しっかりと把握することです。 楽天カードの締め日・引き落とし日は以下の通りです。 支払日が27日、支払日が休業日であれば休業日明けであることを覚えておきましょう。 楽天カードの滞納料金を支払った際は、カード会社が入金を確認したのちに利用が再開されます。入金後すぐに利用を再開できるわけではないため、滞納料金の返済後も、しばらくは現金など別の手段で支出するようにしてください。 楽天カードの支払い期日が近づいてきても、どうしても支払い金額が用意できないケースもあります。支払いが遅れると遅延損害金が発生して、返済金額・利息に加えて、余計な支払いをしなくてはいけません。 そのような事態を回避するためには、どのような対処法があるのでしょうか。楽天カード支払いが遅れそうな時の対処法を以下より紹介します。 支払いが遅れそうな時の対処法の一つが、リボ払い・分割払いなど支払い方法の変更です。リボ払い・分割払いともに複数回に分けての支払いになるため、高額のカード利用をした場合、大きな出費にはなりません。 リボ払い・分割払いは似ている支払い方法ですが、両者には以下のような違いがあります。 両者ともに、月の支払い回数が多いとそれだけ手数料が多く発生するため、一括払いより請求額が増えるデメリットがあります。 楽天カード以外の借入が多く、さらに楽天カードの支払いも遅れそうになった場合、遅延損害金が発生して、ますます請求額が増えて支払いが追いつかなくなるパターンもあります。 そして、返済額が多いとそれだけ利息も多く発生するので、人によっては月々の利息の支払いだけで精いっぱいという人も珍しくありません。 このように借入が多過ぎる状態、いわゆる「多重債務」に陥って、返済額を減らすことがほぼ不可能といった状態まで追い込まれた場合、債務整理の手続きを行なうという手段があります。 債務整理とは、多重債務により完済が不可能な状態になったときの救済処置です。債務整理は金融に関する法律にしたがって、返済額の減額・返済免除を実施して、債務者の生活を立て直す手続きを行ないます。債務整理の主な種類は以下の3つです。 任意整理とは、債務側が債権を行なっている会社等と交渉をして、借入額の減額・利息カットなどを実現させる手続きです。この際に過去の過払い金が発覚した場合、その請求も行なえます。 債務者が直接交渉することも不可能ではないですが、専門的な手続き・交渉となるため、弁護士などの法律の専門家に代行してもらうのが一般的です。 個人再生とは、裁判所を介して返済額の減額(5分の1程度)してもらう手続きです。減額した返済額は3〜5年ほどの期間内に返済しなくてはいけません。 裁判所を介して、抱えている膨大な借金を0円にして返済義務をなくす手続きが、自己破産です。 自己破産が確定すればどれだけ借金を抱えていようが、その借金が0になります。ただし、不動産・自動車・高価なブランド品など、所有している財産がある場合、それらはすべて差し押さえの対象となり、没収される仕組みです。 <おすすめのカードローン一覧> ・「勤務先への電話連絡を望まない」人は>>SMBCモビット←迷ったらこれ ・「最短15秒の審査を希望する」人は>>レイクをチェック ・「30日間の無利息サービスを利用したい」人は>>プロミスをチェック 楽天カードの利用額を完済するためには、他社のカードローンから借入をしてそのお金を返済にあてるという手段もあります。 ただし、カードローンを利用すればカードローンの借入金額という新たな借入ができあがります。楽天カードの返済がなくなっただけで、自身の返済額がなくなった・減ったわけではありません。 なお、カードローンという新たな現金入手手段が増えたことによって、今後は楽天カード・カードローンという複数の返済に追われる可能性もあるため注意が必要です。 楽天カード利用の際、引き通し日になっても支払いができなかった場合、再度支払いを済ませないといけません。延滞料金の支払い方法は以下の3通りです。 引き落とし日、口座に利用金額分の金額がない場合、引き落とし日以降に再度引き落としがあります。 再振替のタイミングは、ゆうちょ銀行の場合は引き落とし月の末日、それ以外の金融機関は引き落とし日以降の4営業日以内です。 再振替の期間までにカード利用料金を用意して口座に入れておかないといけません。 自動引き落としではなく、こちらからお金を振り込むという支払い方法もあります。銀行振込口座はカード会員によって異なるため、電話かwebで確認しないといけません。 支払い用の振込口座は、楽天カードの自動音声専用ダイヤル・楽天e-NAVIのどちらかで確認が可能です。振込の際は銀行の手数料が発生します。 再度引き落とし・銀行振込での支払いを済ませていない場合、振込依頼書が送られます。この用紙であればコンビニ払いが可能です。 楽天カードは、現金がなくても買い物ができる便利なアイテムですが、つい使い過ぎてしまって支払日にお金が用意できなかった場合、カード利用が一時停止になります。 そして、うっかり口座にお金を入れておくのを忘れてしまって、支払いできなかったというケースも珍しくないですが、その場合もカードは一時利用停止の扱いです。 このような事態になった場合、どんなペナルティがあるのか、利用停止の解除をするにはどういった手順になっているのか、しっかりと覚えておくことが大事といえます。 また、利用金額が支払日までにどうしても用意できない場合は、他社のカードローンを利用してお金を用意するなど、その対処法を頭に入れておく必要があります。 カード利用停止など予想外の事態の対処法を把握して、円滑で快適な楽天カード利用を心がけましょう。

10秒簡易審査があるのは大きなメリットです。

土日でも借り入れができるのですぐにお金が必要な人にもおすすめです。

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります

Web完結に対応しているため来店する手間もなく、スムーズに審査が行えます。楽天カードの滞納・支払い遅れに関してよくある質問

利用料金の口座への入金は当日でもいい?

楽天カードの支払いが遅れた際の振込先は?

楽天カードの延滞を解消したらすぐに利用再開できる?

楽天カードの締め日・引き落とし日はいつ?

滞納分を支払った時に利用再開はできる?

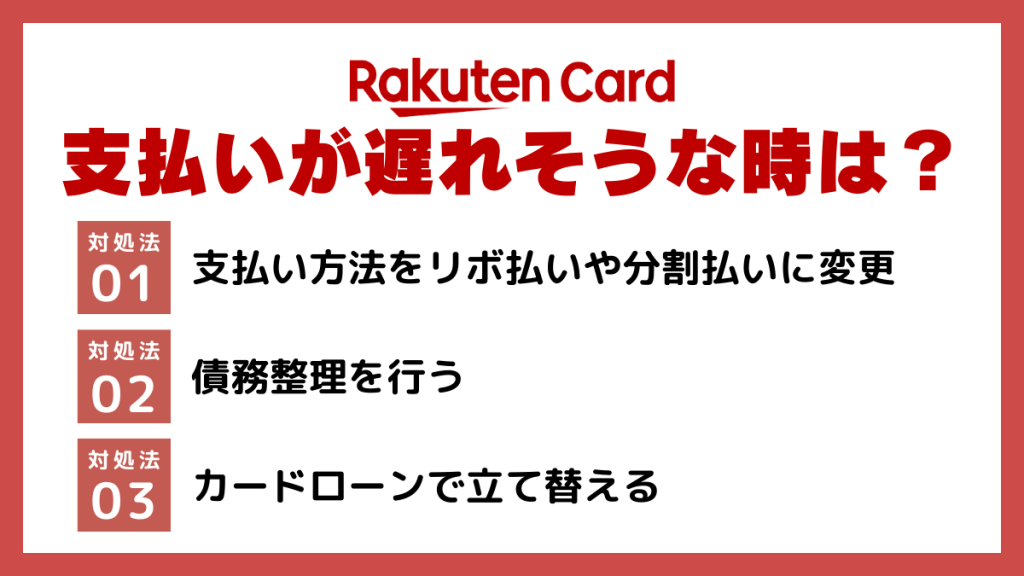

楽天カードの支払いが遅れそうな時の対処方法

対処法①支払い方法をリボ払いや分割払いに変更する

対処法②債務整理を行う

任意整理

個人再生(民事再生)

自己破産

対処法③カードローンで立て替える

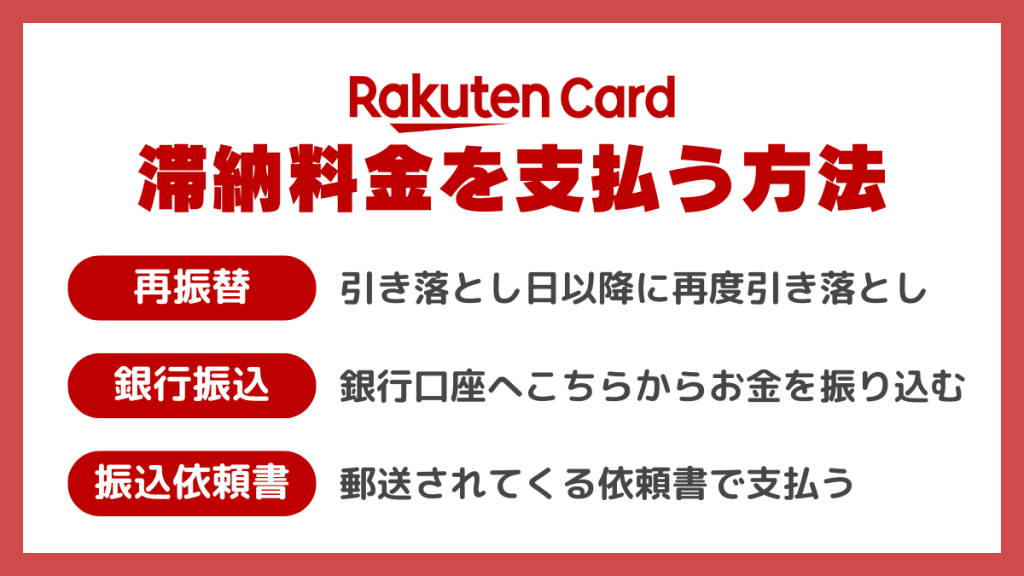

・「自宅で手軽に申し込みをしたい」人は>>アコムをチェック楽天カードの滞納料金を支払う方法

再振替・再引き落とし

銀行振込

振込依頼書での振込

まとめ

SHARE

この記事を書いた人

エレビスタ ライター

エレビスタは「もっと"もっとも"を作る」をミッションに掲げ、太陽光発電投資売買サービス「SOLSEL」の運営をはじめとする「エネルギー×Tech」事業や、アドテクノロジー・メディアなどを駆使したwebマーケティング事業を展開しています。

エレビスタは「もっと"もっとも"を作る」をミッションに掲げ、太陽光発電投資売買サービス「SOLSEL」の運営をはじめとする「エネルギー×Tech」事業や、アドテクノロジー・メディアなどを駆使したwebマーケティング事業を展開しています。