※当サイトには広告が含まれます。

「今すぐ手軽に後払いしたいけど、どれがいい?」と悩んでいませんか?

今のあなたにぴったりの

借入先診断

10問の質問であなたに最適な大手消費者金融がわかります

お急ぎ度について

いつまでにお金が必要ですか?

信用情報について

過去に返済の延滞や債務整理をしたことはありますか?

後払いアプリは、「本当に審査なしで即日使える?」「現金化の危険性とは?」といった疑問がつきものだと思います。

この記事では、そんなあなたの不安を解消するため、人気の後払いアプリ17選を徹底比較し、安心安全でお得に使える最適なアプリと、知っておくべきリスクを詳しく解説します。

後払いアプリとは?仕組み・種類

後払いアプリは、商品やサービスを先に受け取り、代金を後日まとめて支払う決済手段です。アプリ事業者が一時的に立て替え、利用者は請求日までにコンビニ払いや口座振替で清算します。

審査はクレジットカードより簡素で、氏名や住所、連絡先、購入履歴などからスコアを算出して限度額を決めるのが一般的です。

主な種類は、ECで広い請求書後払い、実店舗で使うバーコード後払い、通信料金と合算するキャリア払い、分割に対応するBNPL型などがあります。

選ぶ際は、支払期日と手数料、分割手数料の有無、限度額と年齢制限、延滞時の遅延損害金や利用停止条件を必ず確認しましょう。換金を目的とする利用は規約違反となり、アカウント停止のリスクがあります。

【重要】後払いアプリの「現金化」の危険性

後払いアプリの現金化とは、アプリで商品やデジタルコードを後払いで購入し、それを第三者に買い取らせて現金を得る手口のことです。

名目は売買でも実態は資金調達であり、多くのアプリ規約が禁止しているうえ、割賦販売法や資金決済関連法に抵触する恐れがあります。

手数料は二割前後など極めて高く、短期間で債務が膨らみやすい点も大きなリスクです。

さらに、アカウント停止や強制退会、与信枠の取り消し、代金未払いによる督促、個人情報の流出や詐欺被害など実害が発生しやすいのも現金化の特徴です。

急ぎで現金が必要なときは、正規の消費者金融や公的貸付の検討が安全策です。被害やトラブル時は消費者ホットライン188や警察相談窓口へ早急に相談しましょう。

利用者も多い2026年最新おすすめ後払いアプリ!

後払いアプリはいくつものアプリがリリースされています。アプリによって特徴は異なるため、ニーズに合ったアプリを選ぶことが重要です。

<おすすめBEST4>

①Paidy

②atone

③PayPay後払い

④バンドルカード

それぞれの後払いアプリの2026年最新情報をまとめたので、ご自身に合ったアプリを選択して利用しましょう。

PayPay後払い:PayPayカードとの併用でお得

| 提携ブランド | Visa・Mastercard・JCB |

| 申込条件 | ・日本国内に在住している満18歳以上の方 (高校生を除く) ・本人または配偶者に継続的で安定した収入のある方 ・本人認証可能な携帯電話を所有している方 |

| 支払方法 | クレジットカード |

| 利用限度額 | 過去24時間:最大50万円 過去30日間:最大200万円 |

| 手数料 | 無料 |

※【24時間365日モニタリング体制】不正利用率の詳細はこちら

PayPayはバーコード決済に対応した、キャッシュレス決済アプリです。サービスのひとつとしてPayPayクレジットがあります。PayPayは銀行口座やクレジットカード、現金を使ってあらかじめチャージをしておくプリペイドタイプであり、チャージ残高以内の決済ができます。

ただ、クレジットカードを登録しておくことで後払いにも対応しているのです。PayPayクレジットを設定することで、1ヶ月間のPayPay利用額がまとめられて、翌月の支払いになります。チャージ金額不足で会計に手間取ることや、決済の都度チャージをする手間がなくなるため、非常に便利なサービスです。

登録するクレジットカードはVISAかMasterCardであれば登録可能です。PayPayカードを持っているのであれば、ポイント還元率が高まるため、PayPayカードの登録がおすすめです。通常のPayPay利用では0.5%還元のところ、2倍の1.0%還元で利用できます。

PayPayカードを利用すれば、PayPayアプリのバーコード決済だけでなく、クレジットカード現物の決済にも対応できます。バーコード決済には対応しておらず、クレジットカード決済のみ対応している店舗でも利用可能になります。

PayPayカードの最新キャンペーン!実際の口コミから審査通る秘訣や年会費・還元率

PayPayカードの最新キャンペーン!実際の口コミから審査通る秘訣や年会費・還元率

Paidy:決済手数料が無料

| 提携ブランド | VISA |

| 発行条件 | スマホとメールアドレスがある方 (Paidyアプリで本人確認) |

| 支払方法 | コンビニ払い、銀行振込、口座振替、すぐ払い |

| 利用限度額 | 利用者ごとに設定 |

| 手数料 | 決済時手数料:無料支払時手数料 口座振替:無料 銀行振込:金融機関によって異なる コンビニ払い:110円(税込)〜390円(税込)/回 |

PaidyはVISAマークのあるネットショップで決済ができる後払いアプリです。決済手数料無料で利用できるため、非常に便利で良心的なアプリです。

本人確認を行い、審査に通過することで分割後払いを手数料無料で利用できます。お金の支払いを後払いにできるだけでなく、分割で支払いもできるため、お財布に優しい設定です。

利用限度額は申請する方によって異なるため、一律の上限は公表されていません。最短5分でバーチャルカードも発行できるので、利用限度額を確認する意味でも事前に発行しておくのもおすすめです。リアルカードを発行することで、実店舗でもPaidyを利用できるようになります。

ついつい使いすぎてしまう後払いアプリですが、使いすぎ防止機能として、予算設定機能があります。あらかじめ設定した予算を超えると、通知でお知らせしてくれるため、予算管理の手間も軽減されるでしょう。

atone:最短1分で利用可能

| 提携ブランド | JCB |

| 発行条件 | 本人確認・利用履歴が十分あること |

| 支払方法 | コンビニ払い、口座振替、Pay-easy |

| 利用限度額 | 50,000円 |

| 手数料 | 決済時手数料:無料支払時手数料 コンビニ払い:190円(税抜) 口座振替:無料 Pay-easy:190円(税抜) |

atoneは最短1分で利用開始できる後払いアプリです。SMS認証だけで登録できるため、本人確認書類の提出の必要がなく審査なしで利用できます。ただ、最低限の登録の場合は「後払い(atone)」しか利用できません。利用後10日以内に支払う必要があります。

会員登録を済ませることで「atone翌月払い」が利用できます。利用額を月末締めで、翌月払いになるため、簡易登録のみの「後払い(atone)」に比べると使い勝手がよくなります。口座振替にも対応できるようになるため、支払時にかかる手数料の節約にもなります。

さらに、atoneは後払いアプリには珍しいポイント制度があります。利用額200円につき1ポイント(1円相当)を獲得できるため、後払いを利用しながらもポイ活ができるのです。貯まったポイントは決済時に使ったり、景品と交換もできます。

また、ネット決済の利用状況が基準を満たすと、実店舗でも決済ができる、コード決済機能が解放されます。コード決済機能が解放されれば、ネット決済だけでなく、実店舗でも利用できるようになるため、atoneの利用の幅が大きく広がることになります。

NP後払い:利用店舗が20万以上

| 提携ブランド | ー |

| 発行条件 | 年齢制限なし(未成年の方は親権者の同意が必要) |

| 支払方法 | コンビニ払い、郵便局払い、銀行払い、LINE Pay払い |

| 利用限度額 | 55,000円 |

| 手数料 | 決済時手数料:無料支払時手数料 コンビニ払い:無料 LINE Pay払い:無料 郵便局払い:窓口で相談 銀行振込:金融機関によって異なる |

NP後払いはネットショップでの決済に利用できる後払いサービスです。ネットショップで商品を購入する際、支払い方法でNP後払いを選択します。その後商品と同封、または後日別に郵送されてくる請求書を使って支払いを完了させます。商品を確認してから支払いができるため、万が一のトラブル回避にも役立ちます。

支払いは、届いた請求書を使って全国のコンビニや郵便局、銀行から行えます。LINE Payを使うことで自宅にいながら返済ができたり、コンビニが近くにない方でもドラッグストアからも支払可能です。

NP後払いを利用するにあたって、面倒な手続きは必要ありません。クレジットカードや銀行口座を登録する必要もなく、審査もないため、誰でも手軽に利用できるのもポイントです。

利用額200円につき1ポイントのNPポイントも貯まるため、お得に後払いを活用できるでしょう。貯まったポイントは、商品と交換したり懸賞の応募に使用できます。

NP後払いは2023年3月末現在で20.3万店舗以上で利用できる便利なサービスです。ネットショップによくあるトラブルを回避するためにもおすすめのサービスです。

メルペイ:引き落とし日の選択が豊富

| 提携ブランド | Mastercard |

| 発行条件 | 満18歳以上でメルペイスマート払いに登録した方 |

| 支払方法 | 自動引落し、メルペイ残高、コンビニ払い |

| 利用限度額 | 1回の利用:100万円 1日の利用:100万円 1ヶ月の利用:300万円 |

| 手数料 | 利用時手数料:無料支払時手数料 コンビニ払い:200円〜880円 自動引落し:無料 メルペイ残高:無料 |

メルペイはフリマアプリのメルカリが提供する決済サービスです。メルペイはコード決済の電子マネーとして利用でき、メルカードを発行することでクレジットカードとしても利用できます。チャージをして利用することもできますが、最大の特徴はメルカリの売り上げを電子マネーとして使える点です。

メルペイの支払い方法のひとつにメルペイあと払いがあります。メルペイあと払いは1ヶ月間の利用金額をまとめて翌月に支払えるサービスです。後払いであるため、チャージ残高がない状況でも決済可能です。チャージ残高がなかったり、売上金がなかったとしても、残高を気にせずに使えるため、使い勝手のいい電子マネーです。

メルペイあと払いは定期払いにも対応しています。これは、後払いの支払額を一定の期間に分けて定額で支払う返済方法です。年率15%の利息はかかるものの、一度に全て返済する必要がなくなるため、返済の負担を分散できます。

また、自動引き落としの場合、返済日を6日、11日、16日、21日、26日のいずれかから指定できます。給料日などの都合に合わせて返済日を決められるのは利用者にとってありがたい仕組みといえます。

ファミペイ:スキップ払いで支払い延長が可能

| 提携ブランド | JCB |

| 発行条件 | 年齢制限なし(後払いは満18歳以上のみ) |

| 支払方法 | 口座引落し、ファミリーマートで支払い |

| 利用限度額 | 10万円 |

| 手数料 | 決済時手数料:無料支払時手数料 口座引落し:無料 ファミリーマートで支払い:330円 |

ファミペイはコンビニのファミリーマートが提供している電子マネーです。ファミペイはコード決済に対応した電子マネーで、現金などからチャージをして使うプリペイドタイプです。ただ、本人確認を行った後、審査に通過できればファミペイ翌月払いという後払いサービスを利用できます。

審査なしではありませんが、申し込みから最短5分で審査が完了するためすぐ使える点がメリットとなっています。1ヶ月分の利用額を翌月にまとめて支払う仕組みです。支払額はアプリ上で確認でき、登録してある銀行口座からの引落しかファミリーマート店頭での支払いが可能です。

場合によっては、スキップ払いや分割払いの案内が表示されることもあります。スキップ払いとは、支払いを最大6ヶ月先まで延長できるサービスです。実質年率は18.0%で高めな設定ですが、急な支払いなどが重なってお金に余裕がないときなどに有効です。

分割払いとは、最大12回まで支払い額を分割できるサービスです。年率は利用金額や分割回数によって異なりますが、最大で18.0%です。支払いの負担を分割できるため、少しずつ支払っていきたい場合に有効なサービスです。

バンドルカード:未成年も利用できる

| 提携ブランド | VISA |

| 発行条件 | カード発行:スマホと電話番号を所有している方 ポチッとチャージ利用:1満18歳以上の方が利用規定に同意のうえご利用いただけます(年齢確認あり)。 ※ 未成年の利用は保護者の同意が必要です。 |

| 支払方法 | ポチっとチャージ、d払い、コンビニ払い、セブン銀行ATM Pay-easy、クレジットカード、ビットコイン、 |

| 利用限度額 | ポチっとチャージ:50,000円 1回チャージ上限:3万円 月間チャージ上限:12万円 |

| 手数料 | 決済時手数料:無料チャージ手数料 ポチっとチャージ ・3,000円〜10,000円: 510円 ・11,000円〜20,000円: 815円 ・21,000円〜30,000円: 1,170円 ・31,000円〜40,000円: 1,525円 ・41,000円〜50,000円: 1,830円 d払い:300円またはチャージ金額の6.15% コンビニ払い:無料 セブン銀行ATM:無料 Pay-easy:無料(ゆうちょ銀行のみ110円) クレジットカード:無料 ビットコイン:無料 |

バンドルカードはチャージして使うプリペイドタイプです。電話番号だけで登録できるため未成年でも登録できます。VISAカードとして決済可能で、クレジットカードを作れない方や審査に通らない方でも、クレジットカードを持っているのと同じように使うことができます。

簡易登録だけで利用できるサービスに加えて、審査を通過することで、「ポチっとチャージ」を利用できます。「ポチっとチャージ」はチャージ金額を後払いできるサービスで、本来であれば即時チャージが必要なバンドルカードですが、審査に通過することで後払いができます。

ただ、ポチっとチャージには手数料がかかることに注意しなくてはなりません。上記でも解説しているとおり、実質年利に直すと高額な利率になるため、緊急の場合を除いてはおすすめできません。

バンドルカードはVISAクレジットカードと同じ位置付けであるため、交通系ICや他の決済アプリにチャージもできます。他の電子マネーに変えられるということは、利用の幅も広がるため、利便性は高いといえます。リアルカードを発行することで、実店舗でも利用できるので、使い勝手のいいサービスです。

BANKIT:審査なしで利用可能

| 提携ブランド | ー |

| 発行条件 | 日本在住である |

| 支払方法 | セブン銀行ATM、銀行振込、クレジットカード おたすけチャージ、おたすけチャージプラス(分割後払い) |

| 利用限度額 | 50万円 |

| 手数料 | 決済時手数料:無料チャージ手数料 セブン銀行ATM:無料 銀行振込:無料 クレジットカード:無料 おたすけチャージ:300円/回 おたすけチャージプラス(分割払い):10.76%〜13.27% |

BANKITは審査不要で利用できるプリペイドタイプの決済アプリです。審査なしでVISAカードとして利用できるため、クレジットカードが作れない方や審査に通らない方でも利用できます。

13歳からつくれるので、お子さまのお小遣い管理にも役立つでしょう。Apple PayやGoogle payに登録することで、QUICPayとしてタッチ決済で利用可能です。さらに、リアルカードを発行することで実物カードでも決済できるようになり、決済の幅が広がります。

審査を通過することで、後払いサービス「おたすけチャージ」を利用できます。現金が手元になくてもチャージできるため、使い勝手のいいサービスです。さらに、分割後払いにも対応しています。手数料はかかるものの、支払いを分割することで月々の負担を軽減できます。

おたすけチャージの利用には、信用情報の審査のほか、BANKITの利用状況の審査も含まれるため、後払い解放のためにも、日頃からサービスを利用しておきましょう。

Bank Pay:信頼性が抜群

| 提携ブランド | ー |

| 発行条件 | キャッシュカード発行済みの普通預金口座を持っている 個人 |

| 支払方法 | 口座引落し |

| 利用限度額 | 30万円 |

| 手数料 | 決済時手数料無料 |

Bank Payとは、アプリをダウンロードして銀行口座を設定するだけで、コード決済が可能になるサービスです。銀行口座を登録しておけば、スマホひとつで決済ができます。利用額は登録銀行口座から即時引き落としされるデビットタイプです。手軽に利用できるうえに、使いすぎ防止に役立ちます。

Bank Payは、全国の金融機関が加盟している、日本電子決済推進機構が運営していて、信頼性が高いことが特徴として挙げられます。万が一スマートフォンの紛失や盗難に伴う不正利用が発生したとしても、保険が適用されるため安心して利用可能です。スマホ決済は利便性が高い分、セキュリティに不安を感じる方も多くいますが、信頼できる運営元と、保険による保証で、誰でも安心して利用できる環境が整えられています。

審査なしで、銀行口座さえあればコード決済が利用できるため、キャッシュレス決済に興味はあるけれど、ポストペイタイプやプリペイドタイプに抵抗がある方におすすめです。

Kyash:3,000円〜チャージできる

| 提携ブランド | ー |

| 発行条件 | Kyashアプリをダウンロード Kyashが指定する本人確認を行える人 |

| 支払方法 | クレジットカード、銀行口座からの入金、コンビニATM、イマすぐ入金 |

| 利用限度額 | 利用上限 Kyash Card Virtual 1回あたり10万円 1ヶ月あたり15万円Kyash Card Lite 1回あたり10万円 1ヶ月あたり15万円Kyash Card 1回あたり30万円 1ヶ月あたり100万円チャージ上限 イマすぐ入金 3,000円〜50,000円 |

| 手数料 | 決済時手数料:無料チャージ手数料 クレジットカード:無料 銀行口座からの入金:無料 コンビニATM:無料 イマすぐ入金: 3,000〜10,000円:500円 11,000〜20,000円:800円 21,000〜30,000円:1,150円 31,000〜40,000円:1,500円 41,000〜50,000円:1,800円 |

Kyashは審査、書類提出不要ですぐに使える決済アプリです。事前にチャージするプリペイドタイプでVISAカードと同様に使用できます。バーチャルカードは最短1分で発行でき、Apple PayやGoogle Payに登録することでQUICPayとしてスマホのタッチ決済にも使用できます。

別途申込で後払いサービス「イマすぐ入金」が利用可能です。手元にお金がなくてもチャージできるため、急な出費にも対応できます。誰でも申し込みができるうえに、3,000円からの少額チャージにも対応しています。ただ、利用の際は手数料が発生するので、計画性を持って活用しましょう。

Kyash最大の魅力のひとつが利用額に応じてポイントが付与されることです。便利なキャッシュレス決済や後払いサービスを利用しながら、お得に決済ができる魅力あるサービスといえます。さらに、リアルタイム家計簿を自動で作成してくれたり、オートチャージ機能があるなど、ユーザーにとってありがたいサービスが多数あります。

Smart Pay:3回まで分割払い手数料が無料

| 提携ブランド | ー |

| 発行条件 | 18歳以上で日本に在住している メールアドレスと携帯電話を持っている |

| 支払方法 | 銀行口座、クレジットカード |

| 利用限度額 | 3万円(本人認証を行うと15万円) |

| 手数料 | 決済時手数料:無料支払時手数料:無料 |

Smart Payは審査なしで利用できる後払いアプリです。銀行口座やクレジットカードを登録して利用します。最大の特徴は3回分までの分割払いが手数料無料であることです。他社サービスであれば、分割後払いには手数料がかかるところ、Smart Payは3回まで無料で利用できます。

さらに、決済時に3回分の支払い方法をあらかじめ設定しておくことができます。あらかじめ設定しておくことで毎月の支払いタイミングで設定する手間がなくなり、支払い忘れなどのミスも予防できます。

アプリから、ネット決済に使える店舗にアクセスできるため、決済にかかる手間を省くことができます。欲しい商品をダイレクトに決済できるため、利用者にとって使いやすい仕組みです。また、Apple Pay、Google Payに登録しておくことで、スマートフォンによるタッチ決済も利用できます。

ワンバンク(旧:B/43)ペアカード・ジュニアカードを発行できる

| 提携ブランド | ー |

| 発行条件 | 年齢制限なし ペアカードやジュニアカードを発行するには、親権者または法定代理人の許可が必要 |

| 支払方法 | 銀行口座、振り込み、クレジットカード、デビットカード、あとばらいチャージ、セブン銀行ATM、コンビニ、Pay-easy |

| 利用限度額 | 100万円 ※あとばらいチャージは3,000円~50,000円 |

| 手数料 | 500~1,800円 |

ワンバンクは審査なしでペアカードやジュニアカードなどが発行でき、2枚の支払いが1本にまとまるためカップルや親子で利用するにも便利なプリペイドカードです。国際ブランドはVISAとなっておりクレジットカードと同じように利用できます。

入金方法が豊富な点が魅力となっており、銀行口座からのチャージや振り込みでの入金に加えてクレジットカード・デビットカードから1~1,000円単位でチャージできるほか、審査を受けることであとばらいでのチャージにも対応しています。

あとばらいチャージの支払いは翌月末までに手数料とあわせてコンビニで支払いを行えばいいので、手元に現金がなく買い物ができない場合にも便利です。

ウルトラペイ:年齢制限及び審査なし

| 提携ブランド | Visa |

| 発行条件 | 年齢制限なし、審査なし |

| 支払方法 | セブン銀行ATM、コンビニ、Pay-easy、後払い(ミライバライ) |

| 利用限度額 | 100万円 ※ミライバライは3,000円~50,000円 |

| 手数料 | 500~1,800円 |

ウルトラペイは年齢制限なし、審査なしで作れるVISAブランドのプリペイドカードです。基本的にはすぐに使えるバーチャルカードが発行されますが、申し込みをするとリアルカードであるそとなカードも審査不要で作成できます。

後払いサービスであるミライバライは3,000~50,000円の範囲内で1,000円単位でカードにお金がチャージ可能です。チャージを複数回利用しても支払いはまとめて翌月末でいいので何度も支払いに行く手間がありません。

限度額がないリアルカードであるそとな+カードの発行は審査なしでは利用できませんが、限度額を200万円まであっぷさせることが可能です。

auPAY:auユーザーにおすすめ

| 提携ブランド | ー |

| 発行条件 | 個人でau ID持っている 満18歳以上(高校生を除く) |

| 支払方法 | auかんたん決済、au PAYカード、auじぶん銀行、コンビニATM、Pontaポイント、クレジットカード |

| 利用限度額 | 100万円 ※auかんたん決済は1,500~80,000円 |

| 手数料 | 無料 |

au PAYはauユーザー以外でも利用できるチャージ式の決済サービスです。

auユーザー限定の「auかんたん決済」を利用することで、審査なしで1か月に最大8万円まで携帯料金と合算での後払いが可能となっています。利用に年齢制限がなく何歳でも後払いできる点が特徴となっており、しかも利用に手数料がかからないためauユーザーであればほかの後払いサービスを利用するよりもお得です。

なお、auPAYはチャージ方法にかかわらず決済金額200円ごとに1Pontaポイントが付与されるため、ポイントサービスも重視している人いう人にもおすすめできます。

au PAYチャージによるポイント二重取りの方法!クレジットカードを使ったおすすめのやり方・注意点・お得な日の存在を紹介

au PAYチャージによるポイント二重取りの方法!クレジットカードを使ったおすすめのやり方・注意点・お得な日の存在を紹介

ソフトバンクカードアプリ:最高10万円まで後払い可能

| 提携ブランド | VISA |

| 発行条件 | ソフトバンク、ワイモバイル、LINEMOのいずれかの回線契約がある |

| 支払方法 | オートチャージ、ケータイ料金と合算チャージ、ポイントでチャージ、セブン銀行ATMからチャージ |

| 利用限度額 | 100万円 ※ケータイ料金と合算チャージは2,000~100,000円 |

| 手数料 | 無料 |

ソフトバンクカードアプリは審査なしでソフトバンクユーザーのみが利用できるプリペイド式の支払いサービスです。利用するためには事前チャージが必要ですが、ソフトバンクの携帯電話料金と合算と最高10万円まで後払いができるので手元にお金がなくてもすぐに決済に使えます。

ソフトバンクカードアプリではリアルカードも発行可能でチャージ方法もアプリと同じです。リアルカードはVISAに対応している店舗であればクレジットカードと同じように利用できます。

チャージごとの手数料もかからず、支払いも翌月まとめでいいためソフトバンクユーザーにおすすめの後払いサービスです。

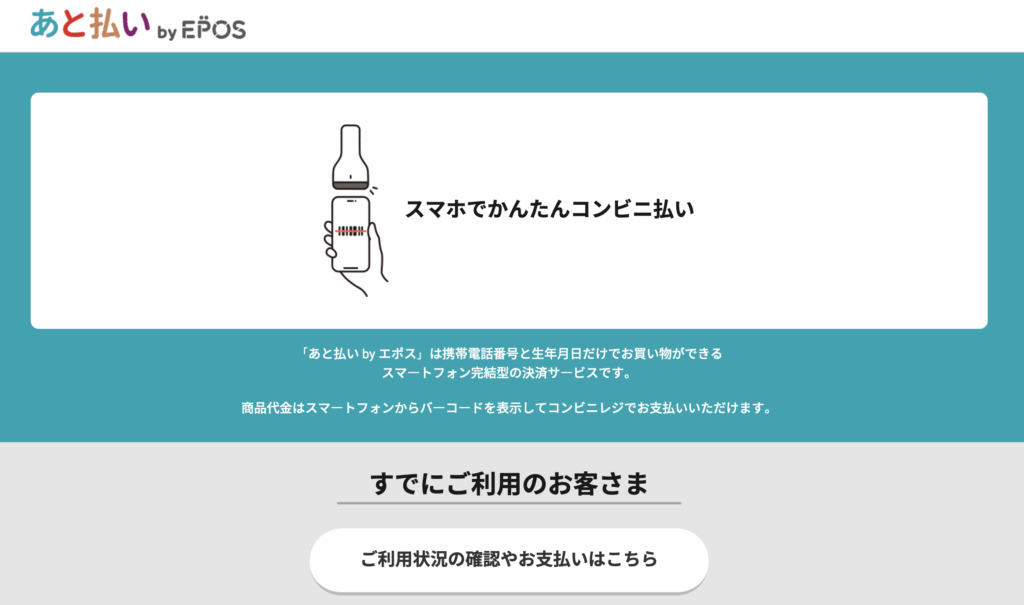

エポス後払いアプリ:支払い方法が電子のバーコード決済のみ

| 提携ブランド | ー |

| 発行条件 | 16歳以上の方 ※16歳未満でも発行できるが、親権者の同意が必要 |

| 支払方法 | バーコードからコンビニ払い |

| 利用限度額 | 5万円 |

| 手数料 | 330円 |

エポス後払いアプリでは申し込み後、SMSで支払いのためのバーコードが送られます。バーコードをコンビニのレジで提示することで支払うことが可能です。郵送物の受け取りや在籍確認が原則、実施されないため周囲にバレる可能性も低いです。

支払いは1回払いのみであるため注意しましょう。

初期は利用限度額が5万円ですが、返済状況によって上限額が上がる可能性があります。初期の限度額の低さからも、手軽に利用できる後払いアプリとしておすすめです。

なお、エポスカードを持っていない方でも利用できます。

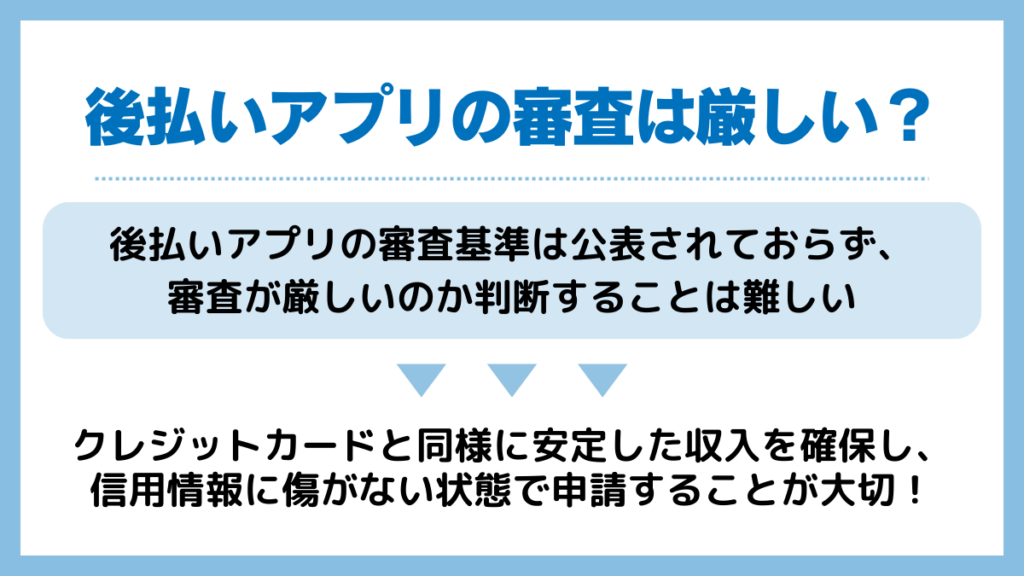

後払いアプリの審査は厳しい?審査基準は?

後払いアプリの審査難易度は、Web上では決まっておりません。実際に「クレジットカードは落ちたがアトカラの審査に受かった」や「審査が厳しいと感じた」などのさまざまな意見を確認できます。

また、アトカラやPaidyのような後払いアプリの審査基準も公表されていません。審査基準が公表されていない以上、審査が厳しいのか判断することは難しいでしょう。

申し込む際は、一般的なクレジットカードと同様に安定した収入を確保し、信用情報が傷ついていない状態で申請すること大切です。なお、18歳以上であることを始め申込条件は決められていることが多いです。

後払いアプリの手数料に注意!カードローンとの比較・デメリット

普段何気なく利用している後払いアプリですが、危険も多いアプリで、実際後払いアプリを利用してお金借りることで起こった被害の声も多く挙がっています。

後払いアプリの注意点を理解せずに利用していると、思わぬトラブルに発展してしまう可能性もあるため、後払いアプリはもちろん、お金借りることの危険性も認識しておきましょう。

後払いアプリは審査なしですぐ使えますが、闇金の利息並みに手数料の高いアプリもあります。

例えばバンドルカードの場合です。バンドルカードのサービスのひとつに「ポチっとチャージ」があります。これは、チャージ金額と手数料の合計額を後払いするサービスです。

ポチっとチャージは申込んだ翌月末払いです。返済日までの実日数はおよそ30〜60日となり、同じ手数料でも日数が短いほど実質年率は高くなります。まずは金額帯ごとの手数料を確認しましょう。

【バンドルカード「ポチっとチャージ」の申込金額ごとの手数料】

| 申込金額の帯 | 手数料 |

|---|---|

| 3,000円〜10,000円 | 510円 |

| 11,000円〜20,000円 | 815円 |

| 21,000円〜30,000円 | 1,170円 |

| 31,000円〜40,000円 | 1,525円 |

| 41,000円〜50,000円 | 1,830円 |

※ 1回の申込みは3,000円〜50,000円。支払いは翌月末

【返済日数別の実質年率の目安】

計算式の例 手数料 ÷ 申込額 × 365 ÷ 返済日数

| 申込額 | 手数料 | 30日返済の年率目安 | 60日返済の年率目安 |

|---|---|---|---|

| 3,000円 | 510円 | 約206.8% | 約103.4% |

| 10,000円 | 510円 | 約62.0% | 約31.0% |

| 20,000円 | 815円 | 約49.6% | 約24.8% |

| 30,000円 | 1,170円 | 約47.5% | 約23.7% |

| 40,000円 | 1,525円 | 約46.4% | 約23.2% |

| 50,000円 | 1,830円 | 約44.5% | 約22.3% |

手数料は利息そのものではありませんが、返済期間が短く金額が小さいほど負担率は大きくなります。

特に月末近くに申し込むと返済期日までの日数が短くなるため、上表の目安より実質年率が高くなる傾向があります。

利用前には手数料と返済日を必ず確認し、必要額と返済計画に照らして無理のない範囲で利用するかどうかを判断してください。

バンドルカードの後払いを使うくらいなら、銀行カードローンや消費者金融カードローンでお金を一時的に借りた方が安全です。

| バンドル カード 「ポチっと チャージ」 | セブン銀行カードローン | |

|---|---|---|

| 手数料 | 510円~ | 0円 |

| 実質年利 | – | 12~15% |

| 対象年齢 | 13歳以上 | 20歳以上 |

| 審査 | あり | あり |

| 在籍確認 | なし | あり |

| 審査難易度 |

このように比較しても後払いアプリの方が金利が高く、利用しすぎる支払い総額がどんどん増えて危ないということがよくわかります。

なお、セブン銀行カードローンは銀行カードローンのため、借入の審査が厳しいです。また即日融資は受けられないので、20歳以上で少額の現金が必要なのであれば、アプリ完結ローン利用がおすすめです。※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります

後払いアプリ利用のメリット

後払いアプリは、いくつもの種類がリリースされていることからもわかるとおり、多くのニーズがあるサービスです。このことは利用者にとってメリットがあることを意味しています。

クレジットカードと変わらないようなイメージを持たれる後払いアプリですが、どのようなメリットがあるのかを確認していきます。

審査なしでも使える

後払いアプリの中には審査なしでも利用できるものがあります。そのため、信用情報などに問題がある方でも利用できる可能性があります。一般的に信用情報に問題がある方は、クレジットカードやローンの審査は通過できません。

しかし、審査なしの後払いアプリを利用することで、クレジットカードを利用するのと同じような感覚で決済ができるのです。信用情報に問題がある方でも後払いを利用できるチャンスがあるというのは大きなメリットといえます。

お金がなくても利用できる

後払いアプリは、1ヶ月分の利用額を翌月以降にまとめて支払う仕組みであるため、決済時にお金がなくても決済が可能です。(審査が必要)つまり、手元にお金がない方でも物を買うことができます。

お金借りるのと同じではありますが、急な出費で手元資金がない場合や、月末などでお財布がピンチの場合に強い味方となってくれます。

今はお金がない状況でも、お金があるときと同じように買い物ができるというのは大きな安心感があります。

商品を受け取ってから支払えるので安心

後払いアプリを利用すれば、商品を受け取ってから支払えるので安心できます。

例えば、ネットなどで商品を購入するとき、銀行振込であれば、商品を受け取る前に支払いを済ませています。しかし、後払いアプリであれば、支払いは翌月以降になるため、商品を受け取ってから支払うことになります。

万が一商品に不具合があったり、届かないなどのトラブルが発生したとしても、お金を支払っていなければ問題解決はスムーズに進みます。しかし、お金を支払った後であれば返金トラブルに発展する可能性もあります。

安全性が高い

後払いアプリはクレジットカード情報を入力しません。そのため、クレジット情報を入力するサービスより安全性が高いと言えるでしょう。

Amazonを始めとした通販サイトは、商品を購入する際に、クレジットカード情報を入力することが多いです。クレジット情報を入力すればサイバー攻撃を受けた際に、自分の個人情報が流出する恐れがあります。

実際に通販サイトによっては、不正アクセスを受けてクレジット決済時に入力した個人情報が流出した事例が発生しています。セキュリティが高いサイトでも、ハッキングや不正アクセスを受ける可能性はゼロではありません。

しかし後払いであればクレジットカード情報を入力せずに利用できます。そのため安全性が担保されているなかで、安心してサービスを利用できます。

後払いアプリの選び方!自分に合ったアプリを見つけよう

おすすめの後払いアプリやメリットを解説しましたが、どのアプリを選べばよいのかわからない方も多いでしょう。そこで、自分に合ったアプリの選び方を解説します。

本章を読めば自分に合ったアプリを選択でき、後悔を未然に防げる可能性が高まるため、参考にしてみてください。

手数料

後払いアプリの利用限度額・頻度が大きい方は、手数料を意識して選択してみましょう。手数料が低いアプリを利用すれば、返済時の負担が少なく済みます。

アプリによっては1,500円以上の手数料が必要だったり、12回の分割払いに対応していたりします。一方で、手数料無料の後払いアプリがあるのも事実です。そのため手数料のみで1万円以上、支払う金額が上下することもあります。

手数料無料の主な後払いアプリは、以下のとおりです。

- アトカラ

- Smartpay

- ファミペイ

特にアトカラは三井住友カード株式会社が運営しており、多くの企業と連携しているため、利用機会が多くおすすめです。

費用を重視している方は、手数料を意識してアプリを選択してみましょう。

限度額

高額な買い物をする方は、利用限度額を多いアプリを選択してみてください。限度額が高ければ金額が高い商品でも問題なく購入できます。

後払いアプリの限度額は、一般的に5万円程度です。しかし、ソフトバンクカードアプリやファミペイのように100万円程度の限度額を誇るアプリもあれば、5,000円しか借りられない後払いアプリも存在します。高額な買い物をする方は、限度額が高いアプリを選んでみてください。

また、後払いアプリは返済状況や利用頻度に応じて限度額が上昇する仕組みがあります。遅滞なく返済できていれば「返済能力に問題がない人」と判断され、限度額が徐々に高くなっていくのです。

コツコツ返済するのも、後払いアプリの限度額を増やすおすすめの手です。

使えるお店

後払いアプリによって利用できる店舗が異なります。例えば、ECサイトや通販サイトで利用できる後払いアプリは多いですが、PayPayのように実店舗で利用できるアプリもあります。足を運んだ店舗先でも利用できれば、お財布がなくても買い物ができるため、利便性が高いです。

そのため、利用できる店舗数が多いかで判断するのもおすすめです。

以下は、使えるお店が多い後払いアプリの代表例を表しています。

- PayPay

- atone

- NP後払い

- メルペイ

- ファミペイ

普段自分が使っている店舗で利用できれば、生活の利便性が向上します。希望しているアプリが、利用頻度の高い店舗に対応しているか確認してみてください。

利用手続き

アプリによっては、審査時間が短い・審査不要のアプリが存在します。以下が、手軽に利用しやすいアプリの代表例です。

- Paidy(審査不要)

- ソフトバンクカードアプリ(ソフトバンク、ワイモバイル、LINEMOの利用者が審査不要)

- バンドルカード(審査時間数分)

- kyash(審査時間数分)

審査時間が短ければ希望の商品をすぐに購入できます。また金融機関の審査に通らなくても、審査不要のアプリを利用すれば、手元にお金がなくても買い物ができるでしょう。

手軽に利用したい方は、簡単に申し込みができるアプリを選ぶのもおすすめです。

コンビニで代金払いができるか

コンビニで支払いができれば、代金を引き落としてからすぐに後払いすることが可能です。また後払いアプリによって、支払いできるコンビニが異なります。

例えば、ファミペイはファミリーマート以外でも支払いできる店舗が増えつつありますが、対応していない店舗もあるのが現状です。ファミペイに対応しているアプリを選んでも、周囲にファミリーマートがない場合、手軽に利用できないかもしれません。

一方で、PayPayクレジットに対応しているアプリであれば利用できる店舗が多いため、高い利便性のもと後払いアプリを活用できるでしょう。

自分の希望するアプリが周囲のコンビニで支払える場合、活用しやすくなるためおすすめです。

後払いアプリを利用する際に知っておきたいポイント

後払いアプリは確かに便利ですが、押さえておきたい注意点があります。

注意点を守らずにお金を借りるという選択をしてしまうと、生活を圧迫してしまい、大きなストレスを抱えることになります。便利なアプリも使い方によっては危険な側面もあるため、注意点を守ってうまく活用しましょう。

手数料には要注意!借入よりも実質年利は高くなる

後払いアプリの中にはチャージのたびに高額な手数料がかかるものもあります。実質年利を計算すると闇金並みの利率です。そのような高利率の実質的な借入を繰り返していても、生活は苦しくなる一方です。

後払いアプリを利用する際は、手数料もしっかりと確認しましょう。審査なしなどの甘い誘惑に惑わされてはいけません。

使いすぎないように計画を立てる

後払いアプリは、支払いを翌月以降に繰延べられるだけでなく、スマホひとつですぐに使うことができます。そのため、つい使いすぎてしまうことがあります。実質的にはお金を使っているのにも関わらず、お金を使っている感覚がないため、錯覚を起こしてしまうことがあります。

気を抜いて何も考えずに使用を繰り返していると、いつの間にか高額な請求が溜まっていることも珍しくありません。後払いアプリを使用する際は、利用状況をしっかりと確認しながら上手に使いましょう。

不正利用されないように防犯対策をしっかりと!

後払いアプリはクレジットカードと同等の個人情報を有します。そのため、セキュリティ対策も万全にしておかなくてはなりません。セキュリティ対策が甘いと不正利用などのトラブルに巻き込まれる恐れもあります。

後払いアプリの中には、IDとパスワードさえ分かればログインできすぐに使えてしまうものもあるで、特にパスワードは第三者には絶対に教えないようにしましょう。パスワードを定期的に変更して、予想できなくするなどの対策も有効です。

2か月以上先の後払いや高額商品の後払いの際には審査がある

後払いアプリは、申し込みしてから2ヶ月以上先に支払う場合は審査が必要です。貸金業法や割賦販売法で、2ヶ月を超える後払いの場合、与信審査が必要であると決められているためです。

一方で、申し込みしてから2ヶ月以内に支払うようにすると審査が不要になります。

また、5万円以上といった高額商品の後払いでも、審査が必要になる可能性があります。高額商品ほどユーザーが返済できるかを運営元が確認するためです。

最初の申し込みで審査に通っても、利用内容によっては都度審査が必要になるため注意しましょう。

利用可能なお店は限られる

後払いアプリは、基本的に提携している加盟店でしか使えません。全国チェーンでも利用できるアプリが分かれることがあり、同じ店舗でもオンラインのみ対応や実店舗のみ対応というケースがあります。

決済方式もバーコード提示やネットの決済画面での選択などが混在します。金券やチケット、プリペイド、定期購入など対象外のカテゴリーがある点にも注意しましょう。

1回あたりの上限金額や回数制限で決済できないこともあります。使えるか迷う場合は、アプリ内の店舗検索や支払い画面のロゴを事前に確認すると安心です。非対応ならクレジットカードやデビットに切り替えましょう。

後払いアプリに関してよくある質問

後払いアプリは簡単で手軽に利用できるアプリですが、その分危険性もあります。疑問を持った状態で使用を続けていると思わぬトラブルに発展する危険性もあります。

後払いアプリを安心して安全に利用するためにも、疑問点は確実に解消しておきましょう。後払いアプリについて理解を深めることで、より効率よく利用できるようになるでしょう。

審査なしの後払いアプリはある?

審査なしで利用できる後払いアプリは存在し、代表例は以下の通りです。

- バンドルカード

- kyash

- ワンバンク

- BANKIT

上記のアプリは審査なしで利用できますが、割高な手数料が加算され、支払総額では消費者金融の金額を超える傾向があります。

しかし審査が必要ないため、スマホでアプリをインストールし、すぐに商品を購入することが可能です。

支払い期日にお金を用意できない場合はどうする?

支払い期日までにお金を用意できない場合は、支払い期日を経過した日数ごとに遅延手数料が発生します。遅延手数料の利率については各社異なるため、利用しているアプリの遅延利息利率を確認してください。

後払いアプリは1ヶ月間の利用額の合計を翌月にまとめて支払う仕組みです。1ヶ月間の支出が合算されることから、支払額が高額になる恐れがあります。

支払遅延による不要な利息の支払いを回避するためにも、計画性を持って利用しましょう。

本人確認に必要な書類はなんですか?

- 運転免許証

- マイナンバーカード

- 健康保険証

- 住民票 など

本人確認には公的機関から発行された本人確認書類が必要です。基本的には顔写真付きの本人確認書類が求められます。顔写真付きの本人確認書類を持っていない場合は、その他の証明書類で代替する必要があります。

本人確認を済ませないと利用が制限されてしまうため、スムーズに利用開始するためにも事前に本人確認書類は用意しておきましょう。

使いすぎが怖いのですが、対処法はありますか?

使いすぎを予防するためにはチャージが必要なプリペイドタイプのアプリが有効です。あらかじめチャージしておく必要があるため、必要な予算だけをチャージしておけば使いすぎの心配はありません。

ただし、審査なしですぐにチャージが使える後払いサービスもあるため、自分で使いすぎないように気を付ける必要があります。

分割後払いはできますか?

分割後払いに対応しているアプリもあります。中でもsmartpayは3回まで分割手数料が無料のアプリです。分割手数料が高額なアプリもあるため、利用の際は手数料をよく確認してから利用しましょう。

後払いアプリの審査は必ず通過できますか?

審査に落ちる可能性もあります。アプリの運営会社によって審査基準は異なるため、一律の基準はありません。ただ、審査には信用情報が用いられることが多いため、信用情報に延滞歴などがないことが重要です。

中には審査なしで10万円までチャージができる後払いサービスもあるのでそちらを検討してみてください。

後払いアプリの審査時間は?

最短即日で終わるアプリもあれば、1ヶ月程度かかるサービスもあります。実際に、ヤマト運輸の後払い決済では審査に1ヶ月程度の時間を要することが示唆されています。

後払いアプリ全体としては、3日以内に審査が終わるものが多いです。利用するサービスごとにどのくらいの時間がかかるのか把握しておくと安心です。

参照元:ヤマト運輸|よくあるご質問

後払いアプリを使って現金化できますか?

後払いアプリの中には、審査なしで即日で利用できるものもあります。バーチャルカードにチャージする後払いアプリは即時の少額融資が可能でありことが多いです。

クレジットタイプの後払いアプリは審査なしで少額融資を受けられ、キャリア決済の後払いは支払いの手間を省けます。

後払いアプリを使って現金化することはできます。アプリで購入した商品を売却するなどの方法で現金を入手できます。

しかし、現金化自体は禁止されている行為なので、本記事ではおすすめしません。基本的に後払いアプリからの現金化は利用しないようにしてください。

本人確認なしで使える後払いアプリはありますか?

本人確認なしで利用できる後払いアプリとしては、以下のようなものが挙げられます。

- Paidy

- バンドルカード

- smartpay

- atone

ただし、後払い機能を利用する際には審査が必要な場合があります。審査に落ちてしまうと後払いは使えないため、注意しましょう。

コンビニで利用できる後払いアプリはありますか?

コンビニでは、さまざまな後払いアプリが利用できます。バンドルカードやB/43といった後払いアプリに加え、PayPayやau PAYのようなQRコード決済も利用可能です。

コンビニはさまざまな支払い方法に対応しているため、後払い機能の審査がまだ終わっていない場合でも、チャージ払いで後払いアプリを使えます。現金での支払いが面倒な人は活用してみましょう。

実店舗で使える後払いアプリと使えないアプリがあるの?

後払いアプリには、実店舗の決済に対応しているものとオンライン決済中心のものとがあります。QUICPayやPayPayといった知名度の高いサービスは、コンビニやスーパーなどで利用できます。

一方、スマホのみでは実店舗でほぼ使えず、リアルカードを発行する必要があるサービスも存在します。たとえば、ペイディはリアルカードを発行すればVisaカードとして利用可能です。

まとめ

後払いアプリはすぐに使える便利なサービスであり、お金が手元になくてもあるときと同じように買い物を楽しめます。ただ、使いすぎには注意が必要です。

高額な手数料がかかる後払いアプリもあるため、使用する際は計画性を持って使いましょう。

リスクもしっかりと認識した上で、最新情報などを確認し注意点を守って使用してください。うまく使うことで、生活がより豊かになるでしょう。

SHARE

この記事を書いた人

阿部貴志 ライター

金融審査システム研究家: 1978年生まれ。 長年、金融機関のバックオフィス業務や債権管理の現場に携わり、融資の「入口から出口まで」を熟知する実務派ライター。 独自のネットワークを通じて得た最新の審査傾向や、法改正に伴う業界の裏事情などを分かりやすく解説。 借り手の将来を守るための「健全な借入・返済計画」の策定を支援します。

金融審査システム研究家: 1978年生まれ。 長年、金融機関のバックオフィス業務や債権管理の現場に携わり、融資の「入口から出口まで」を熟知する実務派ライター。 独自のネットワークを通じて得た最新の審査傾向や、法改正に伴う業界の裏事情などを分かりやすく解説。 借り手の将来を守るための「健全な借入・返済計画」の策定を支援します。