支払い延滞や借金の未返済などで任意整理しても、クレジットカードを手に入れたい人も多いでしょう。しかし、絶対借りられるクレカは存在せず、ブラックではさらに借り入れできる可能性が低くなります。

なかには、ブラックのまま申し込んで、審査落ちして信用情報をさらに傷つける人もいます。

ブラックで審査が不安な人向けのクレジットカードや、審査に落ちないためのポイント・注意点を解説するため、ご覧ください。

Oliveフレキシブルペイは、三井住友銀行口座を持っていれば誰でも申込可能な新しい決済カードです。

クレジット・デビット・プリペイドを1枚で切り替えて利用可能!

最短で即時発行できるため、思い立ったときにすぐ使えるのも魅力。

銀行口座と一体型なので申込ハードルは比較的低く、初めての方でも利用しやすいカードです。

目次

【厳選】審査が不安な人におすすめのクレジットカードと口コミ

次はクレジットカードの審査が不安な方におすすめできる5つのクレジットカードを紹介していきます。

<おすすめクレジットカード一覧>

・審査が不安な人がまず申し込むべきカードは「JCBカードW」

・即日融資を希望している場合は「ACマスターカード」

・1枚のカードだけで済ませるなら「Oliveフレキシブルペイ」←迷ったらこれ

VポイントユーザーはOliveフレキシブルペイ

| 発行会社 | 三井住友カード株式会社 |

| ブランド | VISA |

| 年会費 | 【一般】 永年無料 【ゴールド】 初年度:5,500円 次年度以降:5,500円(100万円以上利用で次年度も無料) 【プラチナプリファード】 33,000円 |

| 申し込み条件 | 【一般】 ・18歳以上の方(高校生を除く) 【ゴールド・プラチナプリファード】 ・満20歳以上の方 ※安定収入がある前提 |

| ポイント還元率 | 0.5% |

| 家族カード発行 | ◯ |

| ETCカード発行 | ◯ |

| 電子マネー | Apple Pay、Google Pa、PayPay、楽天ペイなど |

| 旅行傷害保険 | 【一般】 国内:無し 海外:最高2,000万円 |

| 口コミや評判まとめ | 詳細を確認する |

オリーブフレキシブルペイは1枚でクレジットカードやデビットカードの機能を有しているため、新しくカードを発行したくなっても、このカードがあれば問題がない可能性があります。

返済能力に自信がなく審査に不安な人が、発行しておくべきお勧めカードと言えるでしょう。(40代・男性)

Oliveフレキシブルペイの特徴は、1枚でキャッシュカード・クレジットカード・デビットカード・ポイント払いの機能を備えていることです。そのため、アプリで家計状況を手軽に管理できるメリットがあります。

複数のクレジットカードを保有せず、1枚のカードだけで済ませたい方におすすめです。

また、三井住友銀行と取引したり、アプリを活用したりするとVポイントが貯まります。スマホでタッチ決済すると、7%の還元率でVポイントを貯められます。さらに、対象店舗で利用できる「Vポイントアッププログラム」を利用すれば、最大20%の還元率でポイントを取得することが可能です。

うまく活用すれば、大きくポイントを獲得できる魅力があります。三井住友のサービスを頻繁に利用する方は検討してみましょう。

現在行われてる入会キャンペーン

| キャンペーン名 | Oliveプレゼントキャンペーン |

| 報酬 | 利用金額などに応じて 最大75,600円相当をキャッシュバック |

| 条件 | 入会後、 スマホのタッチ決済などを利用すること |

| 期間 | 2025年7月1日〜9月30日 |

審査が不安な人に特におすすめなJCBカードW

| 発行会社 | 株式会社ジェーシービー |

| ブランド | JCB |

| 年会費 | 無料 |

| 申し込み条件 | 18歳〜39歳まで |

| ポイント還元率 | 1.00%~10.50% ※最大還元率はJCB PREMO に交換した場合 |

| 家族カード発行 | ◯ |

| ETCカード発行 | ◯ |

| 電子マネー | QUICPay |

| 旅行傷害保険 | ◯ |

| 口コミや評判まとめ | 詳細を確認する |

家族会員になれば、収入がなくてもカードを持てるため、ブラックの人にもおすすめです。また、39歳までに発行しておけば、40歳以降もカードを持ち続けられるため、ブラックでも利用できる可能性が高まります。

ポイント還元率も高いし、ブラックの人でも一度申し込んでおいた方がいいと思います。(30代・女性)

JCBから発行されているJCBカードWは、年会費は無料でいつでもポイント2倍で、初めての方にもおすすめなクレジットカードです。

18〜39歳までに発行しておけば、40歳以降もカードを持ち続けることができます。

スタバやAmazonなどの優待店での買い物ではポイント還元率が上がるため、日常的に優待店を利用している場合は、JCBカードWの利用をおすすめします。

家族カードやETCカードも追加発行でき、海外旅行保険も付帯していることからも、利便性の良いカードと言えるでしょう。

現在行われてる入会キャンペーン

| キャンペーン名 | クレカ積立キャンペーン |

| 報酬 | ①積立金額に対して0.5%還元 ②積立金額に対して最大1.5%還元 |

| 条件 | 入会後、 クレカ積立以外にショッピング利用をすること |

| 期間 | 2025年6月16日〜12月15日 |

| キャンペーン名 | 20%キャッシュバックキャンペーン |

| 報酬 | 利用金額の20%をキャッシュバック |

| 条件 | 入会後、 対象カードを1万円以上利用をすること |

| 期間 | 2025年7月1日〜9月30日 |

年会費無料でコスパ抜群エポスカード

| 発行会社 | 株式会社エポスカード |

| ブランド | VISA |

| 年会費 | 無料 |

| 申し込み条件 | 満18歳以上で日本国内に移住している |

| ポイント還元率 | 0.5%~ |

| 家族カード発行 | ー |

| ETCカード発行 | 無料 |

| 電子マネー | ・Apple Pay ・Google Pay ・楽天Edy ・楽天Pay ・PayPay ・d払い ・モバイルSuica |

| 旅行傷害保険 | 最大500万円 |

| 口コミや評判まとめ | 詳細を確認する |

マルイによく行くのでエポスカードを作りましたが、年会費無料なのもうれしいけど使い勝手が非常に良いので気に入っています!マルイは全国にあるのでどこに行っても大丈夫な上に優待特典や割引が充実しているのも高ポイントです!(30代・女性)

株式会社丸井グループの子会社である株式会社エポスカードが発行している「エポスカード」は、全国に1万店舗以上あるマルイはもちろん、VISAの加盟店ならどこの店舗でも使える上に、優待特典や割引サービスを豊富に揃えているため、女性人気が特に高いクレジットカードです。

年会費無料なのもうれしいポイントで、家族カードがないのは残念ですが、ETCカードも無料で追加発行できるという利点があり、利用できる電子マネーの種類が非常に多いので、家族カードなしのデメリットも十分に払拭できます。

また、現在は入会キャンペーンで2,000ポイントがもらえるのに加えて、優待店やたまるマーケットを利用してショッピングをすればポイント還元率が上昇するので、ポイ活をしたい人にもおすすめできるカードです。

現在行われてる入会キャンペーン

| キャンペーン名 | 入会特典キャンペーン |

| 報酬 | ①2,000円相当のポイントorクーポン ②2,000円相当のクーポン ③2,000円相当のWebクーポン |

| 条件 | ①ホームページで申し込むこと ②マルイ店舗で申し込むこと ③マルイ通販で申し込むこと |

| 期間 | ー |

融資スピードが速いACマスターカード

| 発行会社 | アコム株式会社 |

| ブランド | Mastercard |

| 年会費 | 無料 |

| 申し込み条件 | 本人に安定した継続的な収入がある |

| ポイント還元率 | ー |

| 家族カード発行 | ー |

| ETCカード発行 | ー |

| 電子マネー | Apple Pay、Google Pay |

| 旅行傷害保険 | ー |

| 口コミや評判まとめ | 詳細を確認する |

ACマスターカードの発行会社であるアコムが審査基準が厳しくない傾向があるため、ブラックの人におすすめです。実際に、過去にクレジットカードの返済が滞ってしまった時がありましたが、問題なく発行できました。

このカードを発行できて生活しやすくなり、とてもありがたいです。(40代・女性)

ACマスターカードは消費者金融のアコムが発行する、カードローン一体型のクレジットカードです。ネット申し込み・自動契約機からの最短即日発行に対応しており、ショッピングは最大300万円、カードローンなら最大800万円の借入に対応しています。

カード一枚あればクレジットカードの買い物、現金の買い物両方に対応しているため便利です。他のキャッシング付きクレジットカードと異なる点は、当カードがポイント制ではなく、利用した分に応じて「0.25%」のキャッシュバックが受けられるという点です。

審査に関してはカードローンと同様に審査基準を公表していませんが、他の大手カード会社のクレジットカードよりも審査に通りやすいとされています。特に、過去にアコムの審査に通った方はクレジットカードの審査も通る可能性が高いため、おすすめです。

現在行われてる入会キャンペーン

ACマスターカードは、確認できる入会キャンペーンを2025年8月時点では実施していません。

セキュリティ面で安心できる三井住友カード(NL)

| 発行会社 | 三井住友カード株式会社 |

| ブランド | Visa・Mastercard |

| 年会費 | 永年無料 |

| 申し込み条件 | 満18歳以上(高校生を除く) |

| ポイント還元率 | 0.5%~7%※ |

| 家族カード発行 | ◯ |

| ETCカード発行 | ◯ |

| 電子マネー | iD(専用)・Apple Pay・Google Pay・PiTaPa・WAON・Samsung Wallet |

| 旅行傷害保険 | 海外旅行傷害保険:最高2,000万円(利用付帯) |

| 口コミや評判まとめ | 詳細を確認する |

※対象のコンビニ・飲食店でのスマホのVisaのタッチ決済・Mastercard®タッチ決済でポイント最大7%還元

※最大7%内訳(通常ポイント0.5%+スマホのタッチ決済利用6.5%)。

※商業施設内の店舗など、一部ポイント加算の対象とならない店舗があります。

※iD、カードの差し込み、磁気取引は対象外です。カード現物のタッチ決済の還元率は異なります。

※一定金額(原則1万円)を超えると、タッチ決済でなく、決済端末にカードを挿しお支払いただく場合がございます。

その場合のお支払い分は、タッチ決済分のポイント還元の対象となりませんので、ご了承ください。

上記、タッチ決済とならない金額の上限は、ご利用される店舗によって異なる場合がございます。

※ポイント還元率は利用金額に対する獲得ポイントを示したもので、ポイントの交換方法によっては、1ポイント1円相当にならない場合があります。

※Google Pay™ 、Samsung Walletで、Mastercard®タッチ決済はご利用いただけません。ポイント還元は受けられませんので、ご注意ください。

三井住友カード(NL)は18歳以上で申し込みができる上に、他のカードローンと比べて審査に通る可能性が高い気もします。調べてみると、ナンバーレスで不正利用されるリスクが低いため、審査に通りやすいとのこと…。私と同じように審査に通らなくて悩んでいる方は、申し込んでみる価値があると思います。(40代・女性)

次に紹介するのは三井住友カードが発行している「三井住友カード(NL)」です。NLとは「ナンバーレス」の略であり、カードの表・裏どちらにもカード番号やセキュリティコードが記載されていないため、カードを一時的に渡すタイプの店舗でも安心して利用できます。

当カードは年会費無料でありながら、最高2,000万円の海外旅行傷害保険が付帯されているため、海外旅行によく行く方におすすめです。また年間で100万円以上の利用があると、より高いグレードの「三井住友カード ゴールド(NL)」への招待を受けられます。

三井住友カードはカードの審査基準やボーダーラインを公表していませんが、年齢が18歳に到達していれば申し込める点や、最短30秒での審査が可能な点を考慮すると、他のカードと比較しても申し込みのハードルは低いといえます。

現在行われてる入会キャンペーン

| キャンペーン名 | 夏のスマートタッチプラン増額キャンペーン |

| 報酬 | 最大5,000円分のVポイントをプレゼント |

| 条件 | 入会後、 スマホのタッチ決済を1回以上利用すること |

| 期間 | 2025年7月1日〜9月30日 |

ポイント還元率が高いプロミスVISAカード

| 発行会社 | 三井住友カード株式会社 |

| ブランド | VISA |

| 年会費 | 無料 |

| 申し込み条件 | |

| ポイント還元率 | 0.5%~7.0% |

| 家族カード発行 | ー |

| ETCカード発行 | ◯ |

| 電子マネー | iD、Apple Pay、Google Pay |

| 旅行傷害保険 | 海外:最高2,000万円 |

| 口コミ評判まとめ | 詳細を確認する |

消費者金融系のカードであるため、銀行カードローンよりも発行しやすくお勧めです。また、セブンイレブンやローソンなどの主要コンビニで利用すると、最大20%のポイント還元が受けられるのもありがたいです。

銀行カードローンよりも発行しやすく、発行した後のメリットも大きいお勧めクレジットカードです。(20代・男性)

次に紹介する「プロミスVISAカード」も有名な消費者金融のカードローン一体型クレジットカードです。カードローンの限度額は最大500万円、カードの限度額は最大100万円なので、最大600万円分利用できることになります。

当カードにはポイントプログラムがあり、通常時は「200円で1ポイント」の付与率ですが、特定のコンビニやファミレス(セブンイレブン・ローソン・ガスト等)を利用すると最大20%のポイント還元が受けられます。

審査に関しては、他社と同様に審査基準を公表していません。ただしプロミスは数ある消費者金融の中でも審査が柔軟だと評価されているため、クレジットカードに関しても同様の基準であると期待できます。

現在行われてる入会キャンペーン

| キャンペーン名 | 入会キャンペーン |

| 報酬 | 計1,000Vポイントをプレゼント |

| 条件 | ①プロミスアプリにログインして Vポイントを申し込むこと ②プロミスと初めて契約すること |

| 期間 | ー |

JCBカードWは、18歳から39歳までの人が申し込めるクレジットカードです。

ポイントが最大で10.5%還元されます。

発行までにかかる時間も最短5分!

審査が甘くて作りやすいため、

ブラックで審査に落ちるのが不安な人に特におすすめです!

ブラックでも比較的審査の甘いクレカ一覧比較表

| カード名 | JCBカードW | エポスカード | ACマスターカード | 三井住友カード(NL) | プロミスVISAカード | Oliveフレキシブルペイ |

|---|---|---|---|---|---|---|

| 発行会社 | 株式会社ジェーシービー | 株式会社エポスカード | アコム株式会社 | 三井住友カード株式会社 | 三井住友カード株式会社 | 三井住友カード株式会社 |

| ブランド | JCB | VISA | Mastercard | Visa、Mastercard | VISA | VISA |

| 年会費 | 無料 | 無料 | 無料 | 永年無料 | 無料 | 【一般】 永年無料 【ゴールド】 初年度:5,500円 次年度以降:5,500円(100万円以上利用で次年度も無料) 【プラチナプリファード】 33,000円 |

| 申し込み条件 | 18歳〜39歳まで | 満18歳以上で日本国内に移住している | 本人に安定した継続的な収入がある | 満18歳以上 (高校生を除く) | 年齢18~74歳で安定収入がある方 | 【一般】 ・18歳以上の方(高校生を除く) 【ゴールド・プラチナプリファード】 ・満20歳以上の方 ※安定収入がある前提 |

| ポイント還元率 | 1.00%~10.50% ※最大還元率はJCB PREMOに 交換した場合 | 0.5%~ | ー | 0.5%~7%※ | 0.5%~7.0% | 0.5% |

| 家族カード発行 | ◯ | ー | ー | ◯ | ー | ◯ |

| ETCカード発行 | ◯ | 無料 | ー | ◯ | ◯ | ◯ |

| 電子マネー | QUICPay | ・Apple Pay ・Google Pay ・楽天Edy ・楽天Pay ・PayPay ・d払い ・モバイルSuica | ・Apple Pay ・Google Pay | ・iD(専用) ・Apple Pay ・Google Pay ・PiTaPa ・WAON ・Samsung Wallet | ・iD(専用) ・Apple Pay ・Google Pay | Apple Pay、Google Pa、PayPay、楽天ペイなど |

| 旅行傷害保険 | ◯ | 最大500万円 | ー | 海外旅行傷害保険:最高2,000万円(利用付帯) | 海外:最高2,000万円 | 【一般】 国内:無し 海外:最高2,000万円 |

| 口コミや評判まとめ | 詳細を確認する | 詳細を確認する | 詳細を確認する | 詳細を確認する | 詳細を確認する | 詳細を確認する |

ブラックでも審査を通過できる可能性があるクレジットカードをまとめました。

特に、家族カードの発行可否や利用できる電子マネーの種類が異なります。

それぞれのカードの特徴を確認しながら、自分に合うクレジットカード選びの参考にしてみてください。

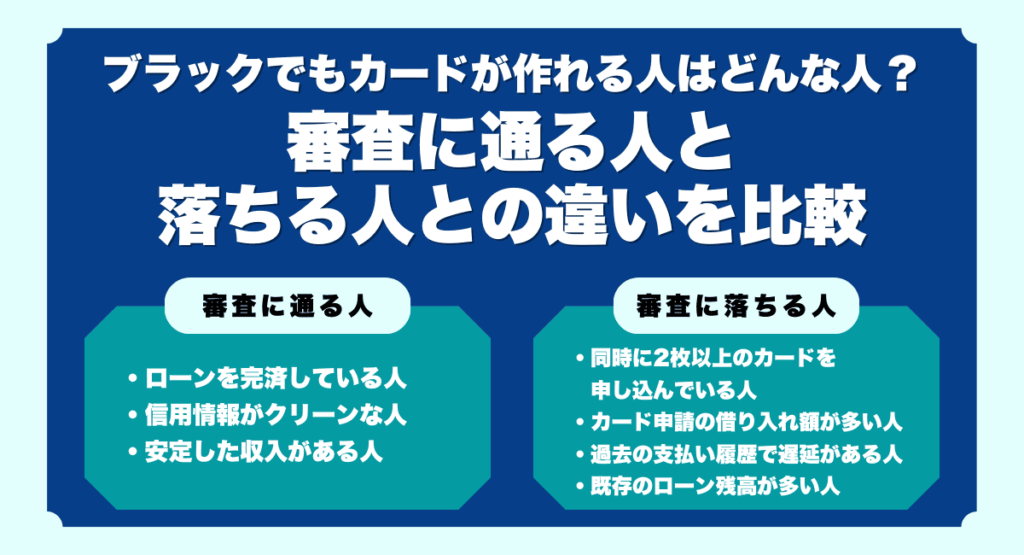

ブラックでもカードが作れる人はどんな人?審査に通る人と落ちる人との違いを比較

| 審査に通る人の特徴 | 審査に落ちる人の特徴 |

|---|---|

| ・ローンを完済している人 ・信用情報がクリーンな人 ・安定した収入がある人 | ・同時に2枚以上のカードを申し込んでいる人 ・カード申請の借り入れ額が多い人 ・過去の支払い履歴で遅延がある人 ・既存のローン残高が多い人 |

掲示板やSNSで「信用ブラックなのにカードが発行できた」という投稿を見かけることがありますが、その人はすでに完済しており現時点で信用ブラックではない(喪明け)可能性が高いです。

一度「異動」が記録されて信用ブラックになると、約5~10年は記録が消えず、ほとんどの信用審査に通らなくなります。しかし完済から一定期間が経過しており、収入の安定性にも問題がなければ、クレジットカード審査に通る可能性はあります。

またクレジットカードの中には、たとえ信用ブラックでも「10万円以下の少額枠」でカードが発行されることがあります。一例としては「ライフカードゴールド」などが、ブラックでも少額枠で発行の可能性があるカードとして知られています。

JCBカードWは、18歳から39歳までの人が申し込めるクレジットカードです。

ポイントが最大で10.5%還元されます。

発行までにかかる時間も最短5分!

審査が甘くて作りやすいため、

ブラックで審査に落ちるのが不安な人に特におすすめです!

基本的にはブラックでも作れるクレジットカードはない!

前項にもあるように、基本的に「ブラックリスト入り」状態の人が加入できるクレジットカードはありません。なぜならクレジットカードには必ず発行前に所定の審査があり、その際に申込者の信用情報を信用情報機関に確認するからです。

実際のところ「ブラックリスト」というものが信用情報機関にあるわけではありませんが、借入記録の中に「異動」という状態が記録されています。支払いが遅れた人も「延滞」が記録されますが、ずっと返済せずに長期化すると「異動」になります。

異動が記録されている人はクレジットカード会社やローン会社にとって「貸し倒れリスクが最大レベルに高い人」扱いとなるため、基本的に審査には通りません。

JCBカードWは、18歳から39歳までの人が申し込めるクレジットカードです。

ポイントが最大で10.5%還元されます。

発行までにかかる時間も最短5分!

審査が甘くて作りやすいため、

ブラックで審査に落ちるのが不安な人に特におすすめです!

ブラックでもクレジットカードの審査に通るためのポイント・注意点

次は信用情報がブラックの方でも、クレジットカードの審査に通るための4つのポイントについて解説していきます。

これから説明する4つを守れば、ブラックでも審査に通過する可能性が上昇するでしょう。ぜひ参考にしてみてください。

キャッシング枠に申し込みしない

一般的に、クレジットカードを申し込む際はショッピング枠だけじゃなくキャッシング枠にも同時に申し込むと、審査難易度が上がるとされています。

そのためキャッシング枠の有無を選択できる場合は、キャッシングなしの申し込みをおすすめします。

キャッシング枠なしで申し込むことには他にもメリットがあります。たとえば収入証明書を提出しなくても良くなったり、不正利用の被害に遭った際のリスクが軽減されます。

またローン枠を設けないことで、使いすぎによる多重債務も防止できます。

同時に複数のクレジットカードに申し込みしない

一度に複数のクレジットカードに申し込むと、審査落ちする可能性が高くなります。

カード会社が審査時に同時申し込みの事実を把握できるからであり、金銭的な問題や、特典を受け取るためだけにクレジットカードに申し込んでいる、と誤解される可能性があるからです。

また申し込み記録は信用情報機関に記録されるため、次回以降の審査にも悪影響を及ぼす可能性があります。

そのため、一度目の申し込みから少なくとも数か月、可能ならば半年は空けて申し込むことをおすすめします。

過去に滞納したことのあるカード会社が発行しているクレジットカードへの申し込みは避ける

過去に支払いが遅延したことがあるカード会社に申し込んでも、審査落ちする可能性が高いです。

これはカード会社が信用情報機関とは別に独自に記録を残しているからであり、信用ブラックと同様に「貸し倒れリスクが高い人」とみられやすいです。

中には「すでに完済しているから大丈夫」と考える方もいるかもしれませんが、それでも過去の延滞が審査に及ぼす影響を無視できないため、基本的には一度も申し込んだことがないクレジットカードへの申し込みをおすすめします。

虚偽の内容で申し込まない

今回解説するなかでもっともリスクが高いといえるのが、いわゆる虚偽申告です。これには勤務先や勤続年数、年収やその他個人情報を偽って申し込むことが含まれます。

多くの人がやりがちな悪手が「年収を数万円高く申告する」ことです。

年収が高い方が審査に通りやすいと思ってやってしまいがちですが、カード会社は信用情報機関の記録等を照会できるためばれやすく、もし発覚するとたとえ収入が良くても一発で審査落ちになります。

また申し込み時の審査にばれなくても、あとから虚偽申告が発覚することがあります。

その場合も即刻利用停止・強制解約となり、同じカードの審査に二度と通らなくなる可能性が高いので、故意ではない入力ミスも含めて絶対に避けるべきです。

JCBカードWは、18歳から39歳までの人が申し込めるクレジットカードです。

ポイントが最大で10.5%還元されます。

発行までにかかる時間も最短5分!

審査が甘くて作りやすいため、

ブラックで審査に落ちるのが不安な人に特におすすめです!

審査なしで作れるカード!クレジットカード以外の支払いに使えるカードも

どうしてもクレジットカードの発行が難しい方もいるでしょう。発行できない方に対して、クレジットカード以外で支払いできるカードを紹介します。

クレジットカードが難しい場合は、これから説明するカードを検討してみましょう。

デビットカード

デビットカードとは、銀行口座と紐付けることで支払いと同時に口座からお金を引き落とし、決済できるカードのことです。デビットカードの多くは審査不要であるため、クレジットカードの発行ができない方でも心配いりません。

支払いと同時に決済する都合上、銀行口座に残高がなければ支払いができないため、審査が不要になります。

デビットカードのメリットは、以下のとおりです。

- 使い過ぎを防げる

- 出費管理をしやすい

- ATM利用手数料を防げる

価格以上の残高がなければ、商品を購入できないためお金の使い過ぎを防ぐことが可能です。「ついクレジットカードを使いすぎてしまう方」におすすめします。

また、銀行口座からそのまま引き落とされるためATMを介さず、手数料も発生しません。使い過ぎを防げる面と合わせて費用のリスクが小さいカードと言えます。

※【人気ランキング】デビットカードおすすめ13選!還元率や危険性の比較・選び方・クレカとの違いを解説

家族カード

家族カードとは、クレジットカード契約者の家族が利用できるカードのことです。契約者と同じサービスや特典を受けられることが多いです。

家族カードは契約者の信用情報に基づいて発行されるため、家族カード対象者の審査は発生しません。そのため、ブラックな方でも家族カードを発行できます。

家族カードの年会費は、無料もしくは本会員よりも安く設定されていることが多いです。費用を気にせずに使うことが可能です。

また、家族カードも利用することにポイントが貯められ、本会員と合算できます。貯めたポイントで別のサービスを購入したり他社のポイントと交換したりできるため、家族がクレジットカードを発行している場合は、家族カードの利用を検討してみてください。

なお、一部のクレジットカードでは家族カードを提供していないため注意しましょう。

プリペイドカード

プリペイドカードとは、チャージした金額の範囲内で利用できるカードのことです。デビットカードと同様に残高がなければ支払いができず、お金を借りるわけではないため、審査が不要になります。

プリベイトカードのメリットは、以下のとおりです。

- 年齢制限が易しい

- 国際ブランド付きカードがある

- キャッシュレスを経験できる

プリペイドカードはクレジットカードと比べて、年齢制限が易しいため学生でも使いやすい特徴があります。また、Visa・Mastercard・JCBなどの国際ブランド付きカードもあるため、加盟店であれば海外でも利用することが可能です。

学生がキャッシュレス決済を経験する際に適しているカードと言えるでしょう。

なお、プリベイトカードはデビットカードやクレジットカードと比較して、不正利用に対する補償が手薄い傾向があるため注意してください。また、残高が不足した際は逐一、チャージする必要があります。

バンドルカード

バンドルカードとは、スマートフォンアプリで作成できるVisaのプリベイトカードのことです。アプリ上で手続きするバーチャルカードですが、リアルカードも発行できます。

バンドルカードの特徴は、以下のとおりです。

- 年齢制限がない

- 使用履歴をアプリで確認できる

- 一時停止や再開手続きをアプリで行える

- 後払いチャージ機能を活用できる

バーチャルカードであるため、デビットカードやプリペイドカードとは異なり、オンライン上で手続きを完結できます。リアルカードを持ち歩きたくない方や、アプリで明細を手軽に確認したい方に適しているでしょう。

さらに後払いでチャージすることで、後日支払うことも可能です。審査も不要であり、オンライン上でサービスを購入したい方におすすめです。

JCBカードWは、18歳から39歳までの人が申し込めるクレジットカードです。

ポイントが最大で10.5%還元されます。

発行までにかかる時間も最短5分!

審査が甘くて作りやすいため、

ブラックで審査に落ちるのが不安な人に特におすすめです!

クレジットカードのブラックリストに入る条件

ブラックリストは、一般的に要注意人物や信用できない人の一覧を指します。クレジットカードのブラックリストとは、信用情報機関に金融事故の履歴が載っていてお金を貸すリスクがある状態のことです。実際にブラックリストという名前のリストが存在するわけではなく、信用情報に傷が付いていることをブラックリストと呼ぶことが多いです。

債務整理や自己破産をした

債務整理や自己破産をしていると、借金の返済能力がなく、返済の意志もないとしてブラックリストに入ります。

この場合7年間はブラックリストに記録されているため、債務整理・自己破産をする羽目に陥らないように注意しましょう。

奨学金を3ヶ月以上延滞した

奨学金の延滞もブラックリストに入る条件です。奨学金の場合は延滞2回目に家族や連帯保証人に連絡がいき、3回目の滞納で「個人信用情報機関への登録について(警告)」という書類が届きます。

それもスルーするとブラックリストに記録されます。

公共料金を延滞した

公共料金を延滞したり短期間にクレジットカードを3回以上申し込んだりすると、ブラックリスト入りする可能性があります。延滞やクレジットカードの多重申込は、お金に余裕がない人とみなされるためです。

クレジットカードを強制解約された

無計画にクレジットカードを使った結果、クレジットカードを強制解約されるとブラックリスト入りになる確率が高いです。

クレジットカードの強制解約を防止するために、家計簿を作成して収支を把握したり、固定費を見直したりすることで、余計な支出を抑えて返済能力を高めましょう。

短期間にクレジットカードの多重申込をした

短期間にクレジットカードの多重申込をしたという履歴も、ブラックリスト入りの可能性を高めます。

クレジットカードを複数申し込む際は、半年以内に2回までにするとブラックリスト入りする可能性を抑えられるためおすすめです。

※ブラックリストとは?条件や確認方法は?クレカ滞納によるリスクをわかりやすく解説

JCBカードWは、18歳から39歳までの人が申し込めるクレジットカードです。

ポイントが最大で10.5%還元されます。

発行までにかかる時間も最短5分!

審査が甘くて作りやすいため、

ブラックで審査に落ちるのが不安な人に特におすすめです!

ブラックリスト入りしているか確認する方法

自分がブラックリストに入っているかを確認するための3つの方法を解説します。

それぞれの方法で何が確認できるのか、どのような手順を踏めば確認できるのか、確認するのにいくらかかるのかを見てみましょう。

シー・アイ・シー(CIC)にて信用情報を確認する

CICは、クレジット会社の共同出資で1984年に設立された、割賦販売や消費者ローン等のクレジット事業をメインに営んでいる企業を会員とする信用情報機関です。

割賦販売法と貸金業法に基づいた指定信用情報機関として指定を受けている唯一の指定信用情報機関としても知られています。

確認できる情報

CICで確認できるのは以下の情報です。

- クレジットやローン等の契約内容や支払状況、残高などの情報

- クレジットやローンなどを新規に申し込んだ際に、CICに加盟するクレジット会社などが支払能力を調査するために確認した情報

- CICに加盟するクレジット会社などが、クレジットやローン等の利用途上で審査を実施するために信用情報を確認した記録

確認手順

確認する手段はインターネットと郵送の2種類ですが、2025年7月時点ではインターネットでの開示を休止しているので、郵送での開示をご利用ください。

申込書・本人確認書類・手数料などをCICに送付すると3週間前後で開示報告書が送られてきます。

手数料

税込で500円です。コンビニで購入できる開示利用券またはゆうちょ銀行が発行する定額小為替証書をご利用ください。

日本信用情報機構(JICC)にて信用情報を確認する

JICCは消費者金融が中心となって設立した信用情報機関で、多くの消費者金融が加盟しています。

確認できる情報

確認できるのは以下の情報です。

- JICCに加盟している消費者金融・クレジット会社・金融期間におけるローン・クレジットの契約内容や返済状況などに関連する信用情報

- JICCが独自に収集した情報

確認手順

スマホアプリと郵送で確認する方法があります。

アプリを利用する場合にはJICC専用スマホアプリをダウンロードして「信用情報開示の申込」を選択し、本人認証を行った後に利用者情報を入力し、手数料の支払手段を選びましょう。

開示結果はスマホアプリまたは郵送で受け取れます。

手数料

- データでの受取り:1,000円(税込)

- 郵送での受取り:1,300円(税込)

支払い方法は以下の3種類です。

- クレジットカード

- コンビニ等のオンライン収納代行

- 携帯キャリア決済

全国銀行個人信用情報センター(KSC)にて信用情報を確認する

KSCは銀行・信用金庫などの業界団体である全国銀行協会が運営している信用情報機関で、数多くの銀行・信用金庫などの金融機関が加盟しています。

確認できる情報

確認できるのは以下の情報です。

- KSCの会員である銀行・信用金庫・農協などの金融機関から登録されている住宅ローン・カードローン・クレジットカードなどの契約内容

- 返済状況の履歴

- KCCが収集した官報情報や利用者本人からの申告情報

確認手順

確認はスマホ・PCまたは郵送で要請できます。スマホ・PCでの手続きにはマイナンバーカードが必要です。

スマホ・PCによるオンライン手続きは、メールアドレス登録後に申込情報を入力し、マイナンバーカードで本人確認を行った後、手数料の支払手続きを行うと、開示報告書をダウンロードするためのURLが送られてきます。

郵送手続きの場合は、申込書・本人確認書類の写し・手数料をKSCに郵送すると開示報告書が郵送されてきます。

手数料

- スマホ・PC:1,000円

- 郵送:1,124~1,200円

スマホ・PCの支払い方は以下の通りです。

- クレジットカード

- デビットカード

- PayPay

- キャリア決済

郵送の場合は、コンビニで購入した「本人開示・申告手続利用券」を必要書類と一緒に同封する形で支払ってください。

JCBカードWは、18歳から39歳までの人が申し込めるクレジットカードです。

ポイントが最大で10.5%還元されます。

発行までにかかる時間も最短5分!

審査が甘くて作りやすいため、

ブラックで審査に落ちるのが不安な人に特におすすめです!

ブラックリスト入り後信用回復までのステップを紹介

ブラックリスト入りしてから信用回復までのステップをまとめました。

一度ブラックリストに掲載されてクレジットカードが全く発行できなくなり、困っている方も多いでしょう。信用回復までの流れを詳細に解説するため、ご覧ください。

とにかくブラック情報が消えるまで待つ

| 内容 | 回復までの期間 |

|---|---|

| 長期延滞 | 債務が完済されてから5年 |

| 強制解約 | 債務が完済されてから5年 |

| 任意整理 | 債務が完済されてから5年 |

| 個人再生 | 免責確定から最大7年程度 |

| 自己破産 | 手続き終了から最大7年程度 |

ブラックリストに掲載され個人情報が傷ついた状態では、新しいクレジットカードの発行がほぼできなくなります。そのため、ブラック情報が消えるまで待機することが多いです。

短くても長期延滞や強制解約で、最低5年待機することになります。

その間に既存ローンの支払いをしっかり済ませ、さらなる滞納・延滞で印象を悪くしないようにしましょう。

公共料金や携帯料金を滞りなく支払う

信用情報の回復には時間がかかるため、その間も新たな延滞を発生させないことが不可欠です。追加の延滞記録は信用回復を遅らせ、既存のブラック情報の保持期間を延長させる恐れがあります。

実際に、公共料金の延滞は信用情報を傷つけ、回復するまでにさらなる時間を要することになるでしょう。

逆に、良好な支払いは信用情報機関に蓄積され、将来のクレジットカードやローン審査で有利に働く可能性がありす。携帯料金についても、継続的な支払いが信用度向上につながるかもしれません。

ブラックリスト期間中でも基本的な支払いをすることで、生活基盤を安定させながら信用回復を図れます。

後払いサービスやデビットカードを活用する

デビットカードは審査が必要ないため、ブラック期間中でも利用することが可能です。また後払いサービスについても、ブラック掲載中でも利用できるものがあるため、決済手段として活用するのがおすすめです。

これらのサービスが信用情報の回復を直接速める手段になるとは限りませんが、現金を保有していない際の代替手段になります。

クレジットカードを利用できない方は、後払いサービスやデビットカードの活用を試みましょう。

ブラック情報が消えてから再度申し込む

5〜10年程度経てば、ブラック情報が消えている可能性があります。信用情報が回復していれば、新たなクレジットカード発行ができる可能性があるため、申し込んでみましょう。

しかし、多重申込・申込不備を起こすと、半年程度審査に通る可能性が低くなるため注意してください。

信用情報が回復しているかは、各信用情報機関に情報開示請求を行えば確認できます。各情報機関の公式サイトで開示請求のやり方を確認できるため、気になる方は利用してみてください。

継続利用してクレジットヒストリーを構築

クレジットヒストリーとは、支払いや延滞などのクレジットカードの利用状況のことです。ブラックリストに掲載された過去があっても、継続的に良好なクレジットカードヒストリーを構築すれば、さらなる信用回復が見込みます。

長期的に滞りなく利用できていれば、住宅ローンや自動車ローンなどの重要融資の承認率も高まるでしょう。信用度が向上すれば、より低い金利でローンが組めるようになり、経済負担軽減も期待できます。

良好なクレジットヒストリーの構築は社会的信用の上昇につながるため、上げておいて損はありません。

ブラックでも作れるクレジットカードが気になる人からのよくある質問

最後に、信用ブラックでも作れるクレジットカードを探している方が気になっている、4つの質問に回答していきます。

自分がブラックリスト入りしているかどうやってわかる?

自分が信用ブラックかどうかは、信用情報機関に開示請求を行うことで知ることができます。具体的には「CIC」・「JICC」・「KSC」といった信用情報機関がネットまたは郵送での開示請求に対応しており、500円から1,000円程度の手数料を支払うことで利用できます。

冒頭で解説したとおり、いわゆる「ブラックリスト入り」している人の記録には借入履歴の欄に「異動」相当の記録があるため、一目で分かります。審査落ちするリスクを事前に知ることにもなるため、不安な人はぜひ開示請求を行い自分の信用状態を確認してみましょう。

信用情報に傷がついたら自分で解消することはできる?

いわゆる信用ブラックの人が信用を復活させるためには、延滞している支払いを完済したり、支払いが不可能ならば債務整理するなどの根本的解決を図るしかありません。

たとえ事情があっても「払えない」という理由で放置してしまうと、そのまま何年も信用審査が関わる契約ができなくなり、自分の生活や将来設計に支障をきたすことになるでしょう。

そのため現時点で借金問題に悩んでおり、多重債務等により信用を回復させられるだけの金銭的余裕がない方は、ぜひ債務整理を前提に弁護士に相談してみることをおすすめします。

一度ブラックリスト入りしたらどのくらいの期間をあければクレジットカードを作れる?

信用情報に異動が記録されてブラックリスト入りした人は、完済後5〜10年はクレジットカード審査に通らなくなります。これは実施により必ず信用ブラックとなる「債務整理」の場合も同様です。

返済が完了していない人は「ブラックリスト入りしてから」ではなく「完済してから」がスタートです。例外として完済しないまま5年の時効を迎える、という例外もありますが、基本的には「借金を完済しなければ信用ブラックは消えない」と理解しておきましょう。

必ずかりれるクレジットカードはありますか?

必ず審査に通るクレジットカードはありません。しかし審査に通りやすいクレジットカードはあり、デポジット型がおすすめです。

デポジット型とは、事前に保証金を預けて保証金の範囲内で利用限度額を設定するクレジットカードです。

デポジット方であれば貸し倒れのリスクを抑えられるため、要注意人物と見なされていてもクレジットカードを発行しやすくなります。

また個人の発行が難しい場合、家族全員で利用する家族カードの発行も検討してみましょう。

結婚すればブラックリストは解消される?

結婚してもブラックリストは解消されません。苗字が変わっても延滞・滞納履歴はそのまま残り続けます。

結婚・離婚などで戸籍情報が変化しても、信用情報機関の規定期間を過ぎるまでブラックリストが解消されないのが現状です。

婚姻してもクレジットカードを作成できない点に不安を感じる方は、あらかじめ結婚相手に伝えることも検討してみてください。

なお自分がブラックリストに載っていても、婚姻相手のクレジットカード作成には影響ありません。

カード利用中にブラックリストに載るとどうなる?

カード利用中にブラックリストに掲載されると、クレジットカードを利用できなくなることがほとんどです。金融機関はカード利用状況を確認するために、既存ユーザーの信用情報を更新時に照会します。

照会したタイミングで事故情報が確認されれば、返済能力に問題がある人とみなされ、クレジットカードを解約されやすいのが現状です。また、クレジットカードに付帯しているETCカードも使えなくなることが多いです。

クレジットカードを利用できなくなったら、デビットカードで代替することを検討しましょう。

別のクレジットカードを長期延滞中でもクレジットカードは作れますか?

別のクレジットカードを長期延滞中の場合、新規クレジットカードを発行できないことが多いです。長期延滞していれば、ブラックリストに個人情報が掲載され、貸倒れのリスクがある人と判断されます。

なお、2ヶ月以上支払いが滞ると長期延滞とみなされ、ブラックリストに掲載される可能性があります。

JCBカードWは、18歳から39歳までの人が申し込めるクレジットカードです。

ポイントが最大で10.5%還元されます。

発行までにかかる時間も最短5分!

審査が甘くて作りやすいため、

ブラックで審査に落ちるのが不安な人に特におすすめです!

まとめ

基本的にクレジットカードは信用審査があるため信用ブラックの人が作ることはできませんが、過去にブラックでも「現在は違う」人なら審査に通る可能性があります。

自分の信用に不安がある方はまず開示請求を行って現在地を確認し、それからクレジットカードに申し込むかどうかを決めることをおすすめします。

SHARE

この記事を書いた人

エレビスタ ライター

エレビスタは「もっと"もっとも"を作る」をミッションに掲げ、太陽光発電投資売買サービス「SOLSEL」の運営をはじめとする「エネルギー×Tech」事業や、アドテクノロジー・メディアなどを駆使したwebマーケティング事業を展開しています。

エレビスタは「もっと"もっとも"を作る」をミッションに掲げ、太陽光発電投資売買サービス「SOLSEL」の運営をはじめとする「エネルギー×Tech」事業や、アドテクノロジー・メディアなどを駆使したwebマーケティング事業を展開しています。