医療ローンとは、美容整形や脱毛、不妊治療など保険が適用されない高額な自由診療費用を分割で支払える制度です。

まとまった資金がなくても治療を受けやすくなる点が評価されており、家計への負担を抑えながら自分に合った医療を選択する手段として注目されています。

利用条件や審査内容、申請方法を知ることで、より安心して活用することができます。

目次

医療ローンとは?対象や仕組みを解説

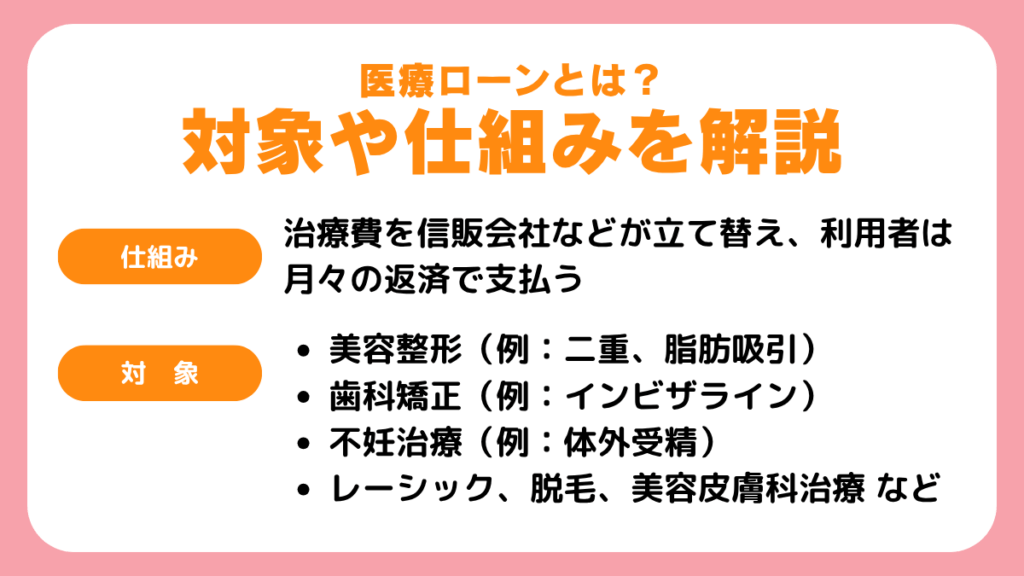

医療ローンとは、治療費が高額になる場合でも無理なく医療サービスを受けられる分割払い制度です。

制度の仕組みや対象となる治療内容を理解することで、自分に適した使い方が見えてきます。

ここでは「どういう場面で使えるのか」「誰が使えるのか」を整理し、不安なく検討できる基礎知識を身につけましょう。

医療ローンの仕組み

医療ローンは、高額な治療費を分割で支払える制度です。

特に、美容整形や矯正歯科、不妊治療など保険が使えない自由診療では、数十万円の費用がかかるため、一括払いが難しいケースも少なくありません。

医療ローンを使えば、治療費を信販会社などが立て替え、利用者は月々の返済で支払っていくことができます。

ローンの申し込みは、医療機関が提携する信販会社や銀行などを通して行い、審査に通過すれば治療費が医療機関へ直接支払われます。

返済は通常、3〜5年程度の期間で毎月行います。

審査では、勤務先や年収、過去の返済履歴が確認されるため、安定した収入があることが前提になります。

このように医療ローンは、今すぐ必要な治療を、経済的な負担を分散しながら受けるための有効な選択肢です。

医療ローンの対象

【医療ローンで対象となる主な治療】

- 美容整形(例:二重、脂肪吸引)

- 歯科矯正(例:インビザライン)

- 不妊治療(例:体外受精)

- 審美歯科(例:ホワイトニング)

- レーシック、脱毛、美容皮膚科治療など

医療ローンは、基本的に保険がきかない「自由診療」に利用されます。

これらはすべて自己負担となるため、治療費が高額になる傾向があります。

たとえば、歯列矯正や美容整形、不妊治療では、1回の支払いが50万円以上になることもあります。

こうした負担を軽くし、必要なタイミングで治療を受けられるようにするのが医療ローンの目的です。

ただし、対象となる施術や条件は医療機関やローン会社によって違うため、事前に確認することが大切です。

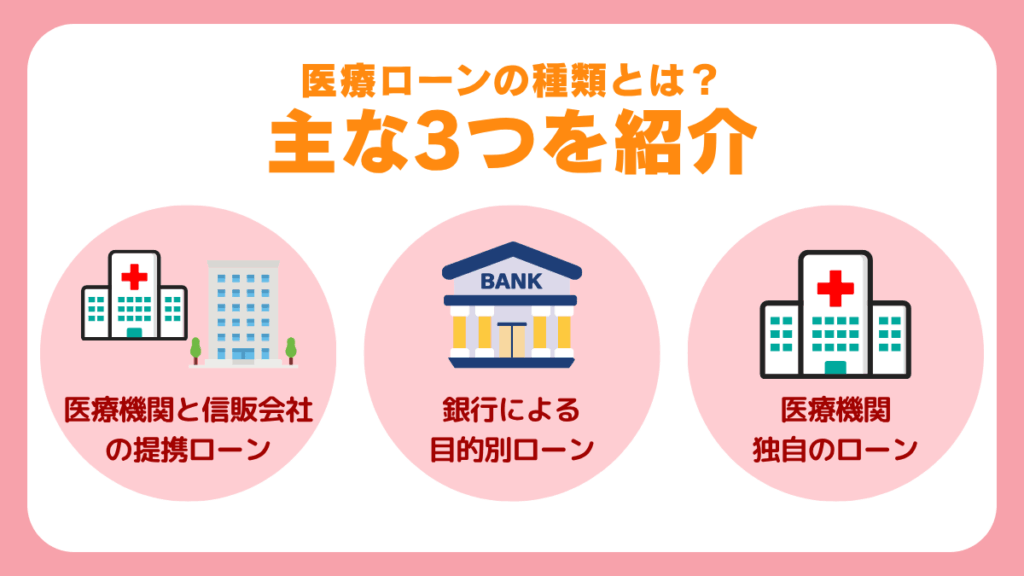

医療ローンの種類とは?主な3つを紹介

医療ローンには、提携ローン・銀行の目的別ローン・医療機関独自のローンの3種類があり、それぞれ金利や手続き、審査の流れに違いがあります。

自分に合った選択をするには、特徴を比較して理解することが大切です。

ここでは3つのローンタイプをわかりやすく整理しています。

| 医療機関と 信販会社の提携ローン | 銀行による 目的別ローン | 医療機関独自の ローン | |

|---|---|---|---|

| 提供元 | 信販会社 (オリコ、ジャックス、 アプラスなど) | 銀行 (三井住友銀行、 みずほ銀行、地方銀行など) | 各医療機関 (美容クリニック、矯正歯科など) |

| 金利(目安) | やや高め (年5〜8%前後) | 比較的低い (年1.5〜4%程度) | 不明瞭なケースあり (要確認) |

| 審査スピード | 早い (最短即日も可能) | 時間がかかる (仮審査・本審査あり) | 早い (信販会社を介さない) |

| 審査基準 | 標準的 | やや厳しめ | 柔軟 (学生・主婦も相談可) |

| 申込場所 | 医療機関の窓口 | 銀行の店頭またはネット | 医療機関の窓口 |

| 手続・手軽さ | 簡単・シンプル (診療と同時に申込可) | 手間がかかる (銀行と直接やり取り、書類準備が必要) | 非常に手軽 (書類提出が最小限) |

| 特徴・注意点 | ・初めてでも分かりやすい ・支払プランの選択肢が多い ・返済総額の確認が大切 | ・総返済額を抑えたい方向け ・返済期間を長く設定可能(5〜10年) | ・条件が医療機関ごとに大きく異なる ・契約前の条件確認(金利等)が必須 ・支払スケジュールを直接相談できる |

医療機関と信販会社の提携ローン

医療機関と信販会社が連携して提供するのが「提携ローン」です。

患者がローンを申し込むと、信販会社が審査を行い、通過すれば医療機関へ一括で治療費が支払われます。

提供元はオリコ、ジャックス、アプラスなどの信販会社で、美容外科や歯科などの自由診療クリニックでよく案内されています。

特徴は、医療機関の窓口でそのまま申し込みができ、手続きがシンプルなことです。

はじめてローンを使う人にもわかりやすく、診療と同時に支払い方法を整えられるのが魅力です。

審査に必要な書類も少なく、即日対応可能なケースもあります。

一方で、金利は年5〜8%前後が一般的で、やや高めな傾向もあるため、返済総額をあらかじめ確認することが大切です。

支払期間やプランは選択肢が多く、据え置き型やボーナス併用も対応可能なことが多いです。

銀行による目的別ローン

銀行が個人向けに提供する「目的別ローン」は、医療費専用というよりも「教育・医療・リフォームなど使い道を限定したローン」です。

提供元は三井住友銀行、みずほ銀行、地方銀行などで、店頭もしくはネットバンキング経由で申し込みができます。

このローンの特徴は、金利が比較的低く、年1.5〜4%程度に抑えられていることです。

審査基準はやや厳しくなりますが、返済期間を5〜10年など長く設定できるのも利点です。

治療費が高額な場合や、少しでも総返済額を抑えたい方に向いています。

申し込みには収入証明書や本人確認書類が必要で、仮審査・本審査を経て契約に至ります。

医療機関に相談するのではなく、銀行との直接やり取りになるため、ある程度の情報収集と準備が必要です。

医療機関独自のローン

医療機関が自社で提供する「独自ローン」は、信販会社や銀行を介さず、医療機関自身が分割払いの仕組みを用意しているものです。

主に美容クリニックや矯正歯科などで導入されており、「分割プラン」や「院内ローン」などと呼ばれることもあります。

提供元は各医療機関で、信販会社を通さないため審査は柔軟でスピードも早いのが特徴です。

書類提出が最小限で済み、収入が少ない学生や主婦でも相談次第で使えることがあります。

また、支払いスケジュールを医師やスタッフと直接相談して決められる点も安心材料です。

ただし、金利が不明瞭だったり、支払条件が明文化されていないケースもあり、契約前の確認は必須です。

信販会社のような厳格なルールがない分、条件が医療機関ごとに大きく異なるため、比較検討をしっかり行うことが大切です。

レジーナクリニックの脱毛プランは医療ローンの利用が可能!

月々分割払いOK!

無利息期間があり、在籍確認不要で申し込みやすい。

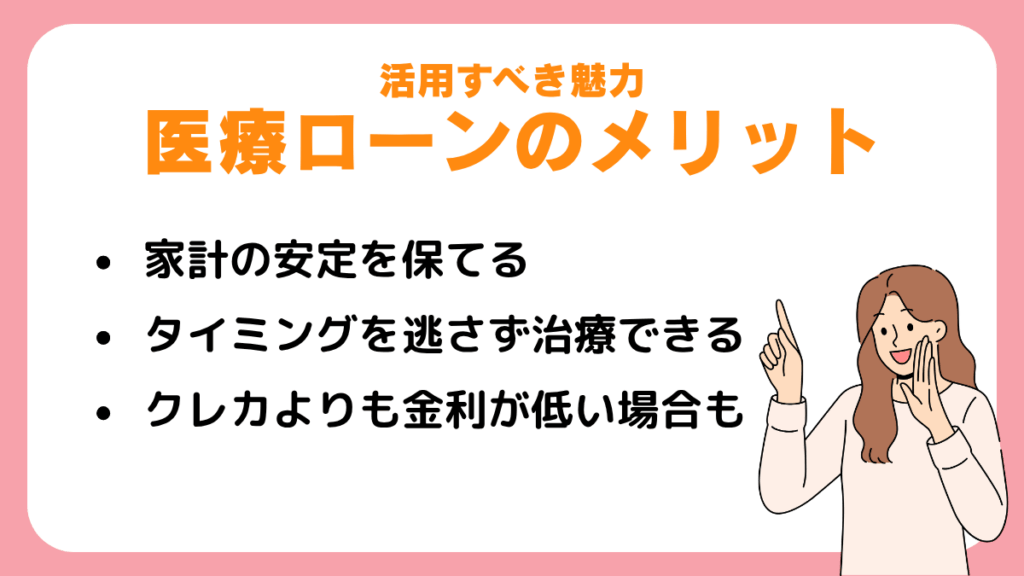

医療ローンのメリットとは?活用すべき5つの魅力

医療ローンには、家計を守りながら治療を受けられる、治療のタイミングを逃さない、クレジットカードより金利が低いこともあるなど、見逃せないメリットがあります。

さらに提携ローンであれば手続きもスムーズです。

ここでは医療ローンを活用する価値が高い4つの理由をわかりやすく紹介します。

家計の安定を保ちながら医療を受けることができる

医療ローンを使えば、一度に大きな出費をせずに済むため、家計の安定を保ったまま治療を受けられます。

医療ローンを使えば、支払いを数年に分けて月々一定額で返済できるため、急に貯金を取り崩したり生活費を削る必要がありません。

特に自由診療のように保険がきかない医療は、10万円〜100万円以上かかることもあり、突然の支払いは家計に大きな負担となります。

支出が安定することで、ほかの生活費や教育費、貯金とのバランスも取りやすくなります。

医療費を「払えるかどうか」ではなく「無理なく払っていけるかどうか」で考えられるのが、ローンを使う最大の利点です。

家計の安定を保ちながら医療を受けることができる

治療の必要性を感じたときにすぐ受けられる、というのも医療ローンの大きなメリットです。

しかし医療ローンを活用すれば、資金の準備ができていなくても治療を今すぐ始めることができます。

たとえば矯正歯科や美容整形、不妊治療などは、タイミングを逃すと効果が出にくくなったり、通院期間が延びてしまうこともあります。

ローンを利用すれば、その「最適なタイミング」を逃さずに済むため、より良い結果を得やすくなります。

健康や見た目に関する治療は、早めの判断が大切です。

タイミングを逃さず治療を受けることができる

治療の必要性を感じたときにすぐ受けられる、というのも医療ローンの大きなメリットです。

自由診療や高額な治療を検討している方の中には、「今すぐ必要だけどお金が足りない」という理由で治療を先延ばしにしてしまう人も少なくありません。

しかし医療ローンを活用すれば、資金の準備ができていなくても治療を今すぐ始めることができます。

たとえば矯正歯科や美容整形、不妊治療などは、タイミングを逃すと効果が出にくくなったり、通院期間が延びてしまうこともあります。

ローンを利用すれば、その「最適なタイミング」を逃さずに済むため、より良い結果を得やすくなります。

健康や見た目に関する治療は、早めの判断が大切です。

クレジットカードよりも金利が低い場合もある

医療ローンは、クレジットカードのリボ払いよりも金利が低く設定されていることが多く、最終的な支払総額を少なくできる可能性があります。

たとえば、クレジットカードのリボ払いは一般的に年15.0〜18.0%程度の金利がかかりますが、医療ローンでは年5〜10%台が主流で、特に銀行系の目的別ローンでは年2〜5%程度のものもあります。

同じ金額を借りるとしても、金利の違いによって返済総額に大きな差が出るため、金利はとても重要な比較ポイントです。

「とりあえずカードで払う」よりも、計画的に医療ローンを使った方が、長い目で見た際にお得になることが多いです。

費用面の負担を減らしたいと考えている方は、まず金利を比較してから支払い方法を選ぶことをおすすめします。

医療機関との提携の場合手続きがスムーズ

医療機関が信販会社と提携しているローンを使う際、その場で申し込みから審査まで進められるため、手続きが非常にスムーズです。

書類も少なく、スタッフがサポートしてくれることが多いため、はじめてローンを使う人でも安心して使えます。

通常の銀行ローンや目的別ローンは、別途自分で調べて申し込む必要がありますが、提携ローンなら治療の説明と同時に支払いの相談もできるので、スピード感があります。

即日審査や当日中の手続き完了も可能なことが多く、急いでいるときにも便利です。

「治療の話とお金の話を別に進めなければならない」といった手間を省けるのは、忙しい人や手続きに不安がある人にとって大きなメリットです。

レジーナクリニックの脱毛プランは医療ローンの利用が可能!

月々分割払いOK!

無利息期間があり、在籍確認不要で申し込みやすい。

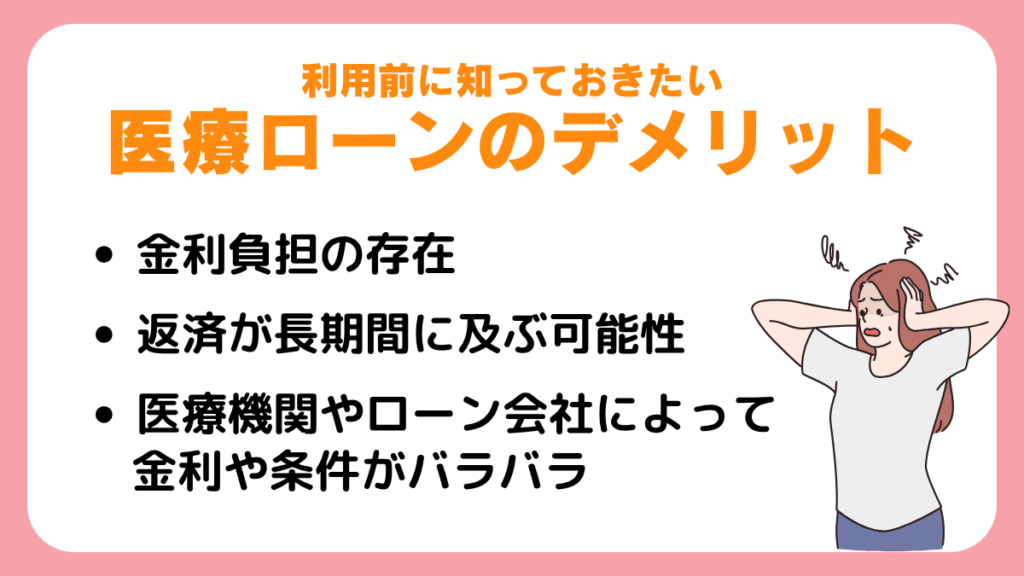

医療ローンのデメリットとは?利用前に知っておきたい4つのこと

医療ローンは便利な制度ですが、金利負担や返済期間の長期化など、利用前に理解しておくべき注意点も存在します。

契約先によって条件が大きく変わることや、途中解約のしづらさなども把握しておくことが重要です。

ここでは失敗を避けるために知っておきたい4つのデメリットを整理しています。

金利負担の存在

医療ローンを使うと、利息が発生するため、治療費にプラスして金利分の返済負担がかかります。

特に信販会社の提携ローンでは、年5〜15%ほどの金利が一般的で、決して小さな額ではありません。

たとえば50万円を借りて年10%の金利で3年間返済すると、最終的には約58万円を支払うことになります。

利息の仕組みを知らずに契約してしまうと、返済総額が想像以上に膨らむ可能性もあるため要注意です。

クレジットカードのリボ払いよりは低金利でも、毎月の返済額や支払い総額を事前に計算しておくことが大切です。

金利はローン選びで最も差が出るポイントなので、「いくら借りるか」だけでなく「いくら返すことになるか」まで意識して検討しましょう。

返済が長期間に及ぶ可能性

医療ローンは、分割払いができる反面、返済にかかる期間が長くなることで負担が続くリスクもあります。

実際に、信販会社や銀行の医療ローンでは返済期間が3〜7年、長いものでは10年に及ぶケースもあります。

期間が長くなれば月々の支払いは抑えられますが、その分利息も多く支払うことになり、総返済額が増えるのがデメリットです。

また、途中で収入状況が変わったり、他の支出が重なった場合、返済を続けることが心理的な負担になることもあります。

医療ローンを使う際は、無理なく返せる期間を見極め、できるだけ短期間で返済できるような計画を立てることが重要です。

「長く借りられる=安心」と考えず、返済完了までの生活をしっかりイメージすることが、後悔しない選択につながります。

医療機関やローン会社によって金利や条件がバラバラ

医療ローンは提供元によって金利や審査条件、返済期間が大きく違ってきます。

たとえば、同じ100万円を借りる際でも、ある信販会社は金利10%、別の会社は7%というように差があり、最終的な支払い額にも大きな違いが出ます。

また、ローンによっては「据え置き期間あり」「ボーナス払い可」「審査が厳しい」「収入証明が必要」など、細かな条件もさまざまです。

どれが自分に合っているかを比較しないまま申し込むと、不利な契約をしてしまうことがあります。

そのため、医療機関の案内だけに頼らず、自分でも複数のローンを調べて比較検討することが大切です。

金利や返済条件をあらかじめ把握すれば、損をせずに安心して治療を受ける準備が整います。

途中解約や返済の変更がしにくい

医療ローンは一度契約すると、途中でキャンセルや条件の変更をするのが難しい場合があります。

たとえば「予定より早く返済したい」「通院しなくなったから契約を止めたい」と思っても、契約内容によっては手数料が発生したり、そもそも中途解約できないケースもあります。

信販会社の多くは、契約後の変更に厳格なルールを設けており、柔軟に対応してもらえないこともあります。

また、繰上げ返済に手数料がかかることもあるため、事前に確認しておかないと予想外の費用が発生する可能性が高いです。

治療の内容や通院のスケジュールは、途中で変更が起きやすいものです。

ローン契約をする際には、「変更できるかどうか」「解約時の条件」などもきちんと確認し、納得したうえで契約することが重要です。

レジーナクリニックの脱毛プランは医療ローンの利用が可能!

月々分割払いOK!

無利息期間があり、在籍確認不要で申し込みやすい。

医療ローンの選び方

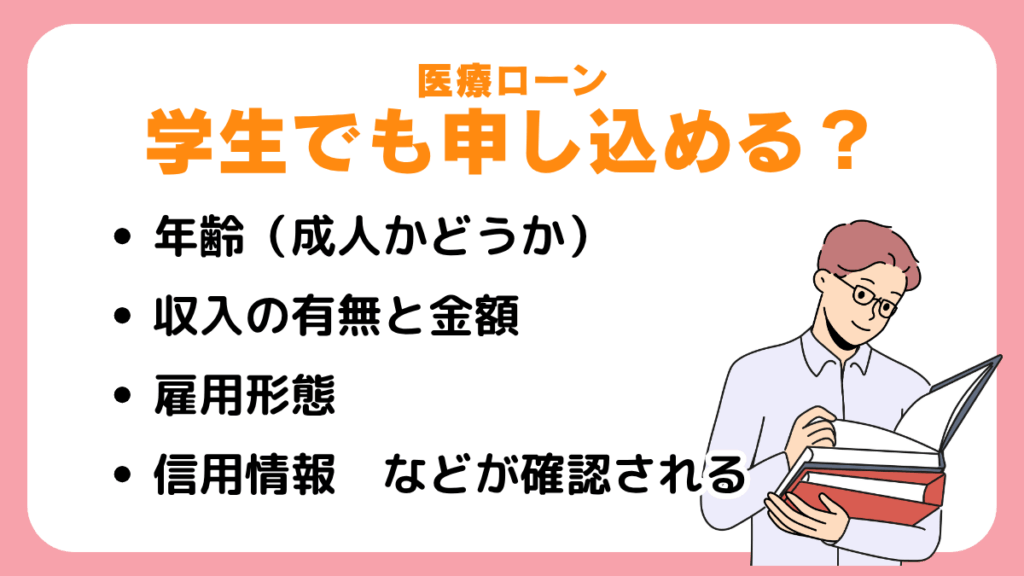

医療ローンは学生でも申し込むことができるのか

医療ローンは学生でも利用できるケースがありますが、審査を通過し借りるためには、定められた条件を満たす必要があります。

未成年や収入のない学生は注意が必要で、親の同意や連帯保証人が求められることもあります。

ここでは、医療ローンを学生が使う際に知っておきたい基本ポイントと注意点を整理しています。

医療ローン申し込み時に確認されるポイント

【審査でチェックされる主な項目】

- 年齢(成人かどうか)

- 収入の有無と金額

- 雇用形態(正社員・アルバイトなど)

- 信用情報(過去の延滞や借入履歴)

- 返済能力(他のローンとのバランス)

- 連帯保証人の有無(学生・未成年の場合)

医療ローンを申し込むと、上記のような情報が審査の対象になります。

特に重視されるのは「安定した収入があるか」と「これまでに金融トラブルがないか」という2点です。

社会人であれば、自分の収入と信用情報だけで審査されますが、学生や未成年の場合はそれだけでは不十分です。

アルバイト収入だけでは返済能力が低いと判断されやすいため、親の同意や連帯保証人の存在が必要になるケースが多くなります。

また、過去にクレジットカードや携帯代の滞納歴がある際も審査に不利です。

「ただ申し込めば使える」というものではなく、あくまで貸す側が安心してお金を預けられるかどうかを見ているという点を理解しておきましょう。

学生が医療ローンを利用する際の注意点

学生でも医療ローンを使える可能性はありますが、いくつかの注意点を押さえておく必要があります。

まず、収入が少ない場合や未成年の場合は、本人名義での契約が難しいことが多く、親や保護者の同意・連帯保証が必要です。

これがないと、そもそも審査に進めないこともあります。

また、借りた金額は卒業後も返済義務が続くため、将来の収入や生活をしっかり見越した上で検討しなければなりません。

たとえば、大学を卒業してから就職するまでの間に返済が始まると、無収入の時期に支払いが発生してしまう可能性もあります。

加えて、学生のうちは社会的信用がまだ十分ではないため、クレジットカードの履歴や携帯料金の支払い状況なども審査に影響します。

少しでも信用にキズがあると審査落ちの原因になるため、日ごろの金銭管理も重要です。

レジーナクリニックの脱毛プランは医療ローンの利用が可能!

月々分割払いOK!

無利息期間があり、在籍確認不要で申し込みやすい。

医療ローンの選び方5つのステップ

美容整形や歯科矯正など、自由診療で高額になりがちな治療費。その支払いをサポートしてくれるのが「医療ローン」ですが、ローンには様々な種類があり、金利や審査スピードも異なります。

ここでは、ご自身に合った医療ローンを選ぶための「5つのステップ」を順を追って解説します。

ステップ1|「クリニック提携」か「銀行」か、タイプを決める

医療ローンには、大きく分けて2つのタイプがあります。まずはどちらがご自身の状況に合っているかを決めましょう。

① クリニック提携ローン

特徴

施術を受けるクリニックの窓口で、カウンセリングと同時に申し込めます。

メリット

手続きが簡単で、審査も早い(最短即日)のが最大の特徴です。「すぐに施術を受けたい」場合に適しています。

デメリット

一般的に、次に紹介する「銀行系」に比べて金利が高めに設定されている傾向があります。

② 銀行・信用金庫の医療ローン

特徴

自分で銀行窓口やWebから申し込み、審査を受ける必要があります。

メリット

信販系に比べて金利が低い傾向にあります。総支払額を抑えたい場合に最適です。

デメリット

審査が厳格で、結果が出るまでに数日~1週間以上かかる場合があります。また、見積書や収入証明書などを準備する手間がかかります。

スピードと手軽さを取るなら「提携ローン」、金利の低さを優先するなら「銀行ローン」を選びましょう。

ステップ2|「審査の早さ」と「手続き」が間に合うか確認する

ステップ1でタイプを決めたら、次に「いつまでにお金が必要か」を確認します。

「今すぐ・今週中に」施術したい場合

クリニック提携ローンが現実的です。カウンセリング当日に審査が完了し、契約できるケースが多いためです。

「1~2週間後以降」で良い場合

銀行ローンも選択肢に入ります。ただし、申し込み・審査・融資実行までの時間を考慮し、クリニックの見積書などを早めに準備する必要があります。

希望する施術開始日までに、融資が間に合うかどうかを必ず確認しましょう。

ステップ3: 「金利(実質年率)」を最優先で比較する

ローンの本質は「借金」です。利用するローン候補が絞れてきたら、最も重要な「金利」を比較します。

注目すべきは「実質年率(%)」

金利は、手数料などを含めた「実質年率」で比較してください。金利が低いほど、最終的に支払う総額は少なくなります。

「〇.〇%~〇.〇%」の幅に注意

わ金利に幅がある場合、審査によって適用される金利が決まります。多くの場合、借入額が少ないと上限金利が適用されがちです。最低金利だけで判断しないようにしましょう。

ステップ4: 無理のない「返済シミュレーション」を行う

借りることばかりに目が行きがちですが、「どう返すか」が最も重要です。

月々の返済額はいくらか?

自分の毎月の収入と家賃、光熱費、食費などの支出を洗い出し、「毎月いくらまでなら無理なく返済に回せるか」を明確にしましょう。

返済期間(回数)は適切か?

月々の返済額を下げたい場合、返済期間を長く設定しがちです。しかし、期間が長くなるほど利息は増え、総支払額は高くなります。

多くのローン会社のウェブサイトには「返済シミュレーション」機能があります。必ず事前に試算し、家計を圧迫しない計画を立ててください。

ステップ5: 繰り上げ返済や手数料の有無もチェック

最後に、契約内容の細部も確認しておきましょう。

手数料はかかるか?

繰り上げ返済をする際に「手数料」がかかるローンもあります。また、契約時に「事務手数料」などが別途必要な場合もあるため、金利以外の諸費用も確認しておくと安心です。

繰り上げ返済は可能か?

ボーナス(賞与)などでまとまったお金ができた時に、予定より前倒しで返済(繰り上げ返済)できるかを確認しましょう。元金を早く減らせば、その分将来支払うはずだった利息を節約できます。

医療ローンの申し込み方とは?各種ごとの流れ・やり方

医療ローンの申し込み方法は、提携ローン・銀行の目的別ローン・医療機関独自のローンで手続きの流れが変わります。

それぞれ必要な書類や審査の段階に違いがあるため、あらかじめ把握しておくことが大切です。

ここでは各ローンの申し込みステップを順を追ってわかりやすく整理しました。

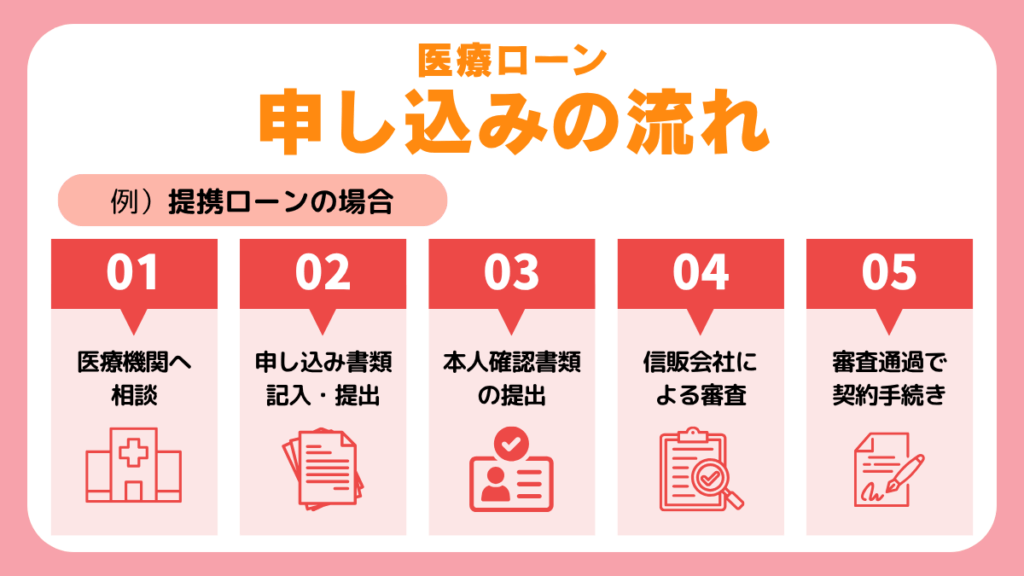

提携ローンの場合

医療機関と信販会社が連携して提供しているのが提携ローンです。

最も一般的で使いやすく、治療の相談と同時に支払い方法まで整えられる点が大きなメリットです。

信販会社によって金利や審査条件は異なりますが、スムーズな手続きと即日審査が可能なケースも多く、急ぎの治療にも対応しやすいのが特徴です。

治療費を一括で支払うのが難しい場合でも、このローンを使えば無理のない範囲で月々支払っていくことができます。

医療ローン初心者にも向いている選択肢です。

①医療機関へ相談

まずは受診を予定している医療機関で、提携しているローン会社があるかを確認しましょう。

多くの美容クリニックや歯科医院では、カウンセリング時に「分割払いの利用が可能ですか?」と尋ねれば、提携ローンの案内をしてくれます。

提携がある際は、その場で手続きに進める体制が整っているため、特別な準備は不要なことが多いです。

申込み条件や金利の目安もここで確認しておきましょう。

②申し込み書類への記入・提出

ローンを使うには、まず申込書に必要事項を記入する必要があります。

記載内容には、氏名・住所・勤務先・年収・家族構成などが含まれ、信販会社が審査するための基本情報が求められます。

支払い回数やボーナス併用などの希望もこの段階で選べるケースが多く、プラン設計の重要なタイミングとなります。

提出は医療機関経由で行われ、専門スタッフがサポートしてくれることがほとんどです。

③本人確認書類の提出

ローン審査には本人確認書類の提出が必須です。一般的には、運転免許証やマイナンバーカード、健康保険証などが使われます。

信販会社によっては、収入を証明する書類(源泉徴収票や給与明細)を追加で求められる場合もあります。

これらの書類は、虚偽の申請を防ぎ、返済能力を判断するために活用されます。

書類の不備があると審査が遅れるため、事前に準備しておくと安心です。

④信販会社による審査

書類が揃うと、信販会社が審査を実施します。

審査では、収入の安定性や信用情報(クレジットカードや過去のローン返済履歴)などがチェックされます。

目安として、正社員で勤続1年以上、年収200万円以上であれば通過しやすい傾向があります。

審査結果は早ければ当日、遅くとも数日以内に通知されるのが一般的です。

もし審査に通らなかった際は、別の支払い方法を検討する必要があります。

⑤審査通過で契約手続き

審査に通ると、最終的な契約手続きに進みます。契約書類に署名・押印し、ローン契約が正式に成立した時点で、信販会社から医療機関へ治療費が一括で支払われます。

これにより、患者は治療を開始できると同時に、信販会社へ月々の分割払いをしていく形になります。

返済は銀行口座からの引き落としが基本で、支払開始時期は契約日から1〜2ヶ月後となるのが一般的です。

金融機関の目的別ローンの場合

銀行などの金融機関が提供する「目的別ローン」は、医療費に使うことを前提としたローンです。

提携ローンに比べて金利が低めで、返済期間の自由度が高いのが魅力ですが、そのぶん審査はやや厳しくなります。

急ぎではないが、少しでも金利を抑えたい方、長期的に計画的な返済をしたい方におすすめです。

①金融機関を選ぶ

まずは医療ローンを取り扱っている金融機関を比較し、自分に合った銀行を選びましょう。

大手銀行や地方銀行、ネット銀行でも取り扱いがあり、金利や返済期間、審査の厳しさはそれぞれ違います。

中には医療費専用プランを用意している銀行もあります。

金利の低さだけでなく、審査スピードや手続きのしやすさも選定基準にするとよいでしょう。

②Webまたは店頭にて借り審査を申し込む

銀行の目的別ローンは、まず仮審査の申し込みから始まります。

公式サイトの専用フォームや、銀行窓口で必要事項を入力・記入して申し込みます。

ここでは職業や年収、借入希望額、用途などの基本情報が必要です。

仮審査は本審査前の「事前チェック」のようなもので、通過すれば契約に進める可能性が高まります。

結果は通常、数営業日以内に通知されます。

③仮審査後本人確認書類の提出

仮審査を通過すると、次は本審査に進むための本人確認書類や収入証明書の提出が求められます。

提出する書類の例としては、運転免許証・マイナンバーカード・源泉徴収票・給与明細などがあります。

特に収入を安定して得ていることを証明する書類が重要となるため、自営業の方は確定申告書類なども用意しておくと安心できます。

④本審査通過で契約手続き

書類審査を経て本審査に通過すれば、契約に進みます。

契約は店頭か郵送、またはインターネット上で行うケースがあり、内容を確認したうえで署名・押印します。

契約が完了すると、借入金が自身の口座に振り込まれます。

医療機関への支払いは自分で行う形式が多いため、支払い期限に注意しましょう。

返済は翌月以降からスタートします。

医療機関独自のローンの場合

一部の医療機関では、信販会社を介さず、院内で分割払いの仕組みを用意していることがあります。

これは「独自ローン」や「院内ローン」とも呼ばれ、柔軟な条件で契約できるのが特徴です。

特に美容整形や審美歯科で多く導入されています。

金利が不明確なこともあるため、契約内容をしっかり確認した上で利用するのがポイントです。

①医療機関で独自ローンの有無を確認する

医療機関によっては、信販会社を通さず独自のローン制度を設けていることがあります。

美容整形クリニックや歯科などで導入されているケースが多く、クリニックの公式サイトやカウンセリング時に案内されます。

案内がなかった際も、「分割払いはできますか?」と確認すれば詳細を教えてもらえるはずです。

対応の柔軟さは施設ごとに変わるため、事前の確認が重要です。

②支払いプランを相談する

独自ローンの魅力は、支払い内容を柔軟に相談できる点にあります。

治療費全体のうちどのくらいを分割にするか、月々の支払い金額をいくらにするかなどを、医療スタッフと直接相談して決められるのが特徴です。

ボーナス月に多めに払うなど、家庭の状況に合わせた返済設計がしやすいため、生活への負担を抑えた形で契約できることもあります。

③申込書を記入し本人確認書類を提出

支払い条件が決まったら、指定された申込書に必要事項を記入します。

あわせて本人確認書類(運転免許証や保険証など)の提出が必要です。

信販会社を介さない分、提出書類が少なく済むことも多く、審査のハードルもやや低めです。

書類の記入は医療機関のスタッフがサポートしてくれることがほとんどなので、手続きに不安がある方でも安心です。

④簡易的な審査で契約手続き

独自ローンは、医療機関が独自の基準で審査を行うため、信販会社よりも審査が通りやすい傾向にあります。

審査は即日で行われるケースが多く、契約までスピーディーに進められるのも特徴です。

契約成立後は、指定した条件に従って分割での支払いが開始されます。

シンプルでスピーディーな契約手続きができるのは、独自ローンならではの強みです。

レレジーナクリニックの脱毛プランは医療ローンの利用が可能!

月々分割払いOK!

無利息期間があり、在籍確認不要で申し込みやすい。

医療ローン以外で支払う方法

医療ローン以外で支払う方法として、カードローンやクレジットカード分割払いがあります。

それぞれ医療ローンとは異なる利点があるため、利点を比較したうえで、利用すべきか検討してみてください。

カードローンを利用する

カードローンとは、金融機関が個人向けに提供している融資サービスのことです。

審査に通過すれば、限度額の範囲内で必要な資金を何度でも借り入れできます。

カードローンの主なメリットは、以下のとおりです。

- 最短即日でお金を借りられる

- 借り入れや返済方法の選択肢が幅広い

- お金の使い道が制限されていない

- 担保や保証人を必要としない

消費者金融を利用すれば最短即日で借りられるだけでなく、コンビニや銀行のATMで借り入れ・返済ができるため、柔軟な資金の貸し借りが可能です。

また医療ローンと異なり、お金の使い道が制限されていないため、借り入れできれば自由に利用できます。

医療ローンが合わない方は、カードローンを利用して美容整形や脱毛をしてもよいでしょう。

クレジットカード分割払い

| 借り入れ方法 | 医療ローン | クレジットカード分割払い |

|---|---|---|

| 分割払い回数 | 60回 | 24回 |

| 融資までの時間 | 1週間程度 | 契約していれば即日 |

| 手数料 | やや低い | やや高い |

| 借り入れ可能額 | 300〜500万円程度 | 100〜300万円程度 |

| 一括返済の可否 | 会社による | 可能 |

医療ローンの分割払い回数は最大60回である一方で、クレジットカードは24回まで分割して返済できます。

返済が遅れるほど利息が高くなる点と一括返済の可否の点から、なるべく利息を抑えたい方は、クレジットカード分割払いを選択してもよいでしょう。

また、クレジットカードを保有していれば即日で分割払いを選択し、買い物できます。

利用可能額は医療ローンより少なくなる傾向がありますが、カードや返済能力によっては100〜300万円程度の借り入れが可能です。

すぐに完済したい方や即日に施術を受けたい方は、クレジットカード分割払いがおすすめです。

レジーナクリニックの脱毛プランは医療ローンの利用が可能!

月々分割払いOK!

無利息期間があり、在籍確認不要で申し込みやすい。

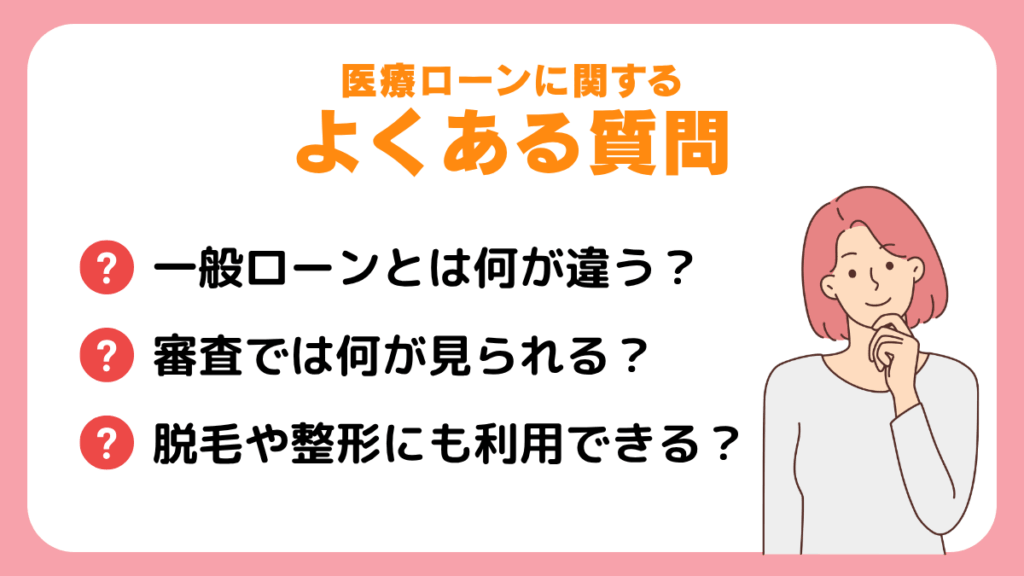

医療ローンに関するよくある質問

医療ローンは聞き慣れない仕組みも多く、申し込み前に不安や疑問を感じる方も少なくありません。

ここでは、制度の違いや審査のポイント、利用できる治療の範囲、そして滞納時の影響など、特に多く寄せられる4つの疑問に絞って解説します。

医療ローンと一般のローンは何が違う?

医療ローンと一般のローンの最大の違いは、使い道が明確に「医療費」に限定されている点です。

医療ローンは、美容整形や矯正歯科、不妊治療など高額になりがちな自由診療の費用を対象とした専用ローンで、借入時に「治療の見積書」などが必要になります。

一方、カードローンなどの一般ローンは使い道が自由な分、金利が高めで審査も厳しくなることがあります。

医療ローンは、金利が比較的低く設定されることが多く(例:3〜9%程度)、治療目的に特化しているため、審査や手続きもそれに合わせたスムーズな流れになっています。

医療のタイミングを逃したくない人や、資金使途が明確な人には特に向いています。

医療ローンの審査では何が見られる?

医療ローンの審査では、「きちんと返済できるかどうか」が問われます。

そのため主にチェックされるのは、他社からの借入状況や雇われている形態、勤めている年数、年収、そして信用情報(過去の返済履歴)です。

特に携帯代の未納やクレジットカードの滞納などは信用情報に傷がつき、審査に落ちる原因になる場合があります。

また、学生や収入が不安定な人は、連帯保証人や親権者の同意が求められるケースもあります。

多くの信販会社では、月収15〜20万円以上の安定した収入があることが、審査を通る基準となっています。

審査に通るか心配な際は、あらかじめ自分の信用情報をチェックすることも効果的です。

医療ローンは脱毛や整形にも利用できる?

医療ローンは脱毛や整形などの自由診療にも広く利用されています。

医療ローンの対象は「医療機関で行われる治療」であれば原則として可能で、美容整形(二重まぶた、鼻整形など)や医療脱毛(レーザー脱毛など)は、多くの利用者がローンで分割払いを選んでいます。

ただし、サロンで行う脱毛や医師が関与しないエステ施術は対象外となるため注意が必要です。

医療機関であっても、ローン提携があるかどうかは異なるため、あらかじめ確認しましょう。

また、信販会社によっては、施術の内容や金額に応じて審査基準が変わることもあります。

希望する施術がローン対象かどうか、契約前にしっかり確認しておくと安心です。

医療ローンを滞納した場合どうなる?

医療ローンを滞納すると、支払い遅延として信用情報に記録され、将来的にクレジットカードや他のローンが組めなくなるリスクがあります。

1回の遅れであっても、遅延損害金(年率14%程度)が発生することが多く、支払いが長引けば長引くほど負担が大きくなります。

また、長期の滞納が続くと、債権回収会社からの督促や、最悪の場合は法的措置(訴訟や差押え)に発展することもあります。

特に学生や若年層にとっては、社会的信用を損なう大きなリスクです。

万が一、返済が難しくなった際は、放置せずに信販会社へ相談し、返済計画の見直しや一時猶予を申し出ることが大切です。

レジーナクリニックの脱毛プランは医療ローンの利用が可能!

月々分割払いOK!

無利息期間があり、在籍確認不要で申し込みやすい。

まとめ

医療ローンとは、高額な自由診療(脱毛・美容整形・矯正歯科など)に対応する分割払い制度で、信販会社や銀行、医療機関が提供しています。

用途や条件に応じてローンの種類を選べば、治療のタイミングを逃さず、家計への負担を軽減できます。

クレジットカードよりも金利が低い場合もあり、手続きもスムーズです。

ただし、金利負担や返済の長期化といったデメリットもあるため、使う前に契約内容をよく確認することが重要です。

SHARE

この記事を書いた人

エレビスタ ライター

エレビスタは「もっと"もっとも"を作る」をミッションに掲げ、太陽光発電投資売買サービス「SOLSEL」の運営をはじめとする「エネルギー×Tech」事業や、アドテクノロジー・メディアなどを駆使したwebマーケティング事業を展開しています。

エレビスタは「もっと"もっとも"を作る」をミッションに掲げ、太陽光発電投資売買サービス「SOLSEL」の運営をはじめとする「エネルギー×Tech」事業や、アドテクノロジー・メディアなどを駆使したwebマーケティング事業を展開しています。