カードローン金利は、借入時の返済総額を左右する最も重要な要素のひとつです。

金利の違いによって支払う利息額は大きく変わり、借入条件によっても適用される利率は異なります。

多くの人が利用するカードローンは、利便性の高さと引き換えに、比較的高い金利が設定されていることが多いです。

金利の仕組みや相場、具体的な計算方法を知っておくことで、無駄な出費を防ぎ、計画的な借入につながります。

目次

カードローンの金利とは?利息の違いを解説

カードローンを利用するうえで重要になるのが「金利」と「利息」の両方について理解しておくことです。

まずは、カードローンの基本的な仕組みとともに、この2つの用語の違いを、しっかりと押さえておきましょう。

カードローンとは

カードローンの基本的な特徴は、以下表の通りです。

| 項目 | 説明 |

|---|---|

| 借入方法 | 専用カードやスマホアプリでATMから引き出し、または口座へ直接振込 |

| 返済方法 | 毎月の約定返済(定額または残高スライド方式)、任意返済も可能 |

| 利用目的 | 原則自由(旅行・買い物・教育費・医療費などにも使える) |

| 担保・保証人 | 原則不要(無担保・保証人なしで契約可能) |

| 借入限度額 | 利用者の信用状況により異なる(最大で数百万円規模の枠もあり) |

| 金利の目安 | 年利3%~18%程度(上限は法律により制限されている※利息制限法) |

カードローンとは、金融機関から必要なときに借入できる個人向けローンの一種です。

あらかじめ設定された限度額の範囲内であれば、何度でも繰り返し借入・返済できる仕組みが特徴です。

ただし、便利な反面、金利は高めに設定されていることが多いため、使い方には注意が必要です。

金利と利息の違い

金利と利息は似ているようで意味が異なります。

結論から言うと、金利は「割合」を意味し、利息は「金額」のことです。

たとえば、年利15%という金利が設定されている場合、それを元にして毎月どれだけの利息が発生するかが決まります。

この違いが重要なのは、金利だけを見て「安い」「高い」と判断してしまいがちだからです。

実際に払うべき金額(利息)を正しく知るには、元金に対してどのくらいの割合(金利)がかかるのかを計算に落とし込む必要があります。

たとえば、10万円を年利15%で1年間借りた場合、単純計算で1万5千円の利息がかかることになります(実際は日割りや残高に応じて変動)。

このように、金利はルール、利息は結果と考えるとわかりやすいでしょう。

カードローンの上限金利は利息制限法で決まっている

カードローンの金利には法律上上限が存在し、「利息制限法」により明確に定められています。

これは、金融機関が好きなように金利を設定できないようにし、利用者を守る目的で設けられています。

この仕組みが大切なのは、高すぎる金利による過剰負担を防ぎ、借りすぎや返済困難を回避するためです。

実際に、過去には法外な金利での貸付によってトラブルが多発していたことがあります。

以下のように、借入額ごとに法律で決まった上限金利があります。

| 借入金額 | 上限金利(年率) |

|---|---|

| 10万円未満 | 年20.0%まで |

| 10万円以上100万円未満 | 年18.0%まで |

| 100万円以上 | 年15.0%まで |

これらの上限を超えた金利は、法律上無効とされ、超えた部分の利息は支払う必要がありません(※利息制限法)。

カードローン金利から利息額を計算する方法とは?抑え方についても解説

カードローンの金利を正しく理解すれば、実際にどれだけ利息がかかるのかも分かるようになります。

利息の計算方法を理解することは、無駄な出費を防ぐための第一歩です。

さらに、少しの工夫で利息を抑える方法もあります。

ここでは、計算の仕組みから具体的な節約方法について解説します。

利息額の計算方法

カードローンの利息は「借入残高 × 年利 ÷ 365 × 利用日数」で日割り計算されます。

これは、借りた金額と日数に応じて利息が変わるという仕組みです。

たとえば、15万円を年利15%で30日借りると、「150,000 × 0.15 ÷ 365 × 30」で約1,849円が利息となります。

金額が小さくても日数が長引けば利息は大きくなりますし、逆に早く返せれば減らせます。

利息を抑える方法

カードローンを利用する上で、できる限り利息の支払いを減らすことは非常に重要なことです。

理由は、利息は借入期間や返済方法によって大きく変動し、何も対策しなければ支払総額がどんどん増えてしまうからです。

そこで、利息を抑えるためには、返すスピードを早めたり、無利息期間を活用したり、より低金利の商品に乗り換えたりといった工夫が大切になります。

ここでは、具体的な対策を紹介します。

一括返済や繰上げ返済を行う

カードローンの利息は日割りで発生するため、早く返すほど支払う利息は少なくなります。

この仕組みを上手く使うのが一括返済や繰上げ返済です。

一括返済は、残っている借入額を一度に返す方法であり、利息の発生を一気に止められます。

一方、繰上げ返済は月々の返済とは別に追加で返すもので、これにより元本が減少し、その後に発生する利息も抑えられるメリットがあります。

たとえば、残り10万円を通常通り5カ月かけて返すのではなく、一気に返すことで、何千円もの利息の節約が可能です。

余裕がある月は積極的に追加返済を検討すると、最終的に負担する金額が大きく減らせます。

最低返済額以上の返済を行う

毎月の最低返済額だけを支払い続けると、元本の減りが遅くなり、その分利息を多く支払うことになります。

理由は、毎月の返済はまず利息分に充てられるため、最低額ではなかなか元本が減らない仕組みになっているからです。

この状態が長く続いてしまうと、借入が終わるまでに年単位の時間がかかり、結果として数万円単位で損をすることもあります。

そのため、返済に余裕があるときは最低額より多めに返すようにしましょう。

月5,000円返しているのを1万円にするだけでも、完済期間が短縮され、利息も大幅に軽減されます。

無利息期間を活用する

多くのカードローンでは、「30日間無利息」などのキャンペーンを実施しており、これを上手に活用することで利息ゼロでお金を借りることが可能です。

この制度は新規契約者限定であることが多く、最初の借入から数日~30日間の間に完済すれば利息は一切かかりません。

ただし、無利息期間の開始日が「契約日から」か「初回借入日から」かで制度の使い勝手が違ってくるため、事前にしっかりと条件を確認することが大切です。

また、無利息期間終了後は通常の金利が適用されるため、期間内にきちんと完済できるかどうかを見極めてから利用しましょう。

金利の低いローンに乗り換える

現在利用しているカードローンの金利が高いと感じる場合、より低金利なローンへの乗り換えを検討することが、利息を抑えるうえで有効な手段です。

たとえば、年利18%の消費者金融から年利10%の銀行系カードローンに借り換えるだけで、同じ借入額でも年間の利息が大きく減ります。

さらに「おまとめローン」などを使えば、複数の借入を1本化して金利や返済日を整理できるので、家計管理のしやすさも向上します。

ただし、乗り換えには審査があるため、収入やこれまでの返済履歴が重要になります。

カードローンの金利を安くする方法を紹介

カードローンの金利は、借入先や申込者の状況によって変わります。

より低い金利で借りるには、事前の準備や選び方が重要です。

この章では、銀行系ローンの選び方から、信用力を上げる方法、交渉術まで金利を下げる具体的な方法を紹介します。

銀行系のカードローンを選ぶ

カードローンの金利を抑えたいなら、銀行系カードローンを選ぶのが効果的です。

その理由は、銀行は貸金業者と違って利息制限法と出資法の両方に縛られ、一般的に金利が低く設定されているからです。

たとえば、大手銀行のカードローンでは上限金利が年14~15%程度に抑えられていることが多く、消費者金融の18%前後と比べると明らかに負担が少なくなります。

ただし、審査基準はやや厳しめで、安定した収入や信用情報が重視されます。

信用スコアや属性を上げる

カードローンの金利は、申込者の信用スコアや属性によっても変わります。

年収や勤続年数、居住年数、雇用形態などが見られ、信用度が高い人ほど金利は低めに設定されることが多いです。

たとえば、正社員として3年以上働いている人や、持ち家に長く住んでいる人は、安定性があると思われ審査に有利です。

また、クレジットカードの支払い遅延がないかどうかも重要なポイントです。

無借金状態で申し込む

カードローンを申し込むときに他の借入がない、「無借金状態」であることは、金利を抑えるうえで非常に重要なことです。

なぜなら、貸す側は他社借入がない人ほどリスクが低いと判断し、良い条件を提示しやすくなるからです。

逆に、すでに複数のローンを抱えていると、「返済能力に不安あり」と見なされ、金利が高く設定されたり、審査に落ちる可能性もあります。

申し込み前には、他の借入の整理をしておくようにしましょう。

利用実績を積み上げて金利交渉を行う

カードローンの契約後でも、金利が下がるチャンスはあります。

それは、利用実績を積み重ねることで、条件の見直しを交渉できる可能性があるからです。

たとえば、半年以上にわたり遅延なく返済を続けていれば、「信用できる利用者」として判断され、金融機関に金利引き下げの相談がしやすくなります。

ただし、交渉はあくまで任意なので、誠実な利用履歴と現在の信用状況が良好であることが前提です。

カードローンを利用するメリット

カードローンには、すぐに資金が必要なときや柔軟に使いたいときに役立つ多くのメリットがあります。

即日融資や使い道の自由度、繰り返しの利用が可能な点など、利便性の高さが魅力です。

この章では、主なメリットを4つ紹介します。

①即日の融資が可能

②資金使途が自由

③借入と返済が何度でも可能

④担保や保証人が不要

①即日の融資が可能

急にお金が必要になったとき、カードローンは即日融資ができる点で、とても頼りになります。

理由は、申込から審査・借入までのスピードが非常に速く、最短で当日に現金が手に入るからです。

たとえば、平日の午前中にWEBで申し込めば、当日中に口座へ振り込まれるケースも珍しくありません。

特にスマホやネットを使えば手続きも簡単で、店舗に行かずに完結できます。

給料日前に急な支払いが発生したときや、医療費・家電の買い替えなどにすぐ対応できるため、安心感を得られます。

この迅速な対応が、利用者にとって最大のメリットといえるでしょう。

②資金使途が自由

カードローンは、借りたお金の使い道が基本的に縛られないことが特徴です。

これは、教育費や医療費、旅行や家電の購入まで幅広く使えるという意味で、用途に縛られない柔軟さがあります。

たとえば、まとまった資金が必要な冠婚葬祭や、突然の出張など、思ってもいなかった出費にも対応できます。

他のローンでは資金使途が制限されることもありますが、カードローンはその点で非常に使い勝手が良いでしょう。

生活の中で「ちょっと足りない」「今すぐ必要」といった状況でも、目的を問わず使えるのは大きな魅力です。

③借入と返済が何度でも可能

カードローンの大きなメリットとして、借入と返済を繰り返し自由に行えることがあります。

一度契約すれば、定められた限度額の範囲内であれば何度でも借り入れ可能です。

たとえば、10万円を借り、返済が終わった後でも、また必要なときに同じ枠から借りられます。

しかも追加の審査を受ける必要がないため、時間も手間もかかりません。

これはクレジットカードのキャッシングに似た仕組みで、日常的な資金管理に便利です。

計画的に使えば、手元に必要な分だけ資金を調整できる柔軟な手段になります。

④担保や保証人が不要

カードローンは原則として無担保・無保証で利用できるのも大きな魅力です。

つまり、土地や車などの財産を差し出したり、家族や知人に保証を頼んだりする必要がありません。

これにより、誰にも知られずに借りられるという安心感があります。

特に、保証人のお願いをためらう人にとっては、心理的なハードルが低く、使いやすいサービスといえるでしょう。

もちろん、審査では返済能力が確認されますが、財産や人間関係を担保にせずにお金を借りられる点で、現代のニーズに合った仕組みとなっています。

カードローンを利用するデメリット

カードローンは便利な反面、利用には注意点もあります。

金利の高さや借りすぎのリスク、信用情報への記録など、知らずに使うと後悔することもあります。

この章では代表的な3つのデメリットを紹介します。

①金利が高い

②つい借りすぎてしまう

③信用情報に履歴が残る

①金利が高い

カードローンは手軽に借りられる反面、金利が高めに設定されている点が大きなデメリットです。

なぜなら、貸金業者が無担保で貸し出すリスクを金利で補っているからです。

たとえば、年利15%で10万円を1年間借りた場合、約15,000円の利息がかかる計算になります。

住宅ローンや教育ローンのような目的型ローンと比べると、この金利差は圧倒的といえるでしょう。

短期間の借入であればそこまで大きな負担ではありませんが、返済が長引くと利息だけで多額の支払いになることもあります。

②つい借りすぎてしまう

カードローンは限度額の範囲内で何度でも借りられるため、使い方によってはつい借りすぎてしまうという落とし穴があります。

特にスマホアプリやATMから簡単に引き出せる便利さが、気づかないうちに借入額を膨らませてしまう原因になります。

たとえば、「あと1万円だけ」といった少額の借入を繰り返すことで、最終的に返済が困難になるケースも少なくありません。

借入残高が増えると、当然利息の負担も大きくなり、生活に与える影響が大きくなります。

③信用情報に履歴が残る

カードローンを使うと、記録が「信用情報」として登録され、他の金融機関も、その情報を確認できるようになります。

これは、返済状況や借入残高がローンを契約する際やクレジットカードを申請する際に審査する材料として使われるからです。

たとえば、しっかりと返済を続けていれば信用力が証明できますが、延滞や借入残高が多いとマイナス評価につながります。

その結果、将来の住宅ローンや自動車ローンの審査に影響を与える可能性もあります。

【実践編】金利の安いカードローンの賢い選び方と利息を抑える3つのコツ

急な出費や一時的な資金ニーズがある際、カードローンは便利な選択肢の一つです。しかし、利用する上で最も気になるのが「金利」でしょう。金利が数パーセント違うだけで、返済総額は大きく変わってきます。

この章では、金利の安いカードローンを賢く選ぶための3つのコツと、注意点について詳しく解説します。

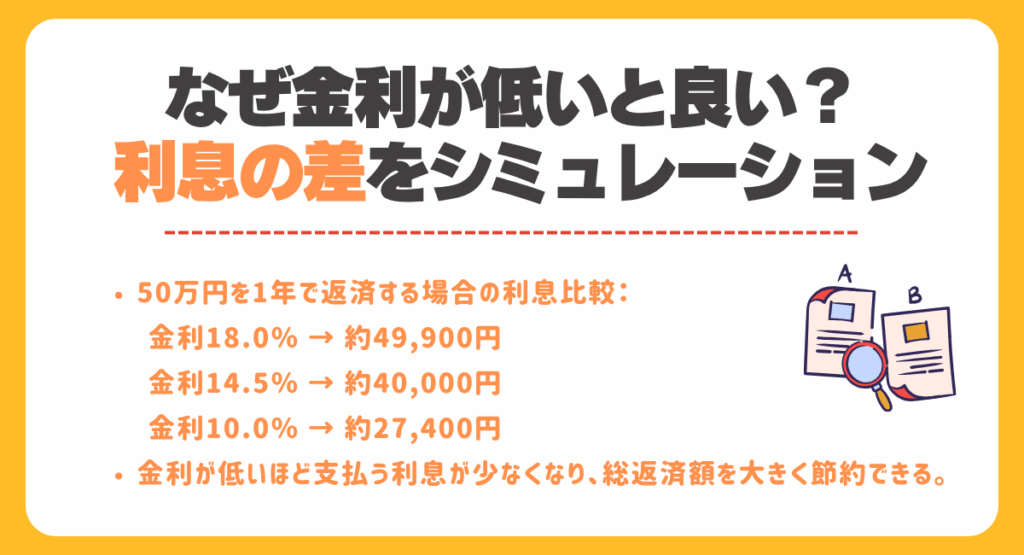

なぜ金利が低いと良い? 利息の差をシミュレーション

金利の差がどれほど返済額に影響するか、具体例で見てみましょう。

【例】50万円を借りて、毎月一定額を返済し、1年(12回)で完済する場合

| 金利 | 支払う利息の総額 |

|---|---|

| 年18.0% | 約49,900円 |

| 年14.5% | 約40,000円 |

| 年10.0% | 約27,400円 |

このように、金利が低いほど、返済総額(支払う利息)を大きく減らすことができます。

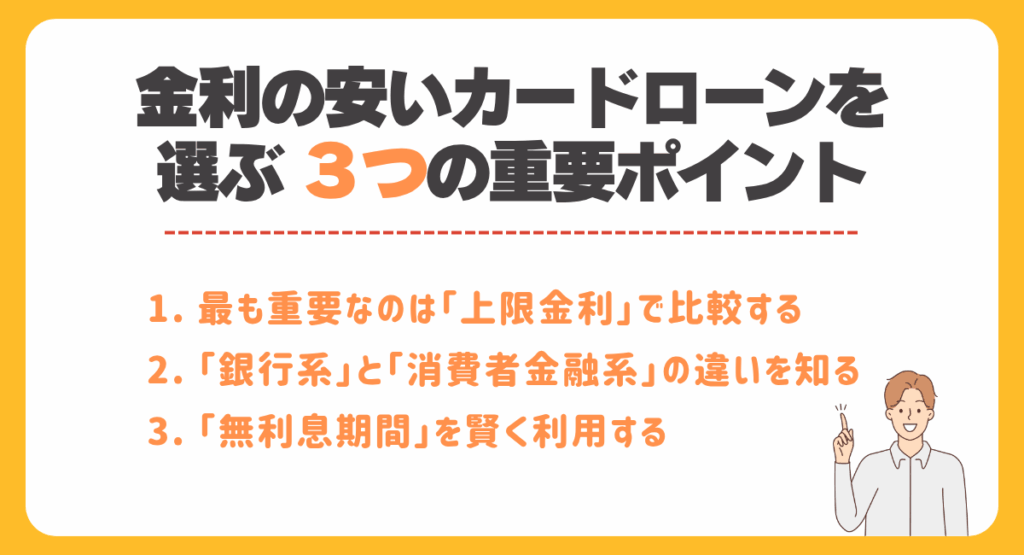

金利の安いカードローンを選ぶ 3つの重要ポイント

金利の安いカードローンを探す際、単純に「年1.5%~」といった最低金利だけを見てはいけません。以下の3つのポイントを必ずチェックしてください。

1. 最も重要なのは「上限金利」で比較する

カードローンの金利は「年3.0%~18.0%」のように幅が設定されています。

- 下限金利 (例: 3.0%)数百万円単位の高額な利用限度額が設定された場合に適用されます。

- 上限金利 (例: 18.0%)少額の借り入れや、初めての契約時に適用されるのが一般的です。

多くの場合、初回の借り入れは上限金利が適用されます。したがって、比較すべきは「上限金利(高い方の金利)」です。上限金利が年14.5%のA社と、年18.0%のB社では、A社の方が低金利で借りられる可能性が高いと言えます。

2. 「銀行系」と「消費者金融系」の違いを知る

カードローンは、大きく「銀行系」と「消費者金融系」に分けられます。金利とサービスの特徴が異なります。

| 種類 | 特徴 | 上限金利の目安 | メリット | デメリット |

|---|---|---|---|---|

| 銀行系 | 銀行やネット銀行(楽天銀行、みずほ銀行など)が提供 | 年14.0%~14.6%程度 | 上限金利が低い | 審査が慎重で時間がかかる (最短でも翌営業日以降) |

| 消費者金融系 | プロミス、アコム、アイフルなどの貸金業者 | 年18.0%程度 | 審査がスピーディ(最短即日融資も可能) 無利息期間がある | 上限金利が高い |

金利の低さを最優先するなら「銀行系」が第一候補となります。

3. 「無利息期間」を賢く利用する

「短期間(1~3ヶ月)で返済できる」と明確にわかっている場合は、消費者金融系カードローンの「無利息期間サービス」が非常に有効です。

これは、「初回利用から30日間は利息が0円」といったサービスです。

例えば、10万円を借りて30日以内に全額返済すれば、利息は一切かかりません。この場合、金利が年14.5%の銀行系で借りるよりも、無利息期間を使った方が支払う利息は少なくなります。

- 長期で借りるなら: 上限金利が低い「銀行系」

- 短期で完済するなら: 「消費者金融系の無利息期間」

この使い分けが、利息を抑える最大のコツです。

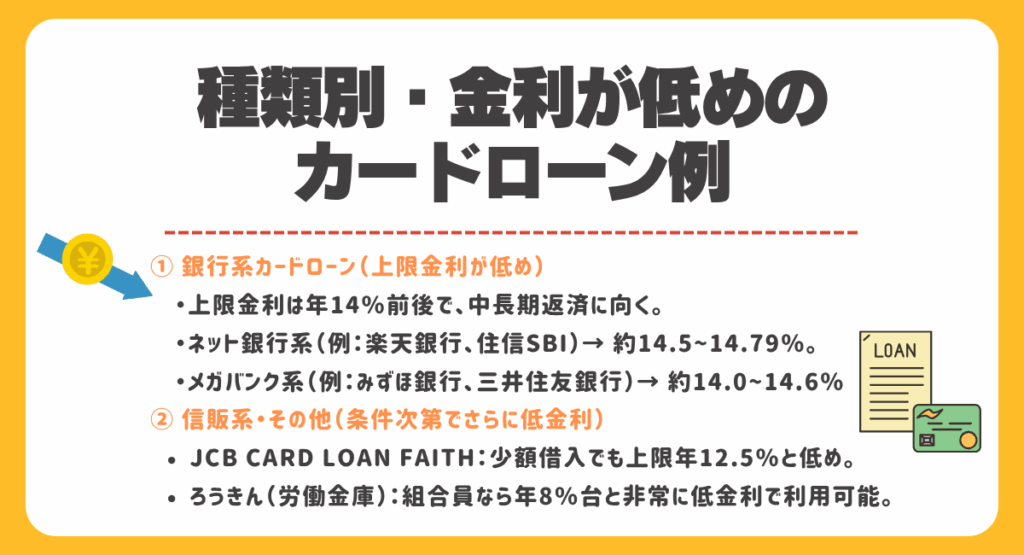

種類別・金利が低めのカードローン例

具体的にどのような選択肢があるか、種類別に紹介します。(※金利は変動する場合があるため、必ず公式サイトで最新情報をご確認ください)

1. 上限金利の低さが魅力の「銀行系カードローン」

上限金利が年14%台に設定されていることが多く、中長期的な返済に適しています。

- ネット銀行系(例: 楽天銀行スーパーローン、住信SBIネット銀行 カードローン)

ネット銀行ならではの低めの金利設定が魅力。

上限金利目安: 年14.5%~14.79%程度 - メガバンク系(例: みずほ銀行カードローン、三井住友銀行 カードローン)

安心して利用できます。その銀行の住宅ローンを利用していると金利が優遇される場合があります。

上限金利目安: 年14.0%~14.6%程度

2. 特徴的な低金利「信販系・その他」

特定の条件で低金利になるユニークなローンもあります。

- JCB CARD LOAN FAITH

少額(50万円以下)の借り入れでも上限金利が年12.5%と、銀行系より低く設定されているのが大きな特徴です。 - ろうきん(労働金庫)

組合員(会社に労働組合があるなど)であれば、年8%台といった非常に低い金利で利用できる場合があります。

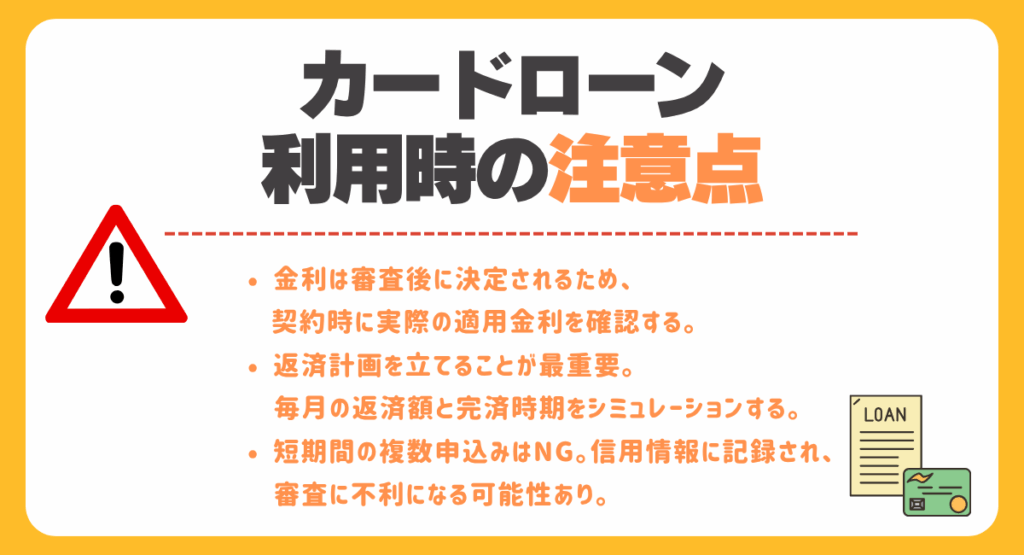

カードローン利用時の注意点

金利が安いからといって、安易に借りるのは危険です。以下の点に注意してください。

金利の安いカードローンを選ぶには、まず「上限金利」に注目し、「銀行系」を検討するのが基本です。

ただし、「短期返済」なら「消費者金融系の無利息期間」が最強の選択肢になることもあります。

ご自身の返済計画に合わせて、最適なカードローンを賢く選んでください。

カードローンとキャッシングの違い

ここまで、カードローンの金利や、歴史に基づいた健全な仕組みについて詳しく見てきました。

さて、お金を借りる方法として、もう一つよく耳にするのが「キャッシング」です。

この二つは似ているようで、実は明確な違いがあります。知識のおさらいとして、その違いを整理しておきましょう。

主な違いは「専用サービス」か「付帯機能」か

最も大きな違いは、そのサービスの成り立ちです。

- カードローン

銀行や消費者金融(貸金業者)が提供する、「お金を借りる」専用のサービスです。利用するには、専用の申し込みと審査が必要です。 - キャッシング

主にクレジットカードに付帯している機能(借り入れ枠)のことです。ショッピング(買い物)がメインのカードに、現金を引き出せる機能がプラスされているイメージです。

比較表でおさらい

二つの特徴を比較してみましょう。

| 項目 | カードローン | キャッシング(クレジットカード) |

|---|---|---|

| 提供元 | 銀行、消費者金融など | クレジットカード会社 |

| サービスの位置づけ | 借入専用の金融サービス | クレジットカードの付帯機能 |

| 利用限度額 | 比較的高い傾向(数十万~数百万) | 比較的低い傾向(数万~数十万) |

| 金利(年率) | 上限は同じだが、下限金利は低い傾向 | 比較的高い傾向 (上限金利に近い場合が多い) |

| 審査 | 新規に申込・審査が必要 | カード発行時に審査済(枠がなければ別途審査) |

| 返済方法 | 毎月定額返済(リボ払い)、ATM返済など | 翌月一括払い、またはリボ払い |

どちらを選ぶべき? 目的別の使い分け

どちらが良い・悪いではなく、目的によって使い分けるのがスマートです。

- キャッシングが向いているケース

お手持ちのカードに枠があり、「今すぐ」「少しだけ」現金が必要な場合。

(例:手持ちが足りない時、海外ATMでの現地通貨引き出しなど) - カードローンが向いているケース

「まとまった金額が必要」「金利を少しでも抑えたい」「計画的に返済していきたい」場合。

このように、カードローンは「借入専用」として設計されているため、計画的な利用や、まとまった資金が必要な場合に適したサービスと言えるでしょう。

カードローン金利に関するよくある質問

カードローンの金利については、「相場は?」「実際に借りたらいくらになるの?」といった疑問を持つ人が少なくありません。

この章では、特に多く寄せられる4つの質問を紹介していきます。

カードローンの金利の相場はどれくらい?

カードローンの金利は、利用する金融機関によって異なりますが、一般的な相場は年3%〜18%程度です。

この幅が大きいのは、金融機関の種類や利用者の信用力、借入額によって設定が変わるからです。

たとえば、銀行系カードローンは比較的低金利で、上限が14〜15%に設定されることが多いのに対し、消費者金融では18%前後が上限になることもあります。

金利が高いと、その分支払う利息も増えるため、できるだけ低金利の商品を選ぶことが大切です。

金利の数字だけに捉われず、自分の返済能力に合ったプランをしっかり見極めましょう。

カードローンで30万円借りた場合何年で完済できる?

30万円を借りた際、完済までの年数や支払う利息は返済額によって大きく変わってきます。

ここでは金利18%を前提に、月々の返済額を5,000円・10,000円・30,000円とした場合の試算結果を以下にまとめました。

| 返済額 | 返済期間の目安 | 総利息 | 総支払額 |

|---|---|---|---|

| 5,000円/月 | 約12年11カ月 | 約473,278円 | 約773,278円 |

| 10,000円/月 | 約3年5カ月 | 約101,549円 | 約401,549円 |

| 30,000円/月 | 約11カ月 | 約27,486円 | 約327,486円 |

このように、返済額が少ないと返済期間が長くなり、結果として支払う利息も大幅に増えます。

しかし、返済額を増やせば、短期間で完済できるうえ、利息も少なく済みます。

10万円を金利15%で借りたらいくらになる?

10万円を金利15%で借りた場合、どのくらいの利息がかかるのか気になる方も多いでしょう。

たとえば、30日間借りるとすると、計算式は「10万円 × 0.15 ÷ 365 × 30」となり、利息は約1,232円です。

これはあくまで日割りでのシンプルな計算ですが、実際の返済期間が長くなれば、当然ながら利息の総額も増えていきます。

月々の返済額が小さいと、元本がなかなか減らず、利息ばかり払ってしまう状況になることもあります。

この例のように、長期利用になる場合は、特に金利の影響をしっかり意識することが大切です。

カードローンの金利を下げる交渉はできますか?

カードローンの金利を下げる交渉は可能です。カードローンで借り入れる時に設定される利息と利率は据え置きではないからです。

借り入れたばかりの頃や初めて借り入れた場合にはすぐに交渉することは難しいですが、返済実績を積み上げて信用を得ることにより、金利を下げる交渉ができるようになります。

まずは最低でも半年、返済実績を作って信用情報を積みましょう。

まとめ

カードローンを上手に活用するためには、「金利」と「利息」を正しく理解する必要があります。

利息制限法による上限金利の仕組みを理解し、返済シミュレーションを行うことで、無理のない借入と返済が可能になります。

また、利息を抑えるには、早期返済・無利息期間の活用・低金利ローンへの乗り換えといった具体的な工夫も効果的です。

カードローンは、資金使途の自由、即日融資と便利な反面、金利負担や借りすぎのリスクもある金融商品です。

カードローンが持つ特徴を理解し、有効に活用していきましょう。

SHARE

この記事を書いた人

エレビスタ ライター

エレビスタは「もっと"もっとも"を作る」をミッションに掲げ、太陽光発電投資売買サービス「SOLSEL」の運営をはじめとする「エネルギー×Tech」事業や、アドテクノロジー・メディアなどを駆使したwebマーケティング事業を展開しています。

エレビスタは「もっと"もっとも"を作る」をミッションに掲げ、太陽光発電投資売買サービス「SOLSEL」の運営をはじめとする「エネルギー×Tech」事業や、アドテクノロジー・メディアなどを駆使したwebマーケティング事業を展開しています。