Paidy(ペイディ)は必要なものがあるのに手持ちのお金がない時に使える便利なサービスです。スマホで支払いが完結する点や、分割払いが手数料無料でできるのがメリットです。

しかし、利用代金の支払いを滞納してしまうと様々なリスクが発生します。滞納するとすぐにPaidyが利用停止となり、督促を放っておくと信用情報に事故情報が記録されてしまいます。

日が経つほど状況は悪化していき、最悪の場合ブラックリストに掲載されるだけでなく、財産が差し押さえられてしまう可能性もあります。

Paidyの支払い滞納は危険です。今後の生活に影響を与えないためにも、滞納してしまうリスクや滞納した場合のペナルティの流れ、万が一滞納してしまった時の対応方法やについて解説します。

※当サイトには広告が含まれます。

目次

Paidy(ペイディ)で支払い遅れはやばい!滞納からペナルティ受けるまでの流れ

Paidyの支払いを滞納すると、すぐに利用停止になり様々なペナルティが発生します。滞納の期間が長引くほど、ペナルティが大きくなるので注意が必要です。

Paidyを滞納した際の流れと受けるペナルティについて解説します。

Paidyの利用停止【滞納翌日】

Paidyの支払いを滞納すると翌日からPaidyの利用が停止となります。基本的に支払い期日は1日でも過ぎたら即利用停止という厳しいルールになっていますので注意が必要です。

Paidyの支払い期日は、以下の通りとなっています。

- コンビニまたは銀行振込の場合:翌月10日

- 銀行口座振替の場合:翌月12日

遅延損害金の発生【滞納翌日】

Paidyの支払いを滞納すると、利用ができなくなると同時に翌日からすぐに遅延損害金が発生します。遅延損害金の年利は14.6%で、未払い分の支払いが完了するまでの日数を日割りで計算されます。

クレジットカードの場合は、支払いが滞納すると再引き落とし処理をしてくれるところもありますが、Paidyは再引き落とし処理が行われず、翌日から支払いを完了するまで遅延損害金が発生しますので注意してください。

Paidyの遅延損害金については、利用規約の第7条で明記されています。

メール・SMS・電話による督促【滞納翌日~1ヵ月】

利用停止措置や遅延損害金の発生と同時に、滞納の翌日からすぐにPaidyから支払いの督促が来ます。

通常の督促の連絡手段は、メールやSMSなどで、内容は、支払い先の案内や利用停止の通知、遅延損害金についての説明などです。

メールやSMSでの督促で支払いが確認できなかった場合は、電話による督促が行われます。

信用情報に異動情報が登録されブラックリストに【滞納2ヵ月以上】

再三の督促にも関わらず、滞納を続けていると、信用情報機関に延滞の情報が登録されます。

信用情報機関とは、個人のクレジットカードやローンの利用に関する情報を登録して会員企業が共有できる機関のことです。

日本の信用情報機関には、銀行を対象としたJICCや、ローン会社やカード会社を対象としたCICなどがありますが、PaidyはCICに加盟しています。

PaidyがCICに信用情報を登録し情報共有していることは、「個人情報取扱に関する同意条項」の第4条に明記されています。

Paidyの支払いを滞納して、信用情報に延滞の情報が登録されると他の金融機関もその事故情報を共有するため、「ブラックリスト入り」という状態になります。

一度ブラックリスト入りしてしまうと、金融事故の情報は5年間ほど保存され、その間は他の金融機関からお金を借りたり、クレジットカードを新規で発行したり、割賦販売で物を購入することも難しくなります。

滞納してブラックリスト入りするリスクを避けるために、一時的にカードローンなどでお金を借りて返済するという手もあります。

<おすすめの消費者金融一覧>

・審査が心配な人・他社借入がある人※でも可能性がある「SMBCモビット」←迷ったらこれ

※他社ご利用の方でも審査可能ですが、お客様のご状況によってご利用いただけない場合もございます。

・10万円以下の少額借入希望+初めてのローンなら「プロミス」

・初めてカードローンを利用する30歳以上の人なら「アコム」

・初めての利用で20万円以上の借入も検討したい人は「アイフル」

Paidyの強制解約・残金の一括請求【滞納2ヵ月以上】

Paidyの滞納を続けていると、やがて強制解約となります。強制解約となる期間は明示されていませんが、信用情報機関に異動情報が登録される滞納から2ヶ月程度が目安となるでしょう。

強制解約となると、Paidy側の支払い債務が一括で請求されます。

一括請求されるのは、滞納している月分の支払いだけでなく、まだ支払い期限が到来していない利用分や遅延損害金の分全てです。

金額が想像以上に膨らんでいる場合もありますから、強制解約や一括請求になる前にできるだけ支払うようにしましょう。

※他社ご利用の方でも審査可能ですが、お客様のご状況によってご利用いただけない場合もございます。

SMBCモビットは最短10秒で結果が表示される簡易審査があります。

最短15分で審査が完了するため即日融資ができる可能性が高いのが大きなメリットです。

土日でも借り入れができるのですぐにお金が必要な人にもおすすめです。

WEB完結に対応しているため来店する手間もなく、スムーズに審査が行えます。

弁護士からの債権回収の督促【滞納3~4ヵ月】

滞納を続けていると、最終的には弁護士からの債権回収の督促が届きます。

Paidyから債権回収を弁護士に依頼する旨の通知があり、弁護士事務所から郵送などで督促が送られてきます。

支払い期日を過ぎてから弁護士からの債権回収督促が来るまでの期間は、3~4ヶ月程度が目安です。

裁判に発展し給与・口座が差し押さえに【滞納半年以上】

弁護士に債権回収が依頼されるとすぐに、弁護士は法的手続きにうつります。内容証明郵便が送られてきて、実際に訴訟に発展するまでにそれほど時間はかかりません。

少額訴訟などで裁判所に訴えられ、裁判所からの支払い命令を受けても支払いできない場合には、給料などを含めた財産の差し押さえが行われます。

差し押さえとは、裁判所の命令で債務者の財産処分を制限することで、持ち家や預金口座だけでなく給料や年金まで対象となります。

不動産の場合には裁判所の人が強制執行で立ち入りをし、給料や預貯金などの場合は、差し押さえをした債権者が、債務者の勤務先や銀行に対して取立てを行うので、職場や家族にもバレてしまうでしょう。

滞納を繰り返すと利用可能額が減額になることも

Paidyの支払いを滞納して強制解約や裁判沙汰になると大変なことになります。そこまでいかずに支払いをしたとしても、滞納を何度も繰り返すと利用可能額を減額されるなどのペナルティを課されることがあります。

Paidyの利用規約第9条の禁止事項には「意図的な未払い等の詐欺的な行為」が挙げられており、該当した場合はサービスの利用停止をすることがあると記載されています。

何度も滞納を繰り返して悪質だと判断された場合には、強制解約などペナルティが大きくなる危険性もあることを理解しておきましょう。

※他社ご利用の方でも審査可能ですが、お客様のご状況によってご利用いただけない場合もございます。

SMBCモビットは最短10秒で結果が表示される簡易審査があります。

最短15分で審査が完了するため即日融資ができる可能性が高いのが大きなメリットです。

土日でも借り入れができるのですぐにお金が必要な人にもおすすめです。

WEB完結に対応しているため来店する手間もなく、スムーズに審査が行えます。

Paidy(ペイディ)を滞納によるリスク

Paidyの滞納による主なリスクをまとめました。滞納が発生した1日目からさまざまなトラブルが発生し、最悪、財産を差し押さえられる恐れがあります。滞納の度合いによっては、今後の生活に支障が出てしまうでしょう。

期限ごとの滞納リスクを詳細に解説するため、参考にしてみてください。

損害遅延金の発生

損害遅延金とは支払いが遅れたことに対して発生する損害賠償金のことで、後払いアプリだけでなく、クレジットカードやカードローンでも発生します。Paidyでは支払い日の翌日から、損害遅延金が発生します。

以下は、損害遅延金の計算式を表したものです。

- 損害遅延金=支払い残高×損害遅延金の利率÷365※×滞納日数

(※うるう年の場合は366で計算)

Paidyの損害遅延金の利率は、年14.6%と利用規約に明記されています。例えば、5万円を5日間滞納してしまった場合の損害遅延金は以下のとおりです。

- 5万円×0.146÷365×5=100円

滞納した金額・日数によっては、多額の損害遅延金が発生する恐れがあるため、余裕を持って返済しましょう。

サービスのお利用停止

支払い遅れが発覚した段階で、Paidyの利用停止処置が下されます。原則は滞納日から利用停止になりますが、運営が滞納を確認するまでに数日かかるケースもあり、支払いが遅れてから2〜3日経って利用停止になることもあります。

滞納分を支払い終えるまで、原則Paidyを利用できません。また支払い期日を過ぎた分は口座振替できず、コンビニ払いや銀行振替で支払うことになります。手間や手数料がかかるため注意しましょう。

Paidyを継続的に利用したい方は、支払い遅れを起こさないように意識してください。

信用情報に傷がつく・ブラックリスト入りする

Paidyは信用情報機関であるCIC(株式会社シー・アイ・シー)に登録しています。そのため、滞納すれば信用情報機関に滞納履歴が残り、ブラックリストに掲載されてしまうでしょう。一般的に2ヶ月以上滞納すると、ブラックリストに掲載されることが多いです。

ブラックリストに掲載されれば、数年間はクレジットカードの申請・ローン契約などが難しくなります。数万円の支払いが遅れて、住宅ローンやカーローンを組めなくなる可能性があるため、期日までに支払いを済ませましょう。

滞納文を一括請求される

2ヶ月以上支払いが遅れると、滞納分を一括請求される恐れがあります。一括請求される可能性については、Paidyの利用規約に明示されており、以下は規約の一部を抜粋したものです。

(3)意図的な未払等の詐欺的な行為

利用者が、上記の(1)~(9)の行為を行った場合、もしくは行うおそれがあると当社が判断した場合、当社は、本サービスのご利用をお断りできるものとします。この場合、利用者は、当然に期限の利益を失うとともに、当社に対する一切の未払債務を直ちに支払うものとします。

滞納している方の中には、一括請求されてもすぐに支払えない方も多いでしょう。別の手段でお金を借りることになったり、さらに損害遅延金が発生したりする恐れがあります。

また、利用停止を経て一括請求されると、今後のPaidy利用が不可能になることもあるため注意してください。

裁判所によって財産が差し押さえられる

支払いが遅れると、弁護士から支払い催促の電話やメール・督促状が届きます。Paidyが提携している弁護士事務所に債権回収を依頼するため、Paidyではなく弁護士から督促の連絡が来るのです。

この督促に答えなければ、裁判に発展し、財産が差し押さえられるかもしれません。差し押さえによって保持できなくなる財産例は、以下のとおりです。

- 手取り給与の4分の1

- 現金・預貯金・生命保険

- 自動車・バイク・骨董品

- 土地・建物

ある日、給与や預金口座を差し押さえられ、お金を引き落とせなくなるリスクがあります。さまざまなデメリットがあることを把握しておきましょう。

Paidy(ペイディ)の支払い滞納を防ぐための方法

Paidyを滞納すると翌日からすぐに遅延損害金や利用停止などのペナルティが発生することが分かりました。

Paidyうっかり支払いを滞納して、2ヶ月もすればブラックリスト入りしてしまいますので、できるだけ滞納をしないようにするのが一番です。

支払日をあらかじめ確認しておく

Paidyは1ヶ月分の利用した金額を翌月にまとめて請求します。支払い日は以下の通りです。

| 支払い方法 | 支払い日 |

|---|---|

| コンビニ払い | 利用月翌月の10日 |

| 銀行振込 | 利用月翌月の10日 |

| 口座振替 | 利用月翌月の12日(金融機関休業日の場合は翌営業日) |

支払日については、利用月の翌月1日〜3日の間に請求金額と一緒にメールで案内がきます。

口座振替で所定の引き落とし日に引き落としができなかった場合は、3〜5営業日後にコンビニ・銀行振込での支払い案内がメールで届きます。

再振替処理はされませんので注意してください。遅延損害金は支払い期日の翌日からすぐに発生します。

口座振替で引き落としができなかった場合、支払い案内が届くまでタイムラグがあり、その間も遅延損害金は発生しますから、残高不足で支払い不可とならないよう、支払日前日の残高をしっかりチェックしておきましょう。

Paidyの分割払いを利用する

一時的にお金が足りないなど、まとめての支払いが厳しい場合はPaidyの分割払いを利用しましょう。

Paidyの「3・6・12回あと払い」では、手数料無料で分割払いが可能です。分割回数は3回・6回・12回から選べて、支払い総額はそのままで月々お支払いを調整できます。

ただし、Paidyの分割あと払いは全ての店舗で使えるわけではなく、対象店舗やサイトが限定されていますので注意してください。

また、分割手数料が無料となるのは支払い方法が口座振替・銀行振込の場合のみで、選択できる支払い回数は加盟店によって異なります。

Paidy「3・6・12回あと払い」の詳細については、PaidyのHPを確認してください。

Paidyのカスタマーセンターに相談する

事情があって支払いが遅れてしまいそうな時には、Paidyのカスタマーセンターに相談してみましょう。

Paidyのカスタマーセンターでは、メールや電話で支払いなどに関する相談を受け付けています。

ただし、カスタマーセンターに相談したからと言って、支払いが猶予されたり遅延損害金が免除されたりするわけではありません。

カスタマーセンターに相談するのは、支払いをスムーズに行うためにどんな手続きが必要かを案内してもらうためです。

Paidyのカスタマーセンターの電話問い合わせについてはHPをご確認ください。

カードローンを借りて支払う

Paidyの支払いが遅れてしまいそうな時は、カードローンを借りて一時的に立て替えるのも1つの方法です。

大手消費者金融のカードローンであれば、ネットやアプリ完結ですぐに借入が完了します。

初回の金利優遇や無料利息期間などを設けているところもあるので、上手に活用すれば金利負担を最小限にできます。

Paidyは滞納の場合のペナルティが大きく、すぐに遅延損害金が発生し強制解約に至ってしまうので、できるだけ滞納しない方が良いでしょう。

うっかりの支払い遅れはすぐコンビニや振り込みで支払う

Paidyの支払いが遅れると、遅れた分だけ金額が増す損害遅延金が発生します。また、運営が滞納を把握したタイミングで、Paidyの利用を停止される恐れがあります。そのため、うっかり支払い遅れをしてしまった際は、コンビニ払いや銀行振込ですぐに支払うことが大切です。

なお、口座引き落としにしていた際に残高が不足すると、引き落としが行われません。再引き落としをする際は、コンビニや銀行で振り込む必要があります。特に口座の残高不足は、不注意により発生してしまう恐れがあります。

定期的に残高を確認して、滞納を起こさないにしましょう。支払いが確定してから、残高が不足していないか確かめると安心です。

支払い金額は毎月1〜5日の間に確定し、口座振替の場合は27日に決済されます。

※他社ご利用の方でも審査可能ですが、お客様のご状況によってご利用いただけない場合もございます。

SMBCモビットは最短10秒で結果が表示される簡易審査があります。

最短15分で審査が完了するため即日融資ができる可能性が高いのが大きなメリットです。

土日でも借り入れができるのですぐにお金が必要な人にもおすすめです。

WEB完結に対応しているため来店する手間もなく、スムーズに審査が行えます。

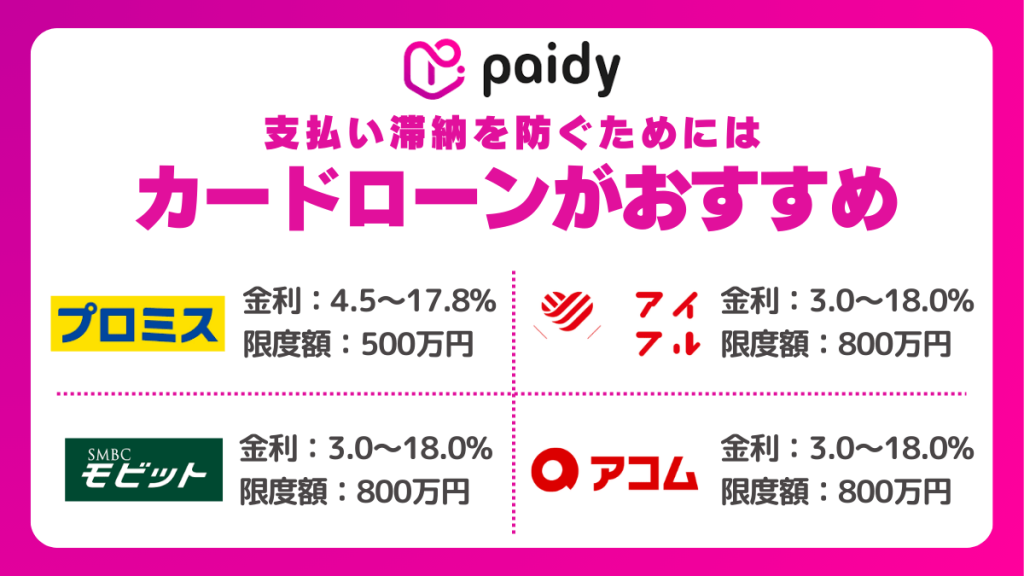

Paidy(ペイディ)の支払い滞納を防ぐためにはカードローンがおすすめ

Paidyで滞納した場合はペナルティが大きいため、カードローンで借り入れをして支払いをするのがおすすめです

初めての人でも借りやすいカードローンを紹介します。

<おすすめの消費者金融一覧>

・原則として職場への電話連絡なし「SMBCモビット」

・最短3分で即日融資が受けられる「プロミス」

・初めての方なら最大30日間の無利息期間あり「アイフル」

・初めての利用でも安心「アコム」

原則として職場への電話連絡なし「SMBCモビット」

| 融資限度額 | 800万円 |

| 審査時間(最短) | 15分 |

| 利率 | 3.0%~18.0% |

| 返済期間 | 最長60回(5年) ただし、返済能力その他の事情にかんがみ、合理的な理由があるとSMBCモビットが認めた場合には、最長106回(8年10ヶ月) |

| 申込条件 | 満年齢20才~74才の安定した収入のある方(基準を満たす方) ※収入が年金のみの方はお申込いただけません。 |

| 初回無利息期間 | 無し |

| 提携ATM | 三井住友銀行、セブン銀行、ローソン銀行、E-net、イオン銀行、ゆうちょ銀行、その他地銀・信金など |

SMBCモビットは三井住友カード株式会社が運営する大手消費者金融で、下記のような特徴があります。

- 審査時間最短15分で原則職場への電話連絡なし

- VポイントやLINNEPayとの連携

- 銀行との提携ATM最多

SMBCモビットは審査時間は最短15分、職場への電話連絡なども原則実施せず、スピーディに即日融資が可能です。

返済の利息分でVポイントを貯められるサービスや返済時にVポイントを使えるサービスのほか、LINEPayとも連携しています。

銀行との提携ATMが多く、三井住友銀行ATMなら手数料無料で利用できるほか、都銀や20以上の地銀、信金など全国約12万台※の提携ATMを利用できます。※2022年4月現在

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

最短3分で即日融資が受けられる「プロミス」

| 融資限度額 | 500万円 |

| 審査時間(最短) | 3分 |

| 利率 | 4.5%~17.8% |

| 返済期間 | 最長6年9か月/1~80回 |

| 申込条件 | 年齢18~74歳のご本人に安定した収入のある方 |

| 初回無利息期間 | 初回借入日の翌日から30日間 |

| 提携ATM | セブン銀行、ローソン銀行、E-net、三井住友銀行、ゆうちょ銀行 |

プロミスは三井住友フィナンシャルグループ傘下の最大手消費者金融です。

プロミスのメリットは下記の通りです。

- 申し込みから融資完了まで最短3分

- 便利で安全なアプリローン

- お得なVポイント連携

- 初回無利息期間は借入日から30日

プロミスは申し込みから融資完了まで最短20分というスピーディな対応がポイントです。

生体認証を導入したアプリローンなら24時間365日いつでも申し込みが可能で、来店や郵送物の手間も無く、カード不要で借入ができます。

プロミスは安心のSMBCグループの大手消費者金融なので、SMBCグループが運営するVポイントとの連携サービスがありお得です。

初回無利息期間は30日間、しかも契約日からではなく借入日の翌日から30日間となります。

初めての方なら最大30日間の無利息期間あり「アイフル」

| 融資限度額 | 800万円 ※ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です |

| 審査時間(最短) | 18分 ※お申込時間や審査状況によりご希望にそえない場合があります |

| 利率 | 3.0%~18.0% |

| 返済期間 | 最長14年6か月/1~151回 |

| 申込条件 | 満20歳以上69歳までの定期的な収入と返済能力を有する方で、基準を満たす方 |

| 初回無利息期間 | 初めての方なら最大30日間 |

| 提携ATM | セブン銀行、ローソン銀行、E-net、イオン銀行、ゆうちょ銀行 |

アイフルは独立系最大の消費者金融で、多くの消費者に利用されており2024年にはオリコン顧客満足度調査「はじめてのカードローン満足度」第一位となる実績を誇っています。

アイフルには下記の特徴があります。

- 初めての方なら無料利息期間は最大30日間

- 借入はWeb申込で最短18分

※お申込時間や審査状況によりご希望にそえない場合があります - いつでもできるアプリ申込

アイフルなら初めてのご契約であれば最大30日間無利息となり、上手に活用すればPaidy で遅延損害金を払うよりも支払額を軽減できます。

Webやアプリならいつでも申し込みが可能で、借り入れは振込以外にも、全国のコンビニATM(セブン銀行とローソン銀行)や提携銀行のATMから引き出し可能です。

※お申込時間や審査状況によりご希望にそえない場合があります

初めての利用でも安心「アコム」

| 融資限度額 | 800万円 |

| 審査時間(最短) | 20分 |

| 利率 | 3.0%~18.0% |

| 返済期間 | 最長9年7か月/1~100回 |

| 申込条件 | 20歳以上の安定した収入と返済能力を有する方で、基準を満たす方 |

| 初回無利息期間 | はじめての方なら初回契約日の翌日から最大30日間 |

| 提携ATM | MUFJ銀行、セブン銀行、ローソン銀行、E-net、イオン銀行、ゆうちょ銀行、その他地銀9行 |

アコムは三菱UFJフィナンシャルグループ傘下の大手消費者金融です。

アコムのおすすめポイントは以下です。

- 初心者にも安心な3秒スピード診断

- 土日でも審査対応

- 提携ATMが多くて便利

- 無人店舗など全国に店舗が多い

アコムのHP上ではかんたんな質問に答えるだけで借入可能かすぐに分かる「3秒スピード診断」が受けられるので、初心者でも安心です。

本審査も最短で20分というスピードなので、とりあえず残高不足を解消したい急ぎの場合に便利です。

三菱UFJフィナンシャル・グループ系列の消費者金融のため、提携ATMはコンビニ系に加え、三菱UFJ銀行やイオン銀行・地銀など多くの銀行ATMも利用できます。

さらに、ネットが苦手な人は、「むじんくん」でお馴染みの無人店舗が全国に多数あるので安心です。

7/31までキャンペーン実施中※諸条件あり

好きなタイミングで取引できる「セブン銀行カードローン」

| 融資限度額 | 300万円 |

| 審査時間(最短) | 翌日 |

| 利率 | 12.0%~15.0% |

| 返済期間 | ー ※最低2,000円〜/月 |

| 申込条件 | 契約時満20歳以上70歳未満の方 |

| 初回無利息期間 | 無し |

| 提携ATM | セブン銀行 |

セブン銀行カードローンには、以下のメリットがあります。

- キャッシュレスで利用できる

- 24時間365日取引できる

- 在籍確認がない

- キャッシュカード・デビットカード・カードローン機能がある

セブン銀行カードローンはキャッシュレスで利用できるうえに、在籍確認がありません。そのため、周囲にカードローンの利用がバレにくい特徴があります。

また、全国に設置してあるセブン銀行ATMで借入・返済の手続きが可能です。ATM手数料は原則無料です。費用を気にせず好きなタイミングで借り入れできる点は、大きなメリットでしょう。

他にキャッシュカードやデビットカード機能も有しているため、さまざまな用途で利用できます。

在籍確認でバレたくない方や、機能が充実しているカードを利用したい方におすすめです。

無利息期間が最大180日「レイク」

| 融資限度額 | 500万円 |

| 審査時間(最短) | お申込み完了後、最短15秒 |

| 利率 | 4.5%~18.0% |

| 返済期間 | 最長5年/1~60回 |

| 申込条件 | 満年齢20才~70才の安定した収入のある方(基準を満たす方) |

| 初回無利息期間 | 初回契約日の翌日から60日間(Web申込に限る) |

| 提携ATM | 三菱UFJ銀行、三井住友銀行セブン銀行、ローソン銀行、E-net、イオン銀行、その他地銀 |

| 公式HP | https://lakealsa.com/ 電話番号:0120-09-09-09 |

レイクはSBI新生銀行グループの大手消費者金融です。レイクのおすすめポイントは以下が挙げられます。

- 5万円までなら初回無料利息期間最大180日

- ネット審査はお申込み完了後、最短15秒

- 平日21時まで受付で当日振込

レイクで初回Web申込の場合、契約の翌日から起算して60日間の利息が全て無料となります。無利息期間経過後は通常金利適用となります。

電話や契約機申込の場合でも、5万円までの利息は180日間無料です。ネット審査は最短15秒で回答が出るので、急ぎの場合に即日融資が可能かまず知りたい時に便利です。

本審査にかかる時間もお申込み完了後、最短15秒とスピーディで、平日であれば21時までのWeb受付で当日振込に対応してくれます。専用アプリを登録すればセブン銀行のATMで引き出しができカードレスで借入できます。

Paidy(ペイディ)の滞納に関するよくある質問

Paidyの利用や審査などについてよくある質問をQ&A方式でまとめてみました。

Paidyの利用審査は厳しい?

Paidyの審査基準は公開されていません。

Paidyはメールアドレスと電話番号で利用できるため、属性や収入などのチェックは行われず審査は比較的緩いと言えるでしょう。

しかし、「Paidyの滞納した際の流れと受けるペナルティ」で説明したように、PaidyはCICに加盟して信用情報を確認していますので、以下のような場合は審査に通らない可能性があります。

Paidyは申し込みからどれくらいの時間で利用できる?

Paidyは申し込みから最短5分、遅くとも30分以内には審査結果がメールで通知されます。ただし、深夜25:00以降(日曜日のみ22:00以降)に申し込みの場合は、翌朝8:00以降のメールとなるので注意してください。

Paidyは債務整理をした人でも利用できる?

PaidyはCICに加盟し信用情報を共有・確認しているので、債務整理中の人は審査に通らない可能性があります。

5年以内に債務整理をして金融事故の履歴が残っている場合は、Paidyの分割払いやPaidyプラスの利用は難しいでしょう。

低額で一時払いの場合は、債務整理をした人でも利用できる可能性があります。

Paidyは一度審査に落ちたら再申込できない?

Paidyの場合、一度審査に落ちると再申し込みは難しいと言われています。Paidyから公式の案内はありませんので、再申し込み自体は可能です。

また、一度解約すると同じメールアドレスと携帯電話では再登録ができない仕組みになっています。

Paidyはいつまでに支払い後れを解消すれば利用再開して復活できる?

Paidyは支払い期日を過ぎて3ヶ月~4ヶ月、強制解約となる前に遅延損害金を含めた支払いを完了すれば、利用再開できます。

ただし延滞を繰り返すと、利用限度額を減額されたり、最悪の場合強制解約となることもありますので注意しましょう。

Paidyの利用申込条件は?

Paidyには申込条件は特にありません。

メールアドレスと電話番号を登録し、以下の本人確認書類を提出できれば申込時の年齢制限などは特にありません。

- 運転免許証

- マイナンバーカード

ただし、「ペイディあと払いプランApple専用」など「3・6・12回あと払い」のサービスを利用できるのは18歳以上(高校生を除く)で、20歳未満の場合は親権者の同意が必要です。

Paidyの利用の流れは?

Paidyの利用方法はとても簡単ですが、ステップごとに分けて解説します。

70万店舗以上ある対象ショップで買い物をし、支払い方法で「あと払い (ペイディ) 」を選択します。

入力画面にうつりますので、指示に従って、メールアドレスと携帯番号を入力してください。

登録した携帯電話の番号に、SMSで認証コードが送信されます。画面の指示に従って4桁の認証コードを入力してください。

Paidyでの支払いが完了しますので、商品を受け取ってください。

Paindyから支払い方法や期日の案内メールが届きます。

コンビニ払いの場合は、以下のコンビニで「お支払い受付番号」で支払いが可能です。

ローソン

ミニストップ

セイコーマート

本人確認を行えば、手数料無料で分割払いができる「3・6・12回あと払い」の利用も可能です。

また、PaindyではVisa加盟店で使えるペイディカード(バーチャルカード)を無料で即日発行でき、実店舗で使えるリアルカードも発行できます。

Paidy(ペイディ)の現金化は規約違反?考えられるリスクは?

Paidyについてネットで検索すると「現金化」の方法を案内する記事や業者の広告がたくさん出てきます。

Paidyの規約では現金化は禁止されています。

Paidyは利用規約第9条の禁止事項として以下の行為を挙げています。

| (6)換金を目的とした商品購入等または犯罪による収益を対象とする商品購入等、本サービスの利用が不適当もしくは不審な行為 |

また、禁止事項に該当するとPaidyが判断した場合、Paidyはサービスの利用を断り強制解約できます。

クレジットカードなどの現金化については、カード・決済会社側では規約で禁止しているところがほとんどです。

そのため現金化業者の中には、法律上グレーであると分かっていながら、お金に困っている人を利用して儲けようとする悪徳業者や詐欺業者がいます。

現金化に際して法外な手数料を要求したり、初めに案内したのとは違う手数料を請求したりする業者もいます。

詐欺であることが分かっても、利用者は下手に騒ぐと利用規約に違反していたことがバレてしまうため泣き寝入りすることも多いのです。

Paidyを滞納するとブラックリストに入る?

Paidyは指定信用機関であるCICに加盟しているため、滞納すればブラックリストに入ります。2〜3ヶ月支払いが遅れれば、事故情報が登録されてしまうでしょう。

ブラックリストに掲載されれば、借り入れできる確率が大きく下がるうえに、事故情報が5年程度履歴として残ります。必ず滞納しないようにしましょう。

Paidyの滞納文料金を支払い後いつから利用再開できる?

一般的に、支払ってから3〜5営業日後に利用停止が解除されます。時間がかかっても反映されない場合、カスタマーサポートセンター(0120-971-918)に電話してみましょう。

確認が取れれば、Paidyを利用できる可能性があります。

ペイディは何日遅れたらやばい?

Paidyは2ヶ月以上支払いが遅れると、ブラックリストに掲載されやすくなります。ブラックリストに掲載されれば、新たなクレジットカードやローンの契約が難しくなるため、滞納を起こさないようにしましょう。

また、1日でも支払いが遅れると損害支援金が発生します。余計な支出を抑えるために、期限内に支払うことが大切です。

※他社ご利用の方でも審査可能ですが、お客様のご状況によってご利用いただけない場合もございます。

SMBCモビットは最短10秒で結果が表示される簡易審査があります。

最短15分で審査が完了するため即日融資ができる可能性が高いのが大きなメリットです。

土日でも借り入れができるのですぐにお金が必要な人にもおすすめです。

WEB完結に対応しているため来店する手間もなく、スムーズに審査が行えます。

まとめ

Paidyの支払いを滞納してしまった場合のペナルティや対処法について解説しました。

Paidyはすぐに利用できて便利ですが、滞納には厳しいので、支払い期限を過ぎて3、4ヶ月で信用情報に傷がつき、強制解約になってしまいます。

滞納から1年以内で裁判沙汰になってしまう可能性もありますから、できるだけ早く支払うようにしましょう。

支払い期日には間に合わないが、1ヶ月程度でお金の都合がつきそうであれば、分割払いを利用したり、カードローンで立て替え払いをする方法もあります。

どうしても支払いが難しい場合は、差し押さえなどの事態になる前に弁護士に相談しましょう。

SHARE

この記事を書いた人

エレビスタ ライター

エレビスタは「もっと"もっとも"を作る」をミッションに掲げ、太陽光発電投資売買サービス「SOLSEL」の運営をはじめとする「エネルギー×Tech」事業や、アドテクノロジー・メディアなどを駆使したwebマーケティング事業を展開しています。

エレビスタは「もっと"もっとも"を作る」をミッションに掲げ、太陽光発電投資売買サービス「SOLSEL」の運営をはじめとする「エネルギー×Tech」事業や、アドテクノロジー・メディアなどを駆使したwebマーケティング事業を展開しています。