iDeCo(個人型確定拠出年金)は、自分自身の老後資金を計画的に準備できる制度として、注目が集まっています。iDeCoは、税制優遇や運用商品の選択肢が豊富で、老後のための資産形成に有効な手段です。

わかりにくいという声も多いiDeCoの仕組みや始め方、メリット・デメリットまで幅広く解説し、あなたが自分に合った資産形成を行うためのヒントを提供します。

未来への投資を考えるきっかけにしてください。

目次

iDeCo(イデコ)とは?

【iDeCo普及推進キャラクター「イデコちゃん」】

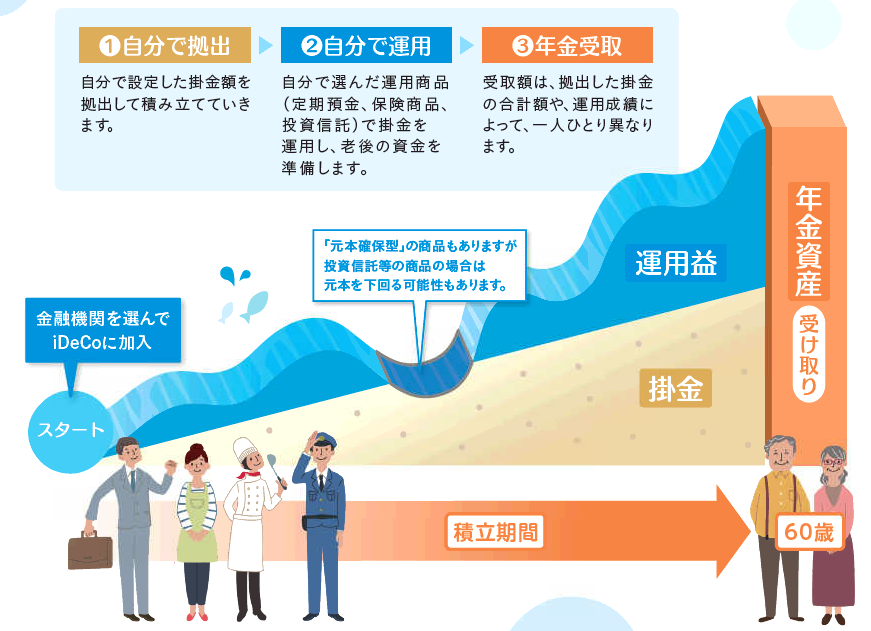

iDeCo(イデコ:個人型確定拠出年金)とは、老後のために、自分が積み立てたお金を、自分で運用する年金制度です。つまり、自分専用の年金口座のようなものと考えてもいいでしょう。

公的な年金とは別に、将来の生活のために準備できるのが大きな特徴です。

【iDeCoの仕組み】

確定拠出年金との違い

iDeCoは個人が任意で加入する制度であるのに対し、企業型確定拠出年金(企業型DC)は会社が従業員のために導入する福利厚生制度です。iDeCoでは加入者個人が手数料を負担しますが、企業型DCでは会社が負担します。

NISAとの違い

iDeCoは60歳まで原則引き出しができない老後資金形成のための制度であり、掛金の全額が所得控除の対象となります。一方、NISAは自由に引き出せる資産形成制度です。NISAの枠内であれば、非課税で資産運用ができます。

【iDeCoとNISA】

2022年・2024年の制度改正

2022年5月から、iDeCoの加入可能年齢が60歳未満から65歳未満に引き上げられました。2024年12月からは、受給開始時期の選択肢が60歳から75歳までに拡大され、より柔軟な制度設計となります。

【2024年12月以降の変更点】

また、2024年12月から、他の年金制度に加入している人の拠出限度額が拡大されます。これにより、月2万円までiDeCoに拠出できるようになり、より柔軟な資産形成が可能となります。

ただし、具体的な拠出額は勤務先の企業年金制度や加入している年金制度によって上限が異なるため、詳細は勤務先の人事部門や運営管理機関に確認しましょう。

iDeCoは、老後資金の準備を始める上で非常に魅力的な制度です。しかし、始める前にメリットだけでなく、デメリットについてもよく理解しておくことが大切です。*1)

iDeCo(イデコ)の仕組みをわかりやすく解説

【iDeCoとは】

iDeCoは、「仕組みがよくわからない」「どうやって始めればいいの?」といった疑問を持つ人が多い制度です。まずは、iDeCoの仕組みを理解しておきましょう。

①加入資格と掛金の設定

iDeCoへの加入は、20歳以上65歳未満の幅広い年齢層が対象です。国民年金保険料(または厚生年金)を納付している人であれば、職業や雇用形態を問わず加入できます。

企業年金に加入している場合、iDeCo(個人型確定拠出年金)に加入できるのは以下の条件を満たすときだけです。

- 拠出限度額の確認:iDeCoの掛金が、企業型DC(確定拠出年金)の事業主掛金と、DB等(確定給付企業年金など)の他制度掛金相当額を合算して、各月の拠出限度額を超えていない

- 掛金の拠出方法:iDeCoと企業型DCの掛金が、どちらも毎月定額

- 企業型DCの加入者掛金:企業型DCからの加入者掛金を拠出していない

掛金の上限額は加入者によって異なり、月額5,000円〜68,000円の範囲で設定可能です。

【加入資格と掛金の上限】

税制優遇

iDeCoの大きな特徴は、掛金の全額が所得控除の対象となることです。これにより、現役時代の税負担が軽減されます。さらに、運用益にも課税されず、受取時も税制優遇措置が適用されるため、長期的な資産形成に有利です。

②運用商品の選択

iDeCo加入者は、預金、保険、投資信託などの中から自身で運用商品を選択します。リスク許容度や投資経験に応じて、保守的な商品から積極的な商品まで幅広い選択肢があります。

定期的に運用状況を確認し、必要に応じて商品の見直しを行うことが重要です。

【分散投資でリスク管理】

③受取方法の選択

60歳以降、年金または一時金での受取りが可能です。年金として受け取る場合は、5年以上20年以内の期間から選択できます。

一時金での受取りも可能ですが、税制面では年金受取りの方が有利な場合が多いため、慎重に検討する必要があります。

【受給開始年齢】

④ポータビリティの確保

転職や退職時にも、iDeCoの資産は継続して運用できます。企業年金からiDeCoへの移換も可能で、キャリアの変化に柔軟に対応できる仕組みです。

iDeCo+(イデコプラス)の活用

中小企業の従業員向けに、iDeCo+という制度も用意されています。これは、事業主からの掛金拠出を受けられる仕組みで、通常のiDeCoよりも高額の掛金設定が可能です。

iDeCoの加入に必要な書類一覧

iDeCoへの加入には以下の書類が必要です。

- 個人型年金加入申出書

- 本人確認書類の写し

- 年金手帳や基礎年金番号通知書

- 掛金引き落とし口座の情報

- 銀行届出印(書面申込の場合)

- 事業主払込証明書(事業主払いの場合)

iDeCoは、老後の資金準備を自主的に行える制度として注目を集めています。税制優遇や運用の自由度の高さから、若い世代からのスタートが特に効果的です。ただし、運用にはリスクも伴うため、自身の経済状況や将来設計をよく考慮した上で、慎重に検討することが大切です。*2)

iDeCo(イデコ)が注目されている理由

【iDeCoの特徴】

人生100年時代を迎え、老後の資金準備が重要視される中、iDeCoはその有効な手段として注目されています。これには、日本の急速な少子高齢化の進展や、ライフスタイルの変化など、社会全体の構造的な変化が大きく影響しています。

少子高齢化の進展と公的年金の不安

日本は世界でも有数の少子高齢化社会であり、将来的に公的年金の支給額が減少する可能性が指摘されています。公的年金だけでは十分な老後を送れないという不安から、自助努力で老後資金を準備しようとする人が増えています。

【日本の65歳時の平均余命※の推移】

税制優遇のメリット

iDeCoは、掛金や運用益が非課税になるなど、税制上の優遇措置が非常に魅力的です。所得税や住民税の負担を軽減しながら、効率的に老後資金を形成できるため、節税対策としても注目されています。

投資に対する意識の変化

近年、投資に対する国民の意識が変化し、資産運用に興味を持つ人が増えています。iDeCoは、投資初心者でも手軽に始められることから、資産形成の一環として注目されています。

【資産運用に関心を持ったきっかけ】

ライフスタイルの変化

近年は、定年退職後のライフスタイルが多様化しており、より長く、より豊かに暮らしたいというニーズが高まっています。iDeCoは、そんなニーズに応え、安定した老後を送るためのサポートとなります。

転職者の増加

近年では、日本でも転職への考え方が変わり、転職する人が増加しています。コロナ感染拡大の影響で一時減少した転職者数は、2022年以降増加傾向にあり、2024年1~3月期には、過去1年間に転職を経験した人が313万人に達しました。

さらに、潜在的な転職希望者も増加傾向にあります。iDeCoは、転職時に資産を持ち運べる「ポータビリティ制度」を備えているため、キャリアの変化に柔軟に対応できる年金制度として注目されています。

【転職者数の推移(2023年)】

政府の推進

日本政府は、国民の自助努力による老後資金の準備を後押しするため、iDeCoの制度拡充に取り組んでいます。

- 掛金の上限引き上げ

- 加入対象者の拡大

などが行われ、より多くの人がiDeCoを利用しやすくなっています。

このように、iDeCoは、税制優遇や運用の自由度だけでなく、日本の社会課題への対応策としても注目されています。*3)

iDeCo(イデコ)はどこがいい?iDeCoのメリット

【iDeCoのポスター】

iDeCoを検討する際には、メリットとデメリットを理解し、自分に合っているか判断することが重要です。まずはiDeCoのメリットに焦点を当ててみましょう。

①節税効果の大きさ

iDeCo最大のメリットは、掛金拠出時、運用時、受取時の3段階で税制優遇が受けられることです。掛金は全額所得控除となり、所得税や住民税が軽減されます。

運用益も非課税で再投資が可能なため、福利効果で効率的に資産を増やせます。さらに、受取時には「公的年金等控除」や「退職所得控除」が適用され、税負担が軽減されます。

【iDeCoは早くはじめて長く続けるほど効果的!】

②自由な運用と選択肢

加入者は定期預金や投資信託など、多様な金融商品から選択可能です。リスク許容度に応じた運用ができるため、初心者から経験者まで幅広く対応しています。

長期的な視点で運用を行うことで、リスクを低減し、大きな資産形成が期待できます。

③ポータビリティによる柔軟性

転職や離職時にも積み立てた資産を持ち運べる「ポータビリティ制度」が整備されています。この仕組みにより、キャリアの変化に左右されずに年金資産を継続して運用できる点が支持されています。

④長期的な資産形成で老後資金の準備がしやすい

iDeCoは、老後資金の準備に特化した制度です。60歳まで積み立てた資金を、年金として受け取ることができます。

老後の備えを想定した長期的な視点で資産形成を行うことで、複利効果による資産の増加が期待できます。また、月々決まった金額を積み立てることによって、ドルコスト平均法※によるリスク対策も可能です。

※ドルコスト平均法

一定期間ごとに一定金額で投資を行う手法。価格が高いときは少なく、安いときは多く購入することで、平均購入価格を抑える効果がある。長期的な資産形成に適しており、相場のタイミングを気にせず始められる。

【積み立て投資の効果】

次の章では、iDeCoのデメリットや注意点について確認し、iDeCoを始める前に知っておくべき注意点をまとめます。*4)

iDeCo(個人型確定拠出年金)のデメリット

【金融商品の3つの基準】

iDeCoは老後の資産形成に有効な手段として注目されていますが、いくつかの課題や問題点も存在します。これらのデメリットを理解し、より賢明な判断に役立ててください。

運用リスクの存在

【リスクとリターンの関係】

iDeCoでは、加入者自身が運用商品を選択するため、元本割れのリスクがあります。特に、株式や投資信託などのリスクの高い商品を選択した場合、市場の変動により大きな損失を被る可能性があります。

制度の複雑さと理解不足

iDeCoは制度が複雑で理解しづらい面があります。2022年12月のNRIの調査では、iDeCoの認知度は高いものの、制度の詳細を理解している人は少ないことが明らかになっています。この理解不足が、制度の普及や効果的な利用を妨げる要因となっています。

職業による加入率の格差

iDeCoの加入率には職業による大きな格差があります。2023年6月の厚生労働省の資料によると、自営業者や公務員の加入率は低い傾向です。

この格差により、制度の恩恵を受けられる層と受けられない層の二極化を生み出す可能性が指摘されています。

手数料の負担

iDeCoでは、口座管理手数料や運用商品の手数料など、さまざまな費用が発生します。これらの手数料は長期的に見ると運用成績に大きな影響を与える可能性があります。

特に、低リスク・低リターンの商品を選択した場合、手数料が運用益を上回る場合も考えられます。

【「信託報酬」※などのコストに注意!】

60歳までの引き出し制限

原則として60歳まで資金を引き出すことができないため、予期せぬ資金需要に対応できない点がデメリットとなります。この制限は、若年層や資金の流動性を重視する人にとっては大きな障壁となる可能性があります。

iDeCoは多くのメリットを持つ一方で、このようなデメリットも存在します。自分の状況や目標に応じて、慎重に検討しましょう。*5)

iDeCo(個人型確定拠出年金)の始め方

【運用期間が長いほど、複利効果で、安定したリターンを得られやすくなる】

iDeCoを始めたいけど、何から始めればいいか分からないという人も多いのではないでしょうか。この章では、iDeCoの始め方から、スムーズに運用を始めるためのポイントまで、具体的な手順とポイントを紹介します。

加入資格の確認

まず、自分の加入資格を確認しましょう。

【iDeCo加入資格のまとめ】

| 加入資格 | 年齢 | その他条件 |

| 第1号被保険者 (自営業者など) | 20歳以上60歳未満 | 国民年金保険料を納付している農業者年金基金に加入していない |

| 第2号被保険者 (会社員など) | 65歳未満 | 企業型確定拠出年金に加入している場合、事業主掛金が各月単位で拠出されており、マッチング拠出をしていない |

| 第3号被保険者 (専業主婦など) | 20歳以上60歳未満 | 国民年金の第2号被保険者に扶養されている |

| 第4号被保険者 (任意加入者) | 60歳以上65歳未満、または20歳以上65歳未満の海外居住者 | 国民年金の保険料の納付済期間が480月に達していない |

運営管理機関の選択

次に、iDeCoを運営する金融機関(運営管理機関)を選びます。各機関で提供される運用商品や手数料が異なるため、自身のニーズに合った機関を慎重に選択しましょう。

iDeCoは長期的な資産運用が前提なので、手数料の安いネット証券がおすすめです。

掛金額の設定

月々の掛金額を決定します。職業や年収によって上限額が異なるため、自身の状況に応じた適切な金額を設定することが大切です。

一度設定した掛金額の変更には制限があるため、慎重に検討しましょう。

運用商品の選択

iDeCoでは、預金、保険、投資信託などから運用商品を選択します。初心者の場合、リスクとリターンのバランスを考慮したバランス型投資信託やインデクスファンドが選ばれる傾向にあります。

保険商品も選択肢に入っていますが、「貯蓄型保険」は、

- 手数料の高い投資信託

- わずかな掛け捨て保険

のセット商品である場合が多いので、保険は保険、資産運用は資産運用と分けて考えることをおすすめします。長期的な運用なので、手数料の安い金融商品を選ぶようにしましょう。

申込手続きの実施

選択した運営管理機関の指示に従って、申込手続きを行います。オンラインでの申込みが一般的ですが、書類での申込みが必要な場合もあります。

基礎年金番号や本人確認書類の準備が必要となるため、事前に用意しておきましょう。

運用開始後の注意点

iDeCo開始後も、定期的に運用状況を確認し、必要に応じて運用商品の見直しを行うことが大切です。また、60歳までは原則として中途引き出しができないため、長期的な視点で運用を継続しましょう。

iDeCoを始めるにあたっては、自身の経済状況や将来設計をよく考慮し、慎重に判断することが重要です。*6)

iDeCoを始めるのにおすすめのネット証券会社

iDeCoを始めるのにおすすめのネット証券会社を紹介します。

それぞれの証券会社の特徴がわかるので、自分に合ったネット証券選びの参考にしてください。

楽天証券

| 金融機関名 | 楽天証券株式会社 |

| 最低掛金 | 5,000円 |

| 投資信託本数 | 36本 |

| 加入時手数料 | 2,829円 |

| 口座管理手数料(加入者) | 171円 |

| NISA口座への対応 | 可 |

楽天証券でiDeCoを運用すれば費用を安く抑えられます。運営管理機関に支払う手数料である運営管理費用が無料だからです。

また、国内外の債権や株式など運用コストを抑えた商品が充実しています。そのため少ない費用で資産運用したい方に、楽天証券はおすすめです。

普段から楽天経済圏を利用している人はさまざまなサービスも受けられるため、楽天証券を利用してみるとよいでしょう。

SBI証券

| 金融機関名 | 株式会社SBI証券 |

| 最低掛金 | 5,000円 |

| 投資信託本数 | 37本 |

| 加入時手数料 | 2,829円 |

| 口座管理手数料(加入者) | 171円 |

| NISA口座への対応 | 可 |

SBI証券は2005年からiDeCoを取り扱っている老舗のネット証券であり、2023年9月には国内初となる証券総合口座数1,100万件を突破しています。

さらに商品選びで迷ったら「SBI-iDeCoロボ」のサポートを受けられ、おすすめの投資すべき商品がわかるため、安心して資産運用できます。

AIチャットや土日の電話サポートも実施しており、初心者におすすめのネットから証券会社です。

松井証券

| 金融機関名 | 松井証券株式会社 |

| 最低掛金 | 5,000円 |

| 投資信託本数 | 40本 |

| 加入時手数料 | 2,829円 |

| 口座管理手数料(加入者) | 171円 |

| NISA口座への対応 | 可 |

松井証券は創業100年の老舗証券会社であり、業界トップクラスの投資信託本数を誇ります。

さらに松井証券のiDeCoでは、運用・管理に発生する手数料である信託報酬が低いインデックスファンドを25本取り扱っています。インデックスファンドとは、日経平均株価等の指数に連動する投資信託のことです。

また、楽天証券およびSBI証券の人気商品を選べる特徴もあります。さまざまな商品を選びたい方におすすめです。

マネックス証券

| 金融機関名 | マネックス証券株式会社 |

| 最低掛金 | 5,000円 |

| 投資信託本数 | 27本 |

| 加入時手数料 | 2,829円 |

| 口座管理手数料(加入者) | 171円 |

| NISA口座への対応 | 可 |

マネックス証券は、米国のNASDAQ100指数に連動する商品をiDeCoで唯一買えます。

NASDAQ100指数は米国のナスダック市場に上場している時価総額上位100銘柄で構成されており、AppleやAmazonなども含まれている点が特徴です。

NASDAQ100指数は高い比率で成長しており、高成長期企業に投資して積極的なリターンを得たい人に適しています。

iDeCo(個人型確定拠出年金)に関するよくある疑問

【iDeCoの税制優遇と注意点】

iDeCoには「わかりにくい」「仕組みが複雑」という声も多く、疑問や不安を持つ人は少なくありません。ここでは、よくある疑問に回答していきます。

iDeCoはやめておけと言われる理由は?

iDeCoをやめた方がいいと言われる理由として、よく挙げられるのは、途中で解約すると損をする可能性があることや、運用が難しくて損をしてしまうかもしれないという点です。

確かに、iDeCoは中長期的な資産形成を目的とした制度であり、途中で解約すると税金がかかる場合があります。

また、投資信託など、元本保証のない商品を選ぶ場合は、市場の変動によって損失が出る可能性もゼロではありません。

転職した場合はどうなる?

転職してもiDeCoの資産は継続して運用できます。ポータビリティ制度により、新しい勤務先の企業型確定拠出年金や他のiDeCo口座への移管が可能です。

転職先でiDeCoの継続が難しい場合でも、個人型年金としてそのまま運用を続けられるため、心配する必要はありません。

iDeCoの手数料はいくら?

iDeCoの手数料は、金融機関・金融商品によって異なります。

- 口座管理手数料

- 信託報酬

- スイッチング手数料

などが主なものですが、無料の金融機関も存在します。

金融機関や金融商品を選ぶ際には、手数料の項目を比較検討することが重要です。

iDeCoで損をしてしまう可能性は?

運用次第では損失が発生する可能性はありますが、長期的な視点で適切に運用すれば、損失のリスクは軽減できます。分散投資やドルコスト平均法を活用し、定期的に運用状況を確認することが重要です。

また、税制優遇により、運用益がマイナスでも所得控除のメリットを受けられる点も考慮すべきです。

【短期投資と長期投資の値動きの違い】

NISAとiDeCo、どちらが良い?

NISAとiDeCoはそれぞれ特徴が異なるため、一概にどちらが良いとは言えません。NISAは運用の自由度が高く、いつでも資金を引き出せる利点があります。

一方、iDeCoは税制優遇が手厚く、長期的な資産形成に適しています。理想的には、両者を併用し、それぞれの特徴を活かした運用を行うことをおすすめします。

個人年金保険とiDeCo、どちらが良い?

資産形成の効率はiDeCoで自分のリスク許容度に応じた投資をしたほうが良いと考えられます。

iDeCoでは、運用の自由度が高いので、手数料の安い金融機関や金融商品を選択することによって、低コストで資産運用が可能です。一方、個人年金保険は、保険会社が運用を行い、手数料がかかるため、長期的にはコストが高くなる傾向があります。

どんな人ならiDeCoの運用を成功させられる?

長期的な視点を持ち、定期的に運用状況を確認できる人がiDeCoの運用を成功させやすいでしょう。また、自身のリスク許容度を理解し、適切な資産配分を行える人も有利です。

金融リテラシーを高める努力を惜しまず、市場の変動に一喜一憂せず冷静に判断できる姿勢が大切です。

おすすめの投資信託は?

個人の状況やリスク許容度によって最適な投資信託は異なりますが、一般的に長期的運用では、低コストのインデックスファンドやバランス型ファンドがおすすめです。

iDeCoを利用した資産運用は、自分で十分に理解し、納得した上で選択することが大切です。インデックスファンドやバランス型のファンドは、どれもだいたい市場に連動した動きをするので、選択の時間や手間も節約できます。*7)

iDeCo(個人型確定拠出年金)とSDGs

【SDGsのポスター】

一見関係ないように見えるかもしれませんが、iDeCoは、SDGsの目標達成に向けて重要な役割を果たしています。特に、

- 金融リテラシーの向上

- 責任ある投資を通じた持続可能な経済成長の促進

などに貢献しています。

また、iDeCoを通じたESG投資の拡大は、企業の持続可能な事業活動を後押しし、SDGsの目標達成に向けた取り組みを支援します。

【預金と投資】

iDeCoが特に大きく貢献できる可能性のあるSDGs目標を確認してみましょう。

SDGs目標1:貧困をなくそう

iDeCoは、老後の貧困リスクを軽減する効果があります。税制優遇を活用した長期的な資産形成は、将来の経済的安定につながり、貧困の予防に貢献します。

特に、若年層からのiDeCo活用は、生涯にわたる経済的自立を支援し、貧困の連鎖を断ち切る可能性を秘めています。

SDGs目標8:働きがいも経済成長も

iDeCoは、個人の資産形成を通じて経済成長に貢献します。iDeCoを通じた投資は、企業の資金調達を支援し、イノベーションや雇用創出を促進します。また、iDeCoの普及は金融リテラシーの向上につながり、より多くの人々が経済活動に参加することを可能にします。

【ESG投資による地域の環境・社会・経済へのポジティブインパクトの創出】

SDGs目標12:つくる責任 つかう責任

iDeCoでのESG投資の選択は、持続可能な生産と消費のパターンを促進します。環境や社会に配慮した企業への投資は、企業の持続可能な事業活動を後押しし、責任ある生産と消費の実現に貢献します。

このように、iDeCoは、単なる老後資金の準備だけでなく、SDGsの目標達成につなげることもできる投資手段です。ESG投資など、新しい価値観に基づいた投資を選択することで、自分自身の将来だけでなく、地球全体のより良い未来にも貢献できます。*8)

>>SDGsに関する詳しい記事はこちらから

まとめ

【日本とアメリカの家計金融資産運用リターンの比較】

日本、アメリカ、その他の先進国における家計の資産運用リターンを比較すると、顕著な違いが見られます。日本では家計金融資産の約半分が預貯金で占められており、株式や債券などの運用資産は約15%にとどまります。一方、アメリカでは株式や債券が個人金融資産の約半分を占めており、より積極的な資産運用が行われています。

このため、日本では預金利息が0%に近い状態が続き、リターンを期待しづらい状況です。

人生100年時代を迎え、日本でも効率的な資産運用の重要性が増しています。iDeCoやNISAなど、さまざまな制度や金融商品を活用し、できるだけ早くから自分に合った資産形成を始めましょう。

同時に、自己投資で健康や稼ぐ力を高めることも大切です。あなたの未来のために、今日から新しい一歩を踏み出してみませんか?

<参考・引用文献>

*1)iDeCo(個人型確定拠出年金)とは?

iDeCo公式サイト『重要なお知らせ』

iDeCo公式サイト『iDeCo(イデコ)の特徴』

厚生労働省『iDeCoの概要』

厚生労働省『2024年12月(2025年1月引き落とし分)からDB等の他制度に加入している方(公務員を含む)は、i D e C o の拠出限度額が 1 . 2 万 円 → 最 大 2 万 円 に 変 わ り ま す』

iDeCo公式サイト『2022年・2024年の制度改正の概要』

厚生労働省『確定拠出年金制度の概要』

厚生労働省『iDeCoの概要』

金融庁『第6回 老後資金作りはiDeCoをフル活用!』(2017年10月)

投資信託協会『iDeCo(個人型確定拠出年金)ってなあに?-制度の概要-』

政府広報オンライン『iDeCoがより活用しやすく! 2024年12月法改正のポイントをわかりやすく解説』(2024年12月)

政府広報オンライン『「NISA」って何?わかりやすく解説』(2024年9月)

政府広報オンライン『自分で育てる、自分の年金。iDeCo最新情報!』(2024年11月)

SBI証券『個人型確定拠出年金iDeCoとは?』

企業年金連合会『個人型年金(個人型確定拠出年金(iDeCo))』

野村の確定拠出年金ねっと『iDeCoの特徴』

野村アセットマネジメント『iDeCo、企業型DC、NISAの違いとは?』

*2)iDeCo(個人型確定拠出年金)の仕組み

厚生労働省『iDeCoの概要』

iDeCo公式サイト『iDeCo(イデコ)の特徴』

iDeCo公式サイト『iDeCo(イデコ)をはじめるまでの4つのポイント』

iDeCo公式サイト『iDeCo(イデコ)の加入資格・掛金・受取方法等』

iDeCo公式サイト『iDeCo(イデコ)の加入資格・掛金・受取方法等』

iDeCo公式サイト『年金制度間でのポータビリティ』

iDeCo公式サイト『給付について』

iDeCo公式サイト『iDeCo+(イデコプラス)とは』

企業年金連合会『確定拠出年金のしくみ』

MUFG『iDeCo(イデコ:個人型確定拠出年金)』

日本年金機構『iDeCo(個人型確定拠出年金)について』(2023年11月)

*3)iDeCo(個人型確定拠出年金)が注目されている理由

厚生労働省『iDeCoの概要』

iDeCo公式サイト『iDeCo(イデコ)の特徴』

金融庁『リスク性金融商品販売に係る顧客意識調査結果』(2024年7月)

厚生労働省『令和6年版 労働経済の分析 -人手不足への対応-第2章 雇用情勢の動向 第1-(2)-21図 転職者数の推移等』(2024年)

金融庁『老後資産を作る について』(2018年11月)

全国銀行協会『第 1 章 人生 100 年時代における私的年金制度と金融所得税制のあり方』

金融庁『事務局説明資料』(2024年1月)

野村アセットマネジメント『iDeCo、企業型DC、NISAの違いとは?』

SBI証券『第3回 いつ、なぜiDeCoの制度は生まれたのか?』(2021年1月)

SBI証券『第2回 なぜiDeCoなのか?』(2020年9月)

厚生労働省『個人型確定拠出年金の愛称が「iDeCo(イデコ)」に決定しました』(2016年9月)

iDeCo公式サイト『「はじめてiDeCoに出会った方へ」』

野村アセットマネジメント『【第3回】制度を利用する理由・きっかけ 確定拠出年金に関する意識調査コラム2023』(2023年8月)

日本経済新聞『iDeCo拡充、拠出限度額の引き上げで一致 自民党税調』(2024年12月)

日本経済新聞『NISAに押されるiDeCo 制度改正で「挽回」進むか』(2024年11月)

日本経済新聞『岸田文雄氏、石破首相にiDeCo拡充提言 資産運用立国』(2024年11月)

*4)iDeCo(個人型確定拠出年金)のメリット

厚生労働省『自分で育てる、自分の年金 iDeCo』

iDeCo公式サイト『iDeCoは複利運用ができる制度』

金融庁『NISA早わかりガイドブック』

iDeCo公式サイト『iDeCo(イデコ)のメリット』

iDeCo公式サイト『かんたん税制優遇シミュレーション』

SBI証券『個人型確定拠出年金iDeCoとは?』

SBI証券『iDeCoのメリットデメリット』

イオン銀行『個人型確定拠出年金iDeCo(イデコ)は本当に始めていいの? メリット・デメリットまとめ』(2019年9月)

野村の確定拠出年金ねっと『税制メリット』

日本経済新聞『iDeCoの固定観念捨てる 60歳まで解約できない利点』(2022年10月)

日本経済新聞『iDeCoで働く世代の資産形成推進 政府、NISAに次ぐ柱に』(2024年6月)

政府広報オンライン『iDeCoがより活用しやすく! 2024年12月法改正のポイントをわかりやすく解説』(2024年12月)

*5)iDeCo(個人型確定拠出年金)のデメリット

金融庁『資産形成 4 「貯める・増やす」 ~ 資産形成』(2022年3月)

iDeCo公式サイト『iDeCo(イデコ)をはじめるまでの4つのポイント』

iDeCo公式サイト『有識者によるiDeCoのコラム第4回「iDeCoの選び方」』

NRI『データで見る確定拠出年金の現状と課題~制度利用率の職業による差が拡大~』(2022年12月)

NRI『データで見る確定拠出年金の現状~積極化に向かう確定拠出年金の資産運用~』(2024年1月)

SBI証券『企業型確定拠出年金メリット・デメリット』

厚生労働省『私的年金制度の主な課題と要望について』(2023年6月)

厚生労働省『公的年金と私的年金の現状と課題について』(2023年12月)

金融庁『資産運用業高度化プログレスレポート 2023―「信頼」と「透明性」の向上に向けて ―』(2023年4月)

全国銀行協会『人生 100 年時代における私的年金制度と金融所得税制のあり方』(2020年3月)

日経ビジネス『NISAとiDeCoを政府が推進したい本当の理由』(2023年3月)

厚生労働省『視点2.私的年金制度の普及・促進』(2023年9月)

日本証券業協会『国民の資産形成と資本市場の機能発揮について〜米国を参考に確定拠出年金等の拡充を〜』(202

年9月)

日本証券業協会『中間層の資産所得拡大に向けて~資産所得倍増プランへの提言~』(2022年7月)

日本経済新聞『iDeCo上積み制度、企業年金と併用を見送り 厚労省』(2024年12月)

日本経済新聞『iDeCo、中小企業が使いやすく 企業年金と併用可能』(2024年7月)

*6)iDeCo(個人型確定拠出年金)の始め方

iDeCo公式サイト『iDeCoの資産運用ってなに?』

iDeCo公式サイト『iDeCo(イデコ)をはじめるまでの4つのポイント』

iDeCo公式サイト『iDeCo(イデコ)の加入資格・掛金・受取方法等』

iDeCo公式サイト『iDeCoの運用商品はどう選ぶ…?』

iDeCo公式サイト『加入手続きについて』

iDeCo公式サイト『令和6年分 小規模企業共済等掛金払込証明書 電子データを本日配信開始します。』(2024年10月

金融庁『第7回 NISA&iDeCoの具体的な始め方』(2017年11月)

金融庁『国民の安定的な資産形成の支援に関する施策の総合的な推進に関する基本的な方針』(2024年3月)

日本経済新聞『iDeCo掛け金、70歳未満まで 厚労省が5年延長方針』(2024年3月)

SBI証券『iDeCoに加入する新たに掛金を拠出する』

SBI証券『SBI 証券 個人型確定拠出年金に関する説明書』(2024年11月)

厚生労働省『iDeCo+導入ガイド』

厚生労働省『参考資料(i D e C oの加入可能年齢・受給開始可能年齢、拠出の在り方)』(2024年11月)

*7)iDeCo(個人型確定拠出年金)に関してよくある疑問

厚生労働省『私がつくる 私の未来 iDeCo』

iDeCo公式サイト『投資のリスクは長期・積立・分散投資で軽減できる!』

iDeCo公式サイト『よくあるご質問ランキング』

iDeCo公式サイト『よくあるご質問』(2022年11月)

投資信託協会『確定拠出年金(個人型・企業型)のQ&A』

日本経済新聞『iDeCoとNISA、どちらを優先? 使い分けのポイント』(2024年3月)

日本経済新聞『iDeCoとは 個人型確定拠出年金の仕組み』(2024年3月)

厚生労働省『 確定拠出年金Q&A(令和6年12月1日施行) 』(2024年12月)

厚生労働省『確定拠出年金制度』

厚生労働省『確定給付企業年金制度の主な改正(令和6年12月1日施行)』(2024年12月)

野村アセットマネジメント『【新入社員向け!】企業型DCってなに?』

*8)iDeCo(個人型確定拠出年金)とSDGs

国際連合広報センター 『SDGsのポスター・ロゴ・アイコンおよびガイドライン』

金融庁『資産形成 4 「貯める・増やす」 ~ 資産形成』(2022年3月)

環境省『ESG地域金融実践ガイド 2.2』(2023年3月)

NOMURA『確定拠出年金の可能性-iDeCoの登場と運用改善への期待-』(2017年)

NOMURA『「野村のiDeCo(個人型確定拠出年金)」手数料改定およびサービスの拡充について』(2021年4月)

金融庁『高校生のための金融リテラシー講座』

日経BizGate『投資は社会の役に立つ 積み立てとの融合、高まる注目度』(2020年10月)

日経BizGate『問われる資産管理原則 運用と社会貢献の両立 24年9月SDGsフェス』(2024年11月)

日本証券業協会『令和7年度税制改正に関する要望【要望項目説明資料】』(2024年9月)

金融庁『金融行政とSDGs』(2020年1月)

金融庁『サステナブルファイナンスの取組み』(2022年8月)

金融庁『「サステナビリティ投資商品の充実に向けたダイアログ」対話から得られた示唆 』(2024年7月)

全国銀行協会『SDGs に金融はどう向き合うか』(2019年3月)

日経ESG『増えるESG投信に金融庁が疑問の目人材ゼロ、外部任せに警告』(2022年6月)

日経ESG『「見せかけ」ファンド、淘汰へ 金融庁がESGファンドの監督指針』(2023年5月)

外務省『サステナブルな未来への貢献と成長の好循環の創造に向けて』(2024年7月)

日本総研『“ESG”の歴史からみるSDGs 金融の目線でひもとくESGとSDGs リターンか、インパクトか』(2019年6月)

日本証券業協会『証券業界におけるSDGs推進に向けた取り組み』(2019年3月)

環境省『ESG地域金融の推進について』(2021年4月)

*9)まとめ

iDeCo公式サイト『第4回「iDeCoの選び方」』

野村アセットマネジメント『日本×アメリカ比較編 歴史から学ぶ資産運用』

日本銀行『資金循環の日米欧比較』(2024年8月)

金融庁『資産運用立国の実現に向けて』(2023年11月)

SHARE

この記事を書いた人

running.freezy ライター