2024年7月末の世界的な株価の暴落には、不安を感じた人も少なくないでしょう。かつて「奇跡」と呼ばれた日本経済も、今や大きな転換期を迎えています。

少子高齢化、AIの進化、そして世界情勢の激変…。私たちを取り巻く環境は目まぐるしく変化し、予測のしづらい状況が今後も続く模様です。

これからの時代、私たちは個人レベルでも政治・経済・国際情勢などを理解し、判断や選択をする必要があります。日本経済の今後は明るいのでしょうか?10〜20年後までの見通しもわかりやすく解説します。

近年、日本経済はコロナ禍からの回復を果たしつつ、ロシア・ウクライナ戦争によるエネルギー価格の高騰などによる世界的な物価上昇や、台湾有事への危機感、パレスチナ問題などの地政学的リスクといった、新たな課題に直面しています。2024年前半には、企業の収益改善や賃上げの動きが見られる一方で、国内消費には安定性が乏しいとの見解もあります。

また、2025年では物価上昇が落ち着き、個人消費が増加しているのが現状です。事実、実質GDP成長率は1%程度上昇している見通しです。

戦後には「奇跡」と称されるほど、目覚ましい成長をとげた日本経済ですが、平成の世には「失われた30年」と言われるほどに、経済の低迷を経験しました。

時は令和となり、日本の経済は今、どのような時期を迎えているのでしょうか。

目次

これまでの日本経済の歴史

はじめに戦後からこれまでの日本経済の流れを確認しておきましょう。

戦後の復興と高度経済成長(1945年〜1973年ごろ)

戦後、日本は焼け野原からの復興を遂げるため、GHQ※の管理下で経済の立て直しを始めました。1950年代には朝鮮戦争が勃発し、特需景気※が訪れます。

この時期、政府は産業政策を通じて重化学工業を育成し、輸出主導型の経済成長を実現しました。企業は積極的に技術革新を進め、国際競争力が急速に高まっていきます。

この経済成長に伴い、日本国内では生活水準が向上し、消費が活発化しました。同時に政府は「経済白書」を通じて経済政策を策定し、労働者の賃金引き上げを促進。国際通貨基金(IMF)※の後押しもあり、日本経済は年率10%を超える高度経済成長を達成しました。

GHQは、日本の民主化や経済再建に貢献しました。その一方で、日本の主権を制限し、経済政策に過度に介入するなど、経済的・思想的自立を阻害する側面もありました。また、戦後日本の教育改革においては、戦争責任に関する教育が重視され、日本人の意識に大きな影響を与えました。

時が経ち、さまざまな情報が公開される中、近年では、「日本弱体化」「歪められた真実」「日本人の洗脳」といった言葉でGHQの政策に対する批判的な見方も増えています。一部の主張は、歴史的事実との整合性や、客観的な証拠に基づいているかという点で疑問が残る面もあります。しかし、GHQの政策が日本社会に与えた複雑な影響を理解する上で、このような議論を無視することはできません。

バブル経済と崩壊(1980年代〜1990年代)

1980年代には、バブル経済※が形成され、不動産や株式の価格が急騰しました。しかし、過剰な投資と金融緩和が続いた結果、1991年にはバブルが崩壊し、長期的な経済停滞(いわゆる「失われた10年」)が始まりました。

バブル経済崩壊後には、多くの企業が不良債権を抱え、経済は低迷しました。日本銀行は金利を引き下げるなどの金融緩和策を講じましたが、効果は限定的でした。

【人口と経済成長1870-1994】

ITバブルと崩壊(2000年前後)

1990年代後半から2000年にかけて、インターネットの普及とともに多くのインターネット企業が登場しました。これにより、特にNASDAQ市場※ではIT関連企業の株価が急騰しました。

ITバブルと呼ばれたこの時期、多くの投資家が将来の成長を期待し、インターネット関連株に過剰な投資が行われました。しかし、2000年に入ると、ITバブルが崩壊し、NASDAQ市場は急激に暴落しました。

この崩壊は、企業の収益が期待に反して低迷したことが主な要因です。

- WorldCom:(長距離通信サービス)会計不正が発覚し、倒産

- Global Crossing:(海底ケーブルを使った国際通信サービス)過剰投資が祟り、倒産

- Yahoo!:(検索エンジン)Googleの台頭により市場シェアを奪われ、株価が低迷

- DDIポケット:(PHS事業)ITバブル崩壊の影響と、携帯電話との競争激化により、事業を大幅に縮小し、最終的にはKDDIに吸収合併

- @nifty:(インターネットプロバイダー)ITバブル崩壊後、経営状況が悪化し、他の企業に買収される

などがこの時期、ITバブル崩壊の影響を強く受けた企業の例です。日本のITバブルは、アメリカほど大規模ではなく、企業の過剰な投資もアメリカほどではありませんでした。

しかし、日本政府はIT産業の振興策を打ち出し、情報通信技術の発展を促進するための政策を実施しました。また、国際的には国際通貨基金(IMF)が各国に対し、金融安定化策を呼びかけ、経済の安定を図るための協力を促しました。

デフレと構造改革(2000年代)

2000年代に入ると、デフレ※が進行し、経済成長が鈍化しました。政府は構造改革を進め、規制緩和や税制改革を行いました。

特に、アベノミクス※の導入(2012年)により、積極的な金融緩和と財政政策が行われ、一定の成果を上げました。この時期から、企業は国際競争力を高めるために、積極的に海外展開を進めるようになります。

投資家は株式市場に注目し、資産運用の見直しが行われました。

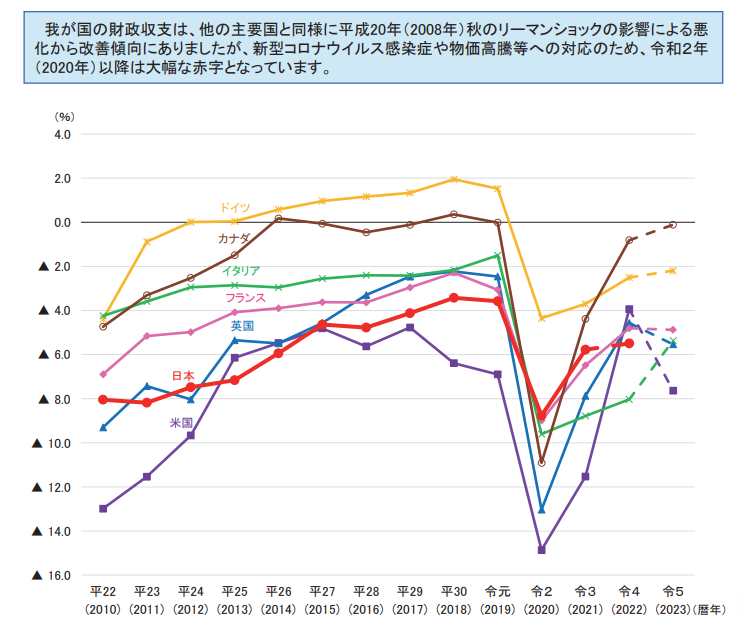

リーマンショック(2008年)

【日本の財政事情の推移】

日本経済の成長が停滞する中、2008年、アメリカのサブプライムローン問題※が深刻化し、リーマン・ブラザーズが破綻しました。この出来事は、世界的な金融危機の引き金となり、金融システム全体に大きな混乱をもたらしました。多くの金融機関が危機に直面し、信用収縮が進みました。

この「リーマンショック」は、世界経済に深刻な景気後退を引き起こしました。貿易は大幅に減少し、企業の業績が悪化しました。

日本経済も輸出の減少や内需の低迷など、大きな影響を受けました。特に、自動車や電子機器などの輸出産業が打撃を受け、経済成長率は鈍化しました。

コロナ禍とその後(2020年〜2024年)

2020年に新型コロナウイルスが世界中に広がり、日本経済も大きな打撃を受けました。政府は緊急経済対策を実施し、企業や個人への支援を行いました。

2023年ごろには経済活動がゆっくりと正常化への傾向が見られ、賃上げや設備投資の動きも増えつつありますが、依然として内需の回復には課題が残っています。

企業はリモートワークの導入やデジタル化を進め、ビジネスモデルの転換を図りました。投資家の間では、ESG(環境・社会・ガバナンス)投資が注目されるようになり、持続可能な経済成長と地球環境の保全を重視する傾向が強まってきました。

【財政収支の国際比較(対GDP比)】

2025年前半の日本経済の現状

2024年前半、日本経済は2四半期ぶりのマイナス成長を記録し、実質GDPは前期比▲0.5%(年率▲1.8%)となりました。公的需要の増加にもかかわらず、自動車メーカーの不正問題による生産・出荷停止が影響し、民間消費が減少しました。

さらに、輸出も大幅に減少し、経済全体の成長が鈍化しています。賃上げの動きは見られるものの、物価上昇が家計部門に悪影響を及ぼしている状況です。

2025年4月時点では賃金が上昇傾向にありますが、物価も上昇し続けています。そのため、実質賃金の上昇以上に生活が豊かになっていない状況です。

【労働生産性は上昇するも、実質賃金は上がらず】

賃上げ

2024年の春季賃上げでは、平均賃上げ率が5.08%と33年ぶりの高水準に達しました。しかし、名目賃金※の上昇にもかかわらず、消費者物価が高止まりしているため、実質賃金は減少しています。このため、引き続き家計の購買力は圧迫され、消費の回復につながる劇的な打開策までにははならないと考えられます。

自動車メーカーの不正問題

自動車業界では次々と不正問題が発覚し、生産や販売に大きな影響を与えています。この問題により、自動車販売が大幅に落ち込み、民間消費や設備投資、輸出にも悪影響を及ぼしています。

国際情勢の不安定

国際情勢の不安定さ、特に戦争や地政学的緊張が経済に影響を与えるリスクが高まっています。エネルギー価格の高止まりや供給チェーンの混乱が懸念されており、これが今後も日本経済の回復を阻害する要因となる可能性があります。

アメリカ経済の動きの影響

アメリカでは高インフレに対応するための政策金利の引き上げが続いており、これが日米金利差を拡大させ、円安を助長しています。アメリカの経済動向は日本経済にも影響を与え、特に輸出に関連する業界にとって重要な要素となります。

円安の続く為替相場

円安は輸出企業にとってはプラス要因ですが、輸入物価の上昇が家計に負担をかけています。円安の進行は企業収益を改善させる一方で、家計部門にはマイナス影響を及ぼしており、経済全体のバランスが崩れています。今後の為替動向は日本経済の回復にとって重要な要素となります。

2024年前半の日本経済は、自動車メーカーの不正問題や、世界経済の動向など、さまざまな要因が複雑に絡み合い、厳しい状況が続いています。賃上げは明るい兆しですが、物価高や外部環境の不確実性など、課題も多く残されています。*1)

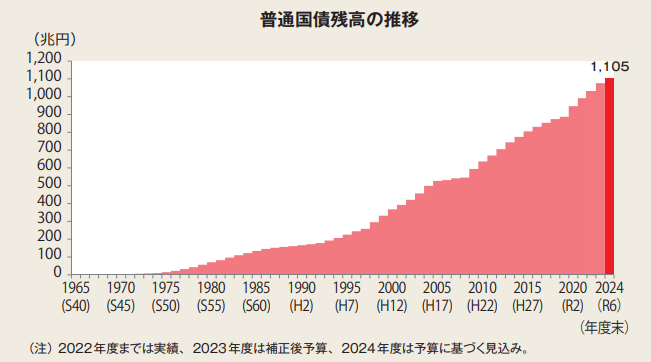

日本は借金大国?

一般的な日本人の間では「日本は借金大国」というイメージが広がっています。確かに、日本の国債残高は非常に大きいため、そう思ってしまう人もいるでしょう。

しかし、実際のところは、単純に借金大国だと断言することはできません。なぜなら、国債残高だけでは、一国の経済状況を正確に把握できないからです。

【普通国債残高の推移】

【主要先進国の債務残高(対GDP比)】

日本の国債残高は、2023年時点で約1,200兆円を超えており、GDPの約260%に相当します。これは先進国の中でも突出した数字です。

一方で、国際収支は黒字であり、これは日本の輸出が安定していることや、海外からの投資収入があるためです。

これをアメリカと比較すると、アメリカの国債残高は、2023年時点で約33兆ドル(約4,600兆円)とされ、GDPの約120%に達しています。アメリカも国債を抱えていますが、その規模は日本よりも小さいものの、国際収支は赤字です。

これは、アメリカが輸入超過の国であるため、常に他国に対して借金をしている状態です。一方、日本は他国からの借金はほとんどなく、国としては利益が上回っています。

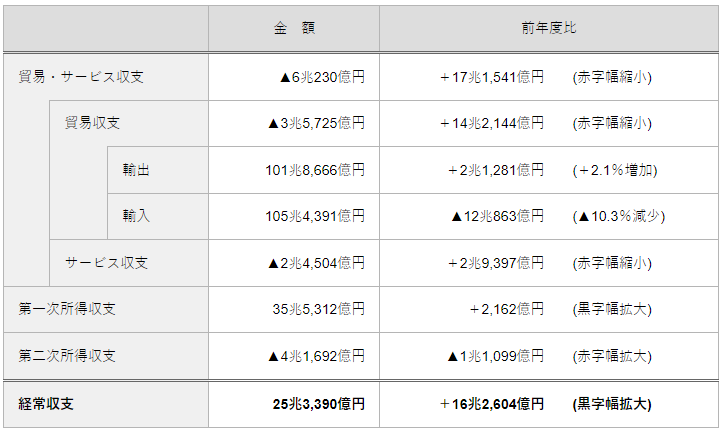

【令和5年度中 国際収支状況:経常収支】

【令和5年度中 国際収支状況:金融収支】

国債残高だけではない、多角的な視点で経済状況を捉える

国債とは、政府が資金調達するために発行する借用証書のようなものです。国債残高が大きいということは、政府が国民から借金をしているということです。

国債残高が大きいからといって、必ずしもその国が破綻するとは限りません。なぜなら、国債は、その国が将来、税収などで返済できるという期待のもとに発行されるからです。

重要なのは、国債残高の大きさと、その国がどれだけ安定して返済できるかという能力とのバランスです。この能力は、その国の経済規模、成長率、国際的な信用力など、さまざまな要素によって決まります。

日本の経済状況を評価するためには、国債残高だけでなく、以下の点も考慮する必要があります。

- 貿易収支:日本は、長年にわたって貿易黒字を続けており、海外に多くの資産を持っています。これは、日本の経済が安定していることを示す一つの指標です。

- 経常収支:貿易収支だけでなく、サービス収支や所得収支などを合わせた経常収支も、日本の経済状況を評価する上で重要な指標です。

- 財政状況:国債残高だけでなく、政府の歳入と歳出のバランス、つまり財政状況も重要です。

- 成長率:日本の経済は、他の先進国と比較して成長率が低いという課題を抱えています。

このことから考察すると、国債残高が高いことは確かに懸念材料ですが、日本の経済は他国と比較しても安定しています。

国際収支が黒字であることは、経済の基盤が強固である証拠です。また、日本の国債の大半は国内で消化されており、外国からの依存度が低いことも安定性を高めています。

国債のほとんどを国の金融機関が購入している

さらに、この「国の借金」と銘打っている国債の購入者は、90%以上が日本の金融機関です。中でも、最も購入額の多いのが日本銀行(日銀)です。

日銀は、2001年の量的緩和導入以来、日本の経済を活性化させるため、国債を大量に買い入れてきました。特に、2013年の異次元緩和開始以降は、その規模が飛躍的に拡大し、2023年末には日銀が保有する国債が発行総額の約54%を占めるまでに至っています。

【国債の保有者別内訳(2023年12月)】

この大量の国債買い入れは、長期金利を低く抑え、企業の資金調達を円滑にし、投資を促進することを目的としていました。2024年3月に異次元緩和が終了しましたが、日銀は長期金利の急変動を避けるために、当面は国債買い入れを継続しています。

今後、日銀が国債の買い入れ額を減らせば、満期を迎えて償還になる国債の額が、新たな購入額を上回り、金融の金融の「量的引き締め(QT)」という段階に移行することになります。日銀がQTを実施した場合、

- 国債の供給が増えるため、国債の価格が下がり、長期金利が上昇する

- 金利上昇は、企業の資金調達コストを上昇させ、投資を抑制する

- 金利上昇は、住宅ローン金利の上昇につながり、不動産市場の活気を削ぐ

- 金利上昇は、外国からの投資資金を日本に呼び込み、円高を招く

- 経済活動が鈍化し、デフレに陥るリスク

などの可能性があります。今後、日銀がどのような判断を下すのか、そしてそれが日本経済にどのような影響を与えるのか、注視していく必要があります。

国際収支が黒字でも賃金が上がらない理由

それでは、なぜ国際収支が黒字なのに、なぜ一般労働者の賃金が上がらず、生活が苦しくなる人が増えているのでしょうか?国際収支が黒字でも、一般労働者の賃金が上がらないのは、いくつかの要因が考えられます。

企業の内部留保の増加

【非金融法人企業の貯蓄投資バランス(対GDP比)】

企業は利益を上げても、その多くを内部保留として蓄積する傾向があります。内部保留とは、企業が利益を再投資や将来の不確実性に備えて蓄える資金のことです。これにより、労働者への賃金還元が少なくなり、結果として賃金が上がりにくくなります。

グローバル化の影響

日本企業は、人件費の安い海外へ生産拠点を移転することで、コスト削減を図ってきました。この影響で、国内の雇用が減少したり、賃金が抑制されたりする場合があります。

さらに、 世界的な競争が激化しており、企業は、価格競争にさらされることが多くなっています。そのため、賃金を上げる余裕がなくなっている企業も少なくありません。

生産性向上と賃金の関係

企業は、技術革新や効率化を進めることで、生産性を向上させています。しかし、生産性向上と賃金上昇は必ずしも一致しません。

生産性向上によって得られた利益が、必ずしも従業員の賃金に反映されるとは限らないのです。これには、先ほどの「企業の内部留保の増加」も影響しています。

労働市場の構造変化

近年、日本の労働市場は非正規雇用が増加しています。非正規雇用は、正規雇用に比べて賃金が低く、安定性も欠けるため、全体的な賃金水準を押し下げる要因となっています。

【日本企業が陥った悪循環についての財務省の仮説】

このような状況を改善するためには、企業は、内部保留を適切な水準に保ち、従業員への投資を積極的に行う必要があります。また、政府は、企業の投資を促進するための政策や、労働者の賃上げを支援するための政策を検討する必要があります。*2)

【合わせて読みたい収支バランスを守るコツ】

>>>毎月赤字の時の対処法

2024年〜2025年度における日本経済の見通し

【世界経済見通し 成長率予測】

2024年から2025年度にかけて、日本経済は回復基調に向かうと予想されるものの、依然として多くの課題に直面しています。特に、物価上昇、賃金の動向、金融政策の正常化が重要な焦点となります。

春闘での賃金上昇が期待される中、消費の回復が見込まれていますが、物価高や国際経済の影響も無視できません。

主な経済指標

2024年度の実質GDP成長率は前年比+ 0.6%、2025年度は前年比+ 1.3%と予測されており、回復基調が続く見込みです。また、物価上昇圧力が鈍化すると予想されますが、これは円安の為替相場の影響により左右されます。

賃上げと消費の動向

2025年の賃上げは、引き続き高水準が期待されています。2024年の平均賃上げ率は5%を超える見通しであり、2025年も同程度の水準が予想されています。

企業の業績改善や人手不足が背景にあり、労働者の交渉力が強まるでしょう。特に製造業やIT業界での賃上げが顕著になると予測されます。

一方で、サービス業や小売業では賃上げが限定的になる可能性があります。

2025年の消費動向は、賃上げの影響を受けて個人消費が緩やかに増加する見込みです。物価上昇率が鈍化することで、実質賃金がプラスに転じ、消費者の購買力が向上することが期待されます。

特に、インバウンド需要の回復やデジタルサービスの普及が消費を押し上げる要因となるでしょう。

企業収益と投資

一般的には、多くの企業が、2024年度は前年度を上回る増益を見込んでいます。一部の企業では、当初の予想よりも業績が好調に推移しており、上方修正が行われています。

2025年度も、引き続き堅調な成長が期待されています。しかし、物価上昇が収まらない場合、企業の利益を圧迫する可能性があります。

投資の面では、生産能力の増強やデジタル化への投資など、これまで低調が続いていた設備投資は増加傾向にあります。同時に、少子高齢化の影響で人材不足が深刻化する中、人材育成や採用活動への投資が活発化しています。

しかし、世界経済の動向や、新型コロナウイルスの新たな変異株の出現など、不確実な要素が多く、企業の経営環境は厳しさを増しています。また、近年続くESG投資の拡大に伴い、環境問題や社会問題への対応が企業の評価に大きな影響を与えることも予想されます。

金融政策の行方

日銀は、緩和的な金融政策を継続していますが、出口戦略への議論も活発化しています。金融政策の変更は、円相場や金利に大きな影響を与え、さらには経済全体に波及効果をもたらす可能性があります。

金利引き上げが企業の投資意欲に影響を与え、経済成長に対して逆風となるとの見解も出ています。また、FRB※の金利引き下げが日本銀行の追加金利引き上げを難しくし、国際資金フロー※の変動を引き起こす可能性があります。

2025年の崖

経済産業省が指摘する「2025年の崖」とは、デジタルトランスフォーメーション(DX)の遅れによる経済損失のことです。既存のレガシーシステムが老朽化し、競争力が低下することで、年間12兆円の経済損失が発生する可能性があると言われています。

既存のレガシーシステムとは

「レガシーシステム」とは、古くから使われている情報システムやソフトウェアのことを指します。具体的な特徴は以下の通りです。

- 技術の古さ:古いプログラミング言語やハードウェアに依存しているため、メンテナンスや更新が困難

- 互換性の問題:新しい技術やシステムとの統合が難しく、デジタル化の妨げとなる

- コスト:古いシステムの維持には高いコストがかかることが多く、効率的な運用が困難

- セキュリティリスク:古いシステムは最新のセキュリティ対策が施されていないことが多く、サイバー攻撃のリスクが高まる

日本国際博覧会

2025年の日本国際博覧会は、経済活性化の機会となることが期待される一方で、新型コロナウイルス感染症の影響やインフラ整備の遅延など、さまざまな問題も指摘されています。

また、準備や運営にかかるコストもたびたび問題となっています。博覧会が成功すれば、観光業や関連産業の回復が期待されますが、開催に向けた投資が経済に与える影響を慎重に見極める必要があります。

大きな自然災害

【気象災害に伴う影響は増加】

2025年には南海トラフ巨大地震や富士山の噴火など、大規模な自然災害が発生する可能性が指摘されています。これらの災害が発生した場合、経済に甚大な影響を与えることが予想されます。

特に、インフラの破壊や物流の停滞が経済活動に大きな打撃を与える可能性があります。

【今後発生が予見される巨大地震】

未来のことを正確に予測するのは困難ですが、変化やアクシデントに対応できるように、私たちも個人レベルで情報を集め、できる限り備えておくことが大切です。*3)

今後10年の日本経済の見通し(2025年4月試算)

2025年4月時点で、日本経済は今後10年間で成長していくと見込まれています。実質GDP成長率は2025年度で+0.8%程度、2026年度で+0.9%程度になる見通しです。

加えて、金利が上昇する「金利のある世界」において、財政の健全化が急務です。これらの要素が今後の経済成長に与える影響を考察していきます。

労働生産性の向上

日本の労働生産性は、過去数十年にわたり低下傾向にあります。これを改善するためには、企業の設備投資を促進し、無形資産への投資を増やす必要があります。

例えば、デジタル技術やAIの導入が労働生産性を高める手段として期待されています。

【内閣府による実施GDP・名目GDP成長率の予想】

財政の健全化

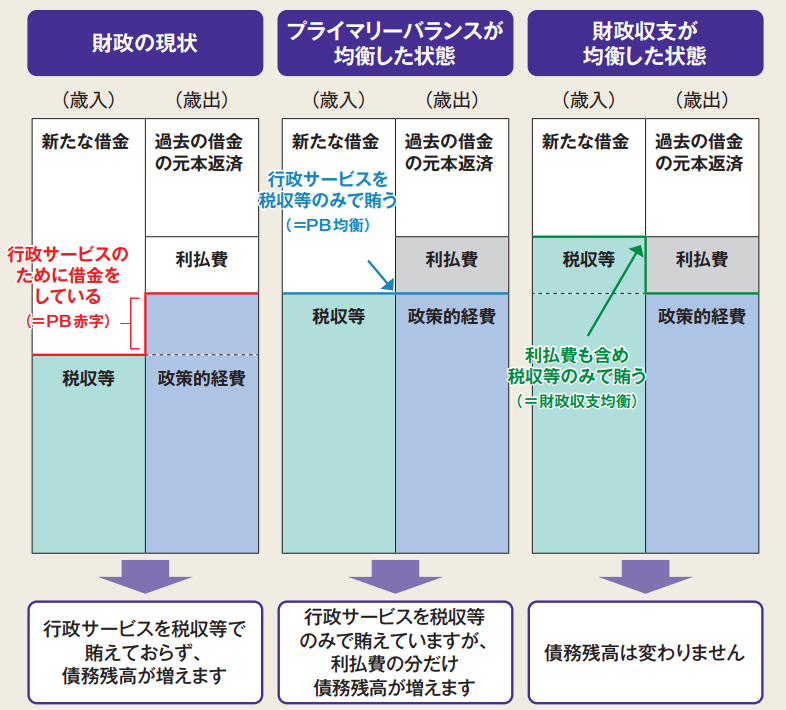

政府の国内への債務残高は非常に高く、金利が上昇することで利払費が増加するリスクがあります。そのため、財務省はプライマリーバランス※の黒字化を目指し、歳出改革を進めると発表しています。

【プライマリーバランスとは】

しかし、日本の財政健全化のためには、プライマリーバランスの黒字化を目指すことも重要ですが、それだけでは不十分です。経済成長と社会保障の維持も考慮しながら、長期的な視点で政策を立案・実行していく必要があります。

若者の所得向上

若い世代の所得を向上させることは、少子化対策にもつながります。賃上げを実現するために、企業が柔軟な働き方を導入し、労働環境を改善することが求められます。

また、最低賃金の引き上げも重要な施策です。政府はこれらをふまえ、若者の所得をインフレ率を上回るペースで増加させるための具体的な政策を求められています。

【結婚・出産の「希望」の低下】

デジタル化の加速と経済構造の変化

デジタル技術の進展は、社会や経済のあり方を大きく変えています。デジタル技術を活用した新たなビジネスモデルが生まれ、経済成長の新たな原動力となる可能性があります。

また、製造業からサービス業へのシフトが加速し、経済構造が大きく変化するとの予想もあります。同時に、デジタル技術への対応の遅れにより、格差が拡大するリスクも指摘されています。

世界的な経済構造の変化の影響

世界経済は、米中貿易摩擦やサプライチェーンの混乱など、大きな転換期を迎えています。グローバル化が一層複雑化する中で、さらにサプライチェーンの多角化や地域経済圏の形成が進みます。

近年から続く環境問題への関心の高まりを受け、脱炭素化に向けた取り組みが加速し、新たなビジネスチャンスが生まれる一方で、企業には大きな負担となる可能性もあります。

このように、今後10年の日本経済は、少子高齢化、デジタル化、そして世界的な経済構造の変化など、さまざまな要因が複雑に絡み合い、大きな転換期を迎えることが予想されます。*4)

シナリオ別10年後の日本経済の予想

【日本の総人口・生産年齢人口の推移】

10年後、私たちの生活はどのように変わっているでしょうか。未来は誰にも完全には予測できませんが、いくつかのシナリオを想定することで、未来への備えをすることができます。

前の章「今後10年の日本経済の見通しについて」の内容をふまえ、10年後の日本経済がどのような状況になっているのか、3つのシナリオに分けて考えてみます。

楽観的シナリオ:イノベーションの波に乗って経済成長率が高まる

少子高齢化やデジタル化などの課題を乗り越え、イノベーションの波に乗って日本経済が活性化するシナリオです。この場合、具体的には次のようなことが考えられます。

- ロボットやAIなどの技術革新が進み、生産性向上が実現する

- バイオテクノロジーや宇宙開発など、新たな成長産業が勃興する

- 政府が大胆な規制改革を行い、民間企業の活動を後押しする

- 教育改革により、グローバルに活躍できる人材が育成される

このシナリオが実現した場合、日本経済は再び高成長軌道に乗り、名目GDPや国民所得が増加します。また、生産性向上や人手不足解消により、賃金の上昇も期待できます。

中立シナリオ:少子高齢化の影響が徐々に顕在化し、経済成長は停滞

少子高齢化の影響が徐々に顕在化し、経済成長が停滞するシナリオです。具体的には、次のようなことが考えられます。

- 労働力人口の減少により、潜在成長率が低下する

- 社会保障制度の負担が増大し、財政悪化が進む

- 民間企業は人手不足やデフレ圧力に直面し、設備投資や賃上げが抑制される

このシナリオが実現した場合、日本経済は低成長が続く可能性が高くなります。名目GDPや国民所得は微増にとどまり、デフレ傾向が続くおそれもあります。また、賃金の上昇も期待できません。

悲観的シナリオ:財政破綻や社会不安が起き、経済が低迷する

少子高齢化や財政悪化が深刻化し、財政破綻や社会不安が起き、経済が低迷するシナリオです。具体的には、次のようなことが考えられます。

- 社会保障制度の負担増大に歯止めがかからず、政府が財政破綻に陥る

- 年金や医療費の負担増大により、国民の生活水準が低下する

- 高齢化が進み、消費意欲が低下することで、内需が縮小

- 日本国内での事業環境が悪化し、企業が海外へ移転する動きが加速

- 国債の信用力低下や銀行の経営悪化など、金融システムが不安定化する

このシナリオが実現した場合、日本経済は深刻な低迷状態に陥るおそれがあります。デフレが深刻化し、企業活動が停滞する可能性もあります。*5)

今後20年の日本経済の見通し

今後20年間は、日本経済にとって大きな変革の時期となります。少子化が進む中で、労働力不足や地域の過疎化が進行する一方、技術革新やグローバルな競争が新たな成長機会を提供します。

持続可能な経済成長を実現するためには、これらの変化に対応した政策が不可欠です。20年後の経済状態を正確に予測することは困難ですが、重要なポイントを確認しましょう。

地域経済の活性化

都市集中からの脱却と地方創生が進むと予想されています。新型コロナウイルス感染症の影響もあり、リモートワークが定着し、都市への一極集中が緩和される可能性があります。

都市部での生活費の高騰や、自然豊かな環境を求める動きから、地方への移住が増加し、地域経済を活性化させることが期待されています。各地域の持つ歴史、文化、自然などの地域資源を活かした観光や体験型産業が発展し、地域経済の多角化が進むでしょう。

また、地方では農業分野での資源の地域循環モデルや、大規模発電所に頼らない地方ごとの独立したエネルギー供給システムの構築も目指しています。

環境への配慮

今後20年の日本経済において、環境への配慮はますます重要な要素となり、経済活動のあらゆる側面に影響を及ぼすと考えられます。再生可能エネルギーの導入拡大、省エネ技術の開発、カーボンニュートラルの実現に向けた取り組みは、引き続き進むでしょう。

また、廃棄物の削減、リサイクルの促進、製品の寿命延伸など、循環型経済の構築が推進されます。都市部では、自然を活用した防災対策や緑化など、グリーンインフラの整備が進むことで、都市の環境改善と経済活性化の両立を目指します。

教育と人材育成

今後20年の日本経済において、教育と人材育成は、少子高齢化、グローバル化、そしてデジタル化という大きな変化に対応し、持続可能な成長を実現するための鍵となるでしょう。今後も予想される生産年齢人口の減少により、労働力不足が深刻化し、質の高い人材の確保が大きな課題となります。

国際競争が激化する中、グローバルな視点を持った人材の育成が求められます。同時に、AIやIoTなどの技術革新が急速に進み、デジタルスキルを持った人材の需要が高まります。

社会の変化が激しい時代において、学び続けることが重要となり、生涯学習の機会がますます拡充されるでしょう。また、AIを活用した個別最適な学習や、IoTを活用した実体験型の学習など、新しい学習スタイルが普及していきます。

人工知能(AI)の進化と人間の役割の変化

【生成AIの可能性とリスク】

AIの進化は、20年後の私たちの生活や働き方を大きく変えるでしょう。さらに進んだAIの導入により、多くの仕事が自動化され、労働市場の構造が大きく変化することが予想されます。

また、進化したAIの利用に伴う倫理的な課題が浮上し、社会的な議論が深まることが予想されています。

超高齢社会の到来と社会保障制度の改革

人口の減少と高齢化の進展は、日本の社会保障制度の持続可能性を脅かす最大の要因です。

- 医療費の増大:高齢者の増加に伴い、医療費が大幅に増大する

- 年金制度の改革:年金給付水準の低下や、年金制度の改革が不可避となる

- 介護サービスの拡充:高齢者の介護サービスの需要が急増し、介護人材の不足が深刻化する

など、深刻な少子高齢化による影響が懸念されています。

【新しい健康社会の実現】

シナリオ別20年後の日本経済の予想

20年後、日本は超高齢社会となり、人口減少がさらに加速することが予想されます。また、気候変動や新たなテクノロジーの登場など、世界は大きく変化しているでしょう。

そんな中、日本の経済はどのような道をたどるのでしょうか。ここでも楽観的な未来、現状維持の未来、そして悲観的な未来、3つのシナリオに分けて、20年後の日本経済を展望してみましょう。

楽観的シナリオ:AIと人間の協創により産業が成長し、経済が飛躍

AIと人間の協創により、新たな産業が急速に成長し、日本経済が飛躍するシナリオです。具体的には、次のようなことが考えられます。

- AIが人間の仕事を補完・拡張し、生産性の大幅な向上が実現する

- AIを活用した新たなサービスやビジネスモデルが次々と誕生する

- 教育制度や働き方が改革され、AIと共存できる人材が育成される

このシナリオが実現した場合、日本経済はイノベーションの波に乗って、再び高成長を達成する可能性があります。これまでの産業構造とは大きく異なり、AIと人間の協創によって新たな産業が次々と生まれていくでしょう。

中立シナリオ:超高齢化で社会保障制度が逼迫し、経済成長は低迷

少子高齢化がさらに進展し、超高齢化社会となることで、社会保障制度が逼迫し、経済成長が低迷するシナリオです。具体的には、次のようなことが考えられます。

- 労働力人口が大幅に減少した結果、潜在成長率が大きく低下する

- 社会保障制度の負担増大が続き、政府の財政運営が難しくなる

- 年金や医療費の負担が増加し、国民の可処分所得が減少する

このシナリオが実現した場合、日本経済は低成長が続く可能性が高くなります。社会保障制度の持続可能性が問われ、国民の生活水準も低下するおそれがあります。

【日本の高齢化率】

悲観的シナリオ:気候変動による災害や資源枯渇で経済が崩壊

気候変動による自然災害の頻発や深刻化、資源の枯渇などにより、日本経済が崩壊するシナリオです。具体的には、次のようなことが考えられます。

- 異常気象の頻発と大規模災害による、インフラの壊滅的な被害や、農業生産の大幅な減少

- 食料・エネルギー価格が高騰し、インフレを招き、国民生活を圧迫する

- 気候変動により環境難民が大量に発生し、社会不安や国際紛争を引き起こす

- 投資意欲が低下し、経済活動が停滞する

このようなシナリオが現実のものとならないよう、今すぐできることから行動を起こす必要があります。*6)

2025年のドル円今後の見通しは?

2025年末にかけて、1ドル=140円代の緩やかな円高・ドル安になると予想されているのが現状です。米国では、トランプ大統領が関税政策や公務員削減政策・移民抑制政策などを打ち出しています。保護主義的な政策により、アメリカ景気も低迷するするため、アメリカの利下げが行われる可能性があります。

金利が下がればその国の通貨価値も下がるため、ドル安になるかもしれません。

一方で、日本では構造的な人手不足のため賃上げが発生し、景気が回復すると予想されています。景気が回復すれば、日銀は過度のインフレを防ぐために金利を上昇させるでしょう。そのため円の価値も同時に上がると予想されています。

2025年は円高・ドル安が進む可能性があるため把握しておきましょう。

今後10年間(2030年)の為替レートの見通し

10年後・2030年代のドル円相場はどうなるのでしょうか。

トランプ大統領は以下のような経済政策の実施を発言しています。

- 法人税の引き下げ

- 減税措置の恒久化

- 所得税の最高税率引き下げの継続

- 残業代の課税廃止

- 地方税の税額控除の見直し

いずれもアメリカの景気を改善させることを目的とした政策であり、中長期的にはドル高・円安に進む可能性があります。実際、短期的には2025年にドル安になる見込みとされていますが、2030年までのスパンではドル高基調に戻るという予測もあります。

一方で、米国債の格付け引き下げなどリスク要因もあり、その場合は1ドル=100円前後の超円高になる可能性も否定できません。つまり、長期の為替見通しでは「ドル高・円安」と「円高シナリオ」の両方を想定しておくことが重要です。

経済とドル円今後の見通しに関するよくある質問

経済の今後の見通しについてよくある質問を求めました。これから日本がどのような経済状況になるのかわかるためご覧ください。

インフレが円安を招く理由とは?

インフレーションが起こると物価の価格が上昇します。例えば、今まで500円で買えていた商品が700円になるのがインフレーションです。そのため、同じ商品を買うのにより多くのお金が必要になるため、インフレーション時には円安が発生しやすくなります。

円の価値が下がると、円と外貨を交換する時の為替レートでも円の価値が低下するため、円安が発生する傾向があります。

円安は経済にどのような影響を与える?

円安とは、円の価値が他の外貨と比べて相対的に下がることです。外国との金利差や経済政策によって通貨の価値が上下するため、円安が発生します。

円安が発生すると、輸出企業の利益が増加するメリットがあります。海外で得た収益を日本円に換算すれば、より多くの円が得られるためです。

一方で円安が発生すれば輸入コストが上昇し、その上昇分が商品価格に反映されるため、日用品の価格が上昇する点に注意しなければいけません。

今後の日本の課題とは?

現在、日本は少子高齢化が進んでおり65歳以上の高齢者が増える一方で、現役世代が減少しています。国に入る税金が減少していますが、公的年金を始めとした支出が拡大しているのが現状です。そのため、収支状況がよいとは言えません。

財政が悪化すれば、国の信用力が下がるため、円安が発生しかねません。今後も円安・インフレが発生し続ける恐れがあります。

経済とSDGsの関わり

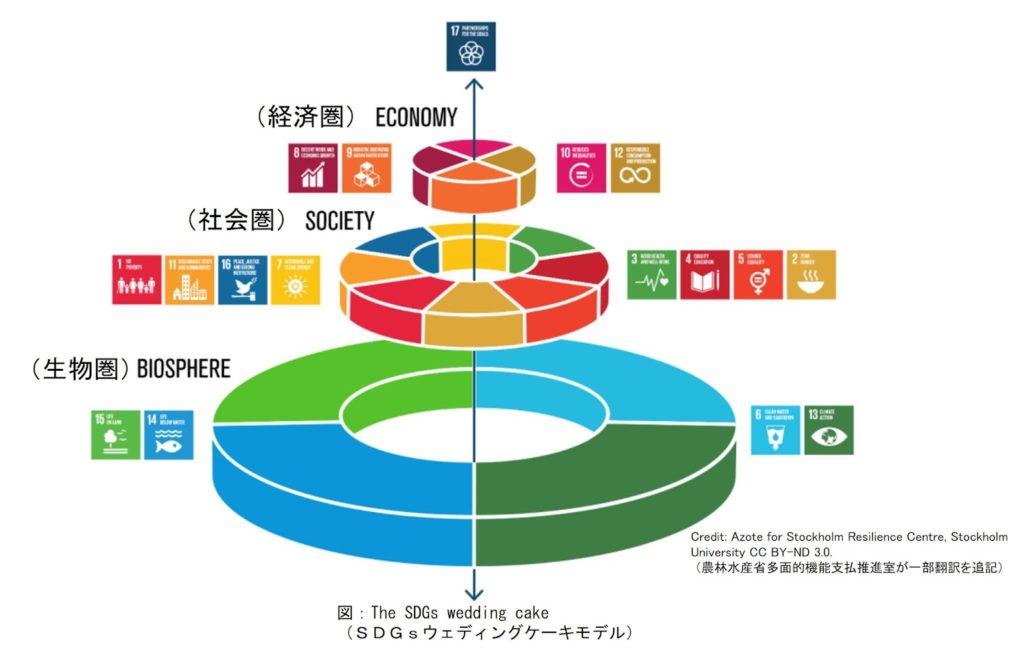

【SDGsウエディングケーキモデル】

SDGs(持続可能な開発目標)は、2030年までに達成すべき17の目標から構成されており、経済、社会、環境の3つの側面から持続可能な社会の実現を目指しています。中でも経済は、SDGs達成の原動力であり、同時に制約要因でもあります。

なぜなら、経済活動は人々の生活を支え、社会サービスの提供を可能にする一方で、環境問題や社会的不平等を引き起こす可能性も有するものだからです。

経済がSDGsに与える影響

経済成長は、貧困削減やインフラ整備など、多くのSDGs目標達成に不可欠な要素です。しかし、それに伴う生産活動や消費活動による環境汚染、資源の枯渇などは、SDGsの達成を阻害する要因となります。

また、経済格差はさまざまな社会問題を引き起こす原因になっています。

SDGsが経済に与える影響

SDGsは、さまざまな分野で経済活動に影響を与えています。SDGs達成に向けた取り組みは、再生可能エネルギー、環境技術、循環型経済など、新たなビジネスチャンスを生み出します。

また、ESG投資(環境、社会、ガバナンスを重視した投資)が拡大し、持続可能な企業への投資が活発化しています。このような時代の流れの中で、投資家から資金を集めるだけでなく、SDGsを経営に取り入れることで、企業の社会的責任が強化され、消費者の信頼も得ることができます。

経済とSDGsを両立させるためには

経済とSDGsを両立させるためには、以下のことが重要です。

- 経済成長と環境保護を両立させ、将来世代のためにも持続可能な経済システムを構築する。

- 資源の有効活用と廃棄物の削減を進め、循環型経済を構築する。

- 貧困や格差の解消に取り組み、誰もが持続可能な開発の恩恵を受けられる社会を実現する。

- 企業、政府、市民社会が連携し、SDGs達成に向けた取り組みを推進する。

経済活動は、SDGsの達成に大きな影響を与え、同時にSDGsは経済のあり方を変革する力を持っています。私たちの日常の消費活動も経済の基盤を支える大きな要素ですから、一人ひとりが、消費行動やライフスタイルを通じてSDGs達成に貢献することを意識しましょう。*7)

>>SDGsに関する詳しい記事はこちらから

まとめ

2024年8月2日には、日経平均株価が一時2,000円以上下落し、3万6,000円台前半で推移しています。これはアメリカ市場の株安を受けたもので、経済指標の悪化が影響しています。

アメリカの景気減速懸念が強まり、特に新規失業保険申請件数の増加が市場に不安をもたらしています。これにより、アメリカ株が急落し、日本市場にも波及しています。

また、アメリカとの金利差縮小や、アメリカの景気後退懸念などにより、円高が進んでいます。円高は、輸出企業の業績を悪化させる要因となり、日本株の売りにつながっています。

この状況からもわかるように、今後の経済はさらに不確実性が高まると考えられます。このような状況では、

- 冷静な判断

- 情報収集

- 分散投資

- 信頼できる専門家への相談

などを心掛けましょう。

7月31日に、日銀は金利引き上げを決定しました。金利の上昇は消費者の借入コストを増加させ、消費の冷え込みを招く可能性があります。また、アメリカの利下げが進む場合、日米金利差が縮小し、円高がさらに進むリスクもあります。

新規失業保険申請件数の増加など、経済指標が市場予想を下回る場合、景気の先行きに対する懸念がさらに強まります。これが企業の投資判断に影響を与え、経済成長を鈍化させる要因となる恐れがあります。

しかし、日本経済は構造的な課題(少子高齢化、生産性向上など)を抱えていますが、デジタル化やグリーンエネルギーへの移行など、新たな成長分野に期待もあります。これらの分野での投資が進むことで、将来的な成長の可能性が開けるかもしれません。

今後の日本経済は、短期的には不安定な状況が続くと予想されますが、長期的には新たな成長分野に対する投資が鍵となり、総じて穏やかに成長が続くと予想されています。

特に、アメリカ経済の動向や円高の進行が重要な要素となるため、これらの変化に対して柔軟に対応することが求められます。また、企業や個人投資家は、慎重な資産運用と長期的な視点を持つことが重要です。

世界は激動の時代を迎えていると言っても過言ではないでしょう。この急速な変化に備え、広い分野、新しい情報を知り、私たち一人ひとりが適切な判断ができる知識を身につけておきましょう。

<参考・引用文献>

*1)2024年前半までの日本経済の現状

財務省『日本の財政』(2024年5月)

財務省『これからの日本のために財政を考える』(2024年4月)

財務省『日本の財務関係資料』(2024年4月)

経済産業省『経済産業政策新機軸部会 第2次中間整理 参考資料集』(2023年6月)

MRI『世界・日本経済の展望|2024年5月』(2024年5月)

日本総研『日本経済展望』(2024年5月)

内閣府『2023 年度 日本経済レポート―コロナ禍を乗り越え、経済の新たなステージへ― 』(2024年2月)

日本経済新聞『 日本経済の今をカンタン解説 物価・賃金・成長率の現状は』(2024年4月)

日本経済新聞『日経平均株価70年 日本経済の動き刻む』

日本経済新聞『4〜6月期GDP2.3%増に 民間予測、2四半期ぶりプラス』(2024年8月)

第一生命経済研究所『2024~2025年度日本経済見通し(2024年7月)(2024年1-3月期GDP再改定値反映)』(2024年7月)

内閣府『第7章ITバブルの発生と崩壊』

経済産業省『METI Journal 社会課題の解決を企業の稼ぐ力に。「SX」は経営変革のキーワード』(2023年4月)

NRI『自動車メーカー認証不正問題の経済への影響』(2024年6月)

日経XTECH『「トヨタよ、おまえもか」 自動車業界の5社で型式認証不正が発覚』(2024年6月)

日本経済新聞『外為14時 円相場、149円台後半で小動き』(2024年8月)

Reuter『コラム:ドル円急落は円高転換へのシグナルか、カギ握る日銀=内田稔氏』(2024年7月)

日本経済新聞『賃上げ税制1兆円、岸田首相「適正な価格転嫁、商習慣に」』(2024年3月)

外務省『占領と戦後日本ーGHQ文書と外務省文書からー』(2017年3月)

*2)日本は借金大国なの?

財務省『これからの日本のために財政を考える』(2024年6月)

日本経済新聞『国債の「海外販促役」 野村やJPモルガンなど指定 財務省』(2024年7月)

財務省『令和5年度中 国際収支状況(速報)の概要』(2024年5月)

財務省『債務管理リポート 2024』

財務省『企業行動から見た資金循環の論点』(2024年2月)

三菱UFJリサーチ&コンサルティング『内部保留は悪くない』(2022年9月)

日本経済新聞『賃金、頭打ちの30年に転機 利益、内部留保から従業員還元へ 「賃上げ力」に格差も』(2024年3月)

日本経済新聞『企業の内部留保「賃上げ・投資に活用を」 鈴木財務相』(2023年12月)

日本経済新聞『「国の借金」1286兆円、23年12月末時点 過去最大』(2024年2月)

日本経済新聞『長期国債の買い入れとは 市場に資金供給で緩和効果』(2024年6月)

PRESIDENT Online『なぜ日本企業はこんなに内部留保を貯め込むのか…ダメ経営者から必ず挙がる「2つの言い訳」を論破』(2024年5月)

労働政策研究・研修機構『労働生産性水準』(2024年)

経済産業省『製造業を巡る現状と課題 今後の政策の方向性』(2024年5月)

財務省『国内投資・中小企業』(2023年10月)

財務省『6 日本の借金の状況』

財務省『財政に関する資料』

日本経済新聞『国債の年限短く、購入促す 財務省提言』(2024年6月)

*3)2024年〜2025年度における日本経済の見通し

国際通貨基金『サービス価格が根強く上昇し続ける中、世界経済に大きな変化見られず』(2024年7月)

経済産業省『経済産業政策新機軸部会 第2次中間整理 参考資料集』(2023年6月)

日本経済新聞『2025年度概算要求基準を決定 重要政策は「青天井」も』(2024年7月)

日本経済新聞『基礎収支うたかたの黒字 25年度試算、大型補正なら瓦解』

ニッセイ基礎研究所『2024・2025年度経済見通し』(2024年7月)

三井住友信託銀行『2024・2025 年度の日本経済見通し~実質所得のプラス転化に向け春闘結果は好材料~』(2024年6月)

三菱UFJリサーチ&コンサルティング『日本経済の中期見通し(2021~2030 年度)』(2021年10月)

内閣府『令和6(2024)年度 内閣府年央試算』(2024年7月)

国際通貨基金『サービス価格が根強く上昇し続ける中、世界経済に大きな変化見られず』(2024年7月)

*4)今後10年の日本経済の見通しについて(2024年7月末試算)

財務省『これからの日本のために財政を考える』(2024年6月)

内閣府『中長期の経済財政に関する試算』(2024年7月)

経済産業省『経済産業政策新機軸部会 第2次中間整理 参考資料集』(2023年6月)

三井住友DSアセットマネジメント『日本経済と円安』(2024年6月)

三井住友DSアセットマネジメント『先月のマーケットの振り返り(2024年7月)』(2024年8月)

大和総研『日本経済見通し:2024年7月』(2024年7月)

日本総研『日本経済展望』(2024年7月)

日本銀行『経済・物価情勢の展望(2024年7月)』

三菱UFJリサーチ&コンサルティング『グラフで見る景気予報 (2024年7月)』

MRI『世界・日本経済の展望』(2024年5月)

ソニーフィナンシャルグループ『Monthly Global Market Report』(2024年7月)

第一生命経済研究所『2024~2025年度日本経済見通し(2024年7月)(2024年1-3月期GDP再改定値反映)』(2024年7月)

NRI『世界経済の中期見通し①:中国経済が世界経済の重石に』(2024年4月)

内閣府『世界経済の潮流 2024年Ⅰ~AIで変わる労働市場~』(2024年7月)

*5)シナリオ別10年後の日本経済の予想

経済産業省『経済産業政策新機軸部会 第2次中間整理 参考資料集』(2023年6月)

国際通貨基金『中期的成長を回復させるために、世界は生産性の改革を最優先すべきである』(2024年4月)

NRI『世界経済の中期見通し①:中国経済が世界経済の重石に』(2024年4月)

JETRO『予想に反する底堅さ、中長期的な低迷を懸念、IMF経済見通し』(2024年4月)

財務省『特集 令和6年度政府経済見通しについて』(2024年2月)

三菱UFJリサーチ&コンサルティング『日本経済の中期見通し(2023~2035 年度)』(2023年9月日本銀行『経済・物価情勢の展望』(2024年7月)

Reuters『日本経済「明らかに良い兆候」と財務相、日銀政策には言及せず』(2024年3月)

経済産業省『「経済産業政策の新機軸」の今後の進め方と論点について』(2023年11月)

経済産業省『第3次中間整理で提示する2040年頃に向けたシナリオについて』(2024年3月)

内閣府『2030年展望と改革 タスクフォース報告書(参考資料集)』

*6)今後20年の日本経済の見通し・シナリオ別20年後の日本経済の予想

経済産業省『経済産業政策新機軸部会 第2次中間整理 参考資料集』(2023年6月)

財務省『これからの日本のために財政を考える』(2024年6月)

経済産業省『2050年までの経済社会の構造変化と政策課題について』(2018年9月)

内閣府『未来の産業創造と社会変革に向けた取組』

国土交通省『「国土の長期展望」中間とりまとめ 参考資料』(2020年10月)

国土交通省『我が国の経済成長について』

資源エネルギー庁『2030年・2050年の脱炭素化に向けたモデル試算』(2022年9月)

内閣府『2060年の世界および日本経済の行方』(2019年12月)

財務省『より良い未来のために、今できることを考えよう』(2023年4月)

MRI『未来社会構想 2050』(2019年10月)

日本経済新聞『100歳だってYouTuber 2050年、団塊の8%が「百寿」に』(2024年7月)

日本経済新聞『2050年の孫は「家なき子」 住宅、建てるも直すも難しく』(2024年1月)

NRI『『外国人1割社会』で日本経済は再生できるか?』(2023年6月)

第一生命経済研究所『AIによるドル円レート予測の衝撃~AIは2024年ドル円相場をどのように予測するのか?~』(2024年4月)

産経新聞『1人暮らし世帯は2050年に44%へ 半数近くは65歳以上、未婚世代が高齢化』(2024年4月)

産経新聞『米長期成長1・6%に減速 2050年、債務はGDP比2倍に』(2020年9月)

内閣府『 日本経済2022-2023 第1章 世界経済の不確実性の高まりと日本経済の動向(第3節)』

首相官邸『デフレ完全脱却のための総合経済対策』

*7)経済とSDGsの関わり

農林水産省『SDGs(持続可能な開発目標)×多面的機能支払交付金』

SHARE

この記事を書いた人

松本 淳和 ライター

生物多様性、生物の循環、人々の暮らしを守りたい生物学研究室所属の博物館職員。正しい選択のための確実な情報を提供します。趣味は植物の栽培と生き物の飼育。無駄のない快適な生活を追求。

生物多様性、生物の循環、人々の暮らしを守りたい生物学研究室所属の博物館職員。正しい選択のための確実な情報を提供します。趣味は植物の栽培と生き物の飼育。無駄のない快適な生活を追求。