海外旅行でのクレカのおすすめの選び方を間違えると、思わぬ手数料や使えない場面に戸惑うこともあります。

せっかくの旅行を快適に楽しむには、国際ブランドや海外旅行保険、キャッシング対応の有無までしっかり確認しておきたいところです。

特に初めての渡航や学生の方にとっては、「どれを選べば安心なのか」が悩みのタネでしょう。

そんな不安を解消するためにも、使い勝手がよく、サポートが手厚い“最強クラス”の1枚を見つけておきましょう。

\海外事務手数料が3.85%と低い!!/

ライフカードは、年会費が無料のクレジットカードです!

✅ ポイント還元率は0.5〜最大25倍!

✅ 手続きも簡単!最短2営業日でカード番号が発行されます

目次

【学生も作れる】海外旅行におけるおすすめクレジットカード10選

「海外旅行向けのクレジットカードってあるの?」という疑問に応えるべく、年会費無料〜低コストで、かつ海外でもしっかり使えるおすすめカードを厳選しました。

海外保険が付いていたり、キャッシング対応だったりと安心して持てるカードが意外と豊富です。

この章では、それぞれのカードの特徴をわかりやすく紹介します。

JCBカードW

| カード名 | JCBカードW |

| 国際ブランド | JCB |

| 海外事務手数料 | 1.60%(税込) |

| 年会費 | 永年無料 |

| 海外キャッシング | 〇 |

| 公式サイト | 公式サイトを見てみる |

【メリット】

・海外事務手数料が1.60%と比較的低い

・紛失や盗難といった海外でのトラブルへの補償が手厚い

・年会費が永年無料(18〜39歳限定)

・JCB公式アプリで利用明細や支払い額がすぐに確認できる

【デメリット】

・申し込みは39歳以下しかできない

・海外旅行保険は自動付帯ではなく利用付帯で、条件を満たさないと使えない

JCBカードWは、「コストを抑えてスマートに使いたい」人に理想的な1枚です。

年会費は永年無料、しかも海外事務手数料はたったの1.60%と、他のカードと比べても圧倒的な低コストです。

平均的な海外事務手数料は1.6〜3%程度であるため、低い水準であることがわかります。

実際にエポスカードの現在の事務手数料は3.85%であり、JCBカードWの事務手数料がかなり安いと判断できます。

申し込みできるのは18~39歳までですが、一度作れば継続して使えるのは嬉しいポイントです。

ただ、海外旅行保険は「利用付帯」なので、対象のサービス(航空券など)を事前にこのカードで支払っていないと適用とならない点にも注意が必要です。

「JCBカードWを旅行用に作ったのですが、で利用明細をすぐ確認できるので、旅先でも支出管理がとてもラクでした。海外での紛失や盗難時の補償も充実しているので安心感があり、年会費無料でここまでサポートしてくれるのは本当に助かります!」(20代女性)

学生専用ライフカード

| カード名 | 学生専用ライフカード |

| 国際ブランド | VISA / Mastercard / JCB |

| 海外事務手数料 | 3.85%(税込) |

| 年会費 | 無料 |

| 海外キャッシング | 〇 |

| 公式サイト | 公式サイトを見てみる |

【メリット】

・海外での利用額、4%のキャッシュバック

・海外旅行中の事故など最高2,000万円の補償

・年会費・ETCが無料

・卒業後も年会費無料

【デメリット】

・25歳以降は作れない

・海外事務手数料が3.85%とやや高い

学生専用ライフカードの一番の強みは「海外での利用額、4%のキャッシュバック」ではないでしょうか?

旅先での交通費や食事代・お土産代までもがキャッシュバックの対象になるので、すごくお得に感じられます。

またライフカードは、海外旅行をすることが多い人向きのクレジットカードです。理由は国際ブランドが3種類揃っているからです。にも関わらず、年会費は無料で、さらにETCが無料で使えるというメリットもあるので、車を運転する人にも向いています。

最短2営業日で発行されるので、急いでクレジットカードを作りたい人にもおすすめです。

しかし、申し込み可能なのは18歳から25歳までという難点も。

また、海外事務手数料が他のカードよりやや高めなのもデメリットに挙げられることが多いです。

海外旅行では多くの利点がありますが、旅行をあまりしない人はメリットを感じにくい傾向があります。

「学生専用ライフカード」を海外旅行で使ってみました。現地での食事や交通費もキャッシュバックの対象になるので、思った以上にお得感があります。特に4%のキャッシュバックはかなり大きく、旅行費用の節約に直結しました。国際ブランドも選べて安心感があり、海外利用でもトラブルなくスムーズに決済できた点も満足です。」(22歳・女性)

イオンカードセレクト

| カード名 | イオンカードセレクト |

| 国際ブランド | VISA / Mastercard / JCB |

| 海外事務手数料 | 1.6%(税込) |

| 年会費 | 永年無料 |

| 海外キャッシング | 〇 |

| 公式サイト | 公式サイトを見てみる |

【メリット】

・年会費永年無料で維持コストがかからない

・海外事務手数料が1.6%と業界最低水準クラス

・VISA/Mastercard/JCBの3ブランドから選べる

【デメリット】

・海外キャッシングはリボ払い専用(返済方式に注意が必要)

・海外旅行保険は付帯していない

・ポイント還元や特典は国内利用が中心で、海外向けは少なめ

イオンカードセレクトは、コストを抑えて海外でも使えるカードを探している人におすすめです。

それは、海外事務手数料が1.6%と低く、年会費も永年無料で、どこで使っても維持費の心配がないからです。

また、3つの国際ブランド(VISA/Mastercard/JCB)から選べるので、訪問先に合わせて使い分けもしやすいのが特徴です。

一方で、海外キャッシングはリボ払い専用となっており、金利や返済方式をよく理解したうえで使う必要があります。

また、海外旅行保険は付帯していないため、保険が必要な人は別途対策が必要です。

とにかく手数料を抑えてシンプルに使いたい人には、安心して持てる1枚と言えるでしょう。

「イオンカードセレクトを持ってヨーロッパ旅行に行きました。年会費が永年無料なのに加え、海外事務手数料が1.6%と低めなので、買い物やレストランでの支払いも気軽に使えました。国際ブランドを選べるのも安心で、どの国でもスムーズに決済できたのが良かったです。」(30歳・男性)

ビューカード スタンダード

| カード名 | ビューカード スタンダード(旧「ビュー・スイカ」カード) |

| 国際ブランド | JCB、VISA、MasterCard |

| 海外事務手数料 | JCB:1.60% Visa / Mastercard:3.85%(税込) |

| 年会費 | 524円 |

| 海外キャッシング | 〇 |

| 公式サイト | 公式サイトを見てみる |

【メリット】

・3つの国際ブランドから選べ、世界中の加盟店やATMで利用できる

・年会費が安いので、海外利用用のサブカードとして持ちやすい

・Suicaオートチャージや定期券購入でJRE POINTが貯まるので、日常生活と海外旅行の両方で活用しやすい

【デメリット】

・海外事務手数料がやや高い(Visa / Mastercard:3.85%)(JCBは1.60%と低め)

・海外旅行傷害保険は自動付帯ではない

ビューカード スタンダードは、JR東日本グループが発行するクレジットカード。JCB・VISA・Mastercardの3つの国際ブランドに対応しており、国内だけではなく海外でも利用できます。海外旅行用のサブカードとして持つのもおすすめです。

日本国内はもちろん、海外での利用にも便利。海外で急に現金が必要になった際は、国際ブランドに対応しているATMであれば、現地通貨を引き出せます。

海外旅行傷害保険は「利用付帯」です。きっぷまたは旅行商品をビューカードで購入した場合に補償対象となります。海外で万一ケガをした時の備えとして、この条件を確認しておくと安心です。

「ビューカードではvisaで作った為、海外旅行に行く際によく利用しています。海外旅行の際に、航空券を買う時など、割と大きな買い物の時に使っているのでポイントがたまりやすいです。」(20代女性)

エポスカード

| カード名 | エポスカード |

| 国際ブランド | VISA |

| 海外事務手数料 | 3.85%(税込) |

| 年会費 | 永年無料 |

| 海外キャッシング | 〇 |

| 公式サイト | 公式サイトを見てみる |

【メリット】

・年会費が永年無料

・海外キャッシングに対応

・エポスアプリで利用明細や支払い予定額を確認できる

・優待店舗も多く大人気!

【デメリット】

・海外旅行保険は利用条件を満たす必要がある

・ポイント還元率は0.5%(通常時)

エポスカードは、年会費無料で海外キャッシングにも対応しており、基本的な海外利用機能を備えたカードです。

年会費が永年無料であることに加え、エポスアプリを使えばカードの利用明細や請求金額をスマートフォンで手軽に確認できます。

また、VISAブランドのため、世界中の多くの場所で利用が可能です。

一方、海外旅行保険については、渡航費用などをエポスカードで支払うことなどの利用条件を満たさなければ適用されません(自動付帯ではありません)。

そのため、エポスカードは「年会費無料で基本的な海外機能を備えたカード」として、条件を理解したうえで活用すれば安心して利用できます。

「エポスカードは年会費無料なのに海外キャッシングにも対応していて、旅行中に急に現金が必要になったときも安心でした。VISAブランドなので利用できる店舗も多く、世界中で使いやすいと感じます。海外旅行に持って行く1枚としてとても頼りになります!」(20代女性)

三井住友カード(NL)

| カード名 | 三井住友カード(NL) |

| 国際ブランド | VISA / Mastercard |

| 海外事務手数料 | 3.63%(税込) |

| 年会費 | 永年無料 |

| 海外キャッシング | 〇 |

| 公式サイト | 公式サイトを見てみる |

【メリット】

・年会費無料でコストを気にせず使える

・VISAまたはMastercardから選べて海外対応◎

・ナンバーレスでセキュリティが高く安心

【デメリット】

・海外事務手数料がやや高め(3.63%)

・海外旅行保険が付帯していない

・旅行特化型カードではない

海外旅行用としても安心して使えるカードを探しているなら、「三井住友カード(NL)」は初心者に特におすすめです。

その理由は、年会費無料で持ちやすく、VISAまたはMastercardの2大国際ブランドから選べるので、世界中の幅広いエリアで使えるからです。

さらにカード番号の記載がない「ナンバーレス」設計により、盗難や紛失のリスクも低減。セキュリティを重視する人にもぴったりです。

ただし、海外事務手数料は3.63%とやや高めで、旅行保険も付いていないため、補助的に別のカードと併用するのがおすすめです。

「三井住友カード(NL)をハワイ旅行で利用しました。VISAブランドを選んだので、どこでも問題なく使えてとても安心でした。年会費が永年無料なので気軽に持てるうえ、ナンバーレスでセキュリティ面でも不安がなく、海外でも安心して利用できました。初めて海外に行く人にもおすすめできる1枚だと思います。」(25歳・女性)

リクルートカード

| カード名 | リクルートカード |

| 国際ブランド | VISA / Mastercard / JCB |

| 海外事務手数料 | VISA:3.85%(税込)Mastercard:3.85%(税込)JCB:1.60%(税込) |

| 年会費 | 永年無料 |

| 海外キャッシング | 〇 |

| 公式サイトを見てみる | 公式サイトを見てみる |

【メリット】

・年会費永年無料でコストを気にせず使える

・ポイント還元率が1.2%と高水準

・海外旅行傷害保険(利用付帯)が付いている

【デメリット】

・海外事務手数料がブランドによって変わり、VISA・Mastercardは3.85%と高め

・海外旅行保険は利用付帯のため、条件を満たさないと適用されない

・キャッシング時は金利や手数料が発生(返済方式に注意)

リクルートカードは、年会費無料で高還元・海外旅行保険も付帯している、コスパ重視派にぴったりのクレジットカードです。

その理由は、通常利用でも1.2%という高いポイント還元率に加え、海外旅行傷害保険(利用付帯)も備えているため、日常使いも旅行も1枚で対応できる点にあります。

また、国際ブランドを3種類から選べるのも魅力で、JCBを選べば海外事務手数料は1.60%に抑えられます。

一方で、VISAまたはMastercardを選ぶと、海外事務手数料が3.85%と高めなので、利用時のコストには注意が必要です。

さらに、海外キャッシングには金利が発生するため、計画的な利用が求められます。

「リクルートカードは、海外事務手数料が1.60%と抑えられていたので、買い物や食事の支払いも安心して使えました。さらに海外旅行保険が付帯していたのも心強く、旅行中も安心感がありました。ポイント還元率も高いので、旅行後にもしっかりポイントが貯まってお得感があります。」(29歳・女性)

楽天カード

| カード名 | 楽天カード |

| 国際ブランド | VISA |

| 海外事務手数料 | 3.63%(税込) |

| 年会費 | 永年無料 |

| 海外キャッシング | 〇 |

| 公式サイト | 公式サイトを見てみる |

【メリット】

・年会費が永年無料

・海外旅行傷害保険が利用付帯で最高2,000万円補償

・楽天ポイントが貯まる(街中・ネットどちらでも)

【デメリット】

・海外事務手数料が3.63%とやや高め

・海外旅行保険は利用付帯(条件を満たさないと補償されない)

・ブランド選択がVISA固定(このカードの場合)

楽天カードは、年会費無料かつポイントが貯まりやすいことで知られる定番の1枚です。

国際ブランドがVISAで、海外でも使いやすい仕様になっており、海外旅行傷害保険も最高2,000万円の補償付き(※利用付帯)です。

旅行代金などを楽天カードで支払うことで、保険の補償が適用されます。

一方で、海外でのショッピング利用時には3.63%の事務手数料が発生するため、頻繁に使うのであればコスト面に注意が必要です。

また、VISAブランドでの申し込みとなるため、ブランド選択は固定です。

ポイントが貯まるお得さと海外対応の両立を求める方にとって、楽天カードはバランスの良い選択肢と言えるでしょう。

「楽天カードを使って韓国旅行に行きました。年会費が永年無料なのに、海外旅行傷害保険が自動付帯していて安心できました。現地での買い物や食事もスムーズに決済でき、貯まった楽天ポイントを後で活用できるのも嬉しいポイントです。旅行と日常どちらにも使いやすい、バランスの良いカードだと感じました。」(28歳・女性)

dカード

| カード名 | dカード |

| 国際ブランド | VISA / Mastercard |

| 海外事務手数料 | 2.16%(税込) |

| 年会費 | 永年無料 |

| 海外キャッシング | 〇 |

| 公式サイトを見てみる | 公式サイトを見てみる |

【メリット】

・年会費は永年無料で維持コストがかからない

・Visa/Mastercard対応で海外でも使いやすい

・海外キャッシングに対応(※事前に利用枠設定が必要)

【デメリット】

・海外事務手数料は2.16%とやや高め

・旅行保険は付帯していない

・キャッシングには金利やATM手数料がかかる場合がある

dカードは、コストを抑えて海外でも使えるクレジットカードとして、初心者にもおすすめです。

理由は、年会費が永年無料であることに加えて、VISAかMastercardを選べるため、世界中の多くの地域で使いやすいという点です。

また、海外キャッシングにも対応しており、事前にキャッシング枠を設定すれば、現地ATMで現金を引き出すことも可能です。

一方、海外事務手数料は2.16%と若干高めで、旅行保険も付帯していないため、海外旅行専用カードとしてはやや機能が限られます。

そのため、日常使いにも活用しながら、旅行時には補助的に保険付きカードを併用するのが安心です。

「dカードを使ってタイ旅行に行きました。年会費が永年無料なので気軽に持てるのが嬉しいポイントです。VISAブランドを選んだので、ホテルやレストラン、コンビニなどどこでもスムーズに決済できました。さらに海外キャッシングを事前に設定しておいたので、現地ATMで現金を引き出せてとても便利でした。」(32歳・男性)

JAL VISAカード(普通カード)

| カード名 | JAL VISAカード(普通カード) |

| 国際ブランド | VISA |

| 海外事務手数料 | 3.63%(税込) |

| 年会費 | 初年度無料2年目以降年会費:2,200円(税込) |

| 海外キャッシング | 〇 |

【メリット】

・初年度年会費無料で始めやすい

・JALグループ利用でマイルがたまりやすい(ショッピングマイル)

・VISAブランドで海外でも広く利用できる

【デメリット】

・2年目以降は年会費が2,200円(税込)かかる

・海外事務手数料が3.63%とやや高め

・海外旅行保険は利用付帯(条件を満たさないと補償されない)

JAL VISAカード(普通カード)は、JALユーザーにうれしいマイル特典がついた海外対応カードです。

理由は、JALの航空券や機内販売などでの利用でマイルがたまりやすく、旅行をお得に楽しめるからです。

国際ブランドはVISAで、海外でも使いやすいのも魅力です。

さらに、初年度は年会費無料なので、初めての1枚としても始めやすい設定になっています。

ただし、2年目以降は年会費が2,200円(税込)かかり、また、海外でのショッピングには3.63%の事務手数料が発生します。

また、海外旅行保険は利用付帯のため、保険を適用するには旅行代金などをこのカードで支払う必要があります。

「JAL VISAカード(普通カード)を持って海外旅行に行ったのですが、JALの航空券や機内販売などでの利用でマイルがどんどん溜まっていったのが良かったです。初年度は年会費無料、2年目以降も2,200円とリーズナブルなのも嬉しいですね。海外旅行好きには本当におすすめですよ!」(30代・男性)

海外でのクレジットカード利用による為替レートと海外事務手数料の仕組み

海外でクレジットカードを利用することによる為替レートと海外事務手数料の仕組みを解説します。

為替レートの決まり方

為替レート(為替相場)は、外国為替市場で、円と米ドルなど異なる通貨が交換(売買)されるときの交換比率を表す言葉です。

為替レートは、市場における需要と供給のバランスによって決定される仕組みになっています。

海外旅行に行くときは、為替レートが円高のときがおすすめです。円よりも高い金額に交換できるからです。

海外でクレジットカードを利用する際の為替レートは、国際ブランドによって違います。

ここでは米ドルから日本円にする場合の国際ブランドごとの為替レートの目安を見てみましょう。

| 国際ブランド | 為替レート |

|---|---|

| VISA | 約159円 |

| Mastercard | 約156円 |

| JCB | 約155円 |

| Amex | 非公表 |

海外事務手数料の違いが支払い総額に与える影響

海外事務手数料は、海外でクレジットカードを使用したときに、海外取引に関わる事務処理手数料として発生します。

国際ブランドの基準レートに海外事務手数料が上乗せされることにより、支払い総額が上昇します。上昇する額は、以下の計算式で算出されます。

国際ブランド基準レート×使った外貨額×海外事務手数料(%)=海外手数料

なぜ海外旅行にクレジットカードを用意する・持っていくメリット

海外旅行ではクレジットカードを1枚持っておくことが、安心でスマートな旅の第一歩です。

現金の盗難リスクを避けられるだけでなく、外貨両替よりもお得なレートで支払えたり、海外キャッシングで急な出費にも対応できたりと、多くのメリットがあります。

この章を読めば、なぜ「海外旅行にクレカ必須」と言われるのかが納得できます。

現金を持ち歩くというリスクを抑えることができる

海外旅行でクレジットカードを使う一番のメリットは、現金を大量に持ち歩かなくて済むことです。

特に海外では、スリや盗難が日本よりも多く発生しており、財布ごと盗まれることも少なくありません。

実際、外務省の「海外安全ホームページ」でも、旅行先での盗難トラブルが頻発していると注意喚起されています。

たとえばヨーロッパの観光地では、電車内や人混みでのスリ被害が多発しており、「お金を分散して持つ」「カード利用をメインにする」などの対策が推奨されています。

クレジットカードなら、仮に盗まれても利用停止ができ、不正利用も補償されるパターンが多いため安心です。

海外でもキャッシングできる

クレジットカードがあれば、現地のATMから現金を引き出す「海外キャッシング」も可能です。

これは急な出費や、カードが使えない場面でも現地通貨を用意できる便利な手段です。

なぜこの方法が優れているのかというと、両替所よりもレートが良いことが多く、さらに現地の通貨で小額をすぐに引き出せるからです。

返済を早めに行えば、銀行から外貨両替するよりもコストを抑えることができます。

クレジットカードは「支払い」だけでなく、「現金調達の手段」としても活用できます。

外貨両替よりもレートが良いことがある

海外旅行での支払いは、現金よりもクレジットカードのほうが結果的にお得になる場合があります。

その理由は、カード会社の決済レートの方が、空港や街中の両替所よりも有利なことがあるからです。

たとえば空港の両替所では1ドルあたり5〜10円ほど高い手数料が上乗せされていることもありますが、クレジットカードで支払えばその分を節約できます(ただし、海外利用手数料はカードによって異なるので確認が必要です)。

さらに、現金を多めに両替して余った分をまた円に戻すと、そこでまた手数料がかかります。

カード払いならその心配も不要です。

レートが良い・手数料も明確・無駄が出ない3つを考えれば、クレジットカード払いのコスパは非常に高いといえます。

支出の管理がしやすくなる

クレジットカードは、使った金額をアプリや明細で簡単に確認できるので、旅行中の支出管理にとても便利です。

現金払いだけだと、「今いくら使ったか」「残りの予算は?」といったことを把握するのが難しくなりがちです。

その点、クレジットカードならすべての利用履歴が記録されるため、使いすぎを防ぎながら計画的な旅行ができます。

旅行中に「あといくら使えるか」を見える化できるのは大きなメリットです。

海外旅行保険が付帯があると安心できる

クレジットカードには、海外旅行保険が自動でついているものがあります。

これはケガや病気、盗難など、もしものトラブルに備えられる心強い機能です。

海外では、日本と違って医療費が高額になることが多く、ちょっとした診察でも数万円以上かかることがあります。

エポスカードやJCBカードWなどは、年会費無料でも海外旅行保険が自動付帯しており、条件を満たせば手続き不要で保険が有効になります(詳細は各カード会社の公式サイトをご確認ください)。

もちろん本格的な保険に比べると補償内容は限られますが、最低限の備えとしては十分に役立ちます。

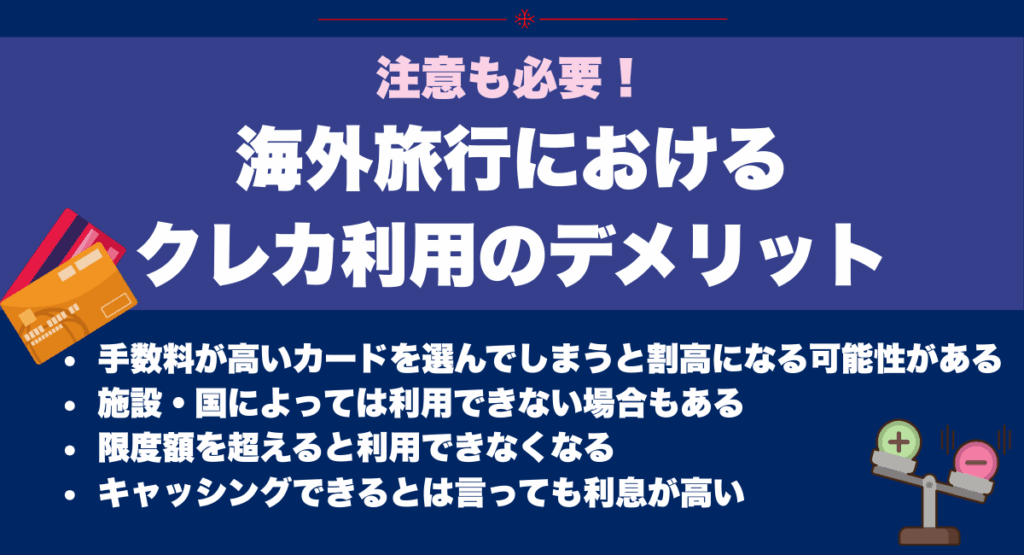

注意も必要!海外旅行におけるクレジットカード利用のデメリット

クレジットカードは海外旅行の強い味方ですが、すべてが万能というわけではありません。

手数料や利用制限、カードが使えない場面など、事前に知っておくべき注意点もあります。

知らずに使うと、想定外の出費やトラブルにつながることもあります。

特に初心者や学生の方は見落としがちなポイントが多いため、この章でしっかりと確認しておきましょう。

手数料が高いカードを選んでしまうと割高になる可能性がある

クレジットカードは便利ですが、選び方を間違えると「思っていたより高くつく」ということがあります。

その大きな理由のひとつが「海外利用手数料」です。

これは海外でカードを使ったときにかかる追加コストで、一般的には利用金額の1.6〜2.2%程度が上乗せされます。

カードによっては、この手数料が高めに設定されていたり、他の諸費用も含めて結果的に割高になるケースがあります。

旅行費を少しでも節約したいなら、海外手数料の低さや明瞭さを基準に選ぶことが大切です。

使えない店や施設・国によってはクレジットカードが普及しておらず利用できない場合もある

クレジットカードは世界中で使えるイメージがありますが、実はどこでも使えるとは限りません。

なぜなら、国や地域、さらにはお店の規模によって、カード決済ができないことが意外と多いからです。

たとえば、韓国や台湾など一部の国では小さな飲食店や屋台でカードが使えないことがあります。

さらに、アフリカや一部の東南アジア地域では、クレジットカードの普及率がまだ低く、現金しか使えない場面も多いです。

また、日本でも一部の病院や個人商店などでカードが使えないのと同じように、海外でも「えっ、ここもダメなの?」と感じる場面に出くわすことは少なくありません。

そのため、カードが使えない可能性を前提に、最低限の現金は持ち歩くようにしましょう。

万が一のときの備えが、旅の安心につながります。

限度額を超えると利用できなくなる

クレジットカードには「利用限度額」があり、それを超えると一時的に使えなくなります。

これは、カード会社が設定している「これ以上使ってはいけない金額」のことで、利用者の信用情報や収入に応じて決まります。

問題なのは、海外旅行ではホテルやレンタカーで「デポジット(保証金)」として数万円以上が一時的にカードに請求される時がある点です。

実際に引き落とされるわけではなくても、その金額が限度額の中に含まれてしまうため、他の支払いができなくなることもあります。

たとえば、限度額10万円のカードでホテルのデポジットに5万円が押さえられてしまうと、残り5万円分しか使えません。

出発前に限度額を確認しておいたり、使い分け用にサブカードを持っておくと安心です。

キャッシングできるとは言っても利息が高い

海外キャッシングは、現地通貨をすぐに引き出せる便利な方法ですが、使い方を間違えると意外に高くつくことがあります。

その原因は「利息(=金利)」です。

カード会社によって違いますが、年利15〜18%ほどが一般的で、使った瞬間から利息が発生します。

返済が遅れればその分、利息はどんどん増えていきます。

ただし、一部のカードでは、アプリから繰上げ返済をすれば利息を最小限に抑えられるため、事前に使い方を確認しておくことが大切です。

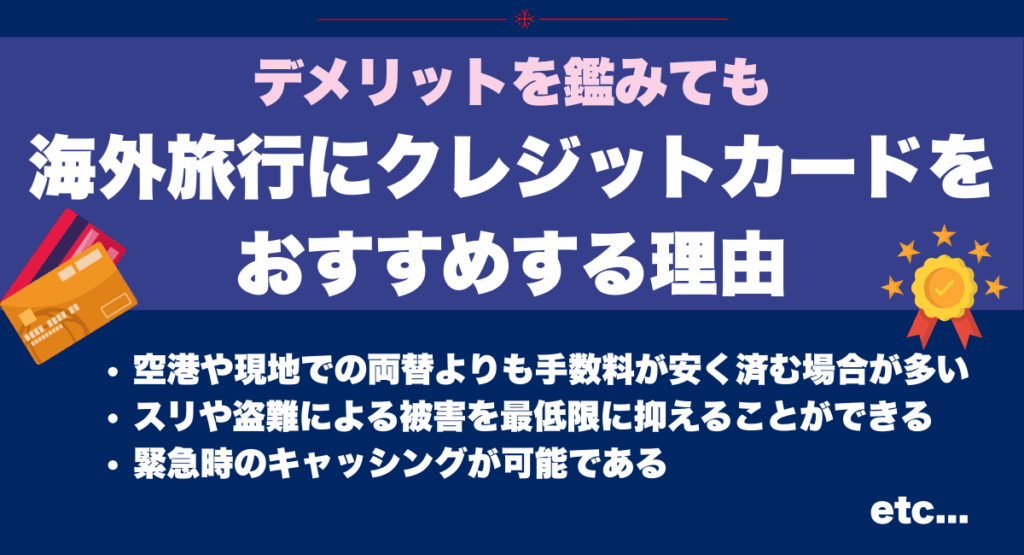

デメリットを鑑みても海外旅行にクレジットカードをおすすめする理由

海外旅行にクレジットカードを持っていった方がいい理由やおすすめポイントについて解説します。

空港や現地での両替よりも手数料が安く済む場合が多い

海外旅行では現金の両替が欠かせませんが、空港や現地の両替所でのレートや手数料は割高なことが多いです特に空港の両替カウンターは利便性が高い反面、旅行者向けの高い手数料が設定されているケースが一般的です。

その点、クレジットカードを利用して決済すれば、国際ブランドの為替レートに基づいて換算されるため、両替所に比べてコストを抑えられる可能性があります。

現金を大量に両替する必要がなく、必要なときにカードで支払えば済むので安心です。少額の現金は持ちつつ、日常の支払いはクレジットカードを使うのが最も効率的で経済的といえるでしょう。

スリや盗難による被害を最低限に抑えることができる

海外旅行で最も注意すべきトラブルの一つがスリや盗難です。現金を多く持ち歩いていると、一度盗まれた場合に全額を失ってしまいます。

しかしクレジットカードなら、万一盗難や不正利用が発生しても、カード会社の補償制度によって被害額を最小限に抑えることができます。現金のように全て失うリスクがない点は大きな安心材料です。

また、カードを複数枚持参すれば、1枚が使えなくなったときのリスク分散にもなります。現地では必要以上の現金を持ち歩かず、基本的にはクレジットカード決済を利用することで、安心して旅行を楽しむことができます。

緊急時のキャッシングが可能である

旅先では思わぬ出費が発生することがあります。現金が不足してしまった場合、日本円を追加で両替するのは大変ですし、現地のATMで自分の銀行カードが使えないこともあります。

そのようなとき、クレジットカードのキャッシング機能があれば非常に便利です。世界中のATMから現地通貨をすぐに引き出せるため、急なトラブルにも対応できます。

もちろん利息は発生しますが、両替所の高額な手数料よりも有利な場合も多いです。特に医療費や移動費といった緊急の支払いに備えて、キャッシング枠を確保しておくと安心して旅行に臨むことができます。

VIPラウンジや優待サービスを使用することができる

海外旅行に特化したクレジットカードの中には、空港ラウンジを無料で利用できる特典が付帯しているものがあります。長時間のフライト前に、快適なラウンジで軽食やドリンクを楽しめるのは大きな魅力です。

また、現地レストランやショッピングでの優待、ホテルのアップグレードなど、旅行をワンランク上の体験にしてくれる特典も充実しています。特にゴールドカードやプラチナカードは、旅先での付加価値を提供するサービスが豊富で、旅行好きには欠かせません。

単なる支払い手段にとどまらず、快適な旅行をサポートしてくれるのもクレジットカードを持つ大きなメリットといえるでしょう。

現地での大きな買い物にも便利

ブランド品や家電、観光地での特別なショッピングなど、海外旅行では高額な買い物をする機会も少なくありません。

現金で支払う場合は、多額の現金を持ち歩く必要があり、防犯上のリスクも高まります。クレジットカードを利用すれば、現地通貨の大量の現金を用意する必要がなく、安全に高額決済が可能です。

また、カード会社によっては購入した商品の破損や盗難を補償する「ショッピング保険」が付帯していることもあります。旅行先での買い物を安心して楽しむためにも、クレジットカードの利用は非常に有効です。

ポイントやマイルを貯めることができ次回へ活用できる

クレジットカードで決済をすると、利用額に応じてポイントやマイルが貯まります。日常生活の買い物だけでなく、海外での利用でも同じようにポイントが付与されるため、旅行の出費を次回の旅行資金や航空券に還元できるのが大きな魅力です。

特に航空会社と提携したカードであれば、海外旅行で貯めたマイルを使って次回の航空券を安く手に入れることも可能です。

単に支払いを済ませるだけでなく、将来の旅につながるリターンを得られる点も、現金払いにはないメリットです。

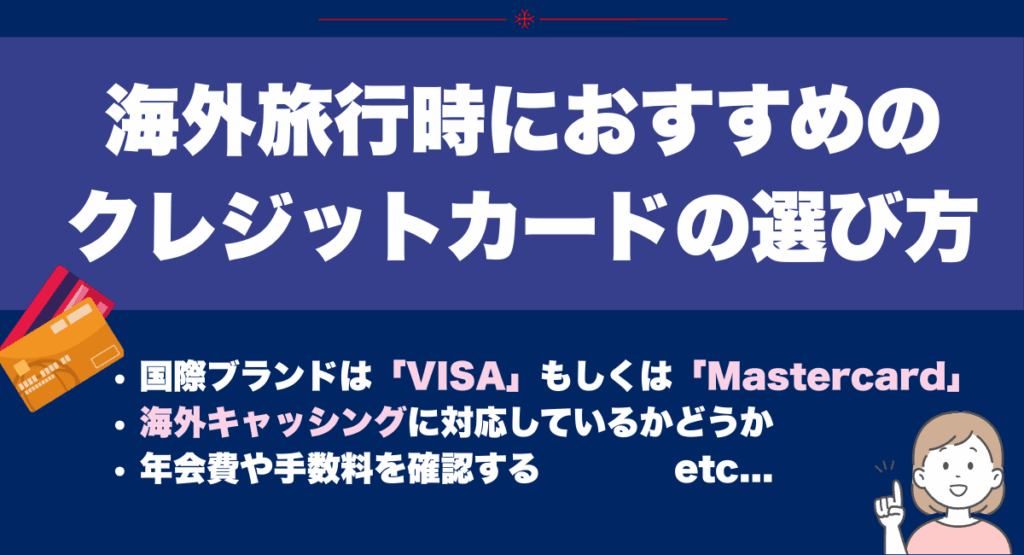

海外旅行時におすすめのクレジットカードの選び方

海外旅行で使うクレジットカードを選ぶ際は、「どれでもいい」では済まされません。

この章では、国際ブランドの選び方から、キャッシング対応、保険の有無まで、押さえるべき4つのポイントをわかりやすく解説します。

この章を読めば、どのカードが自分の旅に合っているかが見えてきます。

国際ブランドは「VISA」もしくは「Mastercard」

海外で使うクレジットカードは、VISAかMastercardを選ぶのが安心です。

理由は、この2つは世界中で最も加盟店が多く、どの国に行っても高い確率で使えるからです。

たとえば、アメリカ・ヨーロッパ・アジアなどの主要地域では、ほぼすべての店や施設でVISAやMastercardに対応しています。

もちろん、JCBやアメックスにもそれぞれの魅力がありますが、JCBは日本国内では強いものの、海外では使える場所が限られることがあります。

旅行先で「このカードは使えません」と言われないためには、まずVISAかMastercardを持っておくのがベストです。

特に1枚目のカードとして選ぶなら、このどちらかにしておけば失敗は少ないでしょう。

海外キャッシングに対応しているかどうか

クレジットカード選びでは、「海外キャッシングに対応しているか」も大切なポイントです。

理由は、現地のATMから現金を引き出せる機能があれば、両替所を探す手間や高いレートを避けられるからです。

さらに、早めに返済手続きをすれば、銀行や空港の両替よりも安く済むこともあります。

エポスカードや三井住友カードなどは、海外キャッシングに対応しており、アプリから繰り上げ返済も可能です。

年会費や手数料を確認する

海外旅行用のクレジットカードを選ぶときは、年会費や手数料にも注目しましょう。

というのも、旅行中は使う金額が大きくなりやすく、その分だけ手数料の影響も大きくなるからです。

カードによっては1.6%程度に抑えられるものもあるため、同じ使い方でも差が生まれます。

加えて、年会費が高すぎるカードを旅行だけのために持つのは、コスパがよくありません。

年会費無料かつ海外手数料も比較的低めのカードは、初めての海外旅行にもおすすめです。

海外旅行保険利用付帯ではなく自動付帯

海外旅行に持っていくクレジットカードは、「保険が自動付帯されているか」を必ず確認しましょう。

なぜかというと、保険が“利用付帯”のカードだと、旅費などをそのカードで払わなければ保険が適用されないからです。

「自動付帯」タイプは、旅行中のケガや病気、盗難などに対して補償が受けられます。

一方、利用付帯では、飛行機代やホテル代をそのカードで払っていなければ、万が一のときに補償が受けられないこともあります。

旅先でのトラブルは予測できません。

「保険が使えなかった」と後悔しないように、カード選びの時点でしっかり確認しておきましょう。

サポート体制の充実さ(24時間対応してるクレカ会社あり)

サポート体制が充実しているかどうかも、クレジットカード選びの重要なポイントです。

たとえば、海外でクレジットカードを紛失した、あるいは盗まれたなどのトラブルが発生した場合、クレジットカード会社に連絡することで適切な対応を取ってもらえるからです。

また、慣れない海外で食事や買い物をする場所に迷った際に、クレジットカード会社のサポートデスクが利用者が求めるタイプのレストランやショップを案内してもらえます。

海外だと時差もあるので、24時間対応しているクレジットカード会社なら申し分ありません。

海外旅行時のサポート内容はクレジットカード会社により異なるので、必要なサポートを受けられるクレジットカードをお選びください。

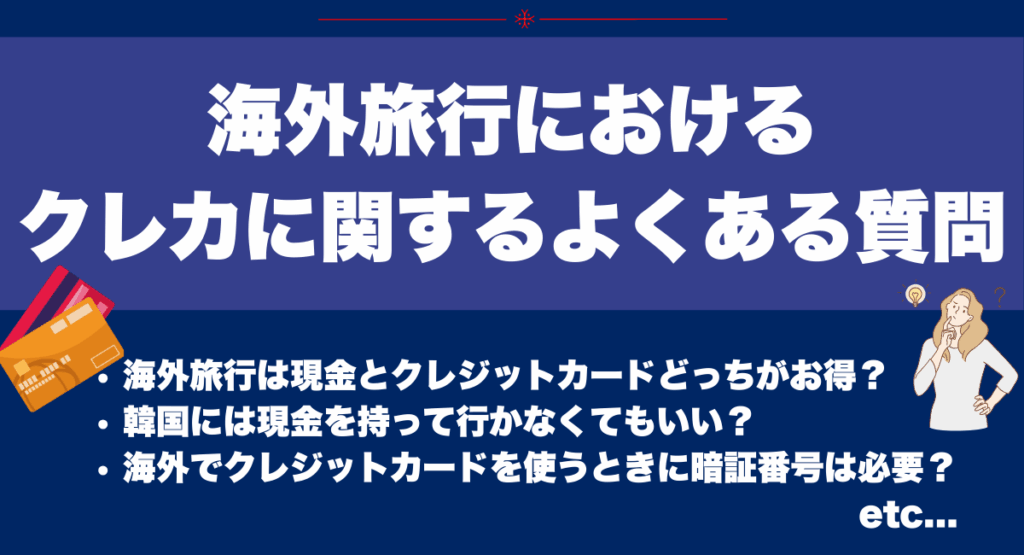

海外旅行におけるクレジットカードに関するよくある質問

海外旅行中のクレジットカード利用に関する不安や疑問は、事前に解消しておくことで安心して旅を楽しめます。

現金との使い分け方、韓国などの特定地域の事情、暗証番号の必要性など、基本的な疑問に加えて、カードが使えなかったときの対処法や事前連絡の必要性なども知っておくと安心です。

この章では、旅行前によくある質問とその答えをまとめて解説しています。

この章を読み進めれば、不安なくクレジットカードを使いこなせるようになるはずです。

海外旅行は現金とクレジットカードどっちがお得?

海外旅行では、コスト面・安全面の両方から見て、クレジットカードをメインで使う方が賢い選択といえます。

現地で外貨に両替すると、手数料が割高なうえに為替レートもあまり良くないことが多く、知らないうちに損をしているケースもあります。

一方で、クレジットカードの為替レートはVISAやMastercardなどの国際ブランドが定めており、両替所より有利なことが一般的です。

また、多額の現金を持ち歩かなくて済むため、スリや盗難のリスクも軽減できます。特に長期旅行や都市部では、カード中心の方が安心です。

ただし、屋台やローカルマーケット、チップの支払いなど、一部のシーンでは現金が必要になることもあります。

クレジットカードを軸に、少額の現金も用意するのが現実的なスタイルです。

韓国には現金を持って行かなくてもいい?

韓国旅行では、基本的にクレジットカードがメインでOKです。

理由は、韓国では日本以上にカード決済が普及していて、カフェやコンビニ、地下鉄でもカードが使えるからです。特にVISAやMastercardは広く対応しています。

ただし、屋台や地方の小規模店舗では現金しか使えないこともあります。

また、両替所でウォンを入手しておくと、交通カードへのチャージや小額決済に便利です。

つまり、「ほぼカードでOKだけど、1〜2万円分の現金も持っておく」といった準備がベストです。

海外でクレジットカードを使うときに暗証番号は必要?

海外ではクレジットカードの暗証番号(PIN)が必要になるパターンが多いです。

その理由は、日本ではサイン(署名)で済む取引も多いですが、海外ではセキュリティの観点からPIN入力が求められることが一般的だからです。

PINの桁数も4桁が基本なので、日本で6桁などにしている場合は注意が必要です。

旅行前に自分のカードにPINが設定されているか確認しておきましょう。

「使えない」「困った」を避けるには、PINの準備は必須です。

海外でカードが使えなかったときの対処法は?

クレジットカードが海外で使えなかったときの対策として、落ち着いて原因を探り、代替手段を準備することが大切です。

主な理由は、カード会社によるセキュリティブロック、限度額超過、端末の不具合、あるいはその国でのカード非対応などです。

まずは現地で別のカードを試す、またはキャッシュを使うのが現実的です。

一番の予防策は、複数枚カードを持っていくことです。

また、事前にカード会社のサポート連絡先を控えておけば、現地から電話で利用再開の手続きをとることも可能です。

「万が一」は起きるものと考え、リスク分散と事前準備が安心の鍵です。

海外利用時にカード会社に連絡は必要?

カードによっては、海外で使う前にカード会社へ利用予定の連絡(渡航通知)をしておくと安心です。

不正利用を防ぐセキュリティ機能により、海外での急な使用を「不審な利用」と判断されてロックされることがあります。

最近はアプリやWebから簡単に渡航登録できる会社も多く、VISA・Mastercard・JCBなどでもサポートされています。

一部のカードは連絡が不要なこともありますが、心配ならしておくのが無難です。

クレジットカードは何枚持っていったらいい?

クレジットカードは異なる国際ブランドが付与されている2枚を持って行くのがおすすめです。ポピュラーな国際ブランドでも、ショップやレストランによっては対応していないことがあるからです。

国際ブランドは、VISAとMastercardの2種類を持っていきましょう。ほとんどの国でこの2種類の国際ブランドのうちどちらかに対応しているからです。

海外でクレジットカードを無くしたらどうすればいい?

海外でクレジットカードを無くした場合には、辿ってきた経路で探すのではなく、現地の警察に通報した上でクレジットカード会社に連絡しましょう。

クレジットカード会社に連絡することにより、無くしたカードを無効化し、使用できないようにできるからです。

放置した場合には、不正使用やスキミングなどの被害に遭うので、無くした後はすぐにクレジットカード会社にご連絡ください。

為替レートはどうやって決まる?

外国為替取引の為替レートは、通常は銀行同士の取引であるインターバンク市場でのレートが使用されます。このレートは、株式と同様に銀行やディーラーなどが行う取引の需要と供給のバランスで決まります。

レートが決まる際に適用されるのは「利用日」ではなく「処理日」のレートであることも認識しておきましょう。

海外旅行はデビットカードよりクレジットカードを持って行った方が良い?

海外旅行にどちらを持っていくべきか断定はできません。個人の旅行スタイルによって利用する場面や金額が異なるからです。

海外旅行にどちらを持っていくか悩んだ場合には、デビットカードとクレジットカードのメリットとデメリットを確認しましょう。

デビットカードの海外でのメリットは、使いすぎを防止できること、海外手数料が安いデビットカードがあること、ATMで現地の通貨を引き出すときにクレジットカードの海外キャンペーンよりも手数料が安くなるケースがあることです。

それに対し、クレジットカードのメリットは海外旅行保険が利用付帯または自動付帯で付いていることで、高額な買い物をしたい場合にも便利なことです。

両方持って行くのがベストですが、利用率が高いのはデビットカードである可能性があります。

海外旅行に行く時はクレジットカード会社に事前連絡しておいた方が良い?

海外旅行時には何らかの形でクレジットカード会社のサポートを受けることになるので、事前連絡は必ずしておきましょう。

特に、海外キャッシュサービスに申込むことと海外旅行保険の保証内容や利用付帯か自動付帯かの確認も大切です。

海外旅行に行く時はクレジットカードのコピーは取っておくべき?

海外旅行では国内よりも盗難のリスクが高まるため、クレジットカードのコピーや画像は必ず保持しておきましょう。紛失した場合、言葉が通じなくてもカードの画像があれば現地の警察などに説明しやすくなるというメリットもあります。

特に、カード番号は必ずコピー・画像と共にメモも他人にわからない形で所持しておくことをおすすめします。

海外旅行に行く時も普段と限度額は変わらない?

海外旅行に行く前にクレジットカード会社に連絡する必要があるのは前述の通りですが、連絡時に利用限度額を一時的に引き上げる旨を伝えておくこともおすすめします。

大きい買い物をするなど出費が多くなる可能性があるからです。

まとめ

海外旅行でクレジットカードを上手に使えば、現金を持ち歩くリスクを減らせるうえ、両替よりも有利なレートで支払いができるメリットがあります。

中でもVISAやMastercardは国際的に対応力が高く、どの国でも安心して使いやすいのが特徴です。

さらに、海外キャッシング機能や旅行保険が付帯しているカードを選べば、いざという時の備えにもなります。

一方で、カードによっては手数料が高かったり、限度額に注意が必要だったりと、注意すべき点もあります。

どんなカードが自分の旅スタイルに合っているかを見極め、年会費・サービス内容・使える場所などを比べて選ぶことが、トラブルを避けて快適に旅を楽しむためのカギになります。

SHARE

この記事を書いた人

エレビスタ ライター

エレビスタは「もっと"もっとも"を作る」をミッションに掲げ、太陽光発電投資売買サービス「SOLSEL」の運営をはじめとする「エネルギー×Tech」事業や、アドテクノロジー・メディアなどを駆使したwebマーケティング事業を展開しています。

エレビスタは「もっと"もっとも"を作る」をミッションに掲げ、太陽光発電投資売買サービス「SOLSEL」の運営をはじめとする「エネルギー×Tech」事業や、アドテクノロジー・メディアなどを駆使したwebマーケティング事業を展開しています。