バンドルカードは、クレジットカードとは異なり、審査なしで作ることができます。クレジットカードに変わる決済方法として若い人を中心に人気があり、気軽に始めやすいのがメリットです。

一方、カードの危険性についても注意が必要です。後払いできる「ポチッとチャージ」の機能がありますが、この利用に当たっては審査が行われます。審査に通らないと後払い機能が使えない点や、手数料の高さ、利用限度額の低さなどがデメリットです。

もしバンドルカードの審査に落ちた場合、どういった理由が考えられるのでしょうか。また、代替できるクレジットカードはあるのでしょうか。バンドルカードの審査について、利用者の口コミもみながら解説していきます。

危険性を回避するために、参考にしましょう。

※当サイトには広告が含まれます。

目次

バンドルカードとは何?

バンドルカードとは、株式会社カンムが発行するプリペイドカードです。

スマホアプリ上で確認できるバーチャルカードとリアルカード(2種類)を発行しており、どちらもVISA加盟店で決済に利用できます。

実店舗だけではなくネットショッピングでも利用可能であり、「3Dセキュア」という本人認証にも対応しているため、危険性も低くより多くのサービスで利用できます。

事前チャージ方式のプリペイドカード

VISAブランドのクレジットカードやデビットカードは数多くありますが、プリペイドカードの使い方はよく知らない、という方も多いでしょう。バンドルカードはプリペイドカードです。事前に一定額をチャージしてから利用するので、使いすぎの危険性も低くなります。

バンドルカードの主なチャージ方法は以下のとおりです。

・ポチッとチャージ

・ドコモ払い

・ソフトバンクまとめて支払い

・コンビニ

・セブン銀行ATM

・ネット銀行

・銀行ATM(Pay-easy)

・クレジットカード

・bitFlyer

・ビットコイン

・ビットコイン(Coincheck)

・ギフトコード

バンドルカードを作る人の中で最も需要が高いといえるのが、手元にお金がなくても後払いでチャージができる「ポチッとチャージ」です。

ポチッとチャージを利用すれば、誰でも「3,000円」という少額から簡単にチャージができ、利用実績を積み重ねていくことで、月々最大「50,000円」までチャージできるようになります。小額からのチャージなので、使いすぎの危険性を下げられる点もポイントです。

バーチャルカード・リアルカード・リアルプラスを比較

| カード | メリット | デメリット |

|---|---|---|

| バーチャルカード | ・即日発行しやすい ・カード紛失の危険性がない ・オンラインショッピングで利用しやすい | ・ネットワーク障害で利用できなくなる |

| リアルカード | ・インターネットサイトと実店舗の両方で使える | ・発行手数料が安い(300円) |

| リアルプラス | ・残高上限額やチャージ上限額がリアルカードより優れている | ・発行手数料が高い(600円) |

バンドルカードのうち、発行手数料・年会費ともに無料で作れるのが「バーチャルカード」です。

アプリからすぐに申し込めるバーチャルカードはオンライン専用のプリペイドカードであり、アプリ上に表示されるカード番号およびセキュリティコードを利用することで、各種ネットショッピングが利用できます。残高や利用履歴も、アプリ上ですぐに確認できるため便利です。

不正利用などの危険性を回避するためにも、利用履歴をすぐに確認できるのは安心でしょう。

ネットだけでなく実店舗でも利用したい方は「リアルカード」または「リアルプラス」を発行できます。バーチャルカードとは異なりプラスチックカードが発行され、VISA加盟店であればクレジットカードと同様に利用できます。

リアルカードまたはリアルプラスは、手数料がかかります(300~700円)が、年会費はバーチャルカードと同様に発生しません。ちなみに、バーチャルカードだけでも実店舗で利用できるよう工夫することもできます。

たとえば、QR決済サービスである「PayPay」には支払い方法としてバンドルカードを登録できます。これにより、バーチャルカードだけで実店舗での決済が可能となります。

「JCBカードW」は18歳以上(高校生を除く)であれば申込みOK。

一般的なJCBカードよりも審査が比較的やさしめといわれており、初めてクレジットカードを作る人にも人気です。

年会費無料でポイントは常に2倍、セブンイレブンの利用ならさらにお得。日常使いにもぴったりの1枚です。

\最大29,000円のキャッシュバック/

バンドルカードは危険性がある?悪い評判・口コミから見るデメリット

バンドルカードの危険性とは何でしょうか。デメリットとして挙げられる4つの点を解説していきます。

手数料が高い

ポチッとチャージで手数料かかるのがちょっと痛い。リアルカード発行するときも手数料要ると言われたので、リアルカードは発行しませんでした。(20代女性)

後払いのたびに手数料がかかるのは、クレジットカードではまずないこと。素直に後払いをしたいならクレジットカードを発行したほうがいい。(30代男性)

後払いもできるバーチャルカードということで作ったが、手数料がかかるのが残念だった。手数料のない後払いアプリもあるなかで、非常にもったいないと思う。(40代男性)

バンドルカードは、後払いチャージの「ポチッとチャージ」を利用すると一定の手数料が発生します。発生する手数料は次のとおりです。

| チャージ金額 | 手数料 |

|---|---|

| 3,000〜10,000円 | 510円 |

| 11,000〜20,000円 | 815円 |

| 21,000~30,000円 | 1,170円 |

| 31,000~40,000円 | 1,525円 |

| 41,000~50,000円 | 1,830円 |

| ドコモ払い:1,000~4,000円 | 300円 |

| ドコモ払い:5,000~100,000円 | チャージ額の6.15% |

以上のように発生するチャージ手数料は、基本的にクレジットカードの利息よりも高額です。3,000円利用しただけで510円(月換算で約17%)の利息が発生するクレジットカードはありません。

危険性があるわけではありませんが、利用するだけで手数料がかかるというのは、デメリットです。さらに、これらの手数料は「チャージごとに発生する」という点にも注意が必要です。

たとえば「3,000円」を1回だけチャージした場合、支払額は「3,510円」となります。しかし同じ日に同額をもう一度チャージすると、さらに510円の手数料が加算され、総支払額は「7,020円」となってしまいます。

手数料の仕組みを知らずに、1日に何度もチャージしてしまうと、高額な手数料がかかる危険性があるため注意が必要です。

手数料の割合を下げるには、必然的に高額チャージしなければなりません。

利用限度額が低い

普通のクレカより限度額がかなり低くなっているのに驚きました。借金額を増やしたくないから自分は構わないんだけど、いざって時に借りられないのはちょっと不安ですね。(40代男性)

利用限度額は低いなと感じた。色々な人が使えるようになっている分、クレジットカードのように高額なものを後払いするのには向いていないと思う。(30代男性)

日々の買い物に使おうかと思っていましたが、利用限度額が少なくやや心許ないです。リアルプラスを発行するかほかのカードを発行したほうがよさそうです。(40代女性)

バンドルカードは、通常のクレジットカードの審査落ちた人なども利用できるため、一般的なクレジットカードよりも限度額が低めに設定されています。次の表をご覧ください。

| 上限額比較項目 | バーチャルカード リアルカード | リアルプラス |

|---|---|---|

| 月間チャージ | 120,000円 | 2,000,000円 |

| 累計チャージ | 1,000,000円 | 限度なし |

| チャージ1回 | 30,000円 | 100,000円 |

| 残高 | 100,000円 | 1,000,000円 |

| ポチっとチャージ (1回あたり) | 3,000〜50,000円 | 3,000〜50,000円 |

バンドルカードは発行するカードの種類によって上限額が異なります。リアルカードと、カードが発行されないバーチャルカードは10万円までしか残高を増やせません。

上限額が高いと使い過ぎる危険性がある人には安心でしょう。

「リアルプラス」なら100万円まで残高を増やせますが、ポチッとチャージを利用する場合は5万円が月々のチャージ上限となります。

このように、利用限度額は一般的なクレジットカードと比較すると低いので、使い過ぎてしまう危険性は低くなります。

初めて利用する、また利用履歴が少ないユーザーは限度額が「3,000円」から設定されるため、実績を積むまではどうしても利便性が低くなってしまいます。

一部利用できない店舗・サービスがある

他のクレジットカードみたいに使えない場面が多いので、使用し続けるか迷っている。車によく乗るので、ガソリンスタンドで使えないことがあるのは非常に困るのです。(30代男性)

公共料金やサブスクなどの固定費の支払いに使えないのが想定外…たまに出かけたときの買い物で使うくらいで、その他の支出は結局口座振替にしました。(30代女性)

いくつか使えないシーンがあるのは残念です。クレジットカードのように色々な場所で使えるようになると嬉しいのですが。(40代女性)

バンドルカードはクレジットカードよりも使える店舗が限定されています。

カード自体はVISAブランドであるため、加盟店であれば基本的に利用できますが、主に以下の店舗・サービスでは利用できないか、利用が制限されます。

- ホテル等の宿泊施設

- ガソリンスタンド

- 高速道路料金支払い

- 電気代・ガス代等の公共料金支払い

- 保険料支払い

- 携帯電話料金支払い

- 定期購入・サブスクリプション

- その他クレジットカード必須のネットショップ

上記に挙げた店舗でバンドルカードが利用できないのは、主に「オーソリゼーション」という仕組みによるものです。

たとえばガソリンスタンドでクレジットカードを利用する場合、決済処理前に必ず「このカードは支払いに使えるか?」という認証をします。

「カード決済ができない」という危険性を回避するために、この仕組みをしっかり理解しておきましょう。

ちなみに、あらかじめ一定額をチャージしておくことでオーソリ認証を通せる場合もあります。たとえば宿泊施設なら「25,000円」、ガソリンスタンドなら「8,000円」が必要です。

認証時にそれらの金額がまとめて差し引かれ、差額が返金されるまでは数日かかるので、注意が必要です。

残高の返金と出金ができない

うっかり手元が狂って、2,000円チャージのつもりが20,000円チャージしてしまった時は冷や汗が出ました。後で使うから無駄にはならないんだけど、1桁間違って入金してそれが戻ってこないというのは、月末にはかなりのダメージです。(30代女性)

チャージした金額を元に戻せないから、注意して使わないといけません。レジでチャージすると焦るから、事前に入金しておいたほうがよいかも。(40代男性)

チャージ額を間違えてしまったのだが、出金ができなかったため諦めて他の買い物で使った。支払い自体はスムーズだけど、使い勝手がもうひとつ。(20代男性)

さらに、バンドルカードの危険性として挙げられるのが、チャージした残高の返金・出金ができないことです。バンドルカードは後払いのプリペイド型カードなので、現金化することができません。

「チャージ金額を間違えて手元にお金がない!」という危険性を避けるため、誤チャージしないよう細心の注意が必要です。

不正利用される危険性がある

英語頭文字表記のある会社から短時間に 3回に渡り引き出され、カード会社に直ぐに報告、明らかに引き出せるかを少額で確認した後残金同じ会社から引き出され 自分でも調べたが、埼玉だかの会社明記、仕事上も知り合いもなく、個人で買い求める企業でもなく 身に覚えがないのは明らかに、結局、不正利用は無かった、と報告がきて結局泣き寝入り

(50代男性)

セキュリティの不安はどのカードも付きまとうが、バンドルカードは残高をチャージしている分、不正利用の的にされやすいと思う。日頃から何に使ったかよく覚えておかないといけない。(40代男性)

スマホをなくしてしまった際に、誰かに不正利用されないか心配でたまりませんでした。結局友人のスマホにアプリをダウンロードして利用停止できましたが、もっと身近なサポートがあると嬉しいです。(30代女性)

バンドルカードは、不正利用される危険性があります。プリペイド型の後払いカードで、残高があればすぐに利用できる点が不正利用の対象になりやすい理由です。

運営側も不正利用の危険性を抑える対策をしており、アプリ内で不正な取引を検知した場合、すぐに利用停止する機能を付属しています。また、ユーザー自身も見に覚えがない取引がないか定期的に確認することが大切です。

スマホやカードを紛失すると第三者に不正利用される危険性が高まるため、無くさないようにしましょう。スマホを紛失した場合、アプリからすぐにカード機能を停止できます。

「JCBカードW」は18歳以上(高校生を除く)であれば申込みOK。

一般的なJCBカードよりも審査が比較的やさしめといわれており、初めてクレジットカードを作る人にも人気です。

年会費無料でポイントは常に2倍、セブンイレブンの利用ならさらにお得。日常使いにもぴったりの1枚です。

\最大29,000円のキャッシュバック/

バンドルカードの良い口コミ・評判から見るメリット

バンドルカードを利用するメリットについて、それぞれ解説していきます。

クレジットカードの審査に通らない人も発行できる

バンドルカードは、クレジットカードの審査がなくても発行できると聞いて試してみました。僕は学生で収入が少ないため、普通のクレジットカードにはなかなか申し込めないのですが、バンドルカードならアプリから簡単に申し込めて、すぐに使えました。特にオンラインショッピングでの支払いが便利で、必要な分だけチャージして使えるので、使いすぎる心配もありません。(20代男性/学生)

バンドルカードはクレジットカードと異なり、審査なしで誰でも簡単に発行できます。審査なしのため、通常のクレジットカードで審査落ちた人でも利用できるのが、バンドルカードです。

カードを発行するだけなら信用情報に基づいた審査がないため、学生や主婦でも気軽に作れます。

ポチッとチャージで必要な分だけできるため、使い過ぎの危険性がある人には便利ですが、支払い遅れ等が発生すると利用が制限され、使えなくなる点には注意が必要です。

クレジットカードの審査落ちた人は、特に支払い忘れや支払い遅れには注意しましょう。

後払いチャージはクレジットカードの代替となる

クレジットカードの審査に落ちて困っていたけど、バンドルカードの後払いチャージ機能で救われました。ポチっとチャージを使えば、手元に現金がなくても必要な買い物ができるんです。利用限度額は最初は低めですが、使い続けると徐々に上がっていくのがいいですね。手数料は少し高めですが、クレジットカードが使えない私にとっては本当に助かる存在です。(20代女性/フリーランス)

審査落ちたなどさまざまな理由で「クレジットカードが持てない」または「クレジットカードを発行したくない」という方がいるでしょう。

バンドルカードが提供する後払いチャージ機能なら、クレジットカードの代替としても利用できます。バンドルカードでは「ポチッとチャージ」という後払いチャージが利用できるため、チャージした分の支払いは、後日まとめて行えます。

クレジットカードの利用に抵抗がある人や審査落ちた人にとっては、簡単に後払いができるバンドルカードは重宝するでしょう。

ただし後ほど解説しますが、後払いチャージ時に発生する「チャージ手数料」が嵩んで、支払額が高くなる危険性があります。

多彩なチャージ方法がある

バンドルカードは仕事が忙しい僕にとって、とても便利なサービスです。特にチャージ方法が豊富なのがありがたいですね。スマホアプリから銀行口座やクレジットカードで簡単にチャージできるし、PayPayやLINE Payなどの電子決済サービスにも対応しているので、普段使っているツールと連携できるのが助かります。(30代男性/会社員)

バンドルカードには、以下の通り多彩なチャージ方法が用意されています。

- ポチっとチャージ

- コンビニ

- セブン銀行ATM

- クレジットカード

- ネット銀行および銀行ATM(ペイジー)

- ビットコイン

- ギフトコード

例えば、「ポチっとチャージ」は、アプリから希望の金額を入力するだけで即時にチャージ完了します。「コンビニ」では、端末を操作して申込券を発行し、レジで支払いを済ませるとチャージ完了です。

これだけのチャージ方法があれば、自分のライフスタイルや状況に応じて柔軟に管理できるでしょう。

履歴を管理しやすい

フリーランスとして働いていると、仕事とプライベートの支出を分けるのが大変ですが、バンドルカードのおかげで解決しました。アプリで履歴を確認すると、どの支払いが仕事関連かすぐに分かりますし、必要ならスクリーンショットで記録も簡単です。経費精算の時にも便利で、紙の領収書に頼らなくても済むようになりました。(40代男性/フリーランス)

バンドルカードは、アプリ上で使用履歴や残高をすぐに確認できます。加えてチャージや支払いでお金が移動した際にも、すぐにアプリに反映されます。

そのため、自分の取引履歴を管理しやすいプリペイドカードです。履歴をこまめに確認すれば、不正利用による被害の危険性の回避にもつながるでしょう。

バンドルカードには一時停止機能もあるため、履歴を確認し使いすぎてしまった場合、使用頻度を下げられます。

「JCBカードW」は18歳以上(高校生を除く)であれば申込みOK。

一般的なJCBカードよりも審査が比較的やさしめといわれており、初めてクレジットカードを作る人にも人気です。

年会費無料でポイントは常に2倍、セブンイレブンの利用ならさらにお得。日常使いにもぴったりの1枚です。

\最大29,000円のキャッシュバック/

バンドルカードよりおすすめのクレジットカード

次は、バンドルカードよりおすすめできるクレジットカードについて、それぞれ紹介していきます。

JCBカード W

| 年会費 | 永年無料 |

| 家族カード年会費 | 永年無料 |

| 還元率 | 1.0%〜10.5% |

| 旅行傷害保険 | 海外旅行傷害保険:最高2,000万円(利用付帯) 国内旅行傷害保険:なし |

| 発行ブランド | JCB |

| 利用限度額 | 100万円 |

| 手数料率 | 15.0〜18.0% |

| ショッピング補償 | 最高100万円(海外のみ) |

| 口コミ評判まとめ | 公式サイトを見てみる |

次に紹介するのは「JCBカード W」です。このカードの3つのメリットについて解説していきます。

- いつでもポイントが2倍

- 特約店が豊富

- ナンバーレスなら最短5分で発行

JCBカード Wは、常時ポイント2倍となるのが特徴です。JCBのクレジットカードは1,000円ごとに1ポイント貯まりますが、JCBカード Wは1,000円で2ポイント貯まります。1ポイント最大5円相当の価値があるため、還元率は1.0%です。

また、カードで支払うと貯まるポイントがアップする特約店「JCB ORIGINAL SERIESパートナー」も豊富です。主な特約店には、以下のようなものがあります。

- Amazon.co.jp:2.0%還元

- セブン-イレブン:2.0%還元

- ニッポンレンタカー:3.5%還元

- ビックカメラ:1.5%還元

- AOKI:3.0%還元

- 高島屋:2.0%〜還元

- 成城石井:1.5%還元

JCBカード Wなら、ほかのカードよりもさらに0.5%ポイント還元率がアップするため、さまざまなシーンでお得に使えるでしょう。

JCBカード Wは、ナンバーレスカードと番号ありカードのどちらかを選べます。ナンバーレスカードであれば、モバイル即時入会サービス「モバ即」を利用して最短5分でカード発行が可能です。

「急な支払いが必要になった」「手元に現金がない」といった危険性を回避できる、頼りになるカードといえるでしょう。

Oliveフレキシブルペイ

| 年会費 | 永年無料 |

| 家族カード年会費 | なし |

| 還元率 | 0.5%~20% |

| 旅行傷害保険 | 最高2,000万円 |

| 発行ブランド | Visa |

| 利用限度額 | モードによる |

| 手数料率 | 3.05% |

| ショッピング補償 | 要問い合わせ |

| 口コミ評判まとめ | 公式サイトを見てみる |

Oliveフレキシブルペイは、三井住友カード株式会社が発行しています。

Oliveフレキシブルペイには、以下のメリットをご紹介します。

- クレジットカードだけでなく、デビットカード・ポイントカードの機能もついている

- デビット払い・ポイント払いでもポイントが貯まる

- 紙の通帳が発行されず記帳の手間がない

クレジットカードとしての機能だけではなく、スマホアプリを利用して数多くの金融サービスや日常生活に活用できる機能を備えています。

三井住友カード・三井住友の銀行口座をすでに所有している人ならすぐに発行可能ですが、持っていない人は銀行口座を開設してからの手続きになります。

スマホアプリには家計簿機能もあるので、支出管理や節約にも役立ち、旅行保険も充実しているので旅行にも便利なカードです。

ACマスターカード

| 年会費 | 無料 |

| 家族カード年会費 | ー |

| 還元率 | ー |

| 旅行傷害保険 | ー |

| 発行ブランド | Mastercard |

| 利用限度額 | 300万円 |

| 手数料率 | 10〜14.6% |

| ショッピング補償 | 要問い合わせ |

| 口コミ評判まとめ | 公式サイトを見てみる |

ACマスターカードには以下のようなメリットがあります。

- ショッピング利用額の0.25%が自動でキャッシュバック

- クレジットカード機能とカードローン機能の両方を備えている

- 最短即日でカード発行が可能

アコムが提供する「ACマスターカード」は、ショッピング機能とキャッシング機能を備えたカードです。 そのため、クレジットカードとしての利用に加え、必要な時に現金を引き出せるという特徴があります。

また、このカードはポイント付与ではなく、ショッピング利用額の0.25%が自動でキャッシュバックされる仕組みとなっています。

急に現金が必要になったり、クレジットカードのキャッシング機能をよく利用する人には便利で使いやすいカードです。しかし、

金利や手数料、限度額設定などによっては、支払いが多くなる危険性があります。利用前にしっかり確認しましょう。

プロミスVISA

| 年会費 | 無料 |

| 家族カード年会費 | ー |

| 還元率 | 0.5%〜7.0% |

| 旅行傷害保険 | 海外:最高2,000万円 |

| 発行ブランド | Visa |

| 利用限度額 | 500万円 |

| 手数料率 | 4.5〜17.8% |

| ショッピング補償 | 無し |

| 公式サイト | 詳細を確認する |

プロミスVISAカードのメリットは以下の通りです。

- 基本スペックは三井住友カード(NL)と同じ

- ローンカード一体型で利便性が高い

- ローンの借入でもVポイントが貯まる

プロミスVISAカードは、プロミスが発行するVISAブランドのクレジットカードです。 ショッピング機能と、プロミスで借入できる、キャッシング機能とが一体化している利便性のよいカードと言えます。

ショッピング機能は、VISA加盟店であれば国内外問わず利用できます。ポイント還元などの特典も利用可能です。また、キャッシング機能付きのため、ATMやプロミス店舗で現金を引き出して、急な出費にも対応できます。

クレジットカードとキャッシング機能を併せ持つ便利なカードですが、使い過ぎの危険性を避けるためにも計画的な利用を心がけましょう。

セブンカード・プラス

| 年会費 | 永年無料 |

| 家族カード年会費 | 永年無料 |

| 還元率 | 【通常】0.5% 【セブン&アイ系列】1.0~1.5% |

| 旅行傷害保険 | ○ |

| 発行ブランド | JCB |

| 利用限度額 | 10万円~(上限は契約内容による) |

| 手数料率 | 15.0% |

| ショッピング補償 | 年間100万円まで |

| 口コミ評判まとめ | 公式サイトを見てみる |

セブンカード・プラスの主なメリットは以下の通りです。

- セブンイレブンの還元率が最大10%

- セブン&アイ系列店利用時のポイント還元率が高い

- イトーヨーカドーでの特典が大きい

セブンカード・プラスは、セブン&アイ系列の店舗を利用したときのメリットが多いことで、セブン&アイユーザーから高い人気を得ているクレジットカードです。

セブンイレブンでクレジットカード決済を行った場合にはポイント還元率が、条件を達成することで最大10%になります。

また、8がつく日にイトーヨーカドーで買い物をした場合、対象商品が5%割引になります。

セブン&アイ系列店を利用した際のポイント還元率は通常の還元率の2倍から3倍になるので、nanacoポイントを貯めている人に最適のカードです。

「nanacoにセブンカード・プラスからチャージすると200円につき1ポイント貯まる」というポイ活している人にうれしい特典も用意されています。

「JCBカードW」は18歳以上(高校生を除く)であれば申込みOK。

一般的なJCBカードよりも審査が比較的やさしめといわれており、初めてクレジットカードを作る人にも人気です。

年会費無料でポイントは常に2倍、セブンイレブンの利用ならさらにお得。日常使いにもぴったりの1枚です。

\最大29,000円のキャッシュバック/

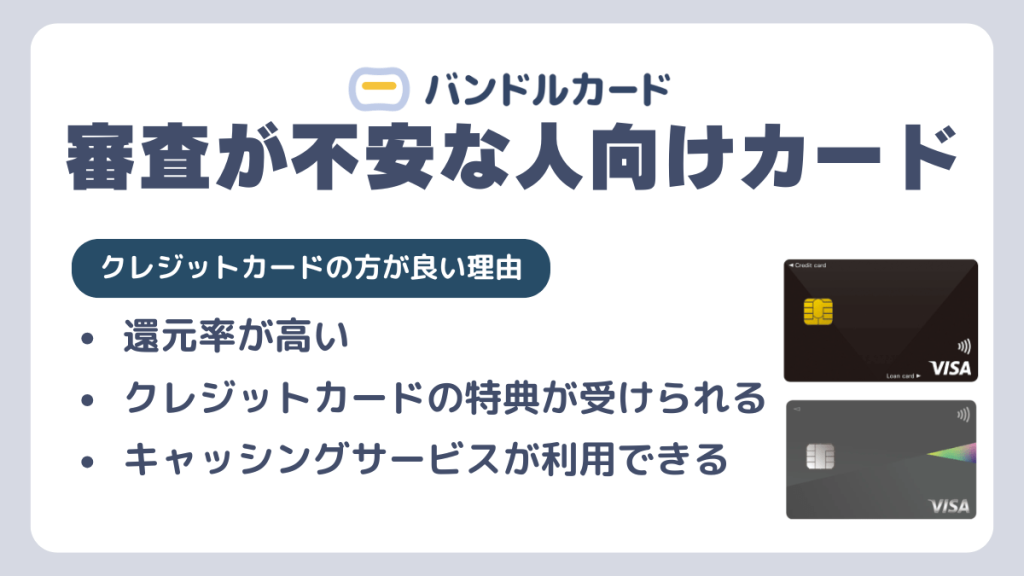

バンドルカードの審査が不安な人は審査が通りやすいクレジットカードもおすすめ

クレジットカードの審査落ちた人や作れない人にとって、バンドルカードは有用な選択肢ですが、それでもクレジットカードをおすすめする理由があります。

バンドルカードよりクレジットカードの方が良い理由

バンドルカードよりクレジットカードの方が良い理由は次の3つです。

- 還元率が高い

- クレジットカードの特典が受けられる

- もしもの時はキャッシングサービスが利用できる

まず挙げられる理由は「還元率の高さ」です。クレジットカードにおける還元率とは、カードで支払った金額に応じて、ポイントやマイル、キャッシュバックなどの形で返ってくる率のことを指します。

基本的には1%程度の還元率であるところ、高ランクのクレジットカードではより高い還元率が適用されることもあります。また、特定のカテゴリー(旅行の予約、提携ホテル、ネットショッピングなど)での利用には、通常時の数倍高い還元率が設定される場合もあります。

クレジットカードには様々な特典が付帯されていて、貯まったポイントやマイルは買い物に使えるだけでなく、特別な商品やサービスと交換することができるほか、旅行傷害保険や空港ラウンジが利用できるなどの特典も付帯されていることも多いです。

必要に応じてキャッシングサービスを利用することができるのもクレジットカードのメリットです。キャッシングとは、カードのショッピング枠とは別に設けられている「キャッシング枠」を利用して、限度額内で現金を借りることです。

今すぐ現金が必要なときやお金に困った時に、専用アプリから申し込むだけでATMからすぐに一定額を引き出せるため、「支払えない」といった危険性を避けられます。

もちろん利用には一定の利息がかかるため返済が滞ってしまう危険性はありますが、自分の返済能力を考えたうえで正しく利用できれば、とても有用なサービスです。

「JCBカードW」は18歳以上(高校生を除く)であれば申込みOK。

一般的なJCBカードよりも審査が比較的やさしめといわれており、初めてクレジットカードを作る人にも人気です。

年会費無料でポイントは常に2倍、セブンイレブンの利用ならさらにお得。日常使いにもぴったりの1枚です。

\最大29,000円のキャッシュバック/

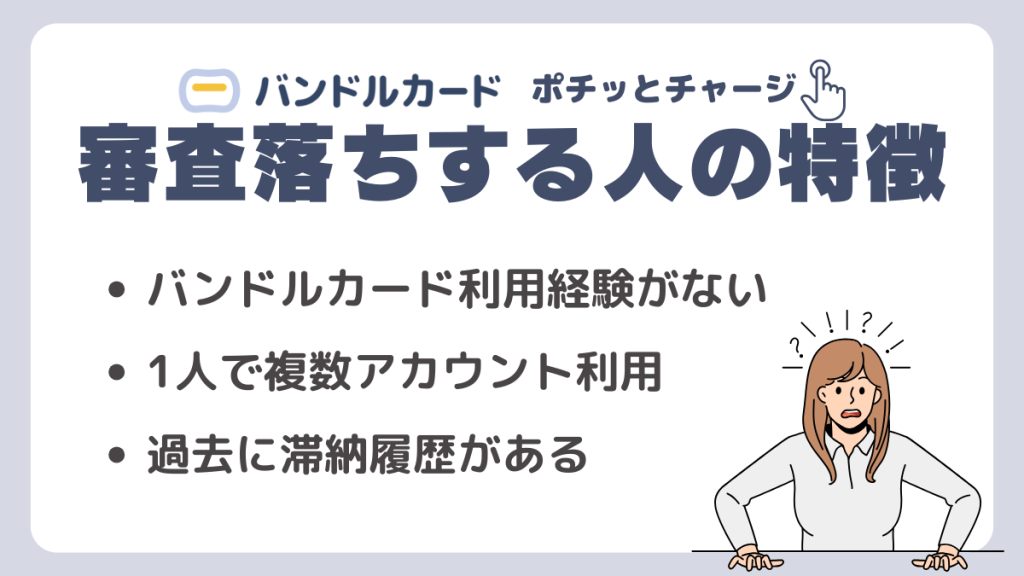

バンドルカードの「ポチッとチャージ」の審査に通らない人の特徴・理由

「ポチッとチャージ」の審査に落ちる主な原因としては、まず、バンドルカードを一度も利用していない、利用経験がない場合や、1人で複数アカウントを利用している場合が挙げられます。

また、未成年で保護者の同意がない場合や、日本国内で利用できる電話番号がない場合も審査に落ちる危険性が高くなります。

さらに、バンドルカードを現金化目的で利用したことがある場合や、ポチッとチャージの支払いを滞納している場合、過去に滞納履歴がある場合も審査に通らない可能性が高くなるので注意しましょう。

ポチッとチャージの支払いを滞納している場合、過去に滞納履歴がある場合も審査に通らない危険性が高くなりますので、残債が残っていれば返済してしまうようにしましょう。

「JCBカードW」は18歳以上(高校生を除く)であれば申込みOK。

一般的なJCBカードよりも審査が比較的やさしめといわれており、初めてクレジットカードを作る人にも人気です。

年会費無料でポイントは常に2倍、セブンイレブンの利用ならさらにお得。日常使いにもぴったりの1枚です。

\最大29,000円のキャッシュバック/

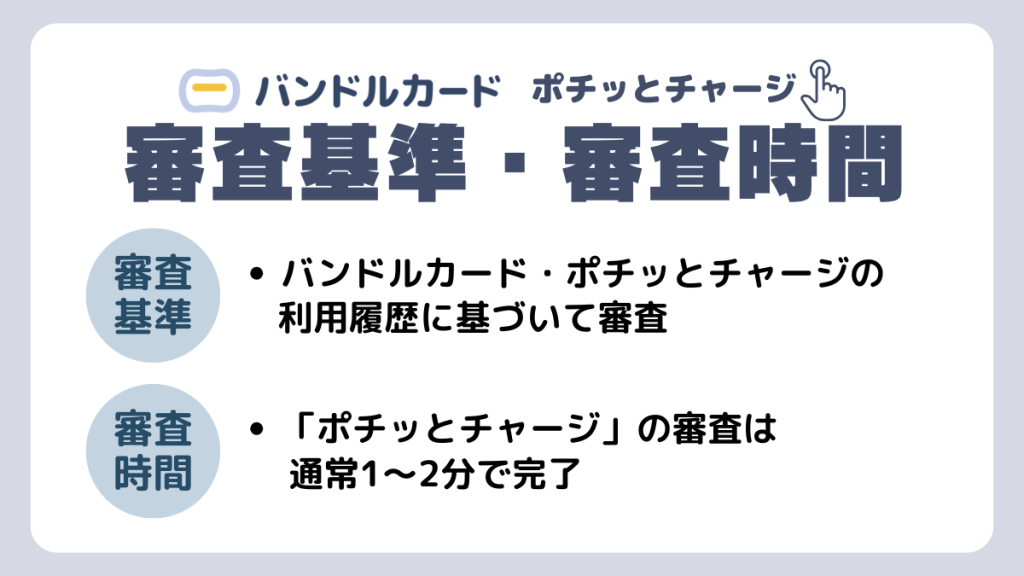

バンドルカードの「ポチッとチャージ」の審査は厳しい?審査基準・審査時間

バンドルカードの「ポチッとチャージ」は、バンドルカードへのチャージを後払いで支払えるサービスです。では、「ポチッとチャージ」の審査や審査に落ちる人の特徴を解説いたします。

「ポチッとチャージ」の審査基準

バンドルカードの「ポチッとチャージ」の審査基準は公表されていませんが、主にバンドルカードの利用履歴とポチッとチャージの利用履歴に基づいて判断されます。

審査時間は1〜2分程度と短く、通常のカードローンやクレジットカードの審査とは違い、審査にあまり時間がかからないのが特徴的です。

審査では、収入やクレジットカード・ローンの利用履歴はチェックされない点は特徴的です。また、審査は申し込みのたびに行われるため、利用できない危険性もあります。

「ポチッとチャージ」の審査時間

「ポチッとチャージ」の審査は通常1〜2分で完了します。無事に審査に通ればすぐに利用することが可能です。

「ポチッとチャージ」の審査内容は公表されていません。そのため、一般的な後払いサービスで審査されている項目を満たし、審査通過率を上げるのがおすすめです。

一般的に後払いサービスでは、以下の項目が確認されます。

- 年齢

- 返済能力

- 他の借り入れの申込状況

- 他の借り入れの複数同時申請の有無

上記の基準を満たすことで、審査を問題なく通過し、時間短縮することが可能です。特に、年収を始めとした返済能力は重要視されるため、日ごろから安定収入を確保しましょう。

人によっては「数十秒程度で審査が完了した」報告もあります。

「ポチッとチャージ」の審査を受ける際は、審査項目を参考にしてください。

「JCBカードW」は18歳以上(高校生を除く)であれば申込みOK。

一般的なJCBカードよりも審査が比較的やさしめといわれており、初めてクレジットカードを作る人にも人気です。

年会費無料でポイントは常に2倍、セブンイレブンの利用ならさらにお得。日常使いにもぴったりの1枚です。

\最大29,000円のキャッシュバック/

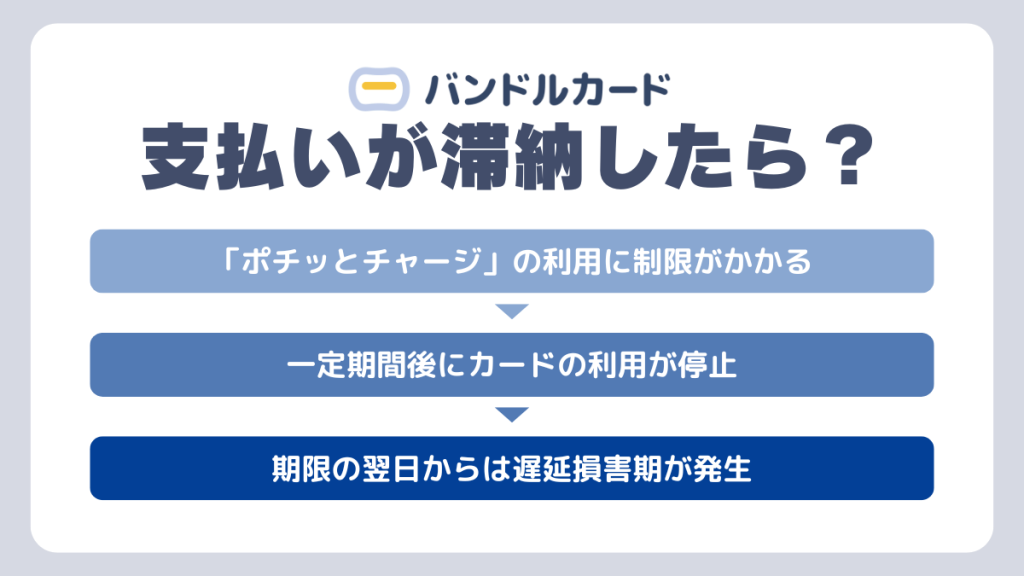

バンドルカードの支払いが滞納してしまったらどうなる?

支払い期限を前にお金がなくなってしまった、または急な出費が続いて支払いに回せるお金がなくなってしまった、などの理由でバンドルカードの支払いが遅れてしまうことがあるかもしれません。

バンドルカードの支払いに遅れると、「ポチッとチャージ」の利用に制限がかかる危険性があります。また一定期間後にカードの利用も停止され、カード自体が使えなくなります。期限の翌日からは遅延損害期も発生してしまうため、できるだけ早めに支払いを済ませるべきです。

バンドルカードの支払い期限を過ぎてしまっても、お金がなく支払えない危険性がある場合、カードローンを利用してお金を借りることができます。

これにより、カードの利用制限や利用停止がかかる危険性をを避けられます。ただしカードローンを利用するなら借りるときに必ず返済計画を立てて、気が付いたときには返済額が二重に増えている、ということがないように注意しましょう。

web申し込みで最短3分※で融資可能!『プロミス』でお金を借りて返済

※お申込み時間や審査によりご希望に添えない場合がございます。

| 利用限度額 | 1~800万円 |

| 貸付利率(実質年率) | 2.5%~18.0% |

| 所要時間 | 最短3分 ※お申込み時間や審査によりご希望に添えない場合がございます。 |

| 利用対象 | 満18歳~74歳 |

| 遅延損害金(年率) | 20.0% |

| 返済方式 | 残高スライド元利定額返済方式 |

| 返済期間・回数 | 最終借入後原則最長6年9ヶ月、1回〜80回 |

| 担保・保証人 | 不要 |

| 公式サイト | 公式サイトを見てみる |

バンドルカードの支払いが間に合わなさそうな場合に適しているのが「プロミス」です。プロミスは最短3分※お申込み時間や審査によりご希望に添えない場合がございます。で融資を受けられます。即日融資ができれば、バンドルカードの支払いを延滞せずに済みます。

また、初めてプロミスを使う人は30日間利息がかかりません※メールアドレス登録とWeb明細利用の登録が必要です。無利息でお金を借りられ、返済負担を緩和できます。

加えて、プロミスはWeb完結申し込みに対応しています。審査から融資まですべてWebで手続きできるため、郵送物が自宅に届くことはありません。

そのため、家族や周囲の人にお金を借りていることを知られる危険性はありません。Webからの申し込みなら24時間365日いつでも受け付けてもらえるため、気軽に手続きしやすいのも嬉しい点です。

カードローンの審査では電話連絡での在籍確認が行われることがあります。しかし、プロミスは原則電話確認をしていません。もし電話が必要な場合でも、事前に連絡してくれます。職場や自宅に電話が来て怪しまれる危険性も低いでしょう。

審査が不安な人や急いで借入れをしたい人なら『SMBCモビット』

| 利用限度額 | 1~800万円 |

| 貸付利率(実質年率) | 3.0~18.0% |

| 所要時間 | 最短15分 |

| 利用対象 | 満20歳~74歳 収入が年金のみの方はお申込いただけません |

| 遅延損害金(年率) | 20.0% |

| 返済方式 | 借入後残高スライド元利定額返済方式 |

| 返済期間・回数 | 最長60回(5年) ただし、返済能力その他の事情にかんがみ、合理的な理由があるとSMBCモビットが認めた場合には、最長106回(8年10ヶ月) |

| 担保・保証人 | 不要 |

| 公式サイト | 公式サイト 詳細はこちら |

SMBCモビットは、三井住友カード株式会社が運営するカードローンで、信頼性の高いため、バンドルカードで支払いを滞納してしまった場合におすすめで。

SMBCモビットの大きな利点は、WEBで借り入れ手続きが完了することで、さらに、WEBから申し込んだ場合には原則電話連絡がありません。

消費者金融カードローンの多くは利用者の職場に電話で在籍確認しますが、職場に知られたくない人にはSMBCモビットがぴったりです。

WEB申し込みの場合にはら審査時間が最短15分※で終わるというメリットもあります。※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

また、借入れも、最短なら即日中の借り入れ※が可能なので、急いで借入れをしたい人にとっては非常に大きな利点です。※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります。

「JCBカードW」は18歳以上(高校生を除く)であれば申込みOK。

一般的なJCBカードよりも審査が比較的やさしめといわれており、初めてクレジットカードを作る人にも人気です。

年会費無料でポイントは常に2倍、セブンイレブンの利用ならさらにお得。日常使いにもぴったりの1枚です。

\最大29,000円のキャッシュバック/

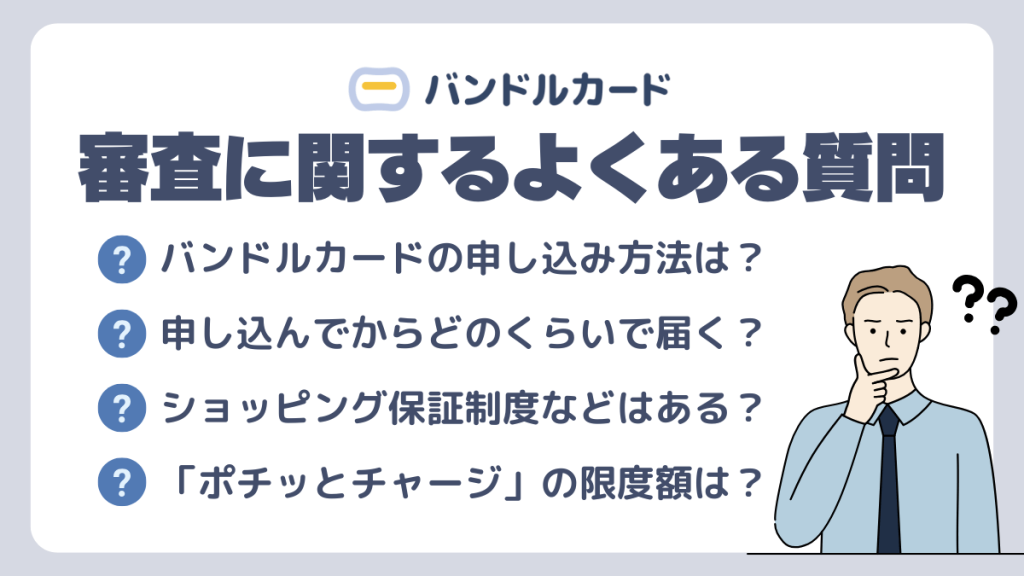

バンドルカードの審査に関するよくある質問

最後は、バンドルカードに関してネット上によく寄せられる質問に回答していきます。

バンドルカードの申し込み方法は?

バンドルカードは「AppStore」または「Google Playストア」から専用アプリをインストールし、アプリ内から直接申し込むことができます。

初回利用時は新規登録をタップし、認証のために電話番号を入力します。SMSで届いた認証番号を入力したら、順次ユーザーIDやパスワード、その他名前や住所などを入力することで、登録が完了します。

その後自動的にバーチャルカードが発行され、アプリ上でカード番号が確認できるようになります。

バンドルカードは申し込んでからどのくらいで届く?

バンドルカードのリアルカード(プラスチックカード)は、アプリ内で発行手続きを行わなければ発行されません。

本人確認手続き等を含む手続きが完了してから、およそ1~2週間程度でカードが郵送されてきます。後払いによるチャージ自体はアプリ上で可能であるため、コンビニや銀行ATMへ足を運ぶ必要はありません。

バンドルカードにはショッピング保証制度などはある?

バンドルカードには、クレジットカードのようなショッピング補償や旅行傷害保険等は付帯されていません。公式ページにも、紛失や盗難等によるカードの不正利用に関して、保証を受けられないことが明示されています。ショッピング補償や旅行傷害保険等が必要な方は、最初からクレジットカードを申し込むことをおすすめします。

「ポチッとチャージ」の限度額はどのように決まる?

後払いチャージである「ポチッとチャージ」の限度額は、最初は誰でも「3,000円」からスタートします。その後、利用状況や支払状況に応じて限度額が上がりますが、その詳細な基準については公開されていません。

「ポチッとチャージ」の限度額が下げられることはある?

ポチッとチャージの限度額は下げられることがあります。下げられる主な原因が「支払い遅れ」であり、期限に1度遅れただけでも下がります。また、支払い遅れがなくても審査により見直される危険性があるため、定期的に限度額はチェックしておいた方が良いでしょう。

バンドルカードで支払えないものはありますか?

バンドルカードはカード種類に関わらず、ご利用できないお店やサイトがあります。以下に一部ご紹介いたします。

- 公共料金

- 月額の保険料

- 高速道路料金

- 機内販売

- 特急券

- 一部プリペイとカードや電子マネーへのチャージ

- IC読み取りの端末

また、基本的にネットショッピングでは全種類のバンドルカードが利用できますが、実店舗などはリアルカードでないと利用できない店舗もあるため、利用前に確認しておくことをおすすめします。

バンドルカードに電話で問い合わせできますか?

バンドルカードへの電話での問い合わせについて、以前はサポートデスクへの電話があったのですが、現在一時的に休止中です。これは解答時間の短縮を目的として実施しています。

現在はサポートページにある「お問い合わせフォーム」から問い合わせができますので、困ったことや確認したいことなどがある場合は、「問い合わせフォーム」を活用しましょう。

バンドルカードの審査会社はどこですか?

バンドルカードは基本的に審査を行いません。

しかし、バンドルカードのリアルカードプラスには審査があり、本人確認も行われますが、審査会社は公表されていません。

バンドルカードを運営している株式会社カンムも貸金業者なので審査に関わる信用情報機関に加盟していないです。

「JCBカードW」は18歳以上(高校生を除く)であれば申込みOK。

一般的なJCBカードよりも審査が比較的やさしめといわれており、初めてクレジットカードを作る人にも人気です。

年会費無料でポイントは常に2倍、セブンイレブンの利用ならさらにお得。日常使いにもぴったりの1枚です。

\最大29,000円のキャッシュバック/

まとめ

後払いができるバンドルカードは、確かにクレジットカードの審査落ちた人や持てない人にとって、実店舗やネットショップ等でカード払いができる有用な方法です。

しかし、クレジットカードならチャージの必要なく利用できるだけでなく、ポイント還元率が高かったり、プリペイドカードが使えないようなサービスにも利用できます。

限度額の高さや豊富な特典内容もクレジットカードの得意とするところであるため、可能ならば最初にクレジットカードを申し込んでみることをおすすめします。

SHARE

この記事を書いた人

エレビスタ ライター

エレビスタは「もっと"もっとも"を作る」をミッションに掲げ、太陽光発電投資売買サービス「SOLSEL」の運営をはじめとする「エネルギー×Tech」事業や、アドテクノロジー・メディアなどを駆使したwebマーケティング事業を展開しています。

エレビスタは「もっと"もっとも"を作る」をミッションに掲げ、太陽光発電投資売買サービス「SOLSEL」の運営をはじめとする「エネルギー×Tech」事業や、アドテクノロジー・メディアなどを駆使したwebマーケティング事業を展開しています。