アクティブファンドか、インデックスファンドか?投資信託の中でもこの2つは異なる運用方針を持つ選択肢です。市場平均を上回るリターンを狙うアクティブファンドと、低コストで指数に連動するインデックスファンド。

それぞれの特徴やメリット・デメリットを理解することは、資産形成やライフプランニングにおいて重要です。初心者にもわかりやすくアクティブファンドとインデックスファンドの違いを解説し、あなたに合った投資方法を見つけるヒントを提供します。

目次

そもそもファンドとは

ファンド(投資信託)は、多くの投資家から集めたお金をひとつの大きな資金としてまとめ、投資の専門家が運用する金融商品です。この仕組みにより、少額からさまざまな資産に分散投資することができます。

投資信託の主な費用

ファンドを購入・保有する際には、主に以下の費用が発生します。

- 購入時手数料:ファンド購入時に支払う手数料

- 運用管理費用(信託報酬):ファンドの運用にかかる費用

- 信託財産留保額:換金時に信託財産に留保される金額

これらの費用は、投資家のリターンに直接影響するため、十分に理解しておくことが重要です。

【投資信託の主な費用】

金融商品取引法での扱い

ファンドは金融商品取引法によって規制されており、運用会社や販売会社は登録が必要です。この法律は投資家保護を目的としており、不適切な勧誘や詐欺的な行為を禁止しています。

投資詐欺に注意!

近年、「ファンド」と銘打ちながら実際にはファンドではない詐欺的な商品が増加しています。

- 金融庁に登録されていない業者

- 異常に高いリターンを謳う商品

などには特に注意が必要です。

主な金融商品との比較

株式や債券と比べ、ファンドは分散投資が容易であり、専門家による運用が行われるという特徴があります。一方で、運用にかかる費用が発生するため、これらのコストを考慮する必要があります。

【主な金融商品】

金融商品のリスクとリターン

【金融商品の価格はさまざまな要因によって変化】

すべての金融商品にはリスクが伴います。一般的に、高いリターンを期待できる商品ほど、リスクも高くなる傾向があります。

ファンドの価格は、市場動向や経済情勢など、さまざまな要因によって変動するため、投資家はこれらのリスクを十分に理解した上で投資を行うことが重要です。

【金融商品のリスク】

つまり、リスクの大きさとは価格変動の幅を指し、変動が大きいほどリターン(収益)の可能性も高くなり、損失リスクも同様に増加します。

【リスクとリターンの関係】

多様な金融商品の中で、ファンドは、多様性と柔軟性をあわせ持つ重要な存在と言えます。次の章では「アクティブファンド」に焦点を当ててみていきましょう。*1)

アクティブファンドとは

アクティブファンドとは、運用担当者の判断で銘柄を選択し、市場平均を上回る収益を目指す投資信託です。市場動向や企業分析を基に、積極的な運用戦略を展開します。

アクティブファンドの特徴

アクティブファンドの主な特徴として、以下が挙げられます。

- 積極的な銘柄選択: ファンドマネージャーが企業調査や市場分析を通じて、成長性や割安度の高い銘柄を厳選

- 高い運用コスト: 専門家による詳細な分析や頻繁な売買が行われるため、インデックスファンドと比べて運用コストが高くなる傾向がある

- 柔軟な運用: 市場環境の変化に応じて機動的にポートフォリオを調整でき、下降相場でも損失を抑えるられる可能性もある

運用目標と戦略

アクティブファンドの主な目標は、ベンチマークとなる指数を上回るリターンを獲得することです。この目標を達成するため、以下のような戦略が用いられます。

- バリュー投資: 割安な株式に投資し、株価上昇を狙う

- グロース投資: 高い成長性が期待される企業への投資

- セクター配分※: 有望な業種へ重点投資

リスクとリターン

アクティブファンドは、高いリターンの可能性と引き換えに、より大きなリスクを伴います。市場平均を下回る可能性もあるため、投資家は自身のリスク許容度を慎重に検討する必要があります。

最近の動向

2024年の日本株市場では、企業の資本効率改善への取り組みが進み、一部のアクティブファンドが好調な運用成績を示しました。また、ESG投資の重要性が高まる中、サステナビリティを考慮したアクティブ運用も注目を集めています。

アクティブファンドを選ぶ際は、運用実績だけでなく、運用方針や手法、費用などを総合的に評価することが重要です。*2)

アクティブファンドのメリット

近年はインデックスファンド(パッシブファンド)が人気を集めていますが、アクティブファンドにはどのようなメリットがあるのでしょうか?

高いリターンの可能性

アクティブファンドの最大の魅力は、市場平均を上回るリターンを獲得できる可能性です。熟練したファンドマネージャーが綿密な分析を行い、成長性の高い銘柄を厳選することで、インデックスファンドを上回るパフォーマンスを目指します。

2024年7月付の日本経済新聞「日経マネー」の調査では、新NISA成長投資枠の対象となる国内株式アクティブ投信の約半数が、10年間の累積リターンで東証株価指数(TOPIX)を上回る成績を収めており、その平均リターンは245%と、TOPIXを約56%上回る結果となりました。

この結果から、長期投資ではアクティブファンドが一定の潜在力を発揮しうる選択肢であることが示されています。

この結果は、長期運用の観点から見ると、アクティブファンドが一定の潜在力を発揮しうる選択肢であることを示しているとされています。

市場変動への柔軟な対応

アクティブファンドは、市場環境の変化に応じて臨機応変にポートフォリオを調整できます。この特徴により、下降相場でも損失を最小限に抑える可能性があります。

特定テーマへの投資機会

ESG投資やテクノロジー関連など、特定のテーマに焦点を当てたアクティブファンドが増加しています。このようなファンドを選択することで、投資家は自分の価値観や将来の成長分野に合わせた投資ができます。

円安環境下での国内株式への注目

長く円安が進行する中、国内株式アクティブファンドが再び注目を集めています。為替変動の影響を受けにくい国内企業への投資は、リスク分散の観点からも魅力的です。

特に、グローバルに展開する日本企業に投資するファンドは、円安のメリットを享受しつつ、国際競争力のある企業への投資機会を提供します。

アクティブファンドは、高度な運用技術と市場洞察力を活かした投資手法です。しかし、そのメリットを最大限に活用するには、リスクとコストについても十分に理解する必要があります。次の章では、アクティブファンドのデメリットについて詳しく解説します。*3)

アクティブファンドのデメリット

アクティブファンドは高いリターンを目指す一方で、投資家が注意すべき重要な課題も抱えています。

高いコスト

アクティブファンドは、運用にかかる費用が比較的高額です。ファンドマネージャーの専門知識や頻繁な売買活動に伴う手数料が、投資家の負担となります。

アクティブファンドの信託報酬は一般的に年率1.0%~2.0%程度とされ、インデックスファンド(年率0.1%~0.5%程度)と比べて数倍の水準となることが多いです。この高コストが長期的なリターンを圧迫する可能性があるため、慎重な検討が必要です。

パフォーマンスの不確実性

市場平均を上回るリターンを目指すアクティブファンドですが、実際にはその目標を達成できないケースが多々あります。日本経済新聞の調査によると、2023年時点では約8割のアクティブファンドが市場平均を下回る結果となっています。

複雑な商品設計

一部のアクティブファンドは、複雑な投資戦略や商品構造を採用しています。例えば、デリバティブ※を活用したり、複数の資産クラスに跨って投資したりする場合があります。

こうした複雑性は、投資家にとってリスクの把握を困難にし、予期せぬ損失につながる可能性があります。

運用の一貫性の欠如

ファンドマネージャーの交代や運用方針の変更により、アクティブファンドの投資戦略が一貫性を欠くことがあります。これは長期的な投資計画を立てる上で障害となり得ます。

金融庁の2023年のレポートでも、運用の一貫性の重要さが指摘されており、投資家はファンドの運用方針の安定性にも注意を払う必要があります。

アクティブファンドへの投資を検討する際は、これらのデメリットを十分に理解し、自身の投資目標やリスク許容度と照らし合わせることが重要です。*4)

インデックスファンドとは

インデックスファンドは、特定の市場指数(インデックス)に連動した運用成果を目指す投資信託です。低コストで幅広い銘柄に分散投資できる特徴があり、長期的な資産形成に適しています。

代表的なインデックス

インデックスファンドの基準となる主な指数には以下のようなものがあります。

- 日経平均: 東京証券取引所プライム市場から選ばれた225銘柄で構成される日本の代表的な株価指数

- TOPIX: 東証プライム市場の全銘柄を対象とし、時価総額加重平均で算出される指数

- S&P500: 米国の大手500社の株価を反映する指数で、世界中で参照されている

- 全世界株式(オールカントリー): 先進国と新興国の株式市場全体を網羅する指数

パッシブファンドとの関係

インデックスファンドは、パッシブ運用を行うファンドの一種です。パッシブ運用とは、市場平均の運用成果を目指す方法で、アクティブ運用(市場平均を上回る運用成果を目指す方法)と対比されます。

インデックスファンドの特徴

以下のような特徴により、インデックスファンドは「つみたてNISA」※の対象商品として多く採用されています。

- 低コスト: 運用手法が単純なため、運用コストが低く抑えられる

- 透明性: 投資対象が明確で、運用状況が把握しやすい

- 分散投資: 多数の銘柄に自動的に分散投資されるため、リスクが軽減できる

【NISAのポイント】

金融庁もインデックスファンドを長期的な資産形成に適した商品として推奨しており、初心者投資家にとっても始めやすい投資方法と言えるでしょう。*5)

インデックスファンドのメリット

インデックスファンドは、初心者から上級者まで幅広い投資家に支持される理由があります。その魅力を詳しく見ていきましょう。

低コストで運用可能

インデックスファンドの最大の特徴は、運用コストの低さです。多くの場合、

- 販売手数料が無料(ノーロード)

- 信託報酬も年率0.1%〜0.3%程度

と低く設定されています。

これは、指数に連動する単純な運用方法により、運用担当者の人件費や売買コストを抑えられるためです。長期投資において、この低コストは複利効果を通じて大きな差となって現れます。

分散投資が容易

インデックスファンドは、特定の指数を構成する多数の銘柄に自動的に投資します。例えば、TOPIXに連動するファンドであれば、東証プライム市場の全銘柄に分散投資することになります。

この仕組みにより、個別銘柄のリスクを軽減し、市場全体の動きに連動したリターンを得られます。

透明性が高い

インデックスファンドは、目標とする指数が明確であるため、その運用成果を容易に把握できます。日経平均株価やS&P500などの主要指数は、日々のニュースで目にする機会も多く、自分の投資状況を理解しやすいでしょう。

長期投資に適している

インデックスファンドは、市場全体の長期的な成長を捉えることができます。金融庁の資料によると、投資期間が長くなるほど、複利の効果※もあり、プラスのリターンが実現する確率が高まります。

低コストで長期投資を続けることで、複利効果を最大限に活用できるのです。

【長期投資の効果】

インデックスファンドは、その低コスト、分散投資、透明性、長期投資への適性から、多くの投資家にとって魅力的な選択肢となっています。特に、資産形成を始めたばかりの人や、シンプルで効率的な投資方法を求める人にとって、有効な投資手段といえるでしょう。*6)

インデックスファンドのデメリット

インデックスファンドは安定した運用が期待できる一方で、いくつかの注意点があります。

市場平均を上回るリターンは期待できない

インデックスファンドは市場全体の動きに連動するため、市場平均を大きく上回るリターンを得ることは困難です。個別銘柄の大きな値上がりによる利益を享受する機会も限られます。

市場下落時のリスク

株式市場全体が下落する局面では、インデックスファンドもそれに連動して価値が下がります。分散投資効果はありますが、市場全体のリスクを完全に回避することはできません。

長期投資が前提

インデックスファンドは短期的な利益を狙うには適していません。中長期的な視点で運用することが求められ、短期間での大きなリターンは期待できません。

過度の安心感に注意

インデックスファンドは比較的安全な投資手段と認識されがちですが、市場変動リスクは存在します。過度に安心せず、適切なリスク管理が必要です。

長期的な資産形成を目指す投資家は、これらのデメリットを踏まえつつ、インデックスファンドを効果的に利用することが賢明な選択となるでしょう。*7)

アクティブファンドとインデックスファンドの違い

ファンド(投資信託)を選ぶ際、アクティブファンドとインデックスファンド、この2つの選択肢に直面します。これらは運用方針や特徴が大きく異なるため、投資家にとって重要な判断ポイントです。

【アクティブ運用とパッシブ運用】

運用目標の違い

アクティブファンドは市場平均を上回るリターンを目指します。一方、インデックスファンドは特定の指数(日経平均株価やTOPIXなど)に連動することを目標とします。

運用手法の差異

アクティブファンドでは、ファンドマネージャーが独自の分析や判断に基づいて銘柄を選択します。対照的に、インデックスファンドは指数の構成銘柄をそのまま組み入れる傾向があります。

コスト構造

一般的に、アクティブファンドはインデックスファンドよりも運用コストが高くなります。これは、アクティブファンドが詳細な調査や頻繁な売買を行うためです。

リスクとリターンの特性

アクティブファンドは高リターンを狙える反面、運用者の判断ミスによる大きな損失のリスクも存在します。インデックスファンドは市場平均程度のリターンとリスクを想定できます。

【アクティブファンドとインデックスファンドの違い】

| アクティブファンド | インデックスファンド | |

| 運用目標 | 市場平均を上回るリターン | 特定指数に連動 |

| 運用手法 | ファンドマネージャーによる銘柄選択 | 指数の構成銘柄を機械的に組み入れ |

| 運用コスト | 高い(年率1.0%〜2.0%程度) | 低い(年率0.1%〜0.3%程度) |

| リターンの特性 | 高リスク・高リターン | 安定・市場平均並み |

| 銘柄選択 | 能動的・裁量的 | 受動的・機械的 |

| 適する投資家 | リスク許容度が高い投資家 | 長期・安定投資を目指す投資家 |

これらの違いを理解し、自身の投資目標やリスク許容度に合った選択をしましょう。*8)

アクティブファンドとインデックスファンドはどちらがおすすめ?

アクティブファンドとインデックスファンドの選択は、投資家個人の状況や目標によって異なります。メリット・デメリットを理解し、自身のライフプランに合わせて選択することが大切です。

【アクティブ運用とパッシブ運用:メリット・デメリット】

投資目標とリスク許容度

投資目標とリスク許容度は、ファンド選択の重要な要素です。高いリターンを求める投資家にはアクティブファンドが、安定性を重視する投資家にはインデックスファンドが適しています。

ただし、アクティブファンドは高リスクであり、市場平均を下回る可能性もあります。

時間的制約と知識レベル

投資に割ける時間と金融に関する知識も考慮すべき点です。インデックスファンドは運用が単純で、時間をかけずに投資できます。

一方、アクティブファンドは市場動向や個別銘柄の分析に時間を要します。

コスト意識

長期的な資産形成を目指す場合、コストは重要な要素となります。

インデックスファンドは一般的に運用コストが低く、長期投資に適しています。アクティブファンドは高コストですが、優れた運用者のもとでは高いリターンが期待できます。

結論として、初心者や長期的な資産形成を目指す投資家には、低コストで分散投資が容易なインデックスファンドがおすすめです。一方、高いリターンを求め、リスクを取れる投資家には、アクティブファンドも選択肢となるでしょう。

【ライフプランニング】

投資において重要なのは、自身のライフプランとリスク許容度に合わせて選択することです。*9)

SDGsとファンドの関わり

【SDGsウエディングケーキモデル】

実はファンドは、SDGsの目標達成において重要な役割を果たします。投資を通じてSDGsに貢献する企業や事業を支援することで、必要な資金を提供し、持続可能な開発を促進します。

特に近年増加傾向にあるESG投資は、

- 環境(Environment)

- 社会(Social)

- ガバナンス(Governance)

の要素を考慮した投資手法で、SDGsの目標達成に大きく貢献しています。

【世界と日本のESG投資資金】

【ESG投資の市場規模】

ファンドが特に貢献できるSDGs目標を確認してみましょう。

SDGs目標1:貧困をなくそう

ファンドは、マイクロファイナンス※や社会的インパクト投資※を通じて、貧困層の経済的自立を支援できます。例えば、途上国の小規模事業者への融資を行うファンドは、雇用創出と所得向上に貢献し、貧困削減につながります。

SDGs目標7:エネルギーをみんなに そしてクリーンに

再生可能エネルギーファンドは、太陽光や風力発電プロジェクトに投資することで、クリーンエネルギーの普及を促進します。これにより、温室効果ガスの削減と持続可能なエネルギー供給の実現に貢献します。

SDGs目標13:気候変動に具体的な対策を

例えば、グリーンボンド※は、環境保護や気候変動対策に取り組む企業や事業に資金を提供します。例えば、省エネ技術の開発や森林保全プロジェクトへの投資を通じて、気候変動の緩和と適応策の実施を支援します。

投資家は自身の資産運用を通じてSDGsの実現に参加し、より良い未来の構築に貢献することができます。今後、SDGsの重要性がさらに高まる中、ESG投資などサステナブルなファンド運用は、持続可能な社会の実現に向けた重要な役割を果たし続けるでしょう。*10)

>>SDGsに関する詳しい記事はこちらから

まとめ

アクティブファンドとインデックスファンドは、投資戦略の両極を代表する存在です。日本市場では、長期的な株価低迷を背景に、インデックス投資への関心が高まっています。

一方で、2024年の日本株市場の活況を受け、アクティブファンドの再評価も進んでいます。

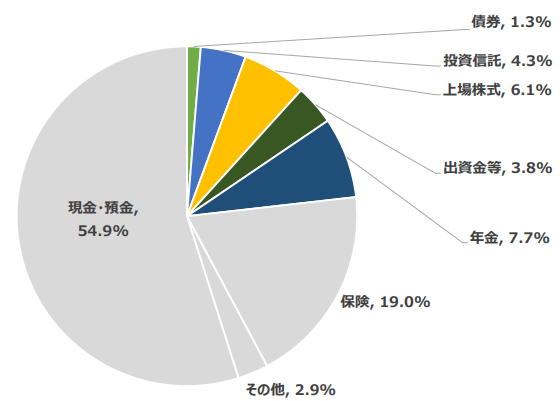

【国内における家計金融資産の構成】

日本の家計金融資産構成は、現金・預金の割合が高く、株式や投資信託などのリスク資産の比率が低いという特徴があります。これは、先進国と比較して資産形成の効率が低い状況と言えます。

長期的な資産形成と経済の活性化を促進するためには、適切なリスク管理のもと、分散投資を通じてリスク資産への投資比率を高めていくことが重要な課題です。

グローバルな視点から見ると、ESG投資やSDGsへの取り組みが今後、さらに重要性を増すでしょう。日本の投資家も、単なるリターン追求だけでなく、社会的責任を考慮した投資判断が求められます。

金融リテラシーを高め、持続可能な社会の実現に向けて、一人ひとりが主体的に行動することで、より良い未来を築くことができます。あなたの投資判断も、未来を変える一歩となり得るのです。*11)

<参考・引用文献>

*1)そもそもファンドとは

金融庁『NISAを利用する皆さまへ』(2024年6月)

金融庁『資産形成の基本』

J-FLEC『「リスク」と「リターン」の関係』

金融庁『いわゆるファンド形態での販売・勧誘等業務について』(2016年3月)

金融庁『ファンド関連ビジネスを行う方へ(登録・届出業務について)』(2021年11月)

金融庁『免許・許可・登録等を受けている業者一覧』

金融庁『ヘッジファンド調査の概要とヘッジファンドをめぐる論点 』

金融庁『(参考1)金融商品取引法に関する補足』

金融庁『悪質なファンド販売業者に関する注意』

金融庁『金融システムの安定性担保のためのヘッジファンド規制強化 』(2009年7月)

金融庁『資産運用業高度化プログレスレポート2023』(2023年4月)

金融庁『投資信託等の販売会社による顧客本位の業務運営のモニタリング結果について 概要』(2022年6月)

金融庁『事務局説明資料』(2022年9月)

金融庁『金融商品取引法について』

金融庁『金融商品取引法等に関する留意事項について(金融商品取引法等ガイドライン)』(2024年11月)

金融庁『令和6年金融商品取引法等改正に係る政令・内閣府令案等の公表について』(2024年9月)

金融庁『証券会社や日本証券業協会を騙ったSNS上の偽広告等に注意!』(2023年11月)

金融庁『「詐欺的な投資に関する相談ダイヤル」の開設について』(2024年6月)

金融庁『投資被害にご注意ください』

財務省『ヘッジファンドと国際金融市場』(1999年7月)

政府広報オンライン『投資詐欺にご注意を 気をつけるべき6つのポイント。相談窓口もご紹介。』(2016年3月)

投資信託協会『ファンドに関するご注意』

日経ESG『「見せかけ」ファンド、淘汰へ金融庁がESGファンドの監督指針』(2023年5月)

日本経済新聞『ファンドラップの運用損益、利用者の大半でプラスに』(2024年11月)

NRI『個人投資家向けヘッジファンドの動向』(2006年7月)

SBI証券『投資信託だからこそできる!こんな投資、あんな投資』(2024年12月)

*2)アクティブファンドとは

野村証券『アクティブファンド|証券用語解説集』

日本経済新聞『アクティブファンドとは リターンとリスク、吟味し選ぶ』(2024年3月)

SBI証券『インデックスを上回る運用実績のあるアクティブファンドを選ぶなら?』(2024年12月)

イオン銀行『下降相場で強みを発揮!アクティブファンドってどんなファンド?』(2022年2月)

J-FLEC『アクティブファンド(あくてぃぶふぁんど)』

野村アセットマネジメント『日本株アクティブファンドのご紹介』

経済産業省『アクティブ・ファンドマネージャー宣⾔ 』(2018年5月)

東証マネ部!『つみたてNISA アクティブファンドの実⼒は?』(2017年11月)

*3)アクティブファンドのメリット

金融庁『ESG関連公募投資信託を巡る状況』(2022年4月)

イオン銀行『下降相場で強みを発揮!アクティブファンドってどんなファンド?』(2022年2月)

楽天証券『インデックスファンドだけで本当にいいの?アクティブファンドの上手な使い方』

NOMURAウェルスタイル『運用力で選ぶNISA 長期にわたり信頼できるアクティブ・ファンドとは』(2024年3月)

日本経済新聞『日本株アクティブ投信 半数がTOPIX超えの好成績』(2024年7月)

日本経済新聞『アクティブとパッシブの潮目』(2024年3月)

日本経済新聞『円安だから改めて注目したい 国内株アクティブ投信』(2022年12月)

NOMURAアセットマネジメント『野村アセットマネジメントが提案するファンドの新たな分類 コア コアプラス』

ひふみ『ひふみのギモンシツモン、お答えします。』

*4)アクティブファンドのデメリット

金融庁『資産運用業高度化プログレスレポート 2023』(2023年4月)

金融庁『ESG関連公募投資信託を巡る状況』(2022年4月)

iDeCo公式サイト『「iDeCoの選び方」』

NOMURA『資産運用における「投資信念」の重要性』(2024年6月)

日本経済新聞『アクティブ投信の実力を知る 好成績の持続難しく』(2023年9月)

日本経済新聞『アクティブ型投信、3つの「不都合な真実」知って活用』(2023年6月)

日本経済新聞『不振のアクティブ投信、8割が大手の商品 金融庁が監視』(2022年7月)

*5)インデックスファンドとは

金融庁『つみたてNISAについて』(2017年7月)

金融庁『事務局説明資料』(2016年9月)

金融庁『私が考える「つみたてNISA」と「iDeCo」の活用法』(2017年6月)

NRI『インデックス・ファンドの競争はどの程度行われているのか』(2019年)

野村証券『インデックスファンド|証券用語解説集』

MUFG『日経平均とTOPIXの違いとは?インデックスファンドのメリットも解説!』

MUFG『eMAXIS(イーマクシス)シリーズとは?』

Money Forward『「つみたてNISAの対象ファンドは金融庁のお墨付きって言うけれど」対象にインデックス型が多い理由』(2022年2月)

日本経済新聞『インデックスファンドとは 低コストで指数連動めざす』(2024年3月)

東証マネ部!『投資の羅針盤!「指数(インデックス)」を図解』(2018年5月)

*6)インデックスファンドのメリット

金融庁『資産形成の基本』

SBI証券『投資信託は初めてという方へ!ノーロードインデックスシリーズで資産運用を始めてみませんか?』

SBI証券『購入手数料無料・低コスト!おすすめインデックスファンド・セレクション』(2015年5月)

SBI証券『低コストで国際分散投資!“雪だるま”式に資産の増加をめざす!』(2018年11月)

Yahoo!ファイナンス『インデックス投資とは? 初心者にもわかりやすくメリットやデメリットを解説』

楽天証券『知ってるようで実は知らない!?インデックス投資で肝心の株価指数の選び方』

楽天証券『インデックスファンドでかしこい資産運用』(2009年7月)

MUFG『S&P500とは?インデックス投資のメリット・デメリットをわかりやすく解説!』

東証マネ部!『インデックス運用のメリットを信じ続けるということ』(2019年7月)

*7)インデックスファンドのデメリット

金融庁『NISAを利用する皆さまへ』(2024年6月)

NOMURAウェルスタイル『「世界株式インデックス1本でリスク分散が十分とは限らない」2本目のファンド選び』(2024年6月)

Yahoo!ファイナンス『インデックス投資とは? 初心者にもわかりやすくメリットやデメリットを解説』

東証マネ部!『今こそ確認したい、インデックスファンドとうまく付き合うコツ』(2020年8月)

金融庁『投資信託等の販売会社による顧客本位の業務運営のモニタリング結果について』(2022年6月)

日本証券業協会『金融庁等が発信する注意喚起についても一読を!』

イオン銀行『【新NISA】株安・円高の時に積立投資をはじめて大丈夫?』(2024年11月)

*8)アクティブファンドとインデックスファンドの違い

J-FLEC『アクティブ運用とパッシブ運用どちらがいいの?』

野村アセットマネジメント『ンデックスファンドとアクティブファンドの比較』

MUFG『インデックスファンドとアクティブファンドの違いは?初心者はどちらが始めやすい?』

日本経済新聞『投資信託、インデックスかアクティブか 基本を知ろう』(2024年5月)

日本経済新聞『新NISA、あなたはどっち? インデックスvsアクティブ』(2024年2月)

フィデリティ証券『アクティブファンドとインデックスファンドの違いとは?』(2022年月)

*9)アクティブファンドとインデックスファンドはどちらがおすすめ?

J-FLEC『アクティブ運用とパッシブ運用どちらがいいの?』

金融庁『資産形成の基本』

金融庁『株式投資 投資信託 債券投資の3つがわかる 投資入門』(2015年)

投資信託協会『第4回 目的に合ったファンドを選ぶ』

NOMURA『人生100年時代でも怖くない。知っておきたい資産形成術とは【第2回】』

野村証券『投資信託の選び方』

SBI証券『投資信託は初めてという方へ!ノーロードインデックスシリーズで資産運用を始めてみませんか?』

SBI証券『はじめての投資信託』(2024年12月)

MUFG『ファンド選びの考え方』

*10)SDGsとファンドの関わり

農林水産省『SDGs(持続可能な開発目標)×多面的機能支払交付金』

金融庁『サステナブルファイナンスに係る金融庁の取り組み』(2024年6月)

金融庁『サステナビリティ投資商品の充実に向けたダイアログ(第1回)』(2023年12月)

金融庁『サステナブルファイナンスの取組み』(2024年11月)

金融庁『金融行政とSDGs』(2018年12月)

金融庁『第25回 サステナブルファイナンス有識者会議 事務局説明資料』(2024年10月)

日本証券業協会『SDGsに貢献する金融商品について』

全国銀行業協会『SDGs に金融はどう向き合うか』(2019年3月)

日本銀行『SDGs/ESG金融に関する金融機関の取り組み』(2020年10月)

*11)まとめ

金融庁『サステナビリティ投資商品の充実に向けたダイアログ(第1回)』(2023年12月)

SHARE

この記事を書いた人

松本 淳和 ライター

生物多様性、生物の循環、人々の暮らしを守りたい生物学研究室所属の博物館職員。正しい選択のための確実な情報を提供します。趣味は植物の栽培と生き物の飼育。無駄のない快適な生活を追求。

生物多様性、生物の循環、人々の暮らしを守りたい生物学研究室所属の博物館職員。正しい選択のための確実な情報を提供します。趣味は植物の栽培と生き物の飼育。無駄のない快適な生活を追求。