今、世界中の企業から注目されているのがESRSです。本記事では、ESRSの概要、企業が対応すべき主要な開示項目についてもわかりやすく解説します。 ESRSが重要視されている背景にあるEUの法規制の動向や、日本企業を含むEU域外企業への影響についても確認しましょう。

目次

ESRS(欧州サステナビリティ報告基準)とは

ESRS(European Sustainability Reporting Standards:欧州サステナビリティ報告基準)とは、EU(欧州連合)におけるCSRD(Corporate Sustainability Reporting Directive:企業サステナビリティ報告指令)に基づき、企業がこれまでの財務的報告に加え、

- 環境(Environment)

- 社会(Social)

- ガバナンス(Governance)

つまり「ESG」に関する影響を開示するための共通の基準です。この基準は、企業の持続可能性に関する情報を、投資家やその他のステークホルダーが比較可能で信頼性の高い形で理解できるように設計されています。

まずは、ESRSを理解するためのポイントをおさえておきましょう。

ESRSとCSRDの関係

ESRSは、CSRDに基づいて策定された、企業がサステナビリティに関する情報を開示する際の具体的な基準です。CSRDが報告を『義務付ける』法律であるのに対し、ESRSはその法律に従って『何を』『どのように』報告するのかを定める詳細なルール、と捉えることができます。

CSRDは、既存の非財務報告指令(NFRD)を強化し、適用範囲を拡大することで、より多くの企業にサステナビリティ情報の開示を義務付けるものです。その報告の内容を規定するのがESRSであり、これにより、開示される情報の比較可能性と信頼性を向上させることを目的としています。

また、CSRDに基づき作成されるサステナビリティ報告書は、ESRSに準拠する必要があり、監査法人等による第三者保証が要求されます。

ダブル・マテリアリティの考え方

ESRSの大きな特徴の一つに、「ダブル・マテリアリティ」という考え方があります。これは、企業が自身の事業活動が環境や社会に与える影響(インパクト・マテリアリティ)だけでなく、環境や社会の課題が企業の財務状況に与える影響(財務マテリアリティ)の両面から重要性を評価し、開示する必要があるというものです。

従来のシングルマテリアリティの考え方よりも広範な視点を取り入れることで、企業と社会双方にとって重要な情報を報告することが求められます。

横断的基準とトピック別基準

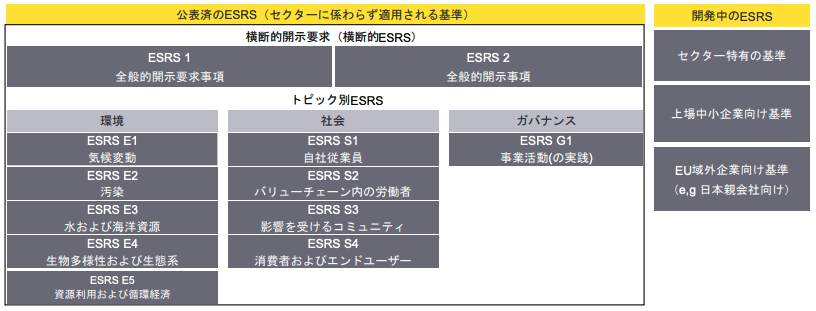

ESRSは、すべての企業に適用される「横断的基準(ESRS1、ESRS2)」と、特定の環境・社会・ガバナンスに関するテーマに特化した「トピック別基準(ESRS E1~E5、ESRS S1~S4、ESRS G1)」で構成されています。

横断的基準は、報告書の作成原則や全体的な開示要求事項を定めるものであり、すべての企業が必ず適用する必要があります。一方、トピック別基準は、

- 気候変動

- 汚染

- 労働者の権利

など、個別のサステナビリティテーマに関する具体的な開示内容を規定しています。企業は、ダブル・マテリアリティ評価の結果に基づいて、自社にとって重要なトピック別基準に沿って情報を開示します。

【ESRSの構成】

開示要件(DR)とデータポイント

ESRSの各基準は、「開示要件(Disclosure Requirements:DR)」と、それを構成する具体的な情報の単位である「データポイント」によって詳細な開示内容を定めています。これらはそれぞれ、

- 開示要件:企業が報告すべき広範なテーマや側面

- データポイント:開示要件を満たすために具体的にどのような情報を提供する必要があるのか

を示します。たとえば、ESRS E1「気候変動」には複数の開示要件があり、その一つである「エネルギー消費量と構成」という開示要件の中に、「化石燃料からのエネルギー消費量」や「再生可能エネルギーからのエネルギー消費量」といったデータポイントが含まれています。

段階的な適用と日本企業への影響

CSRDおよびESRSは、EU域内の大企業や上場企業から段階的に適用が開始されており、一定の条件を満たすEU域外の企業、つまり日本企業も、2028会計年度から適用対象となる可能性があります。EU域内に子会社や支店を持つ大規模な日本企業は、ESRSに基づいたサステナビリティ報告書の作成と第三者保証が求められることになるため、早期の対応準備が重要となります。

次の章では、ESRSの詳細な内容について解説していきます。*1)

ESRSの概要と特徴

企業のサステナビリティ報告は、もはや単なる情報開示ではなく、企業価値を左右する重要な経営戦略の一部となりました。ESRSは、この新たな時代における報告の指針の一つと言えます。

ESRSの仕組みと特徴を確認していきましょう。

ESRSの階層構造

ESRSは、大きく分けて「横断的基準」と「トピック別基準」の2つの階層で構成されています。

横断的基準

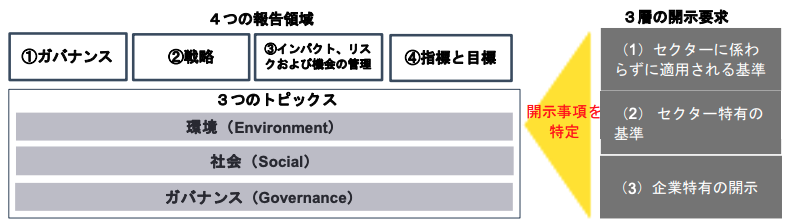

横断的基準は、主にESRS1「全般的要件」と ESRS2「全般的開示事項」という2つの基準で構成されています。

- ESRS1:報告の原則やダブルマテリアリティ評価の考え方など、報告の根幹となる概念を規定

- ESRS2:「企業のガバナンス」「戦略」「インパクト・リスク・機会の管理」「指標と目標」という4つの報告領域に関する全般的な開示要件を定める基準

トピック別基準

トピック別基準は、

- 環境(E1~E5)

- 社会(S1~S4)

- ガバナンス(G1)

という3つの分野ごとに、具体的なテーマに特化した基準が設定されています。これらの基準は、互いに独立しているのではなく、密接に連携しています。

トピック別ESRSは、ESRS2で定められた報告の枠組みに、各トピック固有の詳細な開示要求を追加する形で構成されています。ESRS2が報告の「土台」となり、その上に各テーマの詳細情報が積み重ねられるイメージです。

【ESRS の全体像】

ダブルマテリアリティ

ESRSの重要な特徴の一つとして、「ダブルマテリアリティ」という考え方が挙げられます。これは、企業が開示すべき情報の重要性を判断する際に、

- インパクト・マテリアリティ:企業の事業活動が環境や社会に与える実際または潜在的な影響の大きさを評価

- 財務マテリアリティ:環境や社会の課題が企業の財務状況に与える影響の大きさを評価

という2つの側面から評価を行う必要があるというものです。

従来の報告では、企業の財務への影響のみを考慮する「シングルマテリアリティ」が一般的でしたが、ESRSでは、この2つ(ダブル)の視点を取り入れることで、企業はより包括的にサステナビリティ課題を捉え、報告することが求められます。

ISSB基準との連携の可能性

サステナビリティ報告の国際的な標準化が進む中で、ESRSと並んで注目されるのが、ISSB(国際サステナビリティ基準審議会)が開発するISSB基準です。

現時点では、ESRSはEUの法規制であるCSRDに基づいており、EU域内および一部の域外企業に適用されます。一方、ISSB基準は、より広範なグローバル適用を目指し、投資家の財務的な重要性に焦点を当てた開示を重視しています。

しかし、両基準の開発主体は、相互の整合性を図り、企業の報告負担を軽減するための連携を模索しています。気候変動に関する開示においては、TCFD(気候関連財務情報開示タスクフォース)の提言を共通の基盤とするなど、連携の兆しも見られます。

今後、この2つの基準の動向は、グローバルに事業を展開する企業にとって重要な関心事となるでしょう。日本企業もその影響を注視していく必要があります。

法的拘束力と適用範囲:日本企業への影響

ESRSは、CSRDというEUの法律に基づいて策定されており、法的な拘束力を持ちます。CSRDの適用範囲は段階的に拡大しており、EU域内の企業だけでなく、一定の条件を満たすEU域外の企業も対象となる可能性が高いと考えられます。

特に、EU域内に子会社や支店を持つ大規模な日本企業は、将来的にESRSに基づいたサステナビリティ報告が義務付けられるでしょう。これは、日本企業にとって新たな報告義務の発生と、それに対応するための準備の必要性を意味します。

変化と進化:継続的な見直しと今後の展望

ESRSは、公表後も継続的な見直しと改訂が予定されています。中でも、中小企業向けの基準やセクター別基準については、報告負担への配慮から、当初の計画から変更が生じている部分もあります。

今後は、セクター特有の基準やEU域外企業向けの基準の策定・公表が進むことで、ESRSの適用範囲と報告内容はさらに明確化されていくと考えられます。企業は、これらの動向を注視し、将来の開示義務に備える必要があります。*2)

ESRSの開示項目について

ESRSの開示項目は多岐にわたります。ここでは、ESRSの開示項目を構造的に整理し、その主要な要素を理解しておきましょう。

ESRSの構造別内容

前の章で確認した、「横断的基準」と「トピック別基準」の主な内容は以下の通りです。

①横断的基準

ESRSの報告は、ESRS1・ESRS2からなる横断的基準が土台となっています。

- ESRS1(全般的要件): CSRDに基づきサステナビリティ報告書を作成・報告する際の基本的な考え方や原則を規定します。ダブルマテリアリティの評価など、報告の重要性を判断する上で不可欠な概念が含まれます。

- ESRS2(全般的開示事項): 報告書の作成基礎に加え、ガバナンス、戦略、インパクト・リスク・機会の管理、指標と目標という4つの報告領域に関する包括的な開示要件を定めます。ESRS2は、トピック別ESRSと連携し、報告全体の枠組みを示す基準です。

②トピック別基準

次に、各テーマを掘り下げる3つのトピック別基準を見ていきましょう。

環境(E)

- ESRS E1:気候変動

- ESRS E2:汚染

- ESRS E3:水および海洋資源

- ESRS E4:生物多様性および生態系

- ESRS E5:資源の利用と循環経済

社会(S)

- ESRS S1:自社の労働者

- ESRS S2:バリューチェーンの労働者

- ESRS S3:影響を受けるコミュニティ

- ESRS S4:消費者とエンドユーザー

ガバナンス(G)

- ESRS G1:事業活動(の実践)

これらのトピック別基準は、ESRS2の枠組みを前提としており、各テーマに関する詳細な開示を求めるものです。

報告領域:開示される情報の構成

ESRS2は、開示される情報を以下の4つの報告領域に整理しています。

- ガバナンス(GOV): 企業の意思決定構造や経営体制に関する情報

- 戦略(SBM): 企業のサステナビリティに関する戦略や目標

- インパクト、リスクおよび機会の管理(IRO): 企業の事業活動がもたらす影響、リスク、機会の特定と管理

- 指標と目標(MT): サステナビリティに関するパフォーマンスの測定と目標達成状況

これらの報告領域は相互に関連しており、企業は一貫性のある情報開示が求められます。

【公表済の ESRS と開発中の ESRS】

このように、ESRSは、ダブルマテリアリティの考え方に基づき、横断的基準とトピック別基準が連携することで、企業のサステナビリティ情報を包括的に報告する仕組みです。この構造を理解することが、効果的な情報開示の第一歩となります。*3)

ESRSの影響を受ける企業

ESRSは、企業の規模や事業展開地域によって、その影響の度合いが大きく異なります。ここでは、ESRSの適用対象となる企業群と、将来的に影響を受ける可能性のある企業について、その範囲と段階的な変化を確認しておきましょう。

現時点でESRSの適用対象となる企業

現時点において、主にESRSに基づく報告義務を負うのは、EU(欧州連合)域内に拠点を持ち、一定規模を超える企業です。

具体的には、以下の条件のうち2つ以上を満たす企業が、CSRDの適用対象となり、ESRSに基づく報告が義務付けられます。

- 従業員数:250名以上

- 売上高:5,000万ユーロ(約80億円)以上

- 総資産:2,500万ユーロ以上

ただし、既にNFRD(非財務報告指令)の対象となっている企業(従業員500人超の上場企業など)は、2024会計年度から適用されています。

重要な点として、この適用範囲には、EU域内に子会社や支店を有する非上場の日本企業も含まれるということです。つまり、日本の親会社が規模基準を満たしていなくても、EU域内の事業体が上記の条件に該当する場合、そのEU域内の事業体はESRSに基づいた報告義務を負うことになります。

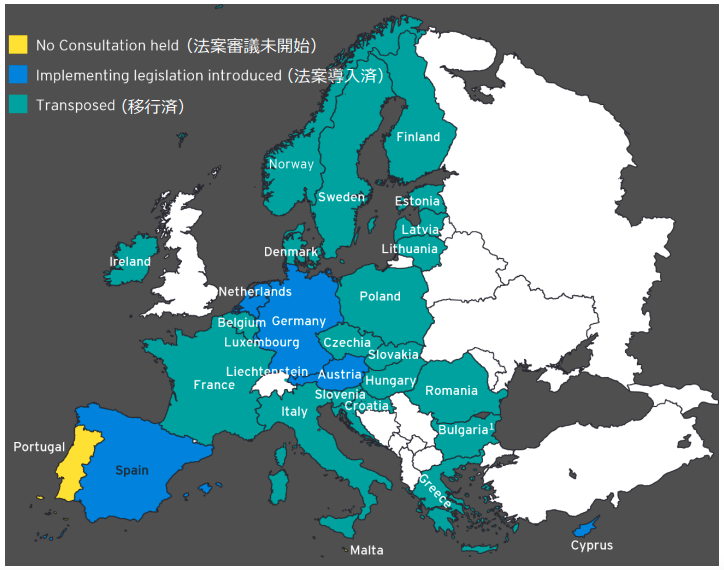

【CSRDの各国内法への移行状況(2025年2月20日時点)】

中小企業への影響と今後の動向

当初検討されていた中小企業(SMEs)向けの基準については、現時点ではCSRDの適用対象から中小企業が除外されたため、法案上の規定は削除されています。

しかし、欧州財務報告諮問グループ(EFRAG)※が策定した、非上場の中小企業向けの自主的なサステナビリティ報告基準(VSME)※を利用することが想定されています。中小企業は直接的な報告義務を負わないものの、今後のサプライチェーンにおける情報開示の流れの中で、間接的に影響を受ける可能性があります。

将来的な影響範囲の拡大

将来的には、セクター別基準やEU域外企業向け基準の策定も予定されています。これにより、現時点では直接的な義務がない企業であっても、事業の属するセクターやEUとの取引関係によっては、ESRSに準じた情報開示が求められる可能性が出てきます。

特に、バリューチェーン全体での情報開示が重視されるESRSの特性上、直接の報告義務がない企業も、取引先からの情報提供要請などを通じて間接的な影響を受けることが予想されます。また、現在策定されているESRS自体も、今後改訂が予定されており、開示項目の精査や開示内容の重点化などが検討されています。

ESRSの影響を受ける企業は、現時点では主にEU域内の大規模企業およびその傘下の非EU企業ですが、今後の基準策定やグローバルなサプライチェーンの動向を踏まえると、より広範囲の企業が影響を考慮する必要があると言えるでしょう。*4)

ESRSが日本企業に与える影響

ESRSは、遠い国の出来事のように感じるかもしれませんが、グローバル化が進む現代において、日本の企業にも無視できない影響を与え始めています。ここでは、ESRSが日本の企業にどのような影響を与えるのか、その現状と今後の展望を確認しておきましょう。

CSRDの影響を受ける大企業

ESRSが直接的に影響を与えるのは、主にEU(欧州連合)に拠点を持つ一定規模以上の大企業です。この影響は、EU内に子会社や支店を持つ日本企業にも及びます。

例えば、日本の自動車メーカーがドイツに大規模な工場を持つ場合、そのドイツ工場がCSRDの基準を満たせば、ESRSに準拠した報告書を作成する必要があります。さらに、日本の親会社がこれらの基準を満たしていなくても、EU域内の子会社が満たしていれば、その子会社が報告義務を負うという点に注意が必要です。

将来的な展望

また、EU域内で株式を上場している日本企業も、規模によってはCSRDの対象となり、ESRSに基づく情報開示が求められます。将来的には、EU域外の企業であっても、EU内での売上高が一定額を超え、一定規模以上の支店や子会社を持つ場合、ESRSに基づく報告義務が生じる可能性があります。

これは、現在直接の義務がない日本の親会社にとっても、決して無関係ではありません。

直接の適用とはならない中小企業

現時点では、日本の中小企業はCSRDの直接的な適用対象外です。しかし、ESRSの影響を全く受けないわけではありません。

大企業のESRS対応に伴い情報開示が必要に

ESRSでは、バリューチェーン全体(=企業の事業活動全体、サプライチェーンとも)での情報開示が重視されています。これは、製品やサービスが消費者の手に届くまでの、原材料の調達から製造、流通、販売、廃棄に至るまでのすべての過程を意味します。

CSRDの適用を受ける大企業は、自社の活動だけでなく、取引先である中小企業の環境や社会に関する情報も把握し、報告書に含める必要が出てくる可能性が高いと考えられます。

例えば、日本の大企業が部品を調達している中小企業に対して、「温室効果ガスの排出量削減に関する取り組みについて教えてください」といった情報提供を求めるケースが増えるかもしれません。

中小企業に求められる情報開示の範囲は現在EUでも検討中

欧州財務報告諮問グループ(EFRAG)は、非上場の中小企業が自主的にサステナビリティ情報を開示するための基準(VSME)を策定しており、大企業はバリューチェーン内の従業員1,000人以下の中小企業に対して、VSMEで定められた以上の情報を求めないという提案もされています。しかし、サプライチェーンの一員として、情報開示の準備をしておくことは、今後ますます重要になると言えるでしょう。

また、将来的には、特定の産業分野に特化したセクター別のESRSも策定される予定です。これにより、現在直接的な義務がない中小企業であっても、属する業界によっては、ESRSに準じた情報開示が必要になる可能性も否定できません。

ESRSは、まずEU内の大企業に直接的な影響を与え、その後、サプライチェーンを通じて日本企業を含むEU域外の企業にも間接的な影響を広げていくことが予想されます。グローバルなビジネス環境において、サステナビリティへの意識を高め、情報開示の準備を始めることは、企業の規模にかかわらず、日本企業にとって重要な課題となるでしょう。*5)

ESRSに対する準備

グローバルなビジネス環境において、ESRSへの対応は、日本企業にとって避けて通れない課題となっています。ここでは、ESRSがもたらす影響を最小限に抑え、新たなビジネスチャンスにつなげるために、日本企業が今から取り組むべき準備について解説します。

CSRDの影響を受ける大企業:早期対応がリスク回避の鍵

ESRSの報告義務が直接発生する可能性のある、ヨーロッパに拠点を持つ一定規模以上の大企業、およびEU域内に子会社を持つ日本企業は、今すぐ準備を始める必要があります。

準備を怠り、必要な報告ができなかった場合、法律違反となるだけでなく、企業の評判を大きく損なうリスクがあります。

適用対象の確認

まず、自社(またはEU域内の子会社)がCSRDの適用対象となるかどうかを慎重に確認します。EU域内の子会社の従業員数、売上高、総資産、EU域内でのグループ純売上高などが判断基準となります。

対応体制の構築

適用対象となる場合、ESRS導入プロジェクトを立ち上げ、担当者を明確に決定します。

- プロジェクトの責任者

- スケジュール

- 関係部門との連携方法

などを具体的に計画し、関係者間で合意を得ることが重要です。

現状分析

現在の自社のサステナビリティに関する取り組み状況を包括的に分析します。開示している情報、社内規程、データ収集体制などを洗い出し、ESRSが求める内容とのギャップ(ずれ)を特定します。

重要項目の特定

ダブル・マテリアリティ評価というプロセスを通じて、自社にとって特に重要なサステナビリティ項目を特定します。これは、企業が環境や社会に与える影響(インパクト)と、サステナビリティ項目が企業の財務状況に与える影響という2つの側面から重要性を判断するものです。

基準の理解

ESRSには、

- 横断的な基準(ESRS1、ESRS2)

- 環境(E)

- 社会(S)

- ガバナンス(G)

に関するテーマ別の基準があります。まずは、これらの基準の概要を理解することから始めましょう。

継続的な準備

最初の報告年度には、一部の開示要件が免除される移行規定もありますが、これに安易に頼らず、長期的な視点で準備を進めることが重要です。

直接の適用とはならない中小企業:間接的な影響への備え

現在、中小企業はCSRDの直接的な適用対象ではありません。しかし、ESRSは大企業だけでなく、そのサプライチェーン全体での情報開示を重視します。

つまり、中小企業が大企業と取引をしている場合、その大企業から環境や社会に関する情報の提供を求められる可能性が非常に高いのです。もし対応を拒否したり、情報を提供できなかったりすると、取引から除外されるリスクも考えられます。

また、将来的にはセクター別基準やEU域外企業向け基準が策定される可能性もあり、今は対象外であっても、将来的に直接的な報告義務が生じることもありえます。

では、中小企業は何を準備すべきでしょうか?

情報開示への備え

まずは、取引先からのサステナビリティに関する問い合わせに備えることが重要です。自社の

- 環境負荷

- 労働環境

- 人権尊重

などの取り組みなどについて、基本的な情報を整理し、開示できる状態にしておきましょう。

VSMEやTCFDの活用

欧州財務報告諮問グループ(EFRAG)は、非上場の中小企業向けの自主的なサステナビリティ報告基準(VSME)を策定しています。現時点では義務ではありませんが、このVSMEを参考に、自社のサステナビリティに関する取り組みを整理し、開示の準備を始めるのも有効です。

また、TCFD提言※による情報開示の方法を参考にすることも効果的です。これにより、取引先からの信頼を得やすくなり、将来の規制強化にもスムーズに対応できる可能性が高まります。

情報収集と学習

CSRDの直接的な適用を受けない規模の企業であっても、今後は環境省や経済産業省など、関連機関からの情報発信に注意を払い、世界の動向を注視していくことが大切です。

ESRSへの対応は、一部の企業だけの問題ではありません。グローバルなサプライチェーンの一員である以上、すべての日本企業がその影響を理解し、備えていく必要があります。早めの準備が、未来のビジネスを守るための賢明な選択となるでしょう。*6)

ESRSとSDGs

ESRSは、企業がSDGs達成に向けた取り組みを可視化し、その進捗状況をステークホルダーに伝えるための重要なツールとなります。企業は、ESRSに沿った報告を行うことで、SDGsへの貢献をアピールするだけでなく、自社の課題を認識し、より持続可能な経営へと変革していくことが促されるのです。

特に関係の深いSDGs目標を見ていきましょう。

SDGs目標5:ジェンダー平等を実現しよう

ESRS S1(自社の労働者)は、この目標に直接的に関連しており、企業に対し、従業員の性別構成(管理職比率など)、男女間の賃金格差、ハラスメント防止策などの開示を義務付けています。

この取り組みにより、企業がESRSに基づく情報開示を通じて、ジェンダー平等に向けた具体的な行動を示し、SDGs目標5の達成を促進することが期待されます。

SDGs目標7:エネルギーをみんなに そしてクリーンに

ESRSでは、企業が再生可能エネルギーの導入状況やエネルギー効率の改善状況を開示することが求められます。例えば、企業が太陽光発電設備を導入し、その発電量を報告することで、SDGs目標7の達成に向けた具体的な取り組みを示すことができます。

SDGs目標12:つくる責任 つかう責任

ESRSでは、企業が製品のライフサイクル全体における資源の利用効率や廃棄物の排出量、リサイクルの取り組みなどを開示することが求められます。例えば、製品の設計段階からリサイクルしやすさを考慮している企業は、その具体的な取り組みや成果を報告することで、資源の有効活用と廃棄物削減への貢献を示すことができます。

また、ESRSは製品の耐久性や修理の容易性に関する情報の開示も重視します。家電メーカーなどが、製品の長寿命化や修理体制の整備に関する取り組みを報告することで、消費者が製品を長く使い続けることを促進し、廃棄物の削減に貢献することが期待されます。

SDGs目標13:気候変動に具体的な対策を

ESRSでは、企業が温室効果ガスの排出量(スコープ1、2、3)や気候変動に関連するリスクと機会を開示することが求められます。企業は、自社の排出量削減目標や具体的な削減計画、気候変動が事業に与える影響などを報告することで、気候変動対策への貢献を示すことができます。

例えば、自動車メーカーは、電気自動車の開発・生産に関する情報や、サプライチェーンにおける排出量削減の取り組みなどを報告することで、脱炭素社会の実現に向けた貢献を示すことができます。

ESRSは、企業がSDGs達成に向けた取り組みを「見える化」し、ステークホルダーとの対話を促進するための重要なツールとなるでしょう。ESRSとSDGsの関係は、ESRSがSDGsの達成を直接的に「義務付ける」ものではありません。しかし、企業は、ESRSとSDGsを統合的に活用することで、持続可能な社会の実現に貢献していくことが求められます。

まとめ

ESRSは、CSRD(企業サステナビリティ報告指令)に基づく具体的な報告の「ものさし」であり、ダブルマテリアリティという考え方を取り入れ、企業の環境・社会・ガバナンスに関する情報開示を大きく変革しようとしています。最新の動向として、ESRSの適用範囲や内容について、EU内で議論や見直しが進んでいる点に注目が集まっています。

これは、企業の報告負担を軽減しつつ、より効果的な情報開示を実現するための動きと捉えることができます。

ESRSは、EU域内企業だけでなく、一定の条件を満たすEU域外の企業、つまり日本企業にも影響を与える可能性があります。規模にかかわらず、企業はESRSを通じて自社の活動が地球規模の課題にどのように関わっているかを理解し、責任ある行動をとる必要性が高まっています。

グローバル化が進む現代において、ESRSのような国際的な基準に関する知識を深めることは、企業の持続可能性を高め、長期的な成長を促すために重要なのです。

私たちは、企業の情報開示を注視し、より持続可能な社会の実現に向けて、働き手として、また投資家として、企業とともに歩むことができます。さらに、あなたの日常における消費活動などの選択も、企業や社会に影響を与えるのです。

あなたは、どのような未来を望みますか?それに向かってできることを今、始めてみましょう。*7)

<参考・引用文献>

*1)ESRS(欧州サステナビリティ報告基準)とは

A-PLAT『欧州における気候変動適応や気候関連リスク開示に関する最新動向』(2025年3月)

European Union『Questions and Answers on the Adoption of European Sustainability Reporting Standards』(2023年7月)

European Union『Supporting companies in applying the European sustainability reporting standards』(2024年11月)

European Union『Corporate sustainability reporting: Commission welcomes guidance on interoperability of European and global sustainability reporting standards』(2024年5月)

UNEP『European Sustainability Reporting Standards (ESRS)』

ESRS『ANNEX I to Commission Delegated Regulation (EU) 2023/2772』(2023年)

EFRAG『ESRS workstreams』

EFRAG『Europe’s voice in corporate reporting』

UNEP『Regulatory Implementation Support Programme』

日本貿易振興機構『CSRD適用対象日系企業のためのESRS適用実務ガイダンス(2024年5月)』(2024年5月)

日本貿易振興機構『CSRD 適用対象日系企業のためのESRS 適用実務ガイダンス』(2024年5月)

環境省『グリーンファイナンスの動向について』(2023年8月)

環境省『循環経済や脱炭素に係る制度、指標についての概要』

環境省『評価軸と評価の視点(令和5年9月版)』(2023年9月)

経済産業省『第1回 欧州サステナビリティ報告に関するワーキング・グループ』(2025年3月)

経済産業省『資源循環経済政策を巡る動向とそのあり方について』(2025年12月)

経済産業省『第1回 欧州サステナビリティ報告に関するワーキング・グループ』(2025年3月)

経済産業省『信頼性のあるサステナビリティ情報の効率的な収集・集計・開示の在り方について(事務局資料②)』(2022年10月)

経済産業省『サステナビリティ関連データの効率的な収集及び戦略的活用に関する報告書(中間整理)ー概要版ー』(2023年7月)

環境省『バリューチェーンにおける環境デュー・ディリジェンス入門~環境マネジメントシステム(EMS)を活用した環境デュー・ディリジェンスの実践~』(2023年5月)

環境省『環境デュー・ディリジェンスに関する海外動向について』(2024年11月)

環境省『脱炭素に向けた資源循環をとりまく状況』(2023年7月)

経済産業省『第1回 欧州サステナビリティ報告に関するワーキング・グループ』(2025年3月)

日本貿易振興機構『欧州委員会「TAXONOMY USER GUIDE」部分翻訳』(2024年5月)

金融庁『第1回 金融審議会 サステナビリティ情報の開示と保証のあり方に関するワーキング・グループ 事務局説明資料』(2024年3月)

外務省『「ビジネスと人権」に関する行動計画の 3 年目意見交換のためのレビューに関するステークホルダー報告書』(2024年3月)

*2)ESRSの概要と特徴

大和総研『ESRS(欧州サステナビリティ報告基準)案の概要』(2023年7月)

日本貿易振興機構『CSRD 適用対象日系企業のためのESRS 適用実務ガイダンス』(2024年5月)

経済産業省『第1回 欧州サステナビリティ報告に関するワーキング・グループ』(2025年3月)

JPX『ESRS-ISSB基準 相互運用可能性ガイダンス』

環境省『気候変動の主要な開示フレームワークにおける移行計画に関する内容』(2023年10月)

*3)ESRSの開示項目について

EFRAG『CDP and EFRAG publish correspondence mapping between CDP question bank and European Sustainability Reporting Standard E1』(2025年3月)

EFRAG『ESRS2 GENERAL DISCLOSURES』(2024年8月)

EFRAG『Disclosure Initiative – Principles of Disclosure』

EFRAG『EFRAG and TISFD Sign Cooperation Agreement to Advance Social-Related Financial Disclosures』(2024年9月)

EFRAG『Mapping sustainability matters with disclosure requirements』(2024年12月)

日本貿易振興機構『CSRD 適用対象日系企業のためのESRS 適用実務ガイダンス』(2024年5月)

EFRAG『EFRAG Releases Summary Report on “Financial Reporting: What’s Ahead for 2025” Event』(2025年2月)

European Union『Corporate sustainability reporting』

European Union『Improving Sustainability Reporting for Businesses』

大和証券『ESRS(欧州サステナビリティ報告基準)案の概要』(2023年7月)

CDP『CDP and EFRAG publish correspondence mapping between CDP question bank and European Sustainability Reporting Standard E1』(2025年3月)

CDP『CDP and EFRAG announce extensive interoperability between CDP questionnaire and EU Sustainability Reporting Standards』(2024年11月)

*4)ESRSの影響を受ける企業

EFRAG『What You Need to Know on Financial Reporting in 2025』(2025年2月)

EFRAG『Non-EU Groups standard setting』

EFRAG『EFRAG Publishes Final Comment Letter on the ED IFRS Foundation Due Process Handbook Amendments』(2025年4月)

日経ESG『ダブルマテリアリティを巡る議論からの見えてくる課題』(2024年9月)

日本総研『企業サステナビリティ報告指令(CSRD)・欧州サステナビリティ報告基準(ESRS)の概要および日本企業に求められる対応』(2023年4月)

日本経済新聞『EU基準が迫る「人権経営」開示』(2023年3月)

日経ビジネス『[特集 世界のESG規制]EU域内外5万社に非財務情報の開示迫る』(2023年11月)

*5)ESRSが日本企業に与える影響

経済産業省『第2回 欧州サステナビリティ報告に関するワーキング・グループ』(2025年3月)

日本経済新聞『欧州の環境開示修正、日本に影響 住友化学「準備見直す」』(2025年3月)

日経ビジネス『サステナビリティ情報の開示 27年義務化に向けた課題と動き』(2025年2月)

JPX『ESG情報開示枠組み等の特徴と動向(続編)~ ISSB以降を中心に~』(2024年11月)

NOMURA『欧州サステナビリティ報告基準に関する委任規則の公布-欧州委員会による開示要件の緩和と日本企業の対応-』

経済産業省『第2回 欧州サステナビリティ報告に関するワーキング・グループ』(2025年3月)

経済産業省『欧州サステナビリティ報告に関するワーキング・グループ』(2025年3月)

日本総研『欧州の人権・環境デュー・ディリジェンス義務化と日本への示唆』(2023年3月)

*6)ESRSに対する準備

日本貿易振興機構『日本企業の対応は?EUで人権デューディリジェンス義務化(1)』(2025年4月)

日本貿易振興機構『CSRD 適用対象日系企業のためのESRS 適用実務ガイダンス』(2024年5月)

日本貿易振興機構『EU、CSRDにおけるセクター別・域外企業向け欧州持続可能性報告基準(ESRS)の採択を2年延期』(2024年2月)

経済産業省『成長志向型の資源自律経済戦略の実現に向けた制度見直しに関する取りまとめ』(2025年2月)

経済産業省『企業の競争力強化のためのダイバーシティ経営(ダイバーシティレポート)』(2025年4月)

MUFG『CSRD(企業サステナビリティ報告指令)対応』(2023年9月)

大和総研『欧州委員会による「オムニバス法案」の概要 CSRD や CSDDD を簡素化する改正案が提出される』(2025年3月)

日経ビジネス『[ESG徹底予測2025]リサイクル材確保へ企業連携、トヨタが先行』(2024年12月)

JPX『CSRD/ESRSの概要と今後企業に求められる対応』(2024年11月)

*7)まとめ

FINANCIAL TIMES『Five green finance questions for 2025』(2025年1月)

経済産業研究所『ESG投資は衰退していくのか?』(2025年3月)

日本貿易振興機構『企業持続可能性報告指令の簡素化案に、日系企業から戸惑いの声も』(2023年3月)

日経ビジネス『[ESG徹底予測2025]サステナビリティ開示基準の適用迫る 内部統制に課題』(2024年12月)

大和総研『「相互関税」による米国経済への影響は?』(2025年4月)

SHARE

この記事を書いた人

松本 淳和 ライター

生物多様性、生物の循環、人々の暮らしを守りたい生物学研究室所属の博物館職員。正しい選択のための確実な情報を提供します。趣味は植物の栽培と生き物の飼育。無駄のない快適な生活を追求。

生物多様性、生物の循環、人々の暮らしを守りたい生物学研究室所属の博物館職員。正しい選択のための確実な情報を提供します。趣味は植物の栽培と生き物の飼育。無駄のない快適な生活を追求。