気候変動対策が社会全体の課題となっている現在、多くの企業や法人組織で注目されているのがTCFDです。

このTCFDという言葉はまだあまり世間一般には浸透していませんが、今後企業がESG投資を受け、継続的に事業を行ううえで最も重要になっていくものです。

この記事では、TCFDとは何か?何を開示するべきかなどについてわかりやすく解説しています。SDGsの目標達成にも大きく影響してくるTCFDとは、一体どのようなものなのでしょうか。

目次

TCFDとは?わかりやすく解説

TCFDとは、企業が気候変動関連の財務情報を開示し、その情報を受けて金融機関がどのような対応をするかを示すためのものです。

G20の要請を受けて2016年に金融安定理事会(FSB)が設立した組織であり、正式名称は「Task Force on Climate-related Financial Disclosures」で、日本語では「気候関連財務情報開示タスクフォース」と訳されます。

TCFDによる取り組みをわかりやすく言うと、「その会社が気候変動でどのような財政的な影響を受けそうなのか、気候変動の影響をどの程度予測し、どんな対策を立てているのかを見せてほしい」というものです。

ここでは現状の金額(財政状況)だけでなく、一定の幅を持たせた金額や将来的な影響額の大小も含まれます。投資家や金融機関は、この情報開示をもとに、投資先としての企業の見極めを行います。

ESG投資との違いは、開示を求められる情報が事業活動の具体的な数値や財務関連にフォーカスされている点です。

ESG投資とは「環境(Environment)・社会(Social)・ガバナンス(Governance)要素も考慮した投資のこと」

引用:経済産業省

TCFDに関してよく使われる「TCFD提言」と「TCFD開示」

TCFDの関連文書には、「TCFD提言」と「TCFD開示」という言葉が使われていますが、この両者の違いに戸惑う方もいるかもしれません。

「TCFD開示」は、各企業が通常外部に公開されていない気候変動関連情報を「明らかにして示すこと」です。

一方「TCFD提言」は、TCFDの組織が第三者の立場で賛同企業に対し「TCFDの基準に沿って開示してほしい」という考えを公にしたものです。

TCFDが設立された背景

では、TCFDはどういった背景で設立されたのでしょうか。そこには、気候変動に対する、金融業界からの強い危機感が見て取れます。

地球温暖化が深刻化

人類は産業革命以降、工業化社会へと移行して現在に至っています。しかしそれを原因に自然環境の破壊も進み、CO2など温室効果ガスの排出が増加してきました。

その結果、地球の温度は大幅に上昇し、地球温暖化が今も進行しています。工業化前と比べると、2011〜2020年の間だけで、陸で約1.59℃、海上で約0.88℃の気温上昇が起きています。

気候変動と異常気象の多発

急激な温暖化の原因に、人間の活動が大きく影響を与えたことは疑いの余地がありません。地球規模の気候変動は、すべての地域で多くの異常気象を引き起こし、私たちの社会に大きなダメージを与えています。

近年起きているだけでも、

- 極端な高温とそれに起因する山火事

- 大雨や洪水

- 農業や生態系に影響を及ぼす干ばつ

- 台風や熱帯低気圧の頻発と激甚化

- 北極域の海氷・積雪・永久凍土の縮小

- 海面水位の上昇

など、枚挙にいとまがありません。

パリ協定の締結

こうした状況を受けて、2020年以降の温室効果ガス排出削減等のための新たな国際枠組みとして発効されたのがパリ協定です。

パリ協定では二大排出国であったアメリカと中国、温暖化対策に消極的な発展途上国も参加した世界的な合意が得られました。ここでは

- 世界共通の長期目標として気温上昇を1.5℃、最低でも2℃に抑える努力を追求

- 5年ごとに世界全体で実施状況の検討、全ての国が削減目標を提出・更新する

- 気候変動を食い止めるイノベーションの重要性

- 先進国や、できる限り途上国も自主的に資金を提供

- 二国間クレジット制度(JCM)も含めた市場メカニズムの活用

といった取り決めがなされています。

気候変動対応が企業価値を左右するように

そして、気候変動に伴う異常気象の増加は、金融機関にとっても金融システムの安定を脅かすものになってきました。その背景には、3つのリスクがあります。

- 物理的リスク:洪水、暴風雨など自然災害による財物損壊や、グローバルサプライチェーンの寸断、資源枯渇などのリスク

- 賠償責任リスク:気候変動による損失を受けた当事者が他者の賠償責任を問い、回収を図ることによるリスク

- 移行リスク:低炭素経済へ移行する際、温室効果ガス排出量の大きい企業の再評価によりもたらされるリスク

投資家や金融機関はこうしたリスクを避けるため、投資・融資先の企業へ具体的な脱炭素目標を要請したり、投資先のCO2排出量の実質ゼロを求めたりするようになりました。

いわゆるESG投資と呼ばれる動きです。

こうして、金融機関が企業の気候変動対策に基づいて融資を行ううえで、 TCFD提言への取り組みが評価項目のひとつとして取り入れられるようになっています。

TCFD開示のために把握するリスクと機会

TCFDの提言では、企業各々に自社のリスクと機会を把握することが求められています。

リスクには気候変動リスクと移行リスクがあり、機会には資源効率・エネルギー源・製品およびサービス・市場・レジリエンスの各要素が含まれます。

気候変動リスクと移行リスク

気候変動リスクは比較的わかりやすいと思います。特に企業活動に影響を及ぼすリスクとしては

- 急性的なリスク:自然災害やサプライチェーンの寸断による生産活動の停滞など

- 慢性的なリスク:海面上昇や熱波・寒波などで長期におよぶ財務的影響など

があります。

一方で移行リスクは、脱炭素・低炭素経済へ移行することで起きるリスクです。これは

- 政策と法規制リスク:脱炭素への国の政策や法規制、それに対応する設備や事業の統廃合

- 技術的リスク:脱炭素への新技術やイノベーションへのハードル、旧技術の減価・減少

- 市場リスク:気候変動に配慮しない商品やサービスへの需要減

- レピュテーション(評判)リスク:環境対策への企業イメージ対策

があり、長期的視点で不確実なものから、将来的に予測可能で、財務に関する情報へと変化することが予測されます。

TCFD開示の機会

こうしたリスクに対し、企業が取り組むことで得られるチャンスが「機会」です。下記のそれぞれの項目に対し、切り口と財務への影響の例を挙げることで機会の把握が可能になります。

- 資源効率:原材料や資源、流通経路、製造工程の見直しで生産効率の向上/炭素排出量削減と経費・コスト削減

- エネルギー源:低炭素エネルギーの利用/化石燃料費上昇への備え

- 製品およびサービス:新技術による新規商品・サービス/ビジネス活動の多様化、消費者選好の変化

- 市場:新規市場へのアクセス/金融資産の多様化

- レジリエンス:再エネ、省エネの推進/市場価値・信頼性の向上

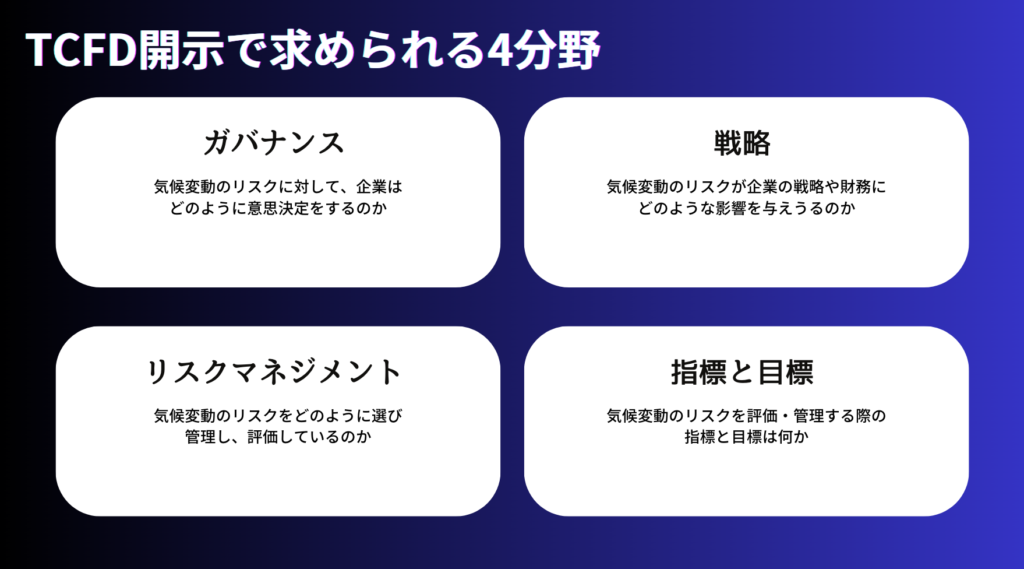

TCFD開示で求められる4分野

各企業はTCFD提言に取り組むために、4分野、11項目からなる財務情報の開示が望ましいとされています。

もっともこれら全部を必ずしも開示する必要はなく、投資先や金融機関がその企業の気候変動に対する財務への影響を知るために必要な情報の開示が求められます。

ガバナンス

TCFD開示でのガバナンス(統治機構)は、気候関連のリスクと機会に関わり、組織がどのように意思決定をするかが重要です。ここでの項目は

- 取締役会による監視体制の説明

- 評価・管理する上での経営者の役割を説明

の2項目となっており、経営陣や取締役などがどの程度気候関連の問題を考慮し、責任を負っているかなどの情報が示されます。

戦略

気候関連のリスク及び機会が、組織のビジネス・戦略・財務計画に実際、または潜在的にどう影響するのかを開示するものです。

- 短期・中期・長期の気候変動のリスクと機会

- 気候関連のリスクと機会が組織のビジネス・戦略・財務計画に及ぼす影響

- 2°C以下シナリオを含むさまざまな気候関連シナリオに基づく検討を踏まえ、組織の戦略のレジリエンスについて説明

特に最も重要とされるのが、最後の「さまざまな気候関連シナリオの検討と組織戦略の説明」です。この「シナリオ分析」は次の章で詳しく説明しますが、これがTCFD提言のキーポイントとなる情報です。

リスクマネジメント

3つ目のリスクマネジメントは、気候関連のリスクについて、組織がどのように選び、管理し、評価しているかを示す情報です。それぞれ

- 選別・評価のプロセス

- 気候関連リスクを全体としてどう優先づけ、どう軽減、制御するかなどのプロセス

- 上の22が組織全体のリスク管理とどう統合されるか

という開示項目に分かれています。

指標と目標

最後の指標と目標は、気候関連のリスク及び機会を評価・管理する際に使う指標と目標を開示するもので、次の3項目からなります。

- 組織の戦略とリスク管理プロセスに即し、気候関連のリスクや機会の評価指標を開示

- Scope1※、Scope2及びScope3の温室効果ガス排出量を開示

- 気候関連リスク及び機会を管理するための目標と実績を説明

TCFDが提言するシナリオ分析

この章ではTCFD提言の中でも最も重要視されている「シナリオ分析」について説明していきます。

気候変動シナリオ分析の実施は、その企業がTCFDにどのように取り組んでいるかを知るための肝となる情報であり、TCFDにおいて強く実施が推奨されているものです。

TCFDのシナリオ分析とは

シナリオ分析とは、気候変動の影響を中心とし、想定される未来のシナリオを複数用意して分析することです。

特に正反対の結果になるシナリオを用意してリスクを幅広く、かつ詳細に想定し、それが実際起こった場合、企業としてどう対応するかまでを考えておくことが求められます。

シナリオ分析がなぜ重要なのか

TCFDにおいて、シナリオ分析が重要なのはなぜでしょうか。その理由として

- 長期的で不確実な課題に対し、組織が戦略的に取り組む方法として有益であること

- 将来の不確実性に対し、柔軟に対応できる経営や事業の強靭性(レジリエンス)を説明できること

があげられます。

シナリオ分析は、自社の事業内容に関する気候変動の影響について、技術的な補足資料や科学的データなども用いて戦略を立て、想定できる複数の選択肢を提案します。

これにより、主観や思い込みを排除した議論や対話が可能になります。

シナリオ分析の具体的な方法

シナリオ分析を行うにあたっては、多角的な視点や能力が求められるため、その取り組みは決して簡単ではありません。

環境省では、シナリオ分析の具体的な実践方法の手引きを公開して、各企業がTCFDによる戦略を立案できるガイドラインを策定しています。この手引きを参考に、シナリオ分析の手順を簡単に説明していきましょう。

- 経営陣の理解/社内を巻き込む体制を構築

- 分析対象を選定:地域/事業範囲/ビジネスモデルなど

- 分析時間軸の設定:将来見据える目標は何年先か

- リスク・機会項目を列挙:どんなリスクが考えられるか/どんな機会が得られるか

- 事業インパクトの定性的

- リスク重要度評価

- 複数の気温上昇のシナリオを選択(2℃の場合/4℃の場合/1.5℃の場合)

- 関連パラメータの客観的な将来情報を入手:IEAやSSPなど世界的な機関のデータ

- ステークホルダーを意識した世界観の整理:関連部署や業界などの要素を考慮

- リスクや機会が影響する財務項目の把握:どの財務項目に影響するか

- 算定式の検討と財務的影響の試算

- 成行の財務項目とのギャップを把握

- 自社のリスク・機会に関する対応状況の把握

- リスク対応・機会獲得のための今後の対応策の検討

- 社内体制の構築と具体的アクション、シナリオ分析の進め方の検討

- TCFD提言に沿った開示の全体像をシナリオ分析と関連付けて示す

- 各ステップを検討し、「何が分かり、どう対応するか」の情報を記載する

日本の賛同企業のTCFD取り組み状況と事例

日本では2023年6月15日現在、1,344の企業や機関がTCFDに賛同しており、そのすべての会社名がTCFD公式サイトと経済産業省のサイトで公開されています。

ここではその中から、いくつかの企業の取り組み事例を紹介していきます。

千代田化工建設株式会社

千代田化工建設は、シナリオ分析の対象を主要事業であるLNG/グリーンエネルギーや水素、CCU(二酸化炭素回収・貯留)に定めました。

リスク評価としては、「炭素価格」「政策」「エネルギーミックスの変化」「需要推移」「新技術」による影響を挙げ、「次世代技術の発展」が財務上大きな影響をもたらすと想定しています。

2040年を目標に4℃と2℃のシナリオを選択し、LNGや化石燃料、水素、グリーンエネルギーなどへの対応を今後の方向性として打ち出しています。

カゴメ株式会社

トマトなど野菜の加工食品を基幹産業とするカゴメは、気候変動や異常気象による原料の調達可能性を最も大きなリスクと位置付けています。

シナリオ分析では

- 2℃上昇時は炭素税導入で原料や容器などの価格が上がる

- 4℃上昇時は異常気象の激甚化で産地に被害が出る/水の価格が高騰する

などの影響を想定し、それぞれの温度シナリオごとに、事業利益を回復させる手段を検討しています。

指標や目標では、CO2排出削減を促進するとともに、気候変動に対応できる野菜の獲得、省エネやスマート農業などの対応策を掲げています。

九州旅客鉄道株式会社(JR九州)

JR九州では鉄道事業を対象に、車両材料やエネルギーの調達、災害による運休での損害のほか、電気自動車の普及による鉄道の環境優位性の低下もリスクとして捉えています。

TCFD開示のシナリオ分析では

- 1.5°Cおよび2°Cシナリオ:炭素税や再生可能エネルギー電力のコスト

- 4°Cシナリオ:自然災害の頻発・激甚化で被害、修繕コストの増加/運休による売上減少

という世界観を提示し、鉄道の環境優位性を保つことで売上増加の機会を獲得できること、1.5°Cシナリオを目指すことで、CO2排出低下が炭素税の増加コストを抑制できることを示しています。

分析を踏まえ、エネルギー転換技術の推進や環境に優しいモビリティサービスの導入などの戦略を表明。2050年のCO2排出ゼロを指標と目標に掲げています。

TCFD提言に基づく情報開示|JR九州(PDF)

ライオン株式会社

ライオンが取り扱う製品は、天然資源を主原料とするものがほとんどです。そのため気候変動や自然環境の状態に事業が大きく左右されます。

ライオンでは、2030年を目標に、主力事業であるオーラルケアやファブリックケアを対象にしてシナリオ分析を行いました。シナリオ群の定義では

- 2030年代の2℃の世界観:化石燃料規制や認証制度の導入で原料コストが⾼騰/環境意識が⾼まり、エシカル商品の需要増加

- 2030年代の4℃の世界観:低炭素/脱炭素は進まず、物理的リスクが⾼まる/気温上昇の影響で特定の製品の需要が増える

という世界観が想定されています。これらの分析を踏まえ、資源循環やエシカル商品の充実、再生可能エネルギーの導入など、リスクと機会への対応策を示しています。

TCFDの今後の展望

現在、TCFD提言に基づく財務情報開示を行う企業は増加しています。経済産業省の報告によると、2022年10月24日時点で、全世界で3,868の企業や機関がTCFDに賛同を示しています。

投資家や企業の脱炭素意識が高まるにつれ、この数字は年々増えていくことが見込まれています。

SDGs・サステナビリティ・ESG投資市場の拡大により加速

地球環境への懸念やグローバル企業の活動の高まりに合わせ、SDGsやサステナビリティ関連情報の報告はより重要になっています。一方で、各関連報告基準やフレームワークの乱立が混乱をきたしている現状もあります。

TCFDの開示原則は、非財務情報の基準を設定する5つの団体の基準とも整合性があります。SDGsやサステナビリティ、ESG投資の拡大とともに、TCFD提言は各フレームワークや評価のスタンダードになっているのです。

Z世代を意識した企業活動へ

消費者の中心がZ世代と呼ばれる若者層に移行していくことも、TCFDの重要性が高まる理由になります。この世代は、小・中・高でSDGsを学び、環境や持続可能性に強い関心を持ちます。

そのため、今後の企業経営や商品開発は彼らを意識し、考慮したものになっていくことは間違いありません。

TCFDに関するよくある質問

ここでは、TCFDに関するよくある質問に回答します。

TCFDは今後義務化される?

TCFDはもともと企業に対して任意で情報開示を促す枠組みとして始まりましたが、近年は世界各国で義務化の動きが加速しています。

日本では2022年度から東証プライム市場の上場企業に対し、TCFDに基づく気候関連財務情報の開示が実質的に義務化されました。

政府は今後、より多くの企業に開示を求める方向で制度を整備しており、サステナビリティ情報の開示ルール(ISSB基準)とも連動しながら拡大が見込まれます。

TCFDの義務化は、気候リスクへの対応を経営戦略に組み込むための重要な一歩であり、企業にとってはもはや「選択肢」ではなく「必須の対応」となりつつあります。

TCFDに賛同している日本企業はどれくらいある?

TCFDに賛同する日本企業の数は年々増加しており、2024年時点では世界最多の賛同企業数を誇っています。金融庁や経産省などが積極的に普及を支援してきたこともあり、特に大企業や金融機関を中心に賛同が進んでいます。

具体的には、トヨタ、ソニー、三菱UFJフィナンシャル・グループなどの有名企業に加え、中小企業や地方銀行でも取り組みが広がりつつあります。

TCFDへの賛同は、気候変動に対する企業姿勢の明確化や投資家との信頼構築にもつながるため、ESG経営の一環として非常に重要なアクションとなっています。

今後は、取引先や投資家からの開示要請を受けて、さらに多くの企業がTCFDに賛同・対応する流れが予想されます。

TCFDに取り組むメリットは?

TCFDに基づいた気候関連財務情報の開示は、企業にとって透明性の向上や長期的な信頼性の強化といった多くのメリットがあります。

たとえば、投資家に対して気候リスクへの対応状況を明確に示せることで、資金調達の円滑化や株主とのエンゲージメント強化が期待できます。

また、自社の事業に与える気候変動リスクや機会を可視化するプロセスは、経営判断の質を高めることにもつながります。さらに、環境対応に積極的な姿勢を示すことで、ブランド価値や顧客からの評価向上にも貢献します。

特に今後は、サプライチェーン全体での対応が求められるようになり、TCFD対応の有無が取引条件になる可能性もあるため、早期の取り組みが重要です。

TCFDとSDGsの関係

TCFD(気候関連財務情報開示タスクフォース)は、企業の気候変動に関するリスクや機会を財務的に開示することを求める国際的枠組みであり、SDGs(持続可能な開発目標)と深い関係があります。

とくにSDGs目標13「気候変動に具体的な対策を」との連携が強く、TCFDの情報開示を通じて、企業の環境対応状況が見える化され、持続可能な社会の構築に貢献するものです。

TCFDが貢献するSDGsの目標とは?

TCFDは、主にSDGsの以下の目標に貢献しています。

- 目標13:気候変動に具体的な対策を

- 目標7:エネルギーをみんなに そしてクリーンに

- 目標12:つくる責任 つかう責任

- 目標17:パートナーシップで目標を達成しよう

企業がTCFDに基づいて気候リスクや温室効果ガス排出量、対応方針を開示することは、気候変動対策の透明性を高め、国際的な協力や資金の流れを促進するため、これらのSDGs目標の達成に寄与します。

TCFD開示が企業と社会にもたらすメリット

TCFD開示によって企業は、自社の環境リスクを把握し、持続可能な経営戦略を構築できます。これは投資家への信頼を高め、長期的な資金調達の安定にもつながります。

また、社会全体としても、企業活動の透明性が増すことで、持続可能な消費・生産の促進や温室効果ガスの削減に向けた行動を後押しします。SDGsの「誰一人取り残さない」という理念にもマッチする動きといえるでしょう。

まとめ

企業活動を行ううえで、投資や金融の安定は欠かせない要素です。しかし、気候変動による全世界的な変化があらゆる産業に大きなダメージを与えることは、金融機関にとっても命運を左右する大問題となりつつあります。

全ての企業がTCFD提言に基づいて自社の抱える気候変動リスクをしっかりと認識し、現状と未来を大局的に分析することができれば、企業活動がより強靭な、持続可能性のあるものになっていくことになるのです。

<参考文献/参考資料>

気候関連財務情報開示タスクフォース(TCFD) | 総合環境政策 | 環境省 (env.go.jp)

気候関連財務情報開示 タスクフォース(TCFD)

TCFDを活用した経営戦略立案のススメ~気候関連リスク・機会を織り込むシナリオ分析実践ガイド ver3.0~

2020年以降の枠組み:パリ協定|外務省 (mofa.go.jp)

日本のTCFD賛同企業・機関 (METI/経済産業省)

気候変動に関する政府間パネル(IPCC)第 6 次評価報告書第 1 作業部会報告書(自然科学的根拠

環境省 グリーン・バリューチェーンプラットフォーム:サプライチェーン排出量算定をはじめる方へ (env.go.jp)

TCFD開示の実務ガイドブック : 気候変動リスクをどう伝えるか / KPMGサステナブルバリューサービス・ジャパン編.中央経済社 2022.

SHARE

この記事を書いた人

shishido ライター

自転車、特にロードバイクを愛する図書館司書です。現在は大学図書館に勤務。農業系の学校ということで自然や環境に関心を持つようになりました。誰もが身近にSDGsについて考えたくなるような記事を書いていきたいと思います。

自転車、特にロードバイクを愛する図書館司書です。現在は大学図書館に勤務。農業系の学校ということで自然や環境に関心を持つようになりました。誰もが身近にSDGsについて考えたくなるような記事を書いていきたいと思います。