「教育にはお金がかかる!」は、近年当たり前のように聞かれるようになりました。しかし、できるだけ質の良い教育、よりよい将来に繋がる教育を受けさせてやりたいというのは、親の普遍の思いです。

では、実際のところ、どの段階の学校でどのくらいの資金が必要なのでしょうか?

今回は、教育資金について年代別に整理し、備え方や利用できる制度や援助について詳しく解説します。未来を担う子どもたちの問題について考えることは、よりよい社会について考えることです。お子さんのいらっしゃらない方も、子育てを終わった方も、是非一緒に考えていただければ幸いです。

目次

教育資金とは?

「教育」とはとても広い意味を持ちますが、「資金」つまり「目的達成に必要な元手」と組み合わせて「教育資金」と言った場合は、子どもを育て上げるために必要な費用のことを言います。「学習費」という場合もあります。

ここでは、幼稚園入園から大学卒業までの費用について解説していきます。

どのくらいかかる?

子どもを一人育てるのに数千万かかると言われていますが、いったいどのくらいかかるのでしょう。必要経費をまず概算してみましょう。

幼稚園から高校まで

2024年12月に文部科学省が公表した「令和5年度子供の学習費調査」によると、幼稚園(3歳)から高等学校卒業まで15年間の学習費総額は、すべて公立に通った場合で約 596万円、すべて私立に通った場合で約 1,976万円 となっています。

その後の調査結果によると、幼稚園から大学卒業までの総額は、幼稚園から高校まで公立+大学国立で約 820万〜830万円程度、大学まですべて私立で約 2,200万〜2,500万円 程度が目安とされています。

出典・参考:教育費負担(文部科学省)及び令和 4 年度 学生生活調査結果(日本学生支援機構),教育資金はいくら必要?かかる目安額をご紹介(日本政策金融公庫),明示安田生命試算:令和3年度,北陸銀行試算:令和3年度

公立と私立で大きな差

ご覧いただいた通り、公立と私立に通った場合は、費用に大きな差があります。

私立では授業料を納入しなくてはなりません。公立の小・中学校は授業料や教科書は無償となっています。下宿などの必要がほとんどなく、生活様式が大きく変わらない高校までを比べると、大きな差は小学校・中学校から出てきます。

授業料だけではない教育費

総額を見ても多額の費用が必要なことが分かりましたが、授業料や教科書代だけが「教育費」ではありません。文部科学省は教育費を次のように分類しています。

| 類 別 | 内 容 | 項 目 |

| 学校教育費 | 学校で教育を受けるためにかかる経費の総額 | 入学金・入園料、授業料、教材費、クラブ活動や学級活動費等 |

| 学校給食費 | 給食にかかる費用 | 完全給食、部分給食等 |

| 学校外活動費 | 補助学習費用 | 参考書、学習塾や家庭教師等 |

| 学校以外での教育にかかる費用 | 野外活動、芸術活動、スポーツ活動その他教養のための活動費用 |

調査などの集計をするとき、「学校教育費」の項目は次のように分類されています。

- 入学金等:入学にあたって要した諸費用。入学金・入園料、入学時納入施設整備費、入学検定料等

- 修学旅行費等:修学旅行、遠足、見学、移動教室などのために支払った経費。個人的なものは含まない。

- 学校納付金:学級費、PTA会費、後援会等の会費。寄付金も含む。

- 図書・学用品・実習材料費等:授業のために購入した図書、文房具類。体育用品、実験・実習の材料等。

- 教科外活動費:クラブ活動、学芸会・運動会、芸術鑑賞会、臨海・林間学校費用等。

- 通学関係費:通学のための交通費、制服及びランドセル等の通学用品の購入費。

かなり多くの項目が挙げられていますが、大学生ではこの上に、学問の系統の違い、そして生活形態の違いによる「生活費」が大きな割合を占めてきます。

出典・参考:令和5年度子供の学習費調査の結果を公表します及び子どもの教育費(一般社団法人全国PTA連絡協議会)

【年代別】教育費の目安

ここからは、どのような教育費がどのくらいかかるのか、年代別に見ていきましょう。

幼稚園・保育園

令和5年度の「子供の学習費調査」では、公立幼稚園の3年間総額は約18万円台、私立幼稚園は約34万円台が示されていますが、金融機関や保険会社の試算では、幼稚園一人当たりの3年間総額が公立約50万円前後、私立約100万円前後と高い水準で示されている場合もあります。

令和に入り幼児園教育・保育が無償化され、補助金などの支援制度もより整ってきました。平成年間より総額が減っているのは、保護者にとってとても助かる事ではないでしょうか。

しかし制度の恩恵を受けるには、保護者の収入によって額が決定されたり、支給額に上限があったりします。家庭の負担は十分に解消されたとは言えません。

類別にみると、公立では学校外活動費の割合が多くなっています。通園送迎費用や行事経費分担などは、無償化の対象外なのです。

少子化の中、どの幼稚園も園児を集めるのに工夫を凝らしており、活動やイベントによっては経費のかかるものも少なくありません。公立私立に関わらず、入園を希望する園に関するリサーチが必要です。

小学校

6年間の教育費総額は、公立で約200万円前後、私立で約1,000万円〜1,100万円前後とされています。

公立の小学校は、授業料・入学金はありません。入学時の諸経費として考えられるのは、PTA入会金などの費用だけで、数百円程度です。6年間という就学期間を考えると、授業料・入学金を徴収する私立との差は、学校教育費だけでも大きな額になります。

また、放課後の過ごし方として、学童保育や塾・習い事に通う子供が多くなり、学校外教育活動のうち補助学習費が公立私立とも大きな割合を占めています。

中学校

大学4年間の教育費総額は、国公立大学で約240万円前後、私立大学文系で約700万円前後、私立大学理系で約800万円前後が目安とされています。

中学校でも公立は授業料・入学金の徴収はありません。3年間とは言え、公立私立の教育費の差は大きいものがあります。

公立中学校の経費のうち大きな割合を占めているのは、通学費です。近年の少子化で公立中学校の統廃合が増え、遠距離通学をせざるをえない生徒が増えていることも原因の1つと考えられます。しかし総額としては約4万4千円と、私立約15万5千円に比べると低くなっています。

教育費に対して、学校外活動費のうち補助学習費が、公立中学校の方が私立より高額になっているのは特筆すべき点です。

これは、系列の高校に進学することが多い私立中学校の生徒に比べ、公立中学校の生徒のほとんどは初めて受験を迎えます。そのため、進学塾などの受験対策費用がかさんでくるためだと考えられます。

高校

| 3年間の教育費総額 公立:約 179 万円 私立:約 308 万円 |

高校の授業料は、公立高校では授業料が無償化されており、私立高校も「高等学校等就学支援金制度」により、一定の所得条件のもとで授業料が大幅に補助されています。

しかし、

- 「無償化」の範囲や制限は?

- 私立高校の授業料は?

- 財源は?

などの課題があり、議論の行方を注視する必要があります。

公立私立とも通学費の割合が大きくなり、補助学習費は中学校同様公立の方が額が大きくなっています。総額の差は中学校よりさらに大きくなる傾向があります。

参考:公立高等学校の授業料無償化及び高等学校等就学支援金制度Q&A(文部科学省)

大学

| 4年間の教育費総額 国公立:約 472 万円 私立文系:約 690 万円 私立理系:約 822 万円 |

大学の教育費は、入学先と学生生活によって違います。まず初年度納入金(入学金・授業料・施設設備費等)だけを見てみましょう。

下のグラフに見られるように、私立大学医歯系が最も高額となっています。全体的に文系より理系の方が教育費は高額です。

学費以外の教育費の平均を見てみましょう。

| 主な項目 | 国公立 | 私立 | |

| 修学費 | 教科書・参考書等 | 46,300 | 50,600 |

| 課外活動費 | サークル活動等 | 20,500 | 23,600 |

| 通学費 | 51,050 | 73,800 | |

| 計(年間) | 117,850 | 148,000 |

大学生になると、自宅を離れて生活する学生も多くなります。国公立学生の方が自宅を離れる割合が多く、私立学生のおよそ2倍ほどになっています。

生活を考慮した大学での教育費総額は、進学学部の系統別と居住形態別の額を合算して考えなくてはなりません。総じてどのような系統の入学先でも、自宅通学より下宿など自宅外居住の方が生活費はかかります。就学年数が6年間にわたる医歯系統はかなりの高額になります。

<大学生の教育費総額>

教育資金の貯め方

子供の夢や進路を応援したいと思いつつも、教育費の目安を見てため息をつかれた方も多いのではないでしょうか。ここからは、教育にかかる多額の資金をどうするかを一緒に考えていきましょう。

貯め方➀:着実な定期預金・積立預金

定期預金や積立預金を利用するのは、地道ですが着実な方法です。

定期預金は、預け入れ期間を進学の時期に合わせることで確実に貯めておくことができます。

また積立預金も、給料などから一定の金額を自動で預金するので、確実に貯めることができます。毎月1万円の積み立てで年間12万円、小中学校の9年間を公立学校に通い、積立預金をくずさずにおけば、12万円 × 9年間 = 108万円がそのまま高校進学の教育資金に当てることができます。

貯め方➁:児童手当を当てる

令和6年10月に拡充された児童手当制度では、3歳未満が月額15,000円(第3子以降30,000円)、3歳以上高校生までが月額10,000円(第3子以降30,000円) が支給されています。

出生後、

- 中学生卒業まで貯めると最高で、15,000 × 12か月 × 15年間 = 270万円

- 高校卒業まで貯めると最高で、270万円 + 15,000 × 12か月 × 3年間 = 324万円

を貯めることが可能です。誕生月によって差は出ますが、心強い額となります。

貯め方③:学資保険利用

保険会社が販売している学資保険も手段の1つです。

保険機能付きですので、保護者に万一のことがあった場合の補償があるため、安心できます。保護者が若いうち、つまり子どもが小さいうちに加入した方が、掛け金が少ないことも保険の特徴です。

例えば郵政グループの学資保険では、年齢や保険料についていくつかの条件はありますが、

- 祖父母も契約することができます。

- 保険料や払い込み期間を選べる。

- 受け取りのタイミングを選べる。

など、保険商品として顧客のニーズにあった選択ができます。

学資保険については、生命保険のように各保険会社のサイトで詳細を調べたり見積もりをとったりすることができます。

大学進学の場合の初年度の必要経費までは、給与などの定期的収入と貯蓄で賄えると安心なのではないでしょうか。

教育資金に関連した制度や援助について

年齢・学年が上がるほど経費も上がります。特に大学で学ぶための教育費は、貯蓄に努めても不足する場合があります。利用できる制度や援助をご紹介します。

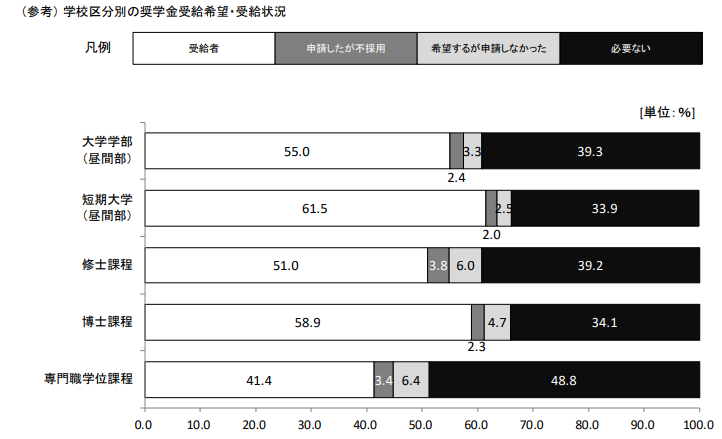

奨学金

奨学金は就学を援助するための資金です。学生自身の成績の評価や家庭的状況などによって、公的団体や民間団体などから貸与または給付されます。貸与の場合、無利子返還と有利子のものがあります。

文部科学省や日本学生支援機構を始め、多くの市町村や企業が運営組織となっています。また、高校生以下でも利用できる場合があります。運営組織によって利用条件や貸与・給付額が異なります。窓口やホームページで確認したり、シュミレーションしたりするとよいでしょう。

他にも、遺児に対しての支援を行っている「あしなが育英会」などのNGO団体もあります。

大学から修士課程や博士課程に進む学生の多くは、奨学金制度を利用しています。

祖父母からの教育資金贈与については、令和8年3月31日までの特別措置として、申請すれば非課税となる制度があります。

参考:教育資金一括贈与に係る贈与税の非課税措置及び「留学」等について(文部科学省)

授業料等減免

授業料を全額免除、あるいは減額する制度も多くの大学にあります。申込基準は奨学金の場合とほぼ同じです。国公立大学の学生を中心に、全額免除される割合が年々多くなっています。

利用の際は、

- 大学を通して申し込む。

- 一定期間ごとに更新手続きが必要。

といった点に注意することが必要です。

教育ローン

教育ローンとは、親が子どもの教育資金を国や金融機関から借りられるローンです。大きく分けて

- 日本政策金融公庫が行っている国の教育ローン

- 金融機関が行っている教育ローン

の2種があります。

いずれも長期の返済計画を立てることができ、比較的低い金利で借りることができます。

奨学金制度と比べると、

- 親が借りるので、子どもに負担がかからない。

- 子どもの学力は問われない。

- 必要なタイミングで一括借り入れができる。

といった特徴があります。

国の教育ローンの場合、借入上限額は通常 350万円ですが、留学や大学院の資金の場合450万円まで可能です。

出典・参考:教育ローン用 返済シミュレーション|日本政策金融公庫

このような制度をうまく利用できれば、家計への大きな助けとなります。どの制度が利用しやすいのか、返済まで含めて子どもの進路や家庭の状況に合わせて考えることが大切です。

教育資金とSDGs

多額の教育資金や近年よく耳にする「教育格差」など、教育を取り巻く問題は経済状況を抜きにしては考えられない社会になっています。最後に教育資金とSDGsの関わりを見ていきましょう。

17あるSDGs目標のうち、教育資金と最も関りが深いのは

です。

SDGs目標4「質の高い教育をみんなに」との関わり

親の収入に占める教育費の割合は、年収の低い世帯ほど高く、負担が重くなっています。そのような家庭の多くは、対策として「教育費以外の支出を削る」「学生本人のアルバイト」などをして費用を捻出しているという調査結果が出ています。親戚や勤務先から借り入れる家庭もあり「借入金」を増やしてしまう形になってしまう場合もあります。

目標4「質の高い教育をみんなに」には10のターゲットがあります。その3番目4.3には

| 2030年までに、すべての女性と男性が、手ごろな価格で質の高い技術教育や職業教育、そして大学を含む高等教育を平等に受けられるようにする。 |

とあります。低所得家庭が、食費や衣類の購入費を厳しく抑えて生活全体の質を落とさなくても済むようにしたいものです。

高校の授業料無償化、給付型奨学金制度の拡大などが実施されてきました。さらなる制度の充実が、このターゲットの達成に貢献しています。

SDGs目標10「人や国の不平等をなくそう」との関わり

SDGs目標10「人や国の不平等をなくそう」も10のターゲットで構成されています。ターゲット10.2には次のように文言が記されています。

| 2030年までに、年齢、性別、障害、人種、民族、出自、宗教、経済的地位やその他の状況にかかわらず、すべての人々に社会的・経済的・政治的に排除されずに参画できる力を与え、その参画を推進する。 |

教育資金制度を充実させることは、すべての子どもにそれぞれが望む教育の機会を与えることです。それは「誰もが取り残されない」というSDGsの理念を達成することにつながります。

【関連記事】教育格差とは?Spaceship Earth(スペースシップ・アース)

まとめ

今回は教育資金について年代別・項目別に解説し、目安額を示してきました。またどのように資金を貯めるか、どのような制度や援助が利用できるかを解説してきました。

教育資金の問題は、子どもの夢を叶えてやりたい、望む進路に進ませてやりたい、と思う親の前に大きく立ちはだかる壁のようです。大学生になるとアルバイトをする学生も多くいます。しかし、本業の学業を第一に全うさせたいと思えば、お金のことで過度な心配をさせたくないと思うのも親心です。

ご紹介した制度や援助は有効に利用すべきです。筆者も、奨学金・授業料免除制度・学資保険等を併用して子育てを乗り切った一人です。

少子高齢化が深刻化する中、その対策の一環として教育資金を援助する制度も充実の方向に進んできました。未来を担う子どもたちに十分な教育を受けてもらうことは、親の望みを叶えるだけでなく、社会全体をよりよい方向に向かわせることにつながります。

<参考資料・文献>

教育費負担(文部科学省)

令和 4 年度 学生生活調査結果(文部科学省・日本学生支援機構)

教育資金はいくら必要?かかる目安額をご紹介(日本政策金融公庫)

大学までの教育費用はいくら貯めるべき?必要な金額や無理なく貯蓄する方法を伝授(北陸銀行)

子どものための預貯金はいくら用意すべき?教育費の目安と準備方法を解説 | かんたん保険シリーズ ライト! By明治安田生命

令和5年度子供の学習費調査の結果を公表します

2 調査結果の概要

子どもの教育費(一般社団法人全国PTA連絡協議会)

公立高等学校の授業料無償化及び高等学校等就学支援金制度Q&A(文部科学省)

大学生にかかる教育費はどれくらい?|ライフイベントから見る生活設計(生命保険文化センター)

児童手当制度のご案内|こども家庭庁

かんぽの「学資保険」

学びたい気持ちを応援します 高等教育の修学支援新制度(文部科学省)

教育資金一括贈与に係る贈与税の非課税措置(文部科学省)

「留学」等について(文部科学省)

お子さんの進学・在学資金を支援!国の教育ローンをご利用ください

教育ローン用 返済シミュレーション|日本政策金融公庫

子供1人当たりにかける教育費用(高校入学から大学卒業まで)(日本政策金融公庫)

教育格差とは?Spaceship Earth(スペースシップ・アース)

SDGs:蟹江憲史(中公新書)

SHARE

この記事を書いた人

くりきんとん ライター

教師・介護士を経た、古希間近のバァちゃん新米ライターです。大好きなのはお酒と旅。いくつになっても視野を広めていきたいです。

教師・介護士を経た、古希間近のバァちゃん新米ライターです。大好きなのはお酒と旅。いくつになっても視野を広めていきたいです。