私たちが目にする森は誰の所有となっているかご存じですか?森林面積の半分以上に当たる57%が私有林で、国有林は31%、自治体が所有する公有林は12%に過ぎません。

かつて、森林は木材資源の供給減であり、所有者に富をもたらす財産でした。しかし、安価な輸入木材の登場により国内の林業は衰退し、管理が行き届かない森林が増えてしまいました。荒れた森林を適切に管理するためにはお金が必要です。そこで創設されたのが森林環境税です。

森林は木材の供給源であるだけではなく、二酸化炭素を吸収して地球温暖化を緩和してくれる重要な存在です。それを守るのが森林環境税の目的といってもよいでしょう。

今回は森林環境税が創設された意義や具体的な事例、メリットといった良い面だけではなく、森林環境税が抱える問題点についても明らかにします。この記事をきっかけに森林環境の保護の在り方を考えるきっかけにしていただければと思います。

目次

森林環境税とは?いつからいつまでいくらとられるのかわかりやすく解説

森林環境税とは、2024年(令和6年)度から始まる、国内に住所のある個人に課される国税です。個人住民税の均等割と同時に徴収される税金で、税額は1人あたり年額1,000円と定められています。*1)

1年間の全体税収は約640億円と想定されています。森林環境税と森林環境譲与税に関する法律が定められたのは2019年3月で、実際に森林環境税が徴収されるのは2024年度からです。住民税が徴収されるタイミングで同時に徴収されます。

森林環境税のポイントは以下のとおりです。

| 税の種類 | 国税 |

| 徴収方法 | 住民税の均等割と同時に徴収 |

| 税額 | 1人あたり1,000円 |

| 分配 | 国税として徴収後、地方に再分配 |

| 目的 | 森林保護に必要な財源を地方で確保するため |

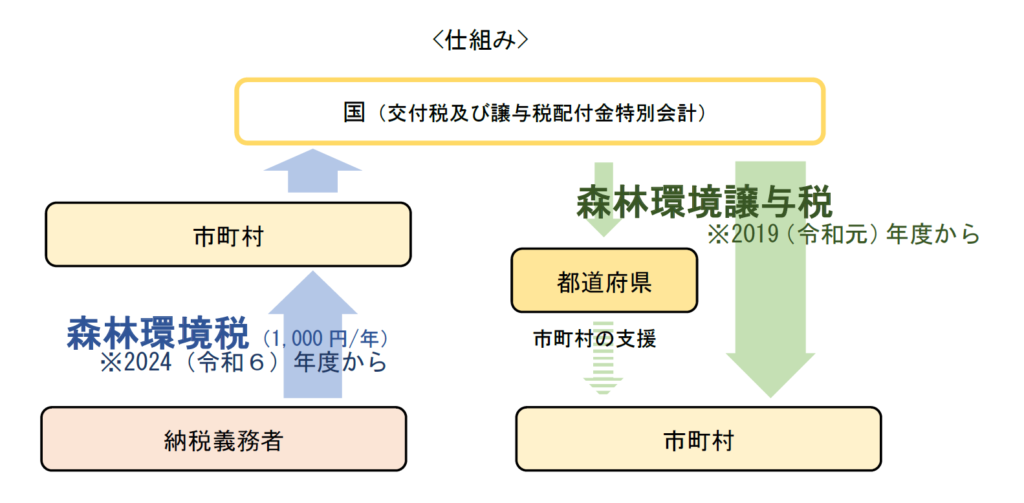

森林環境税の仕組み

【森林環境税の仕組み】

森林環境税はどのような仕組みの税金なのでしょうか。

森林環境税を集めるのは市町村です。住民税には、

- 所得に応じて支払う「所得割」

- 前年に少しでも所得がある人が支払う「均等割」

の2つがありますが、森林環境税は「均等割」と同時に徴収されます。

前年の合計所得が以下の要件に当てはまる場合は、森林環境税が非課税となります。

- 給与所得が政令で定める金額以下

- 障がい者・未成年者・寡婦またはひとり親で前年の合計所得額が135万円以下の人

- 生活扶助(いわゆる生活保護)を受けている人

わかりやすくいえば、一定の所得を下回っている人や生活保護を受けている人以外は全員、森林環境税を負担しなければなりません。

市町村を通じて集められた森林環境税は国庫に納められた後、森林環境譲与税として都道府県や市町村に分配されます。

森林環境税はいつからいつまで取られる?

森林環境税は、2024年度から全国一律で導入され、毎年継続して徴収される仕組みです。具体的には、個人住民税に年間1,000円を上乗せする形で課税され、原則としてすべての住民が対象です。

現時点では「いつまで取られるか」という終了時期は明示されておらず、恒久的な制度として継続される見込みです。そのため、将来的な見直しや制度変更がない限り、毎年負担が続くと考えられます。負担の長期化を見据えた理解と対応が求められます。

森林環境税はいくら?1,000円じゃない?5,000円は高い

森林環境税は、2024年度から年間1,000円が住民税に上乗せされて徴収される新たな税金です。「1,000円じゃないの?」と疑問を持つ人もいますが、正式な金額は1人あたり年間1,000円であり、5,000円ではありません。

ただし、家族全員分を合計すると数千円の負担になるため、体感として「高い」と感じる人もいます。使い道は森林整備や災害防止、CO₂削減などですが、住民にとって直接的な恩恵が見えづらく、負担に対して疑問の声も上がっています。今後の使途や成果が丁寧に説明されることが求められます。

森林環境税の徴収方法

森林環境税は、個人住民税に「1,000円を上乗せ」する形で毎年徴収されます。徴収方法は非常にシンプルで、自治体が課税する住民税に組み込まれており、所得に関係なく一律で課税される「均等割」です。

給与所得者の場合は、給与からの天引きで住民税と一緒に納める形になります。自営業者などは確定申告に基づいて課税されます。納税者が特別な手続きを行う必要はありません。住民票のある市区町村が自動的に課税対象とするため、税の存在に気づきにくいケースもある点に注意が必要です。

なぜ森林環境税が創設されたのか

国税としての森林環境税が創設された主な理由は以下のとおりです。

- 森林の環境を守るため

- 災害を防止するため

- 二酸化炭素排出量の削減目標を達成するため

これらの内容について詳しく見てみましょう。

森林の環境を守るため

日本は世界有数の森林国で、国土の3分の2にあたる2,500万ヘクタールが森林におおわれています。そのうち、約4割に当たる1,000万ヘクタールは植林された人工林です。*2)森林を守ることで、以下の森林機能を守ることにもつながります。

- 水源を涵養(かんよう)する機能

- 土砂災害を防止する機能

- 木材資源を供給する機能

- 二酸化炭素を吸収する機能

- 生物多様性を守る機能

- 保健・レクリエーション機能

一つ目に挙げた水源を涵養するとは、雨水を蓄えたり水をろ過してきれいにする機能のことです。雨水を森林の土に蓄えることで多少の雨が降っても土砂災害を防いでくれる機能もあります。森の木そのものを木材資源として利用することもできます。*2)

生物多様性という点でも森林は重要です。森林は多くの生き物の生活の場です。約200種類の鳥類や、2万種を超える昆虫類をはじめとする数々の動植物が森林で生活しています。森林を守ることは、多くの生物の住む家を守ることにもつながります。

また、森林は人の健康にも良い影響を与えます。森林浴を行うと、

- リンパ球の一種であるNK細胞が都市部よりも8.2%活性化すること

- ストレスホルモンが13%減ること

- リラックス状態を示す副交感神経の活動が1.5倍になること

などがわかっています。*3)

災害を防止するため

【森林の表面浸食防止機能】

森林を保護することは、大雨の際の土砂災害を防ぐことにつながります。

雨が降った時、地表に落ち葉や腐葉土があれば水が土に浸透します。これにより、表面の土が流されにくくなります。しかし、森林がなく腐葉土や落ち葉がない場合は、雨水によって表面がどんどん削られてしまいます。

【森林の土砂崩壊防止機能】

樹木がある場合、樹木の根が土壌だけではなく基盤層にもしっかりと食い込み、土砂崩れの発生を防ぎます。

二酸化炭素排出量の削減目標を達成するため

2015年に採択されたパリ協定は、京都議定書の後継となる環境関連の協定で、2020年移行の将来の枠組みを決めるものです。京都議定書では、二酸化炭素排出削減の対象が先進国だけでした。対して、パリ協定では全ての締約国に義務付けられ、目標の策定と提出が必要となりました。

日本は二酸化炭素排出量を2030年までに2013年度比で-46%とする目標を立て、2050年までにネットゼロを達成するとしています。*5)

ネットゼロを達成するには、排出量の削減だけではなく森林の吸収量を維持しなければなりません。大気中の二酸化炭素を吸収する樹木は、二酸化炭素削減に大きな役割を果たしているからです。

たとえば、スギは1本あたり年間約8.8キログラムの二酸化炭素を吸収しています。*6)森林を守ることは二酸化炭素吸収量を維持するうえで重要だといえるでしょう。

森林環境税の具体的な使い道・自治体の事例

国庫に納められた森林環境税は、以下の基準にもとづいて各自治体に森林環境譲与税として配分されます。

| 私有林・人工林の面積 | 55% |

| 林業就業者数 | 20% |

| 人口 | 25% |

出典:林野庁*7)

森林面積が多く、人口や林業就業者が多い市町村・都道府県により多くの森林環境税が分配される仕組みです。令和4年度に森林環境税が活用された事例は市町村で59事例、都道府県で9事例です。その中から3つの事例を取り上げます。

鹿児島県さつま町の事例

鹿児島県さつま町では、戦後に造成された人工林(再造林)を資源として活用するため、森林の保有者に「さつま町持続可能な森林づくり交付金」を公布しました。交付金額は以下の通りです。

| 森林の種類 | 交付金額 |

| 針葉樹造林 | 1ヘクタール当たり11万円 |

| 広葉樹造林 | 1ヘクタール当たり3万円 |

森林を適切な形で維持している所有者を対象とした交付金で、森林所有者の森林維持への関心を高めるのが狙いです。

千葉県成田市の事例

千葉県成田市は「重要インフラ施設周辺森林整備」のための補助金を交付しています。きっかけとなったのは、2019年(令和元年)の台風で大量の倒木が発生し、道路や電線を遮断して交通障害や停電の原因となったことでした。

成田市は、重要インフラ施設周辺の森林で1ヘクタールを目標として倒木の恐れがある樹木や被害木の伐採を行い、比較的樹高の低い種類(イロハモミジやヤマザクラ)の広葉樹を植えています。

鳥取県八頭町の事例

鳥取県八頭町では、戦後に造林されたスギやヒノキが利用可能な状態になっているものの、木材価格の低迷やシカの食害のせいであまり利用されていませんでした。他方、原木シイタケの栽培に使用するクヌギやコナラなどが不足しているという現状があります。

その中で八頭町は、新たに植える樹種をクヌギやコナラに変更し、シカの食害を防ぐネットをはることにしました。花粉症の原因であるスギやヒノキの数の抑制にもつながると期待されています。

森林環境税のメリット

森林環境税を導入することでどのようなメリットがあるのでしょう。主なメリットは以下の通りです。

- 森林整備の資金が得られる

- 森林整備を担う人材育成の原資が得られる

- 木材の利用や普及を促進できる

それぞれの内容についてみてみましょう。

森林整備の資金が得られる

森林はもともと自然にあるものだから放置しても問題ないと考えられがちです。しかし、日本のように人工林の割合が高い国の場合、放置すると周辺環境が一気に悪化してしまいます。手入れがされていない森林は薄暗くなり、他の植物が育たなくなって生物多様性が失われます。

それだけではなく、地表の植物が生えにくくなるため、大雨の際の保水効果や地滑りを防ぐ効果も低下してしまいます。人の手が入った山だからこそ、森林整備を続ける必要があり、そのための資金が必要なのです。*8)

森林整備を担う人材育成の原資が得られる

いくら森林整備のための予算を確保しても、整備を担う人がいなければ森林を適切に管理することができません。林業は他の産業に比べて所得が低く、労働災害とも隣り合わせです。そのため、何の対策も打たなければ人材が育ちにくい状態となっています。*9)

森林環境税は、林業の担い手を育てるための研修や林業従事者の安全確保のための装備(安園防護服など)の購入補助、技能講習の費用補助などに充てられます。実際、地方に交付された森林環境譲与税によって2019年(令和元年)から2023年(令和4年)までの4年間で約2万7千人が研修に参加しています。*9)

木材の利用や普及を促進できる

森林環境税は豊富な森林資源の利用や普及促進にも活用されています。具体的には、森林整備で伐採された木材を建築物などの資材として使用することや、森林整備の必要性を地域住民に伝える事業などに使用しています。

森林環境譲与税によって2019年(令和元年)から2023年(令和4年)までの4年間で約6万9千㎥の木材が活用され、約6,100回の普及啓発イベントが開かれました。イベントに参加した人数は約45万8千人に及びます。

森林環境税のデメリット・問題点

森林保護や人材の育成など多様なメリットがある森林環境税ですが、2つの問題点があります。

- 森林に関する地方税が既に存在する

- 森林環境税の使途が不明確

それぞれの内容を見てみましょう。

森林に関する地方税が既に存在する

2024年から国税としての森林環境税や、森林環境税を地方に分配する森林環境譲与税の仕組みができる以前から、37府県1市で森林に関する地方税が徴収されていました。*10)

例えば、高知県の「森林環境税」、富山県や島根県など複数の都道府県で導入されている「水と緑の森づくり税」などが該当します。これらの自治体では、国の森林環境税と地方の森林保護の税が二重取りされていることになります。

森林環境税の使途が不明確

使途が明確にされる前に、森林環境税が導入されているという指摘もあります。NHKが取り上げた三重県南部の度会町の事例では、森林環境税導入に先立って交付された森林環境譲与税は6,300万円ですが、活用されたのは800万円ほどでした。残りの5,500万円は、手つかずのまま基金として積み立てられています。*11)

これは、お金をもらっても、活用するための人材がいないために自治体にプールされていることを意味します。2019年度から2021年度までに交付された森林環境譲与税約840億円のうち、47%にあたる395億円が活用されていないという実態も明らかになりました。*11)

現状を踏まえると、どのように使うかを考える前に「とりあえず森林環境税を設定してしまおう」という発想だったのではないかと疑問を持ってしまう方もいるかもしれません。2024年度以降の森林環境税については、必要な自治体に必要な金額が渡るよう工夫する必要があるでしょう。

森林環境税に関してよくある疑問

森林環境税は新しく創設された税金であるため、わからないことが多いのではないでしょうか。ここでは森林環境税に関するいくつかの疑問についてQ&A形式で答えていきます。

森林環境税は何歳から発生する?

森林環境税は住民税の均等割の条件と同じであるため、年齢制限はありません。したがって、生まれた瞬間から課税対象となりますが、現実には住民税の均等割と同じく一定の所得がなければ非課税となります。年齢よりも所得によって課税が決まるといってよいでしょう。

森林環境税の徴収方法は

住民税の特別徴収(会社の給与から天引きされている)の場合は、森林環境税も住民税と一緒に天引きされます。

住民税を市町村から送られてきた納税通知書や、納付書で納める普通徴収の場合は、記載された金額を納税します。

森林環境税免除の条件は?

森林環境税が免除される条件は以下のとおりです。

- 風水害で甚大な被害を受けた人

- 生活保護を受けている人

- 失業などで納付が困難な人

*12)

上記の人以外は、上述した「非課税」の対象者をのぞき、森林環境税を納付しなければなりません。

森林環境税は二重課税にならない?

森林環境税は、国が2024年度から導入した国税ですが、すでに一部の自治体では独自に「森林環境税」や類似名称の地方税を導入しているケースがあります。

このような場合、納税者が同じ趣旨の税を国と地方の両方に支払うこととなり、実質的な二重課税と捉えられる可能性があります。

特に、用途が重複する場合には、税の公平性や負担の適正性について議論の余地があり、住民からの不満や混乱を招くことも懸念されています。

読者から寄せられた意見

森や自然を守るのを目的とした税金があるのに、メガソーラーでガンガン木を切って自然破壊している矛盾。

メガソーラーが無ければ環境を保護する税金はいらないのでは?

森林環境税とSDGs

森林環境税は水に関する目標6やまちづくりに関する目標13、森と密接なかかわりを持つ膿との関連から目標14ともつながりがあるテーマです。今回はより直接的な関連を持つ目標15との関わりを紹介します。

SDGs目標15は森林の減少に歯止めをかけることや、生物多様性の維持、森林破壊による二次災害の防止などと密接なかかわりを持っています。

目標15のターゲットである15.4には「2030年までに持続可能な開発に不可欠な便益をもたらす山地生態系の能力を強化するため、生物多様性を含む山地生態系の保全を確実に行う。」とあります。

森林環境税が適切に活用できれば、日本の国土の7割を占める森林を適切に管理することができ、山地の生態系保護や生物多様性の確保に大いに貢献するでしょう。

まとめ

今回は2024年度から導入される森林環境税について解説しました。森林の適切な管理や保護は、そこに暮らす多くの生命の住み家を守り生物多様性を維持するうえで大いに役立ちます。その意味で、意義のある税金だといえるでしょう。

しかし、せっかく集めた税金を使いみちがない状態で自治体にプールしているようでは話が変わってきます。何に使うかを明確にできないまま、形だけの森林環境税を導入しても、単純に国民負担が増えるだけで環境問題の解決に何ら寄与しないでしょう。

1人1,000円ではあっても、6,600万人から徴収すれば巨額の税金になります。この税金を地方の森林維持のニーズにあうように使用してはじめて、環境保護の役に立ったといえるのではないでしょうか。

参考文献

*1)総務省「総務省|地方税制度|森林環境税及び森林環境譲与税」

*2)三重県「三重県|森林・林業総合:森林・林業の働きと役割」

*3)環境省「データで見る国立公園の健康効果とは? | 国立公園に、行ってみよう!」

*4)林野庁「土砂災害防止機能/土壌保全機能:林野庁

*5)スペースシップアース「ネットゼロカーボンとは?カーボンニュートラルとの違いや実現に向けた取り組み」

*6)林野庁「森林はどのぐらいの量の二酸化炭素を吸収しているの?」

*7)林野庁「森林環境税及び森林環境譲与税」

*8)FoE Japan「日本の森林再生 荒廃する人工林 | 国際環境NGO FoE Japan」

*9)林野庁「森林を活かすしくみ 森林環境税・森林環境譲与税」

*10)東洋経済オンライン「住民税に1000円上乗せ徴収「森林環境税」の違和感 2024年度導入で年間620億円の税収を見込む

*11)NHK「1人1000円取られる税金 なのに活用されない!? 森林環境税とは | NHK政治マガジン

*12)e-Gov法令検索「森林環境税及び森林環境譲与税に関する法律 | e-Gov法令検索」

SHARE

この記事を書いた人

running.freezy ライター